文 | 动脉网

近期,A股上市企业新诺威确定了重组方案,计划以76亿元的高价收购石药百克生物100%股权,其中现金支付10%,剩下的以增发股份方式支付。

虽然仅仅是一次普通的重组,但在过去一年里,新诺威陆续整合了巨石生物和石药百克,连名字都改成了“石药创新制药”。也是在这一年的时间里,新诺威的市值涨了3倍左右,接近500亿元。在创业板生物医药类公司中排名靠前,甚至已经逼近母公司石药集团700亿元的市值。

时间回到9月中旬,石药集团发布公告宣布在港股市场两年50亿港元的巨额回购计划,一举成为国内医药上市公司中回购金额榜的“一哥”。按目前的行情,50亿港元可以在港股市场买下五六家已经上市的Biotech。石药却选择了回购、注销自家股份。或许正如公告所表达:

一、对业务发展充满信心;二、股价太低。

支撑起石药集团如此强烈信心的,自然是其近些年在创新药方面的顺利转型。

稳定营收,但不坐吃山空

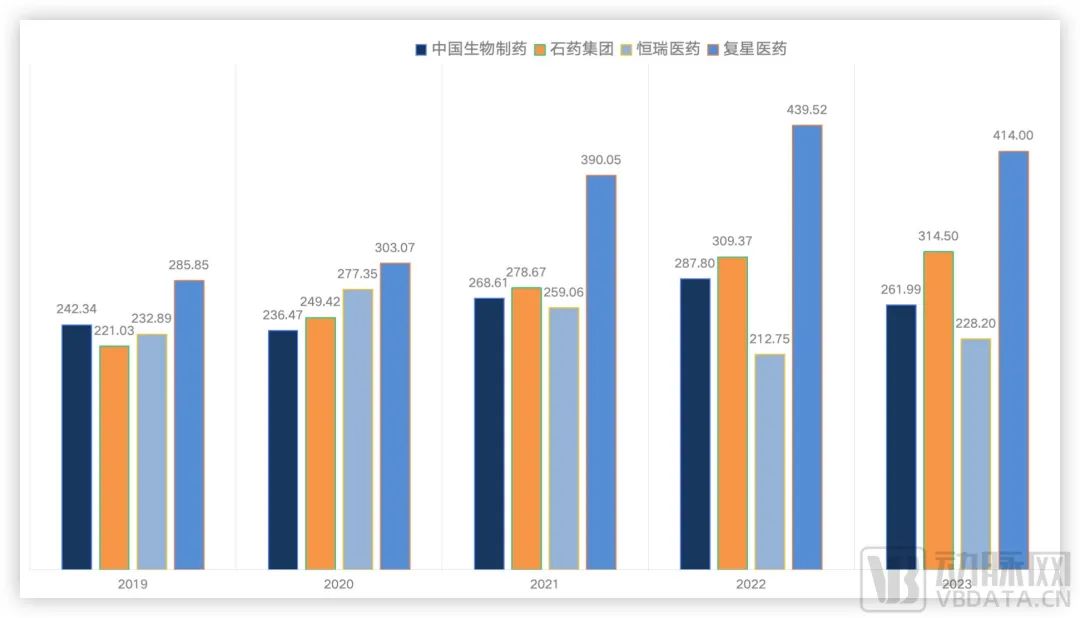

单论营收数据,石药在国内药企中算是名列前茅,有了这样的支撑才有转型的底气。

从过去5年的营收数据来看,石药的整体营收状况非常稳定,且呈稳步上升趋势。从收入结构来看,这几年石药有意压缩了原料药业务的占比,专注于成药业务的拓展。到了2023年,成药业务收入已达256亿,到2024H1,成药业务收入135.5亿,同比上涨近5个百分点,约占总营收的83%。再加上原料药及功能食品等业务的营收,整体情况和恒瑞、正大天晴等老牌药企相差不多,属于国内第一梯队。

近5年石药集团营收状况,数据源于企业财报

石药目前已上市的药品主要集中在中枢神经系统和抗肿瘤领域。

中枢神经系统业务2024H1营收52.36亿元,肿瘤营收26.83亿元,分别占成药收入的38.6%、19.8%。核心大单品恩必普(丁苯酞软胶囊、丁苯酞氯化钠注射液)为1类新药,用于脑卒中,2005年软胶囊剂型获批上市,2010年注射液上市。2020年~2023年,丁苯酞的销售额均稳定突破60亿元大关。

在肿瘤领域,主要产品包括津优力、多恩达和津立泰。其中,津优力是国内首个自主研发的长效升白药物,用于预防和治疗化疗患者因中性粒细胞减少而引起的感染和发热,为治疗用生物制品1类新药;多恩达为全球首个上市的米托蒽醌脂质体;津立泰则是首个IgG4 RANKL抑制剂,用于不可手术切除或手术切除可能导致严重功能障碍的骨巨细胞瘤成人患者,于2023年9月获NMPA批准。

石药成药业务营收组成,数据源自企业财报

正是有了稳定的营收,才能支撑起石药转型的战略。这些年,石药集团在创新药研发的投入持续增加,2024年上半年研发支出达25.42亿,占总营收15.6%,2019年~2024年6月,累计研发投入近200亿元。

此后,石药通过重组新诺威、回购股份、引入高端人才等一系列战略动作,正在加速其在创新药领域的转型。

闪转腾挪,再造一家500亿Biotech

伴随着石药的一系列操作,新诺威已经不输给国内任何一家Biotech。

成立于2006年的新诺威,曾是石药集团旗下大健康板块子公司,于2019年被分拆上市,成为石药集团在A股的上市平台。石药集团通过资源整合,陆续将旗下的创新药资产注入其中,被定位为旗下创新药业务平台。

作为全球重要的化学合成咖啡因生产商,新诺威为百事可乐、可口可乐、红牛等知名饮料公司供应原料,虽然也曾通过对石药集团旗下的石药圣雪的并购,获得阿卡波糖原料药及无水葡萄糖相关业务,但也被看作是旧有业务的拓展,并未在资本市场掀起太多波澜。

转机出现在2023年下半年,新诺威发布公告,拟对石药集团子公司巨石生物现金增资18.71亿元,取得巨石生物51%股权,实现对巨石生物的控股。巨石生物主要研发抗体类药物、ADC以及mRNA疫苗,是石药集团发展创新药的重要载体之一,其产品“度恩泰”是国内首个获批上市针对新冠病毒的mRNA疫苗。

新诺威也凭借这笔收购实现从功能性食品企业跨界转型成创新药企业。

到了2024年1月,新诺威在完成巨石生物的股权过户后,宣布继续并购石药集团旗下石药百克。不过这个交易拖了9个月,直到10月中旬才将具体方案公布出来。据企业公告,新诺威将以高达76亿元的总价收购维生药业、石药上海、恩必普药业手中合计持有的石药百克100%股权。

作为拥有独家商业化产品的创新药企业,石药百克每年能为石药贡献约20亿元左右的稳定现金流,其资产体量并不小。截至2024年6月30日,石药百克的现金及现金等价物约为13.86亿元,总资产约为45.91亿元。

这是继巨石生物后,石药集团第二次创新药资产的腾挪,也意味着石药的创新转型再进一步。

现在和未来,核心资产值得期待

无论是从创新能力还是从未来产品潜力的角度,二次并购后的新诺威都将向上再攀升一级。

2023年,石药百克实现营收23.2亿元,净利润约7.8亿元;2024H1营收约9.2亿元,净利润约3.9亿元。支撑其营收的,便是长效升白制剂津优力。2023年,津优力实现销售约22.5亿元。

在公布的交易方案中,石药百克承诺若2024年12月31日前股权交割完成,则2024年~2026年3年间的净利润将分别不低于4.35亿元、3.93亿元和4.36亿元;若股权交割在该日期之后,则承诺2025年~2027年3年间的净利润分别不低于3.93亿元、4.36亿元和5.02亿元。

不仅仅是营收,百克生物旗下丰富的产品管线也是对新诺威的有力补充。通过并购,新诺威将产品管线拓展至减肥、增肌、降糖等领域,并建立了长效蛋白平台。

以目前大火的GLP-1为例,TG103注射液(创新型长效重组人源GLP-1 Fc融合蛋白)和司美格鲁肽注射液(长效GLP-1类似物)的超重/肥胖和2型糖尿病适应症正在进行临床3期试验,有望在2026年获批上市。此外,百克还布局了司美格鲁肽长效注射液(流体晶剂型)、GLP-1口服小分子片剂以及双靶、三靶产品,并依托平台建立的长效技术,进一步开发慢病治疗领域的相关产品。

当然,并购仅仅是第一步,如何彻底消化整合,还需一番功夫。从新诺威新公布的财报数据中,我们也能看到并购巨石生物后所带来的影响。

据新诺威(石药创新)三季度报告数据,前三季度实现营收14.79亿元,同比下降23.66%;归母净利润1.39亿元,同比下降63.50%。业绩下滑的主要原因有两个:一是原主营业务产品价格的下降;二是转型创新药后,研发费用的大幅增加。

在2024Q1~2024Q3期间,新诺威持股51%的巨石生物研发费用达4.04亿元;其中,第三季度研发费用为1.86亿元,同比增加48.40%,环比增加56.64%。预计全年巨石生物的研发投入接近6亿元,而新诺威并表后的费用影响约为3亿元。

当然,影响只是暂时的,巨石生物或将在第四季度迎来收入增长。

在巨石生物的产品管线中,PD-1恩朗苏拜单抗和奥马珠单抗已分别于今年6月和10月获批,将在四季度提供营收帮助。按计划,明年乌司奴单抗和HER2 ADC也有望上市并实现商业化,那么巨石生物将进入营收增长带动亏损收窄的自我造血阶段。此外,今年巨石生物还提交了5个新药临床试验申请,预计年内能获批部分。根据管线规划,未来每年将以2个~3个IND批件的速度推进新药研发。

一些有潜力的项目进展也较为顺利,如EGFR ADC产品SYS6010预计将在2025年上半年公布临床数据,同时联合奥希替尼的方案又将开启临床3期。在业绩电话会议中,公司曾透露,EGFR ADC目前正与两家国际大型制药公司积极洽谈授权合作,随着更多数据的发布,预计将有进一步的合作进展。

此前,巨石生物曾与Corbus Pharmaceuticals就重组人源化抗Nectin-4抗体药物偶联物SYS6002在美国等国家的开发及商业化签订了独家授权协议,授权金额最高可达6.93亿美元。石药也曾以11.95亿元将Claudin18.2 ADC新药SYSA1801的大中华区以外全球权益授权给Elevation Oncology。两款产品后续仍有潜在的里程碑付款,同样意味着新诺威未来还有潜在收入。

也就是说,石药集团将自身很多临床前管线以及巨石生物和石药百克的管线注入了新诺威,包括CLDN18.2、Nectin4、EGFR ADC、TCE等热门领域都有所布局,新诺威目前并不弱于国内任何一家Biotech。

赶个晚集,但并不算迟

一步慢,步步慢,是石药这几年给人的印象。

其实早在2020年,石药就有意登陆科创板,希望成为君实生物之后,又一家港股医药企业选择在科创板实现“A+H”模式的企业。之所以考虑在科创板上市,石药当时表示在完成“港股+A股”的资本布局以后,将继续利用金融杠杆进一步向创新型高新科技资本市场借力,进而高质量发展。

彼时,石药正经历创新转型路上的艰难时刻,先是因为避免与自研的抗PD-1单抗在临床研究及未来商业化中可能引起的潜在冲突,进而决定终止与君实生物的合作,并依照合作协议向君实支付里程碑款项。随后,与神州细胞的合作又出现问题。

在这样的大环境下,石药亟需拓宽融资渠道,只是最后这条路并未走通,那么先一步在A股上市的新诺威,便承载了石药集团加速创新转型的殷切期望。

有市场分析认为,如果在新诺威上市时,石药便将几款创新药和部分管线从子公司里拆出来注入到新诺威里去申报IPO,而非以大健康领域功能食品的研发、生产与销售为主要业务,在当时的大环境下新诺威完全有希望达到千亿市值。虽然经过石药的长袖善舞,如今的新诺威依然极具潜力,但时过境迁,市场环境已经大不相同,市值要想再进一步,面临的挑战也不少。

石药集团或许也意识到了危机,近期在人事方面动作频频,来配合整体的创新转型战略。

9月初,石药发布公告任命刘勇军博士为石药集团执行总裁与全球研发总裁,负责集团的研发、管线战略以及国际业务的开展。刘勇军博士曾在先灵葆雅、阿斯利康担任研发高管,之后又担任赛诺菲的全球研究负责人。在加入石药之前,他负责信达生物的全球研发、管线战略、商务合作及国际业务等工作。

9月底,新诺威任命姚兵为新任公司董事长,并对外表示:“董事长姚兵在创新药方面有丰富经验,未来公司的重心将放在创新药上,因此姚兵的背景更契合公司的发展战略。”管理团队年轻化、继续创新转型的决心很明显。

目前,新诺威在A股市值已经近500亿元,而石药集团在港股的总市值仅700多亿。石药既没有丧失对新诺威的控制权,还多了一条融资渠道,且资产估值相对之前要高得多。这无疑会对石药的后续发展带来更多帮助。

某种程度上,石药集团依托新诺威的转型操作,也是药企“A+H”上市的一个另类案例。

照方抓药,又一传统药企布局“A+H”

中国生物制药继石药之后也初步完成了“A+H”布局,下一家是否就该轮到恒瑞了?

10月30日晚,中国生物制药在港交所发布公告,宣布通过协议转让和要约收购的方式,收购科创板上市企业江苏浩欧博生物医药股份有限公司最多55%的股份。收购完成后,浩欧博将成为中国生物制药在A股市场的上市附属公司,同时,此次交易也是少有的药企并购IVD器械企业的案例。

值得注意的是,之前新诺威收购石药百克,恒瑞医药传言要去港股上市,再加上中国生物制药的这次收购,处于国内转型路上的三大老牌药企像是约好了一样开始布局“A+H”,似乎透露出了某种信号。

这几年,虽然凭借子公司正大天晴和科兴,维持住了营收,但中国生物制药仍然在寻找第二增长曲线。比如正大天晴在自免领域的丰富布局,就是其创新发展的重点。而浩欧博专注于过敏性疾病和自身免疫性疾病的诊断试剂研发,两者业务相结合,能打通自免领域从诊断到药研等多个环节,从而实现全生命周期服务,达到1+1大于2的叠加效果。同时,浩欧博旗下的脱敏药品,也能通过中国生物制药的资源赋能。

和石药一样,早在2021年,中国生物制药就期望在科创板上市,实现“A+H”,可彼时却未能成行。考虑到此前的种种,此次中国生物制药是否要借道回A股,引发了市场的猜测。

而另一家老牌药企恒瑞,则可能考虑在港股二次上市。前不久,市场传闻恒瑞正在考虑登陆港交所,希望筹集约20亿美元。恒瑞的公告对此既没有否认也没有承认,只是表示对境外资本市场融资等事项开展了研究咨询等前期工作。照此发展,中国药企创新转型的三家代表,最后都会完成“A+H”布局。

药企转型,还有更多路径

医美赛道的高利润回报,也成了传统药企跨界转型的目标。

10月底,江苏吴中发布了其2024年第三季度报告。公司前三季度实现营业收入16.47亿元,同比增长9.58%,归母净利润同比大增311.54%,引进的“童颜针”艾塑菲成为业绩第二增长点。

数据显示,前三季度江苏吴中医美板块累计实现主营业务收入19872.46万元,较上年同期增长了惊人的4175.12%;毛利更是达到16329.56万元,同比增幅高达6465.52%。而在之前的几年时间里,江苏吴中除了在2021年有2100万净利润外,其余3年合计亏损超过6.5亿。

这家在上世纪就成功登陆A股的老牌药企,过去以仿制药业务为主,尽管体量不小,但盈利能力不高。近几年,江苏吴中确定“医药+医美”双轮驱动的发展模式,并于2021年取得韩国公司Regen Biotech产品AestheFill爱塑美“童颜针”的代理权。

AestheFill爱塑美于今年1月获批,在4月份正式上市。不到半年时间,便被认为是最有可能帮助江苏吴中盈利的产品。除了童颜针外,江苏吴中还在玻尿酸、胶原蛋白、溶脂针、婴儿针等多个赛道进行深度布局,旨在打造全面的医美产品布局。

对于老牌传统药企,过去十年是转型创新的重要阶段,像石药集团、中国生物制药、恒瑞医药等老牌药企在创新转型方面都已经走出了一条适合自身的发展道路。尽管他们的发展路径并不容易复制,但如何充分利用自身优势,在资本市场获取更多关注,是药企转型中必须要考虑的事情。对于这些老牌药企来说,在完成融资渠道建设后,下一阶段的挑战便是如何成为具有国际竞争力的Big Pharma。创新转型之路,永无止境。

评论