3月22日,中海油服发布2016年报告,亏损114亿,四大主业毛利率均为负;3月21日,海洋工程发布2016年报告,净利润13亿,非海洋工程上涨显著。

四大主业均亏损,中海油服亏114亿

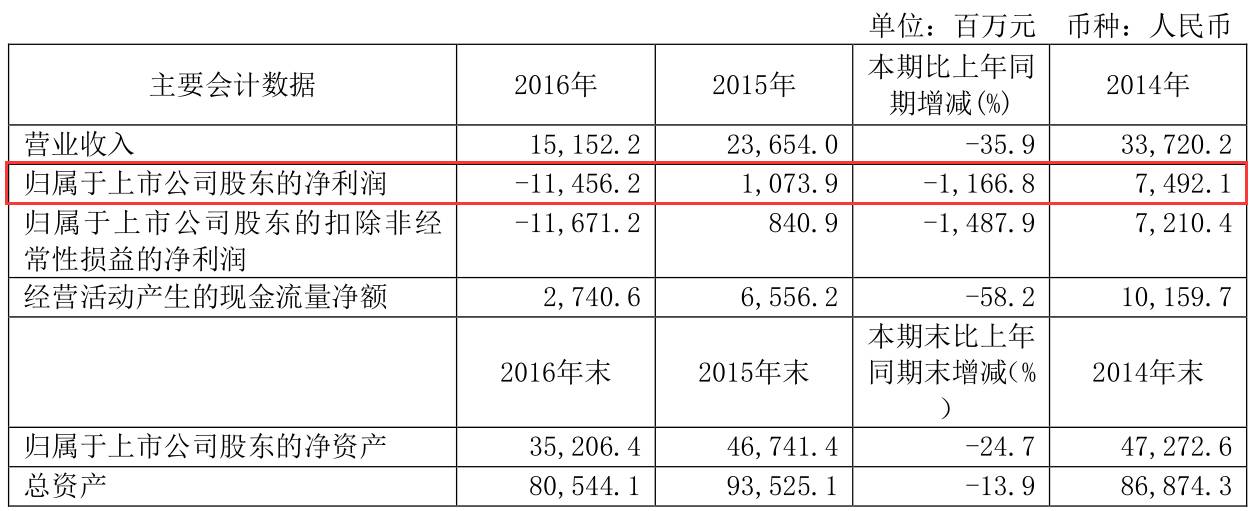

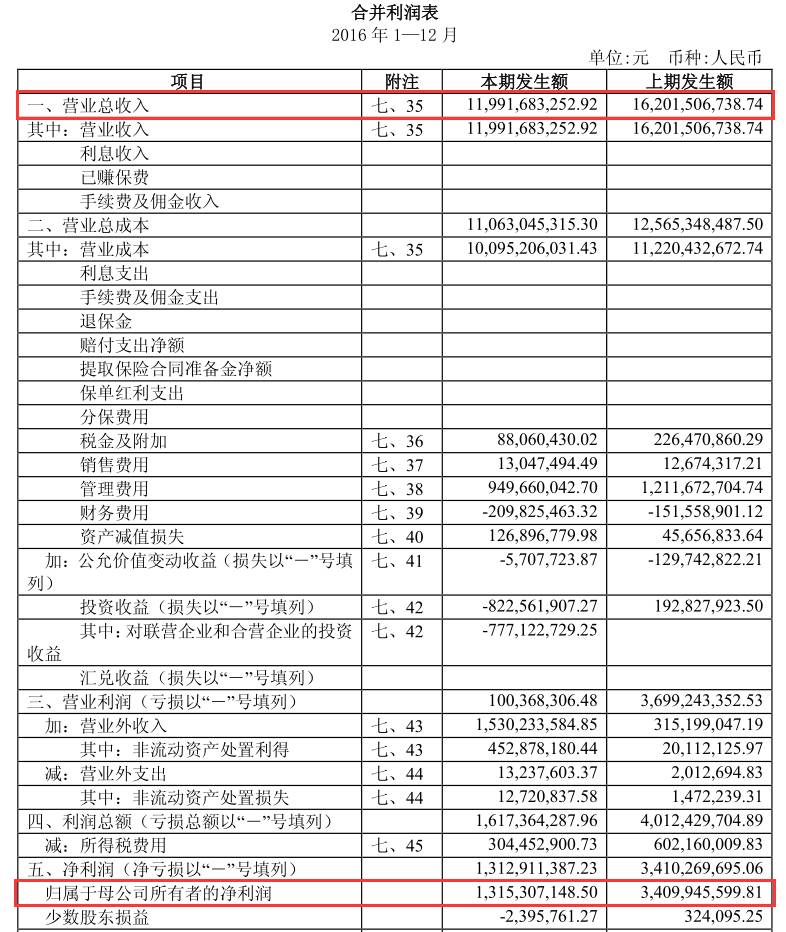

3月22日中海油服(601808.SH)正式发布2016年年度报报告,2016年营业收入151.52亿,同比下降35.9%;2016年归属上市公司股东的净利润为-114.56亿,相比2015年盈利10.74亿,骤降1166.8%,为近几年来的首次亏损;截止2016年年底,中海油服总资产为805.44亿,相比2015年和2014年也均有所下滑。

这足以证明此次油价寒冬对油服行业的冲击。年报中也提到,2016 年,国际油价持续低迷,石油公司持续压缩勘探开发投资,整个油田服务市场的需求进一步萎缩,工作量和价格持续减少和走低。据国际专业咨询机构 Spears &Associates 的估计,2016年油田服务市场规模相比 2015 年减少 33%至 2,213 亿美元,成为该机构自 1996 年进行数据统计以来,第一次出现的连续两年油田服务市场规模下降。

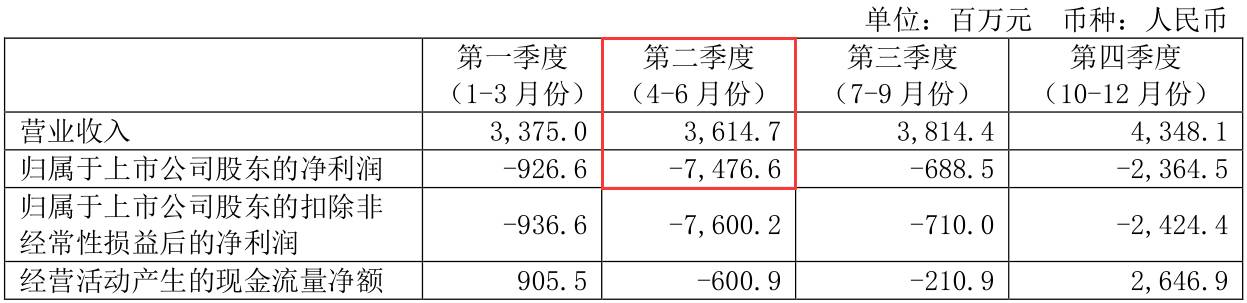

从各季度亏损情况来看,主要集中在第二季度,该季度亏损达74.77亿元,占到了全年亏损的65%,这和年初油价骤降,一路跌破30美元/桶有莫大关系。

而114亿亏损中主要是计提资产减值损失人民币82.73亿元。

其中,计提了固定资产减值损失人民币36.88亿元,计提了商誉减值损失人民币34.55亿元(主要为2008 年收购 COSL Holding AS)。另外还计提了应收账款坏账准备人民币11.41元。因此看来,114亿的亏损也并未伤到中海油服的筋骨。

目前中海油服是全球最具规模的油田服务供应商之一,拥有完整的服务链条和强大的海上石油服务装备群,业务覆盖油气田勘探、开发和生产的全过程,业务分为四大类:钻井服务、油田技术服务、船舶服务、物探和工程勘察服务。

1.钻井服务

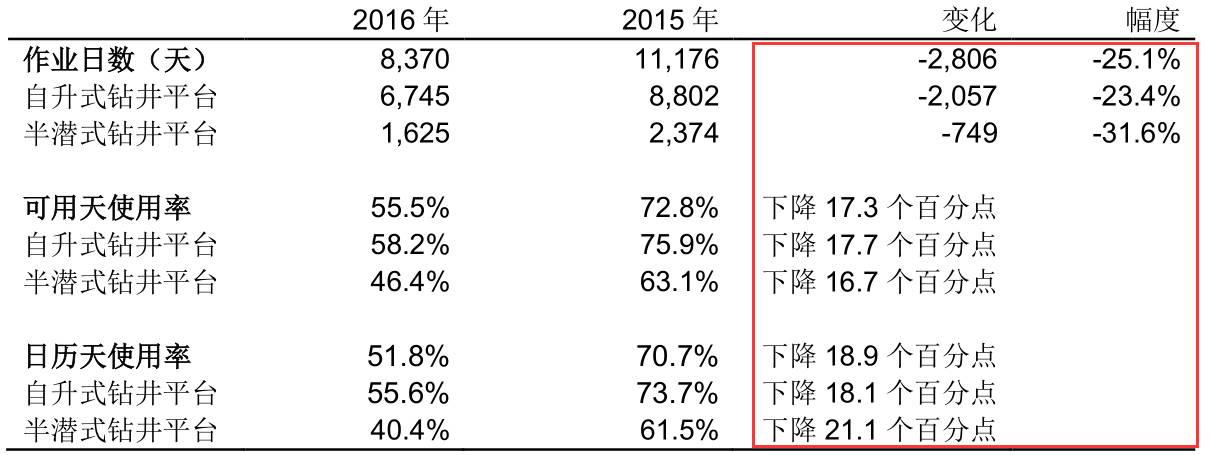

钻井服务受到严重冲击,2016年钻井服务业务全年实现营业收入人民币65.20亿元,较2015年同期的人民币122.29亿元降幅46.7%。

自升式和半潜式钻井平台作业量出现较大下滑:

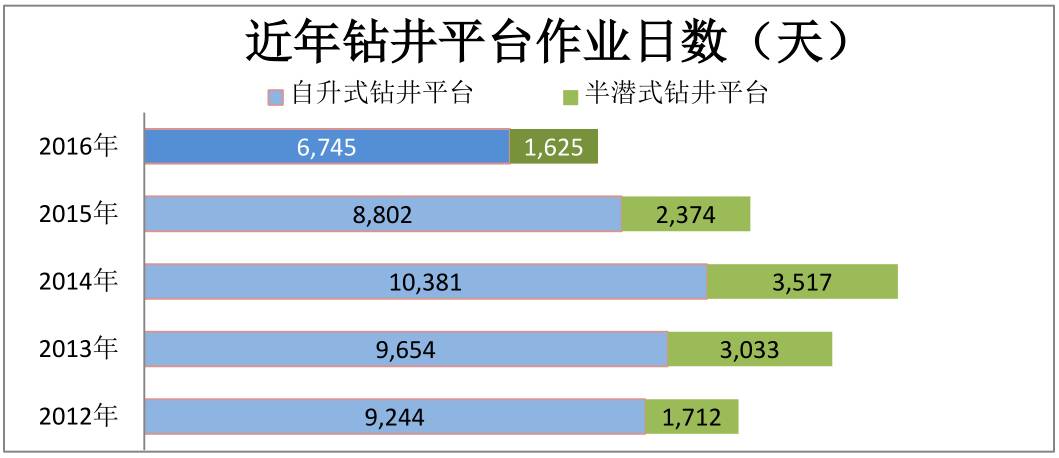

钻井平台作业日数跌至近5年来最低点:

平台日收入平均降幅也超过了30%,其中生活平台则是骤跌68%。

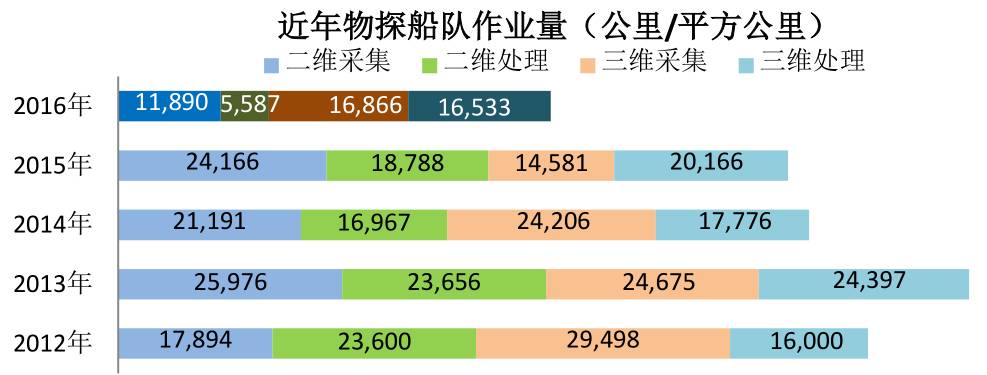

2.物探和工程勘察

其次是物探和工程勘察,2016年物探和工程勘察服务业务全年营业收入较2015 年同期的人民币15.72亿元降幅31.7%,至人民币10.74亿元。其中,工程勘察业务全年取得营业收入人民币 1.81亿元,较2015 年同期的人民币 2.94亿元降幅 38.4%。

作业量也是达到了近5年来的最低点。

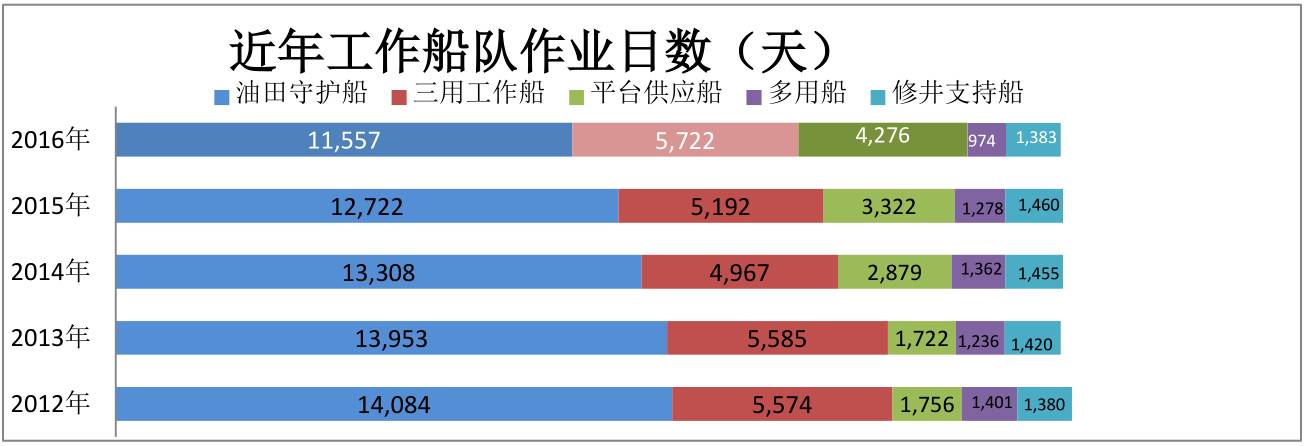

3.油田技术服务、船舶服务

油田技术服务和船舶服务两个板块相对受冲击较轻。

其中,2016 年油田技术服务业务实现营业收入人民币55.94亿元,较2015年同期70.84亿元降幅 21.0%。

2016 年船舶服务业务实现营业收入人民币19.65亿元,较 2015 年同期27.69亿元降幅29.0%。总体作业量影响较小。

作业量下降的同时,四大主营业务毛利率均为负更是这次中海油服亏损的重要原因,平均毛利率为负14.1%。特别是钻井服务、物探和工程勘察服务的毛利率分别为负17.7%、负51.5%,同比下降43.7%、50.1%。

而从作业区域看,国内市场是集团的主要营业收入来源地,占总营业收入比重为 68.2%。2016 年集团来源于国际市场的营业收入为人民币48.19亿元(2015 年同期为77.00亿元),占集团当年营业收入的 31.8%,

其中,北海地区成为最大亮点,唯一毛利率为正(15.7%)。该地区营业收入为人民币13.89亿元,占2016年营业收入的9.2%。

而在未来五年阶段战略路线中,中海油服也将加快海外发展和技术发展步伐,确立了中长期“双 50%”奋斗目标:实现技术板块和大型装备板块各贡献收入 50%;实现国内和海外各贡献收入 50%。年内主要业务板块首次进入远东海域展开作业,作业成果赢得客户高度认可。

目前,中海油服境外资产332.84亿元,占总资产的比例为 41.3%。

非海洋工程发力,海油工程盈利13亿

稍早前,3月21日海洋工程(600583.SH)发布了2016 年度报告,实现营业收入 119.92 亿元,同比下降 25.98%,实现归属于上市公司股东的净利润13.15亿元,同比下降 61.43%。截止2016年年末,公司总资产298.11亿元,净资产231.55亿元。

据年报介绍,海油工程是国内惟一一家集海洋石油、天然气开发工程设计、陆地制造和海上安装、调试、维修以及液化天然气工程于一体的大型工程总承包公司,是亚太地区最大的海洋石油工程EPCI(设计、采办、建造、安装)总承包商之一。公司为油气公司开发海上油气资源提供工程服务,具体包括围绕海上采油平台进行的工程设计、物资采办、陆地制造、海上运输和海上安装、海管铺设、调试、交付与维修等工作。

也因此,尽管偏重制造的海油工程相比中海油服受到油价的波及较小,仍受伤不轻,61.43%的净利润下降,反映出油价低迷致使行业受到严重冲击。

其中,来自海洋工程项目的主营业务收入62.20 亿元; 海洋工程行业收入、成本同比下降,主要为总体工作量下降所致,其中国内东海海域、渤海海域工作量降幅较大。

而来自非海洋工程项目的主营业务收入 56.88 亿元,毛利率23.26%(为海洋工程项目的近3倍)。

非海洋工程项目收入增长幅度较大,主要是 Yamal 项目等大型模块化陆上建造国际项目,以及广西 LNG 储罐和天津 LNG 等陆上项目的逐步实施,贡献了较多的非海洋工程项目收入。

此外,相比国内营业收入下降53.13%,海外营业收入则上涨超过20%,同时毛利率也有小幅上涨。特别是首次获得中东市场EPCI总承包项目,而海外收入占比攀升,首次接近60%,其中包括俄罗斯Yamal、缅甸Zawtika、巴西FPSO在内的8个大中型国际项目,这些国际项目的工作量,对弥补国内工作量的减少发挥了重要作用。

从各季度来看,净利润分布均匀,其中以第一季度净利润最高,近5亿,占全年净利润约40%。

在海油工程公司未来五年发展战略中:

1.突出主业发展,持续提升核心竞争力

300 米水深以内的传统海上油气工程业务领域更具竞争力。

深水、水下、LNG 工程等与公司主业联系密切的新业务向总包服务转型升级。

全面掌握 1500 米水深的深水和水下工程设计和施工能力,部分领域达到 3000 米,形成 3000 米水深的深水和水下作业装备能力。

继续提升 LNG 工程技术水平,拓展公司在全球市场的竞争能力。

2.坚定不移地推进国际化发展战略

不断开拓国际市场,提高市场份额,与此同时运营好国际项目,打造精品工程和品牌。到 2021 年,公司海外收入占比长期稳定在 40%以上的水平,国际项目盈利能力和国际市场竞争能力不断增强。

更早前,其他国际油服公司也已发布2016年财报,全线亏损。其中,斯伦贝谢亏损16.87亿美元,哈里伯顿亏损57.6亿美元,贝克休斯亏损27.38亿美元,威德福亏损33.92亿美元。可见,同装备制造等石油行业其他领域相比,油服无疑已成石油业最重“伤员”。

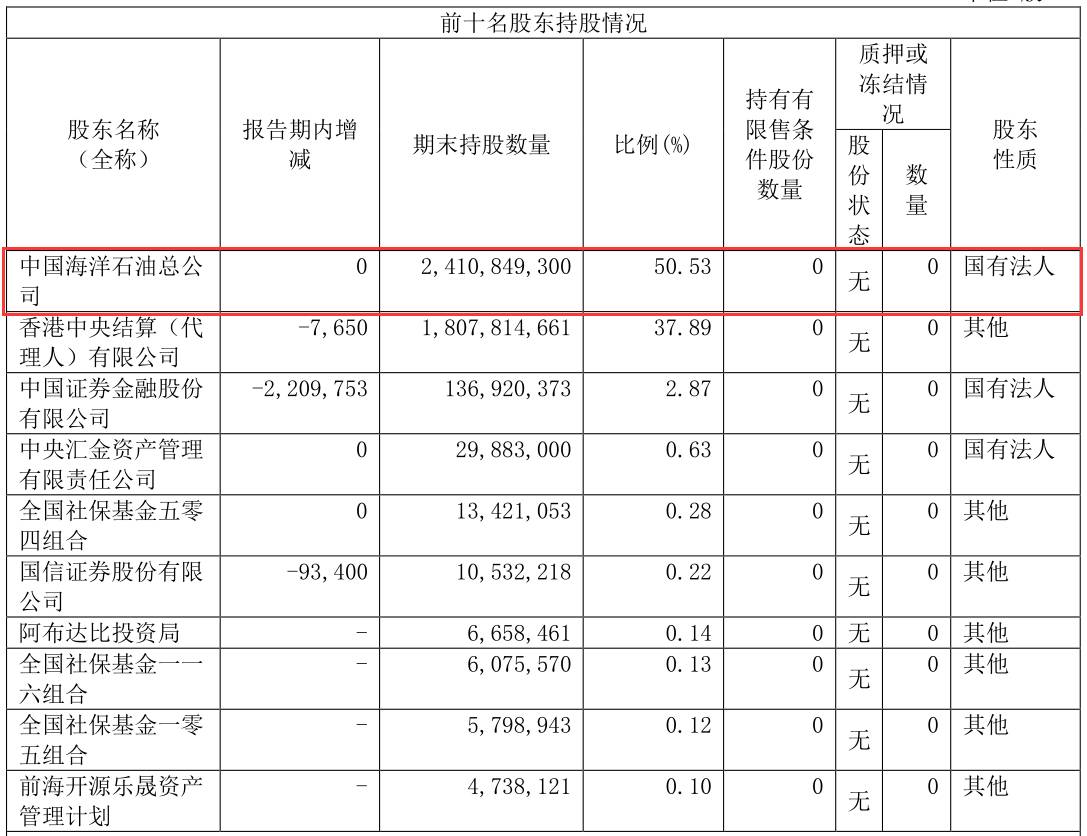

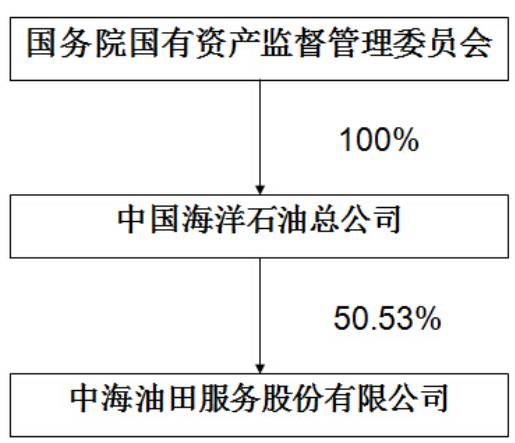

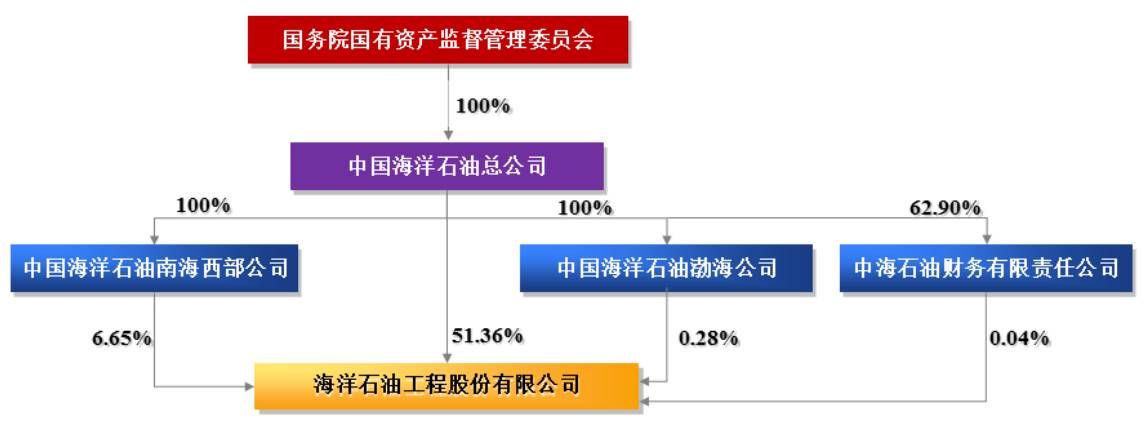

附中海油服及海油工程股权结构:

中海油服:

海油工程:

注:本文所有数据均来源中海油服及海油工程2016年年度报告;所有数据均四舍五入,保留小数点后两位。

文 | 诩禅

评论