文 |酒讯 方圆

编辑|念祎

编者按:向“高”而生,从“优”而胜。白酒发展新周期下,“高端化转型”、“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市场格局与消费需求,也酝酿着新的机遇、蕴藏着新的危机。大道在前,唯破不立!

截至10月31日,A股20家上市白酒企业三季度财报全数披露。在双十一大促打得火热的时候,今年的三季报却出现了集体降速的情况。也是在酒企们“默契”降速之下,终端、渠道的声音越发响亮,对调整期仍用压货为继增长的酒企提出质疑、发出警报。

舆论沸腾之下,行业开始冷静思考酒业后市该如何才能走得稳、走得久。

01、持续分化,喜忧参半

根据酒讯智库统计,2024前三季度,20家A股上市白酒企业共计实现营收3400.66亿元,较上年同期3112.05亿元同比增长9.27%,共计实现净利润1316.96 亿元,较上年同期1189.94亿元同比增长10.67%。

信息来源:公开信息整理 酒讯制图

其中,头部TOP 6贵州茅台、五粮液、山西汾酒、洋河股份、泸州老窖、古井贡酒共计实现营收2932.86亿元,同比增长11.61%;合计净利润为1220.27亿元,同比增长11.21%。头部酒企增速高于板块整体增速。

从占比来看,头部TOP6的总营收与总净利润分别占白酒板块86.24%、92.66%,较上年84.44%、92.21%的占比略有上升,头部效应持续作用。

具体来看,贵州茅台2024前三季度实现营业收入1207.76亿元,同比增长16.95%,首次在前三季度就突破了1200亿元;实现归母净利润608.28亿元,同比增长15.04%。值得注意的是,贵州茅台业绩“功臣”茅台酒,在前三季度收入已经突破千亿元,达到1011.26亿元,同比增长15.88%,在主营业务收入中占比超八成。

另外,山西汾酒同期实现营收、净利润313.58亿元、113.50亿元,分别同比增长17.25%、20.34%;古井贡酒营收、净利润为190.69亿元、47.46亿元,分别同比增长19.53%、24.49%。

上述3家酒企的业绩增速远高于板块整体水平,也是拉高头部酒企业绩增速的重要动力。

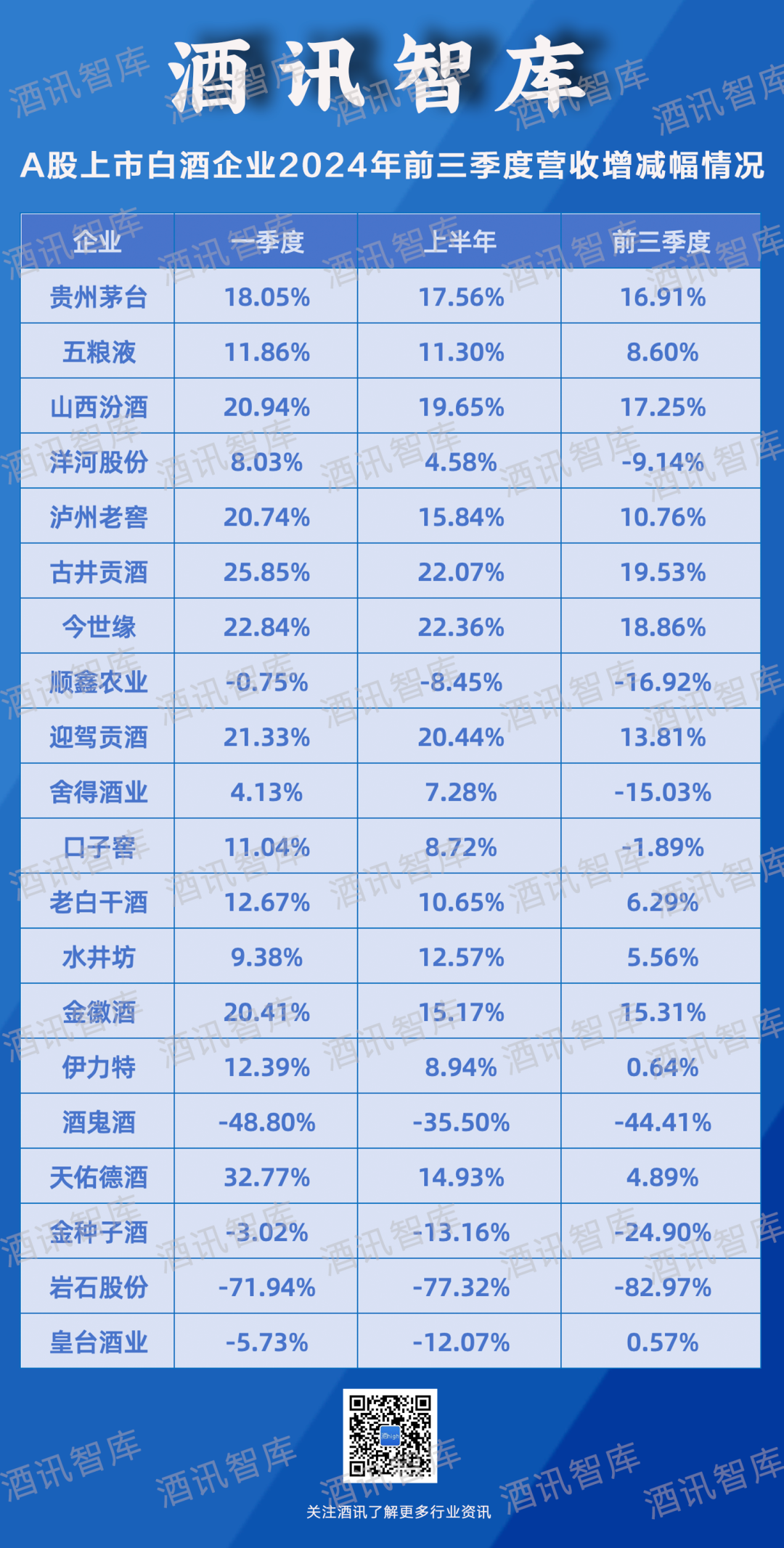

除此之外,今世缘、金徽酒、迎驾贡酒、泸州老窖2024前三季度达成了营收“双位数增长”,分别同比增长18.86%、15.31%、13.81%、10.76%;净利润方面,除开基数较小的皇台酒业和扭亏为盈的顺鑫农业,老白干酒(33.00%)、古井贡酒(24.49%)、金徽酒(22.17%)、山西汾酒(20.34%)、迎驾贡酒(20.19%)、今世缘(17.08%)、贵州茅台(15.04%)、水井坊(10.03%)同样录得“双位数增长”。

可以看到,分化竞争从大盘的梯队划分已经蔓延到梯队内部挤压发展。其中,头部梯队内,贵州茅台的稳健一如既往,山西汾酒凭借全国化推进持续加速;而第二梯队的竞争中,金徽酒、今世缘、迎驾贡酒则在大本营守卫战的同时,逐步试探外延市场的开拓,周边辐射计划有效推进,成长性可观。

但与此同时,2024前三季度出现了口子窖、顺鑫农业、金种子酒等7家营收同比下滑的酒企,降幅在1.89%--82.97%之间;净利润则有口子窖、天佑德酒、酒鬼酒等7家同比下滑,降幅在2.81%--185.51%之间。业绩降幅主要集中在二三线酒企,可见区域内卷竞争在当前环境下造成的压力正在增加,后排玩家的挤压发展进一步加剧。

信息来源:公开信息整理 酒讯制图

02、头部引领,控速前行

分化竞争是自行业调整以来不变的发展旋律,尤其是在消费需求减弱的情况下,酒企们的地盘分食变得尤为激烈,在这样的情况下,底蕴更深厚、实力更强劲的头部酒企、区域龙头更具战斗力,这是头部效应的根源。也正因为如此,它们具备更稳定的成长性。

而今年,这份成长性出现了变化。

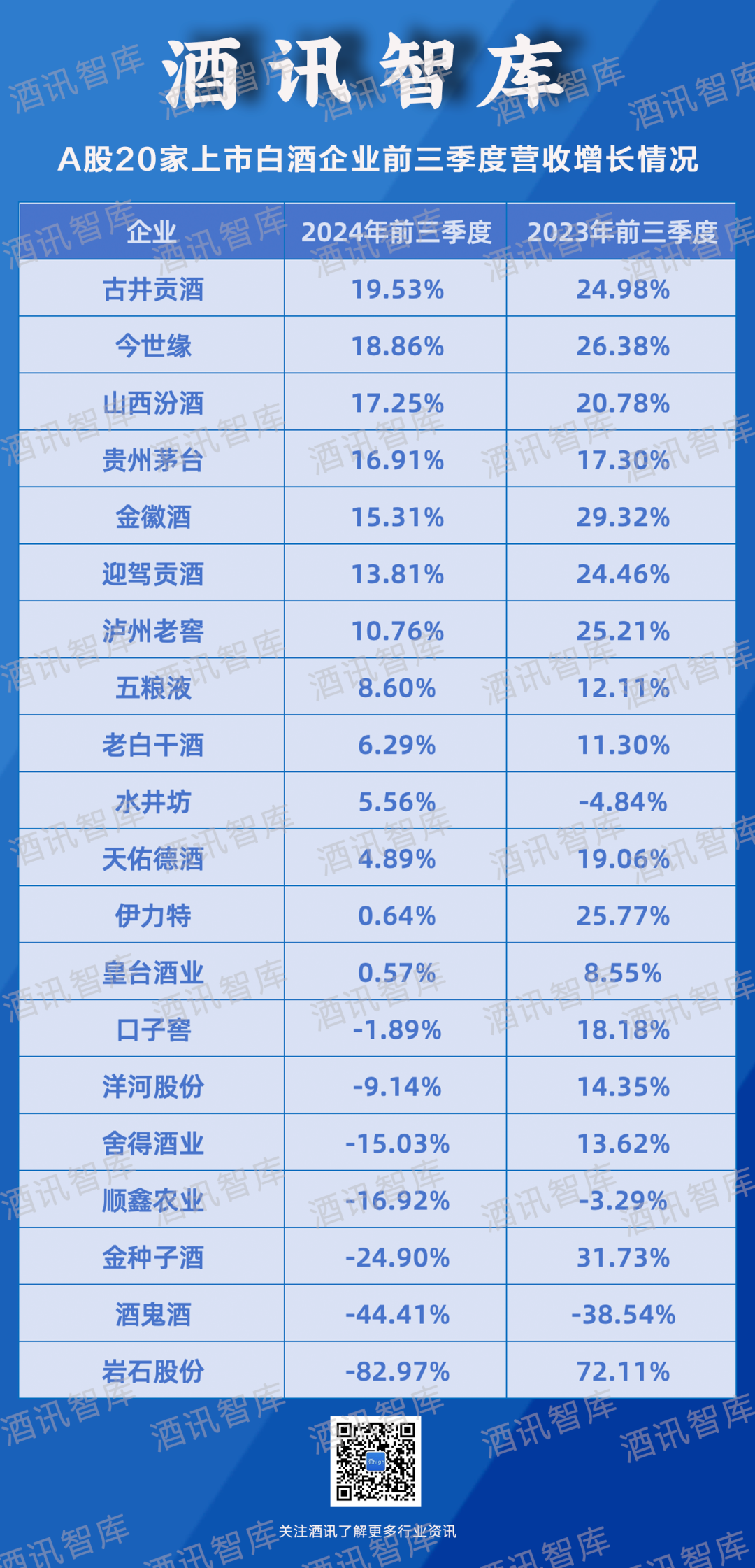

据酒讯智库统计,2024前三季度,除开营收下滑的7家酒企,另外13家营收增长的酒企增幅在0.57%~19.53%,上年同期则有17家营收增长,增幅为8.55%~72.11%。可以看出,2024前三季度整体营收增长情况较上年略微逊色。

具体来看,对比2023前三季度,2024前三季度仅水井坊一家的营收增速增加。其余19家酒企均较上年增速有所下降。

信息来源:公开信息整理 酒讯制图

单看2024年,其实酒企们收缩增速的态度已经非常明确。其中,2024上半年,17家酒企较一季度营收增速下滑,降幅在0.4个百分点到18个百分点之间;2024前三季度,则有18家酒企较上半年增速下滑,降幅在0.006个百分点至0.3个百分点之间。

对于酒企们的降速,君度咨询总经理云潇雨对酒讯智库表示,尽管过去几年行业一直在高喊去库存,但仍然有一部分酒企在通过持续压货保持报表的“美观”;当前酒企们的集体降速说明当前的市场库存已经处于高压状态。

关于这一点,酒类头部流通商酒仙网董事长郝鸿峰就曾公开喊话,过去部分酒厂的增长是依靠压货,但如今经销商动销压力非常大,已经不再具有接货的能力,经销商库存已经处于一个临界点,当前白酒核心是控量。

有数据统计,当前行业库存属于良性状态的仅有贵州茅台、五粮液、汾酒等名酒,其他酒企库存普遍达3个月左右。

信息来源:公开信息整理 酒讯制图

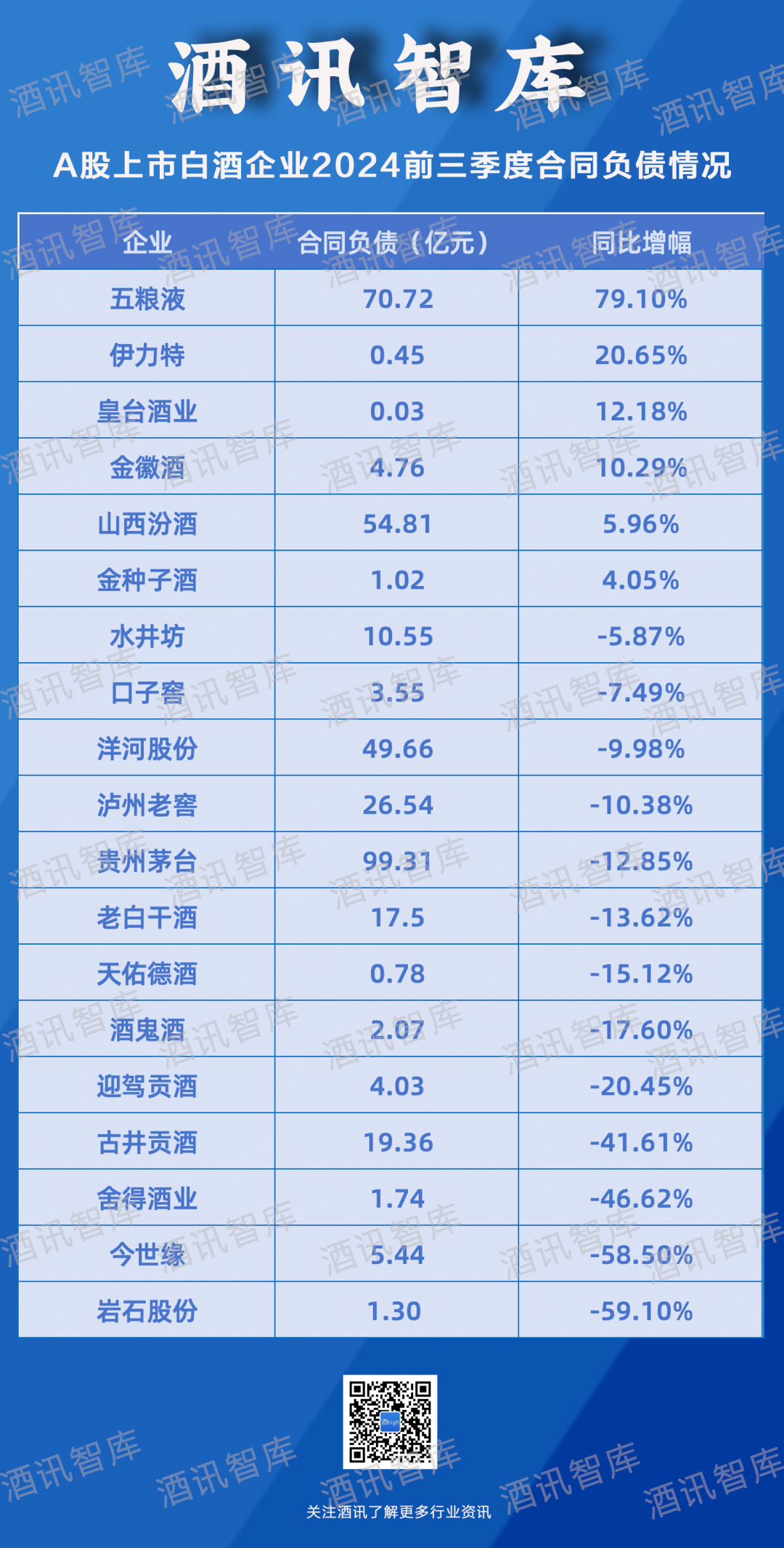

从三季报的数据也能感受到库存压力。数据显示,截至三季度末合同负债同比增加的仅为6家酒企,除了五粮液同比增幅高达79.1%,另外5家的增幅在4.05%~20.65%之间;而其余14家合同负债同比下滑的酒企中,岩石股份、今世缘、古井贡酒等跌幅超过了40%。

云潇雨表示,“最近一段时间,国家密集出台系列政策确实起到了提振消费信心的作用。但这些政策要转化为真正的消费力需要一定的时间。因此,在后市预期可观的情况下,现在正是窗口期,适合酒企趁势消化好库存、做好调整,其中包括调整经营模式、做好消费者培育,如此给未来的增长打好基础、留足空间。”

酒企们显然也意识到了严峻的发展现状。今世缘在不久前的投资者互动中就提到,行业增速下降是不容置疑的大趋势,但增速下降和总营收下降是两个概念,未来中期行业增速还是要看整个经济环境,企业则在此基础上寻找结构性机会,长期仍会在数量触底后出现量价齐升的局面。

事实上,从去年开始,一部分酒企就已经开始了“控制增速”的举措。比如,一部分酒企在追求增长的同时将红线划在了“双位数增长”,这在后来甚至发展成了整个行业对成长性的重要指标;再比如,在制定2024年业绩目标之际,不少酒企提出了“保持增长”这样的保守规划。

03、年度竞速,目标难题

业绩降速最直接的影响是年终业绩的完成度。在2024年初,不少酒企制定了2024年业绩目标,但前三季度降速,给部分酒企完成业绩目标带来了一定压力。

信息来源:公开信息整理 酒讯制图

按照2023年前三季度占全年营收的比例来看,大部分酒企前三季度的营收占全年营收约70%左右。参照这一比例,有6家酒企能如约完成年度目标。

其中贵州茅台预计全年营收1758.90亿元,同比增长16.82%,略高于15%增长的业绩目标;水井坊预计全年营收52.61亿元,同比增长6.22%,完成“保持增长”目标;古井贡酒预计全年241.38亿元,同比增长19.18%,与业绩目标相差不大;金徽酒预计全年营收29.47亿元,同比增长15.66%,同样与业绩目标相近。其余酒企的预计营收均较业绩目标有一定差距。

而按照预计营收,2024年将会有口子窖、顺鑫农业、金种子酒等7家酒企营收下滑,跌幅在2.45%--82.93%之间。这与今年前三季度的业绩表现基本一致,大多集中在二三线酒企。

对此,云潇雨表示,当前行业的分化竞争已经很明确,未来将在全国性企业更加集中、区域挤压越发严重两个方向继续分化发展。就目前来看,全国性头部酒企的增长势头依旧,而酒鬼酒、岩石股份等一批区域酒企已经表现出乏力症状;而省级品牌中则有各地的龙头品牌强势发展。

当然,市场并非一竿子将中小酒企打翻。在云潇雨看来,在消费需求多样化的趋势下,特色发展或将成为中小酒企的另一条生路。“区域的弱小企业在价格带上的发展空间很小,需要更多低依托发展模式,根据自身特点和当地特色,走特殊的人群、特殊的渠道,可能还有迎来成长机会。”

排版|王月桃

评论