记者|赵阳戈

11月4日,北交所网站披露了山东公司佳能科技(873312.NQ)的招股说明书。不过,界面新闻注意到,该公司在10月28日称,收到了证监会山东监管局行政监管措施决定书,涉及会计差错和关联交易,或给IPO“蒙上阴影”。

刚收警示函

根据公开信息,佳能科技由第一创业证券承销保荐,公司是一家专业从事节能环保换热技术及工业管道安全技术与设备生产的高新技术制造企业,集设计、研发、制造、检验、销售、服务于一体,面向石油化工、电力、钢铁、煤化工、新材料等领域,为客户提供节能换热与工业管道安全定制化产品及技术解决方案。佳能科技与浙江大学、 江南大学、山东理工大学等有产学研合作。截至报告期末,公司取得授权专利80件,其中,发明专利16件、实用新型专利64件,拥有登记的软件著作权12项。

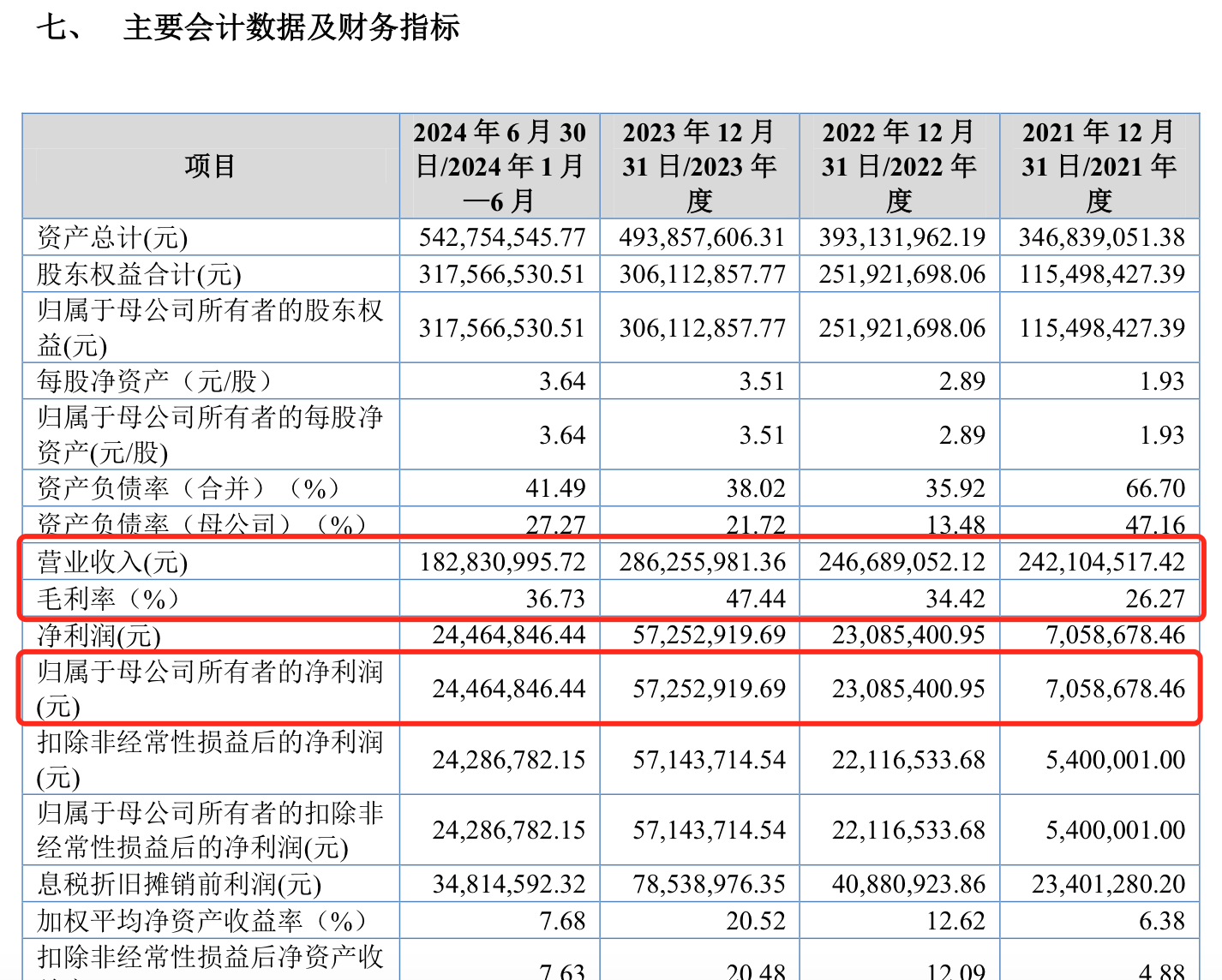

佳能科技2024年上半年营业收入达1.83亿元,2023年全年为2.86亿元,2024年上半年净利润2446.48万元规模,2023年为5725.29万元。2024年上半年佳能科技经营活动产生的现金流量净额为659.04万元,研发投入占比4.3%,资产负债率(合并)为41.49%,资产负债率(母公司)为27.27%。

界面新闻注意到,就在佳能科技备战IPO之际,却于10月28日收到了证监会山东监管局行政监管措施决定书,涉事有二。

其一,佳能科技存在会计差错正幅度较大的情形。

2024年4月,因收入、成本费用核算存在跨期等问题,佳能科技对2021年、2022年度财务报表相关科目进行会计差错更正,其中2021年净利润从1808.43万元调整为705.87万元,调减1102.56万元,占当期净利润绝对值的60.96%;2022年净利润从1713.80万元调整为2308.54万元,调增594.74万元,占当期净利润绝对值的34.70%。

其二,公司关联交易未及时审议、披露。

一是佳能科技部分关联方借款利率高于中国人民银行规定的同期贷款基准利率,2021年、2022年累计拆入金额分别为1245万元、1145万元。二是公司与关联方淄川经济开发区铭利焊接服务部等3家企业存在关联采购业务,2021年累计交易金额349.81万元。上述事项未及时审议并披露,也未在相关定期报告中进行披露,直到2024年4月公司第三届董事会第十三次会议才补充审议并披露。

由此,根据相关规定,证监会山东监管局决定对公司及杨立勇(董事长、实控人)、强帅(董秘)、滕艳芳(财务总监)采取出具警示函的监督管理措施。

2023年的毛利率出现跳变

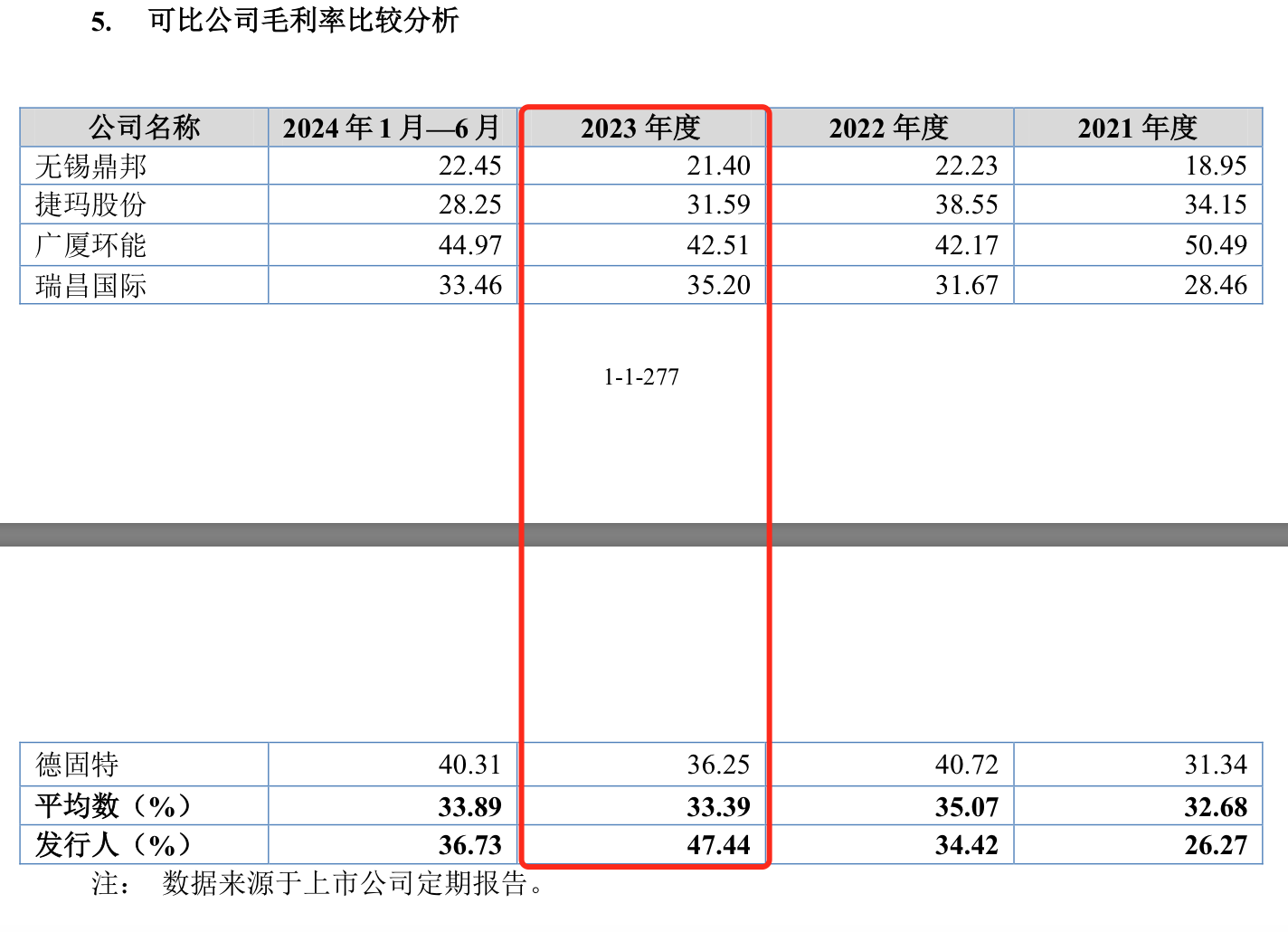

进一步看佳能科技数据,2021年至2023年的营业收入为2.42亿元、2.47亿元、2.86亿元,表现稳步攀升,但同时期净利润分别为705.87万元、2308.54万元、5725.29万元,2023年的净利润是2021年的8倍,毛利率方面也从2021年的26.27%到2022年的34.42%,再到2023年的47.44%,出现跳变。2024年上半年毛利率是36.73%。

和可比公司放在一起可见,佳能科技的毛利率也明显高出一截。

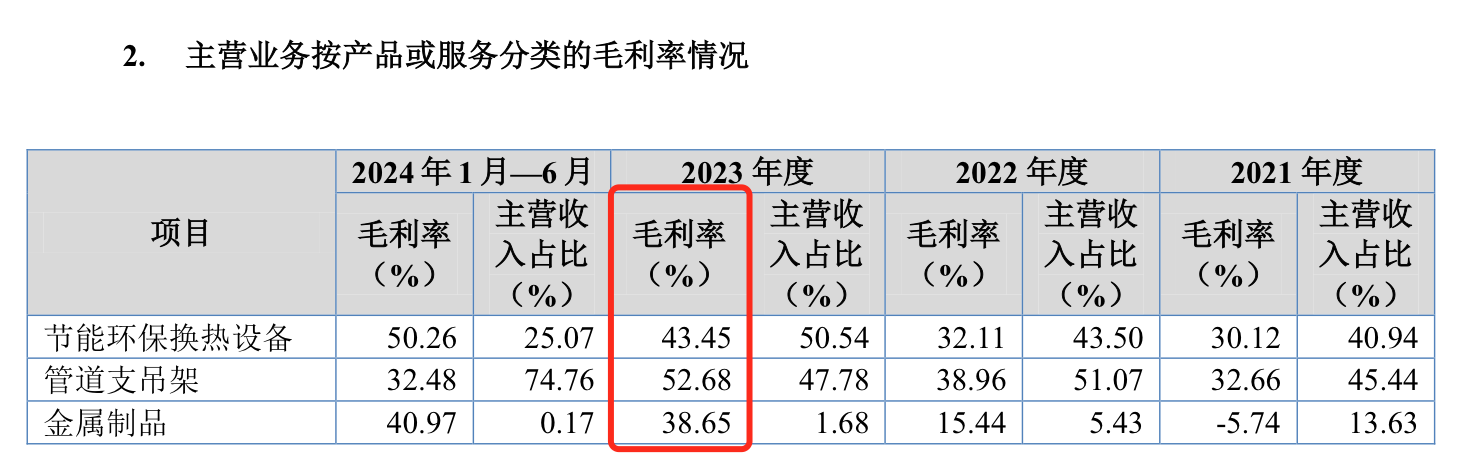

拆开看,2023年无论是“节能环保换热设备”、“管道支吊架”,还是“金属制品”,毛利率都有提升。

具体看,“节能环保换热设备”收入占2023年的50.54%。对毛利率的提升,佳能科技解释是2023年度非金属换热器(包含组合式换热器)销量增长,相比于金属换热设备,非金属换热器生产工艺不同,耗材成本增加,导致单位成本上升,单位售价同比增加;同时,由于非金属换热器有效解决了低温烟气露点腐蚀问题,具有较强的产品竞争力,客户认可度较高,公司具有较强的议价能力,使得公司节能环保换热设备单位售价上升明显快于单位成本的上升。但2024年上半年单位售价及单位成本均较2023年大幅下降,主要是销售管壳式换热器单价及单位成本较低,拉低了节能环保换热设备产品平均单位售价和单位成本。

对于收入占比47.78%的“管道支吊架”,佳能科技解释,2023年公司参与的部分项目对产品技术、交货周期等要求较高,公司能够在相对较短的时间内向客户提供符合项目工况要求的产品,从而具有较强的议价能力,因此管道支吊架类产品的单位售价同比上升幅度明显大于单位成本增幅。同样在2024年上半年毛利率出现下滑,佳能科技认为是公司进一步加深与煤化工行业大型客户的合作,为获取更多的市场份额,对此类大型客户给予相对优惠的价格。

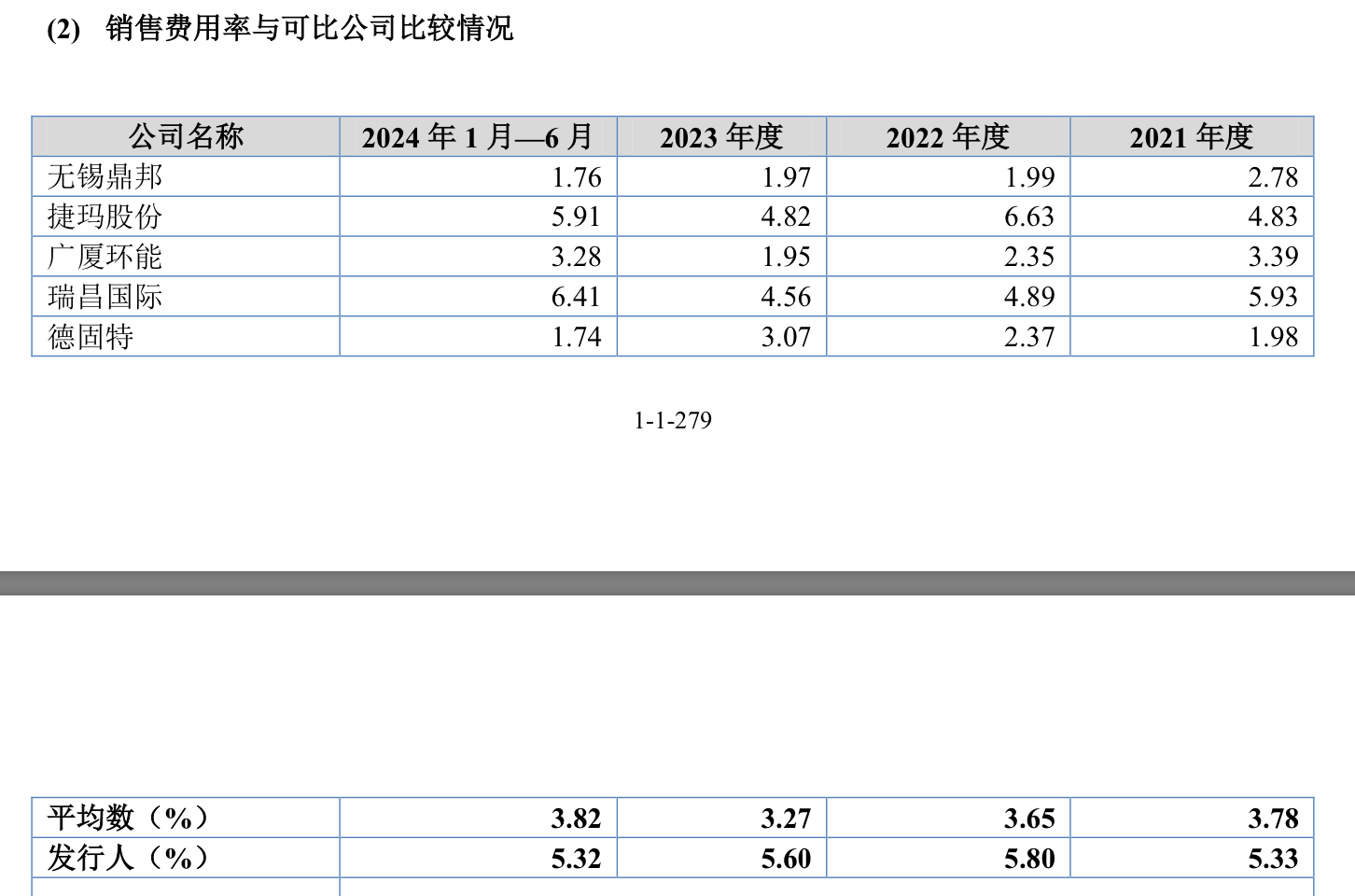

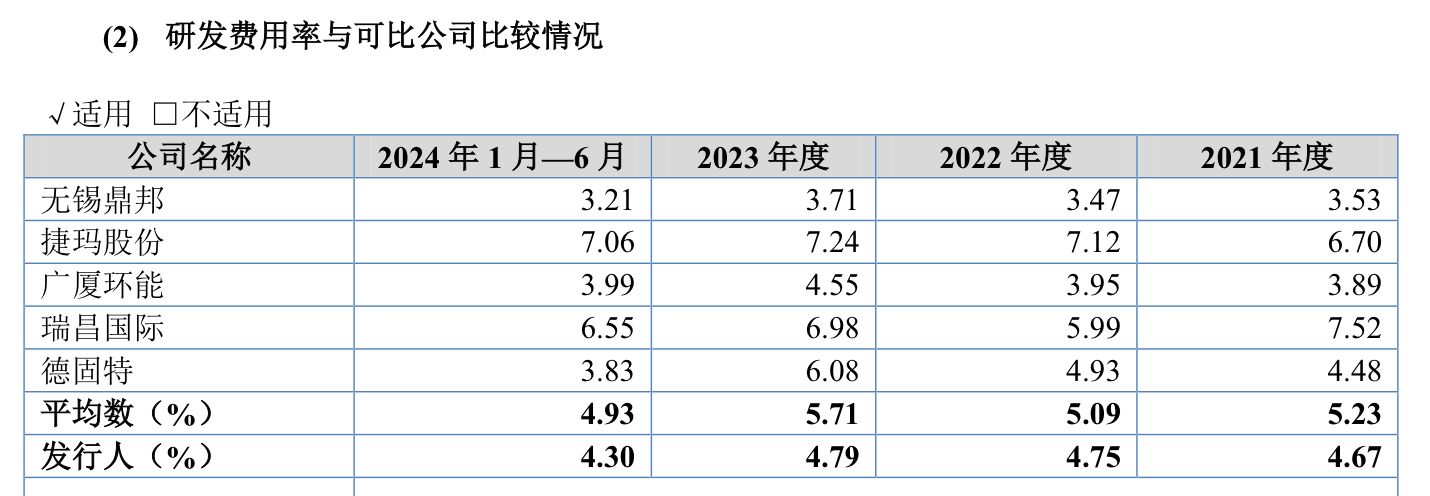

高于可比公司平均数的,还有销售费用率,而低于可比公司平均数的,则有研发费用率。

超8000平房产权存瑕疵

从招股说明书看,佳能科技还有超8000平房产权存在瑕疵。

据悉,截至招股说明书签署日,佳能科技存在合计4381.60m²的房屋及建筑物未取得产权证书,占公司房屋及建筑物使用面积的比例约为7.34%;同时,公司还存在3936.00m²的土地未取得产权证书,占公司土地使用面积的比例为4.43%。

佳能科技表示,虽然公司已取得当地自然资源局、住建局合规证明及山东省社会信用中心出具的上市专版信用报告,公司实际控制人亦出具了承担公司损失的承诺函,前述产权瑕疵预计不会对公司业务造成较大影响,但仍不能完全排除上述瑕疵权属房屋建筑物被相关部门要求拆除、相关土地无法继续使用或受到行政处罚的风险。

评论