文 | 子弹财经 左星月

编辑 | 王亚静

北交所2024年申报的IPO企业中,首家过会企业出炉。

11月1日,北交所上市委审议通过了江苏林泰新材料科技股份有限公司(以下简称“林泰新材”)IPO申请,首发获得通过。

值得注意的是,6月28日,林泰新材的上市申请才正式被北交所受理,只经过了一轮问询,用时4个月,林泰新材便成功过会,成为北交所两年来上市审核最快纪录的创造者。

那么,林泰新材上市审核为何会推进得如此神速?大幅缩减融资计划或是重要原因之一。

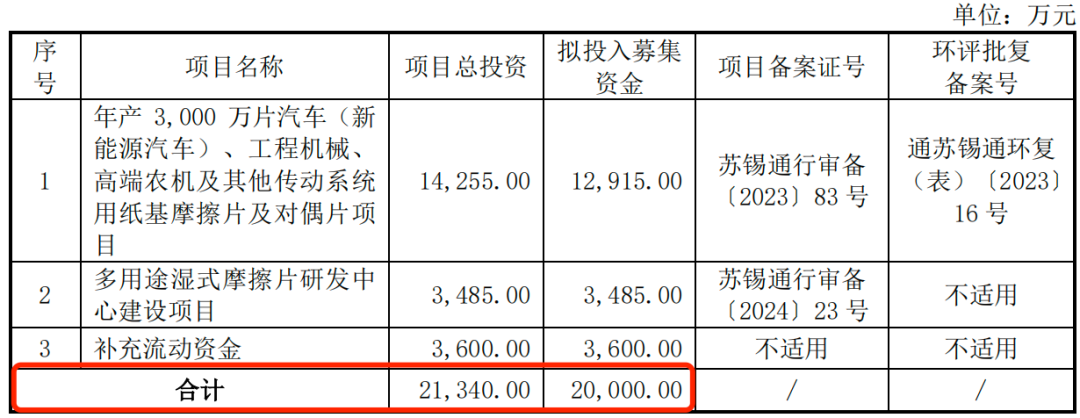

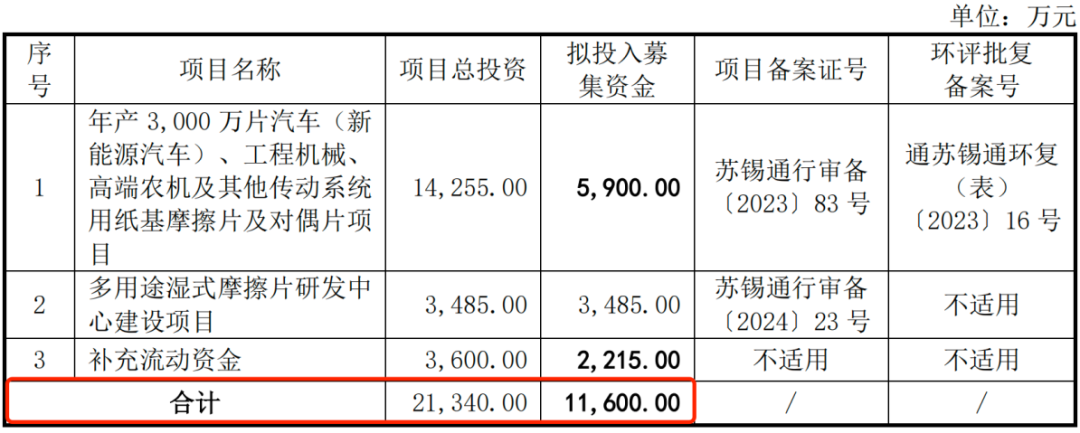

按今年6月底递交的招股书,林泰新材拟募集资金2亿元。然而,在即将获得上会安排前夕,林泰新材调整发行方案,在上会稿中悄然将融资规模变更至1.16亿元。

图 / 林泰新材招股书(左:申报稿--2024年6月28日披露;右:上会稿--2024年10月26日披露)

与此同时,飞速增长的业绩也为公司上市奠定了基础。不过,北交所也反复问及公司业绩增长真实性和可持续性。

此外,林泰新材的市场空间、研发能力以及实控人控制权稳定性也是北交所重点关注所在。

01 实控人持股低,原始股东上市前夕减持

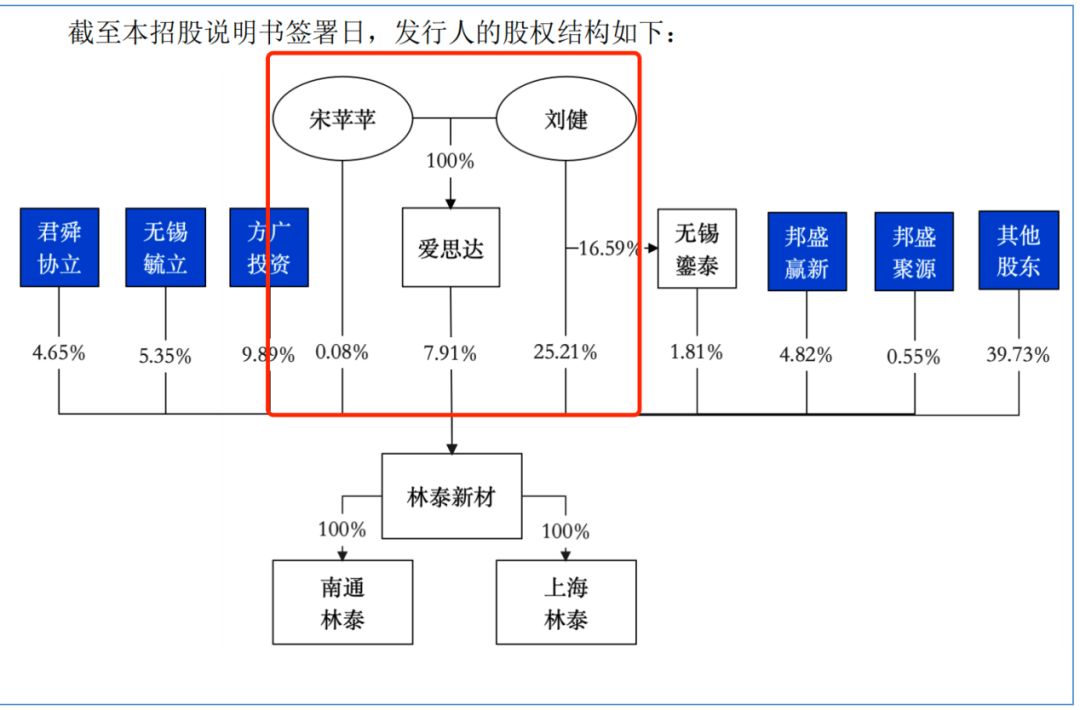

招股书显示,林泰新材的实际控制人为刘健、宋苹苹夫妇。其中,刘健直接持有公司25.21%股份,通过爱思达、无锡鎏泰间接控制9.72%股份,担任公司董事长兼总经理。

宋苹苹直接持有公司0.08%股份,通过爱思达间接持有3.39%股份,担任公司董事。以此计算,夫妇二人合计控制公司35%股份,持股比例较低。

图 / 林泰新材招股书

若上市发行新股完成,刘健和宋苹苹实际控制表决权的比例将进一步被稀释降低。届时,林泰新材实控人持股比例或将无法达到控股权,这是否会导致公司内部不稳定,影响到公司发展决策尤未可知。

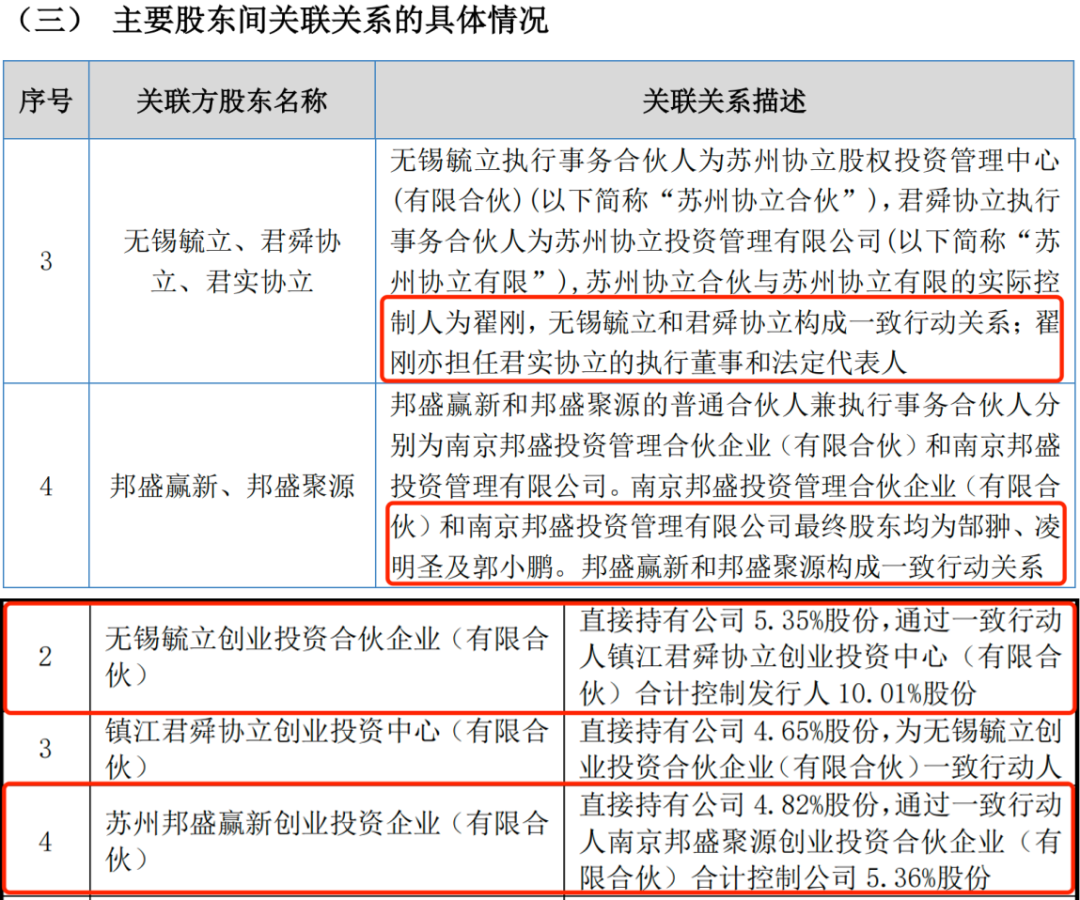

值得注意的是,林泰新材前十大股东中,多名股东之间存在关联关系。

例如,林泰新材的第四大股东无锡毓立,通过一致行动人镇江君舜协立创业投资中心(有限合伙)合计控制林泰新材10.01%股份。

此外,公司第七大股东邦盛赢新、邦盛聚源的执行事务合伙人最终股东均为郜翀、凌明圣及郭小鹏,两者构成一致行动关系,合计控制林泰新材5.36%股份。

图 / 林泰新材招股书

换言之,在实控人持股不够集中,股权相对分散的情况下,林泰新材若出现“内讧”等不确定情况,或会影响公司经营战略以及稳定发展。

更为重要的是,IPO前夕,林泰新材的多家原始股东集体减持。

2023年9月4日,林泰新材与东吴证券正式签署了上市辅导协议。2024年4月,东吴证券向江苏证监局递交了上市辅导工作完成报告。

在此期间,苏州方广二期创业投资合伙企业(有限合伙)(以下简称“方广投资”)不断减持林泰新材原始股。

2024年2月26日,林泰新材发布公告称,方广投资通过竞价交易方式,减持100股,持股比例由10%变为9.9997%。随后,方广投资又少许减持了部分股权后,于递交招股书之前,将股份稳定在了9.89%。

方广投资并不是唯一一家在林泰新材递交IPO申请前夕减持原始股的股东。

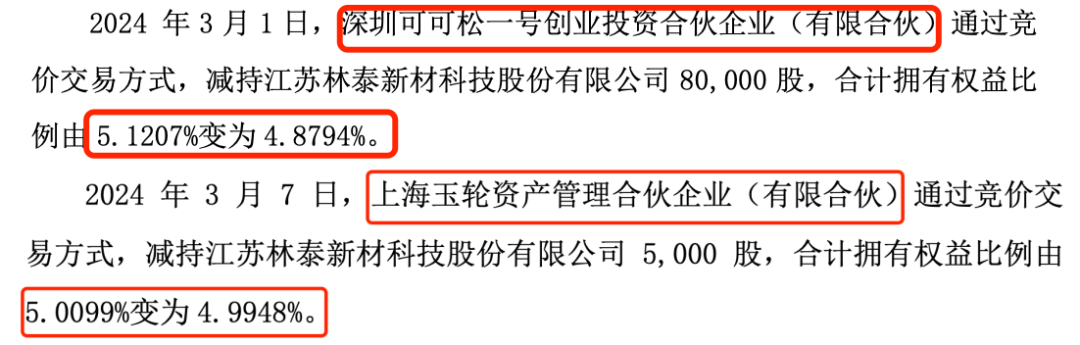

今年3月1日,深圳可可松一号创业投资合伙企业(有限合伙)通过竞价交易方式减持8万股,持股比例由5.12%变为4.88%;3月7日,上海玉轮资产管理合伙企业(有限合伙)通过竞价交易方式减持5000股,持股比例由5.01%变为4.99%。

图 / 林泰新材公告

一般来说,如果一家公司具有明确的上市预期,通常会引发投资者增资入股,但林泰新材上述机构股东反其道而行,实在令外界诧异。

据了解,北交所上市条件中,持股10%以上股东,自公开发行并上市之日起12个月内不得转让或委托他人代为管理;对于超过5%不足10%股份的股东上市减持条件也非常严格,并且还会要求超过5%的股东自愿承诺在公司上市后,股份锁定6个月以上。

或许正是因为对上述要求的规避,方广投资等股东才会将股份“精准地”减持到10%或5%以下。

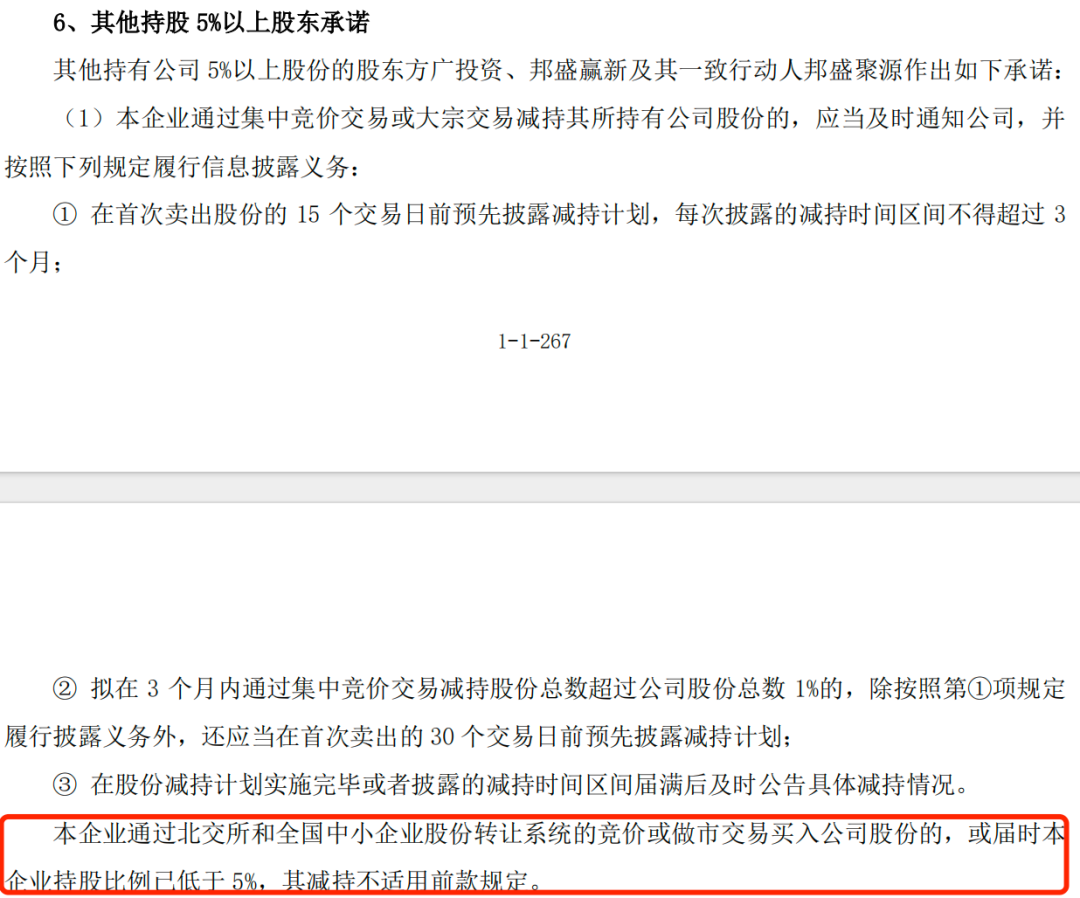

「子弹财经」注意到,林泰新材的招股书申报稿显示,方广投资仅作为持股5%以上股东作出承诺,若减持股份,将通知公司并按规定履行信披义务。而其余两家减持股东并未出具任何承诺。

图 / 林泰新材招股书(申报稿)

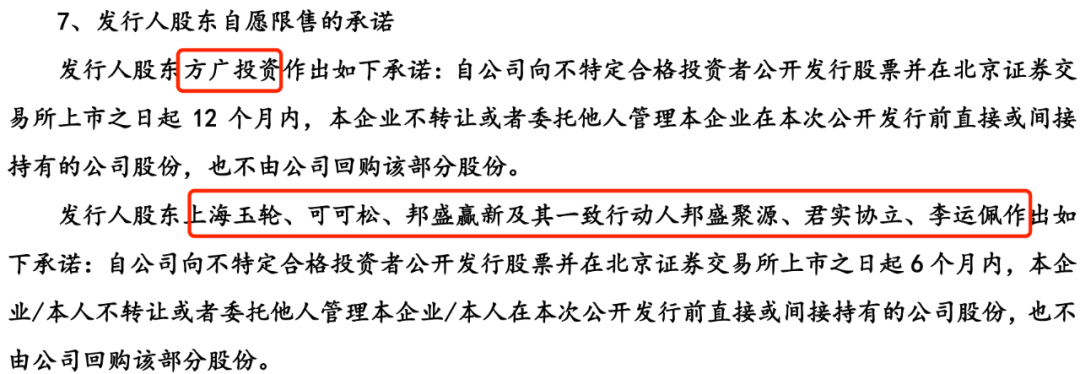

然而,上会稿中,多家股东都补充了股份锁定和信息披露的承诺,其中方广投资按照10%以上的持股比例进行了锁定,其他的股东都承诺自愿锁定6个月。

图 / 林泰新材招股书(上会稿)

02 市占率仅4%,新能源领域开拓不足

林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的企业,主要产品为自动变速器湿式纸基摩擦片和对偶片。

自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机械、高端农机等行业。

2021年-2024年上半年(以下简称“报告期”),林泰新材分别实现营业收入1.32亿元、1.76亿元、2.07亿元和1.22亿元;归母净利润分别为1641.97万元、2478.47万元、4918.23万元和2806.61万元。

图 / Wind(单位:万元)

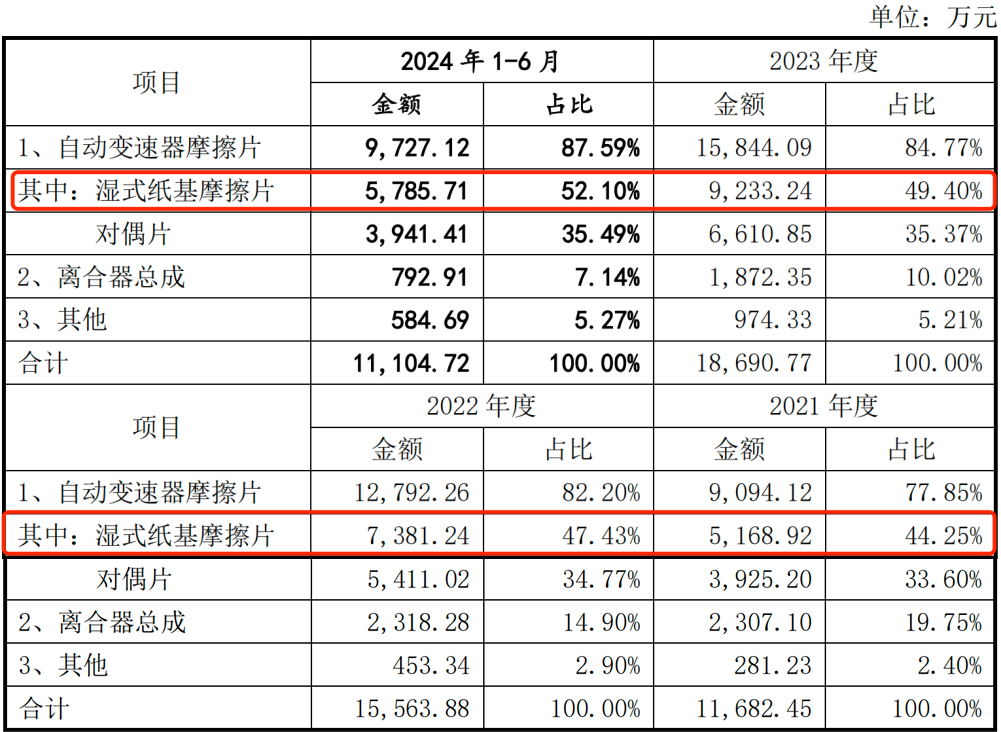

其中,自动变速器摩擦片是林泰新材的核心产品。其中,公司近半的营业收入来自其湿式纸基摩擦片产品。报告期内,湿式纸基摩擦片销售占比分别为44.25%、47.43%、49.40%和52.10%。

图 / 林泰新材招股书

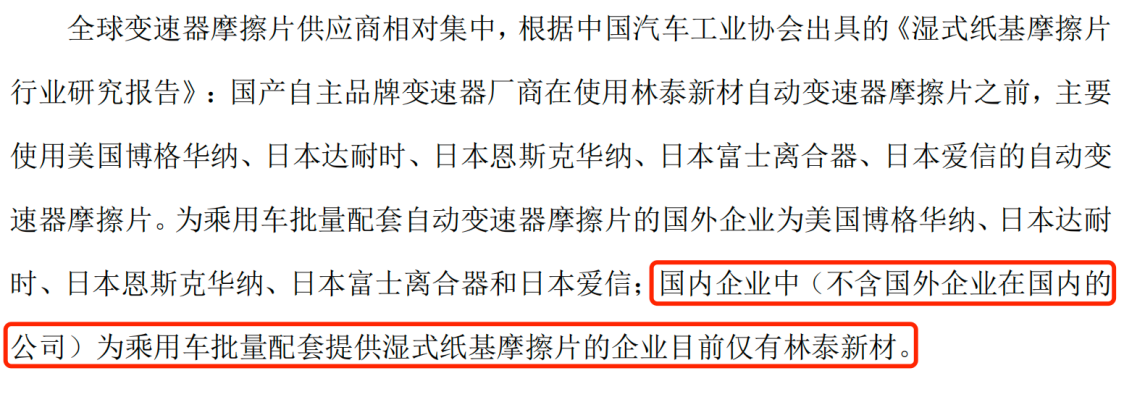

湿式纸基摩擦片为公司撑起半壁江山,林泰新材在招股书中形容自己的行业地位:“国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材”。

图 / 林泰新材招股书

虽然在招股书中的论述信心满满,但实际上,公司目前在核心业务上存在较大的压力。

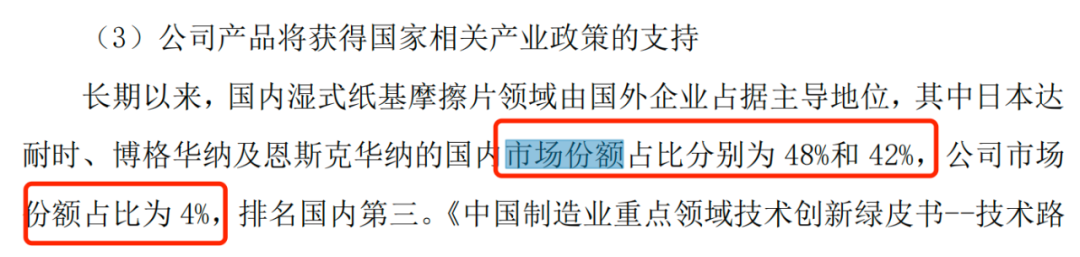

首先,林泰新材国内市场占有率并不大,仅有4%。湿式纸基摩擦片行业的市场份额几乎被日本达耐时、博格华纳和恩斯克华纳等两家国外企业所垄断,分别占据着48%、42%的市场份额。

图 / 林泰新材问询函回复

因此,北交所要求林泰新材“充分说明向下游自动变速器厂商拓展业务的可持续性,在乘用车变速器生产领域是否存在充足的市场空间。”

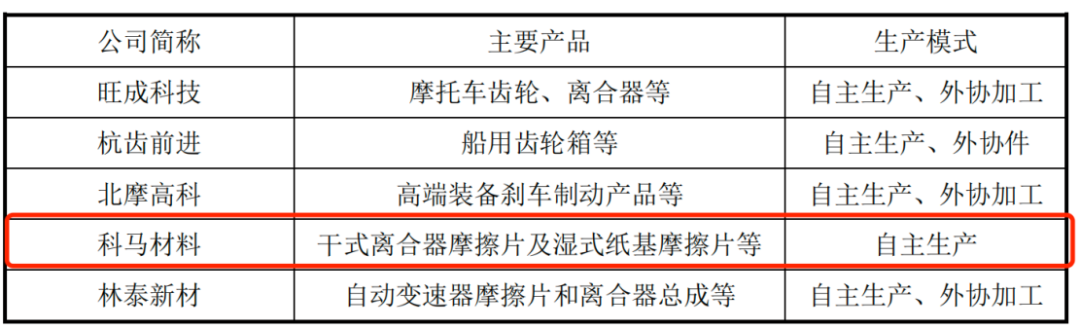

其次,在湿式纸基摩擦片产品上取得技术突破并开始大规模布局的国内企业,也并非林泰新材一家。

其中,与公司同一时间申请上市的科马材料就是代表,其主营业务为干式离合器摩擦片及湿式纸基摩擦片的研产销。

图 / 林泰新材问询函回复

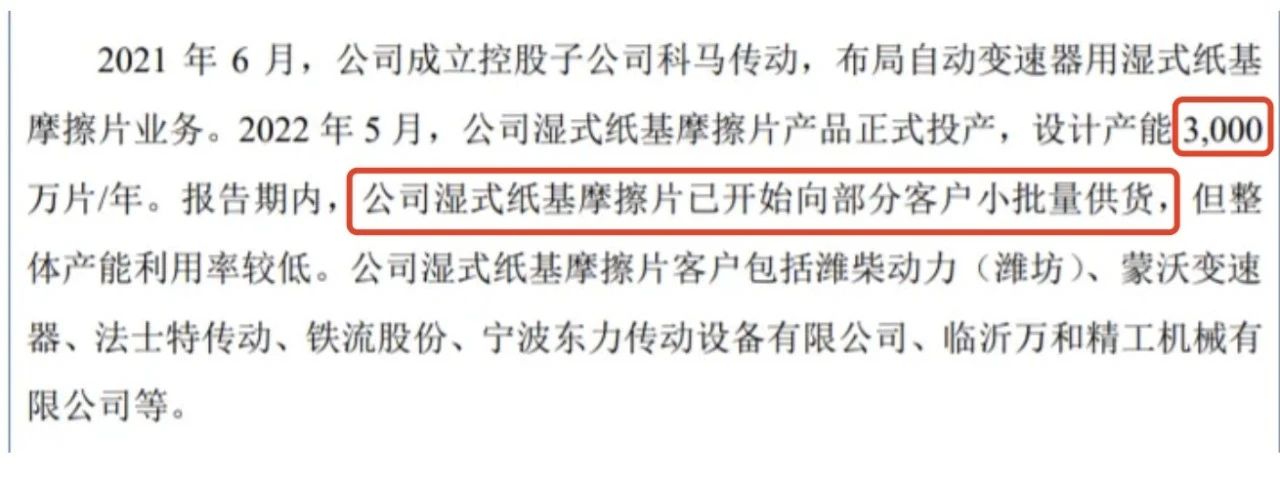

2021年6月,科马材料成立控股子公司科马传动,积极开发湿式纸基摩擦片产品,2022年5月正式投产,设计产能3000万片/年,主要运用在船舶、商用车等领域。目前科马材料已开始向部分客户小批量供货。

图 / 科马材料招股书

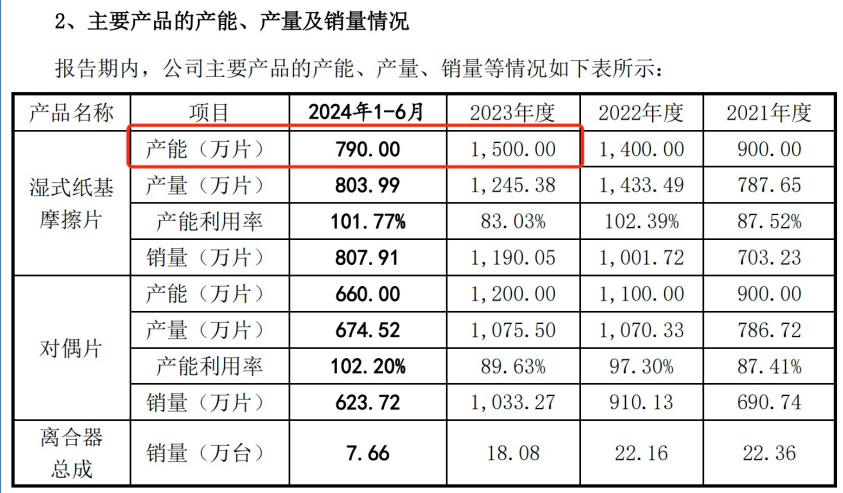

而2023年,林泰新材湿式纸基摩擦片的产能只有1500万片。在产能方面,林泰新材和科马材料存在一定差距。

图 / 林泰新材招股书

因此,一旦同行公司在乘用车领域有所布局,林泰新材在乘用车领域的“唯一性”将会被打破。

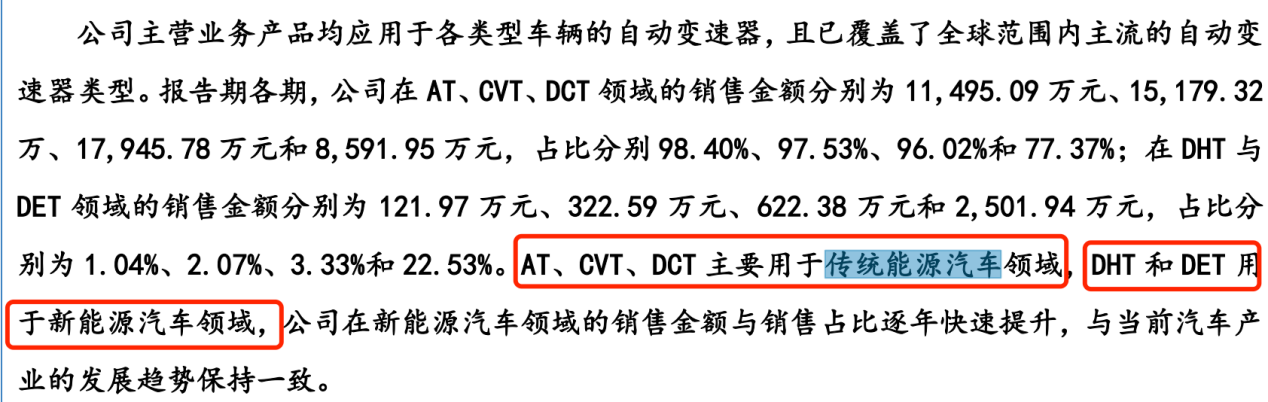

另一方面,林泰新材的湿式纸基摩擦片主要用于传统能源汽车领域。

报告期内,公司在AT、CVT、DCT(传统能源汽车)领域的销售占比分别98.40%、97.53%、96.02%和77.37%;在DHT和DET(新能源汽车)的销售占比分别为1.04%、2.07%、3.33%和22.53%。

图 / 林泰新材招股书

除了2024年上半年外,公司的大部分收入都来自传统能源汽车。

目前,汽车行业正在经历由传统能源汽车逐步向节能汽车和新能源汽车方向转变的过程,除纯电动汽车外,混合动力汽车和插电式混合动力汽车也是主要发展方向。

而林泰新材今年才进入比亚迪供应链体系,2月份开始向比亚迪DMi插电式混合动力汽车提供自动变速器摩擦片产品,截至2024年6月末累计提供41.33万套。

在传统燃油车增速放缓、新能源汽车发展如火如荼的当下,公司依赖的传统能源汽车行业所带来的业绩增长能维系多久还得打一个问号。

03 研发投入不足,自主研发能力存疑

在招股书中,林泰新材表示,公司掌握湿式纸基摩擦片制造的核心技术,自主研发的湿式纸基摩擦片产品打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,在国内整车厂和变速器厂商中实现了对国外进口部件的替代和国内原创技术的产业化。

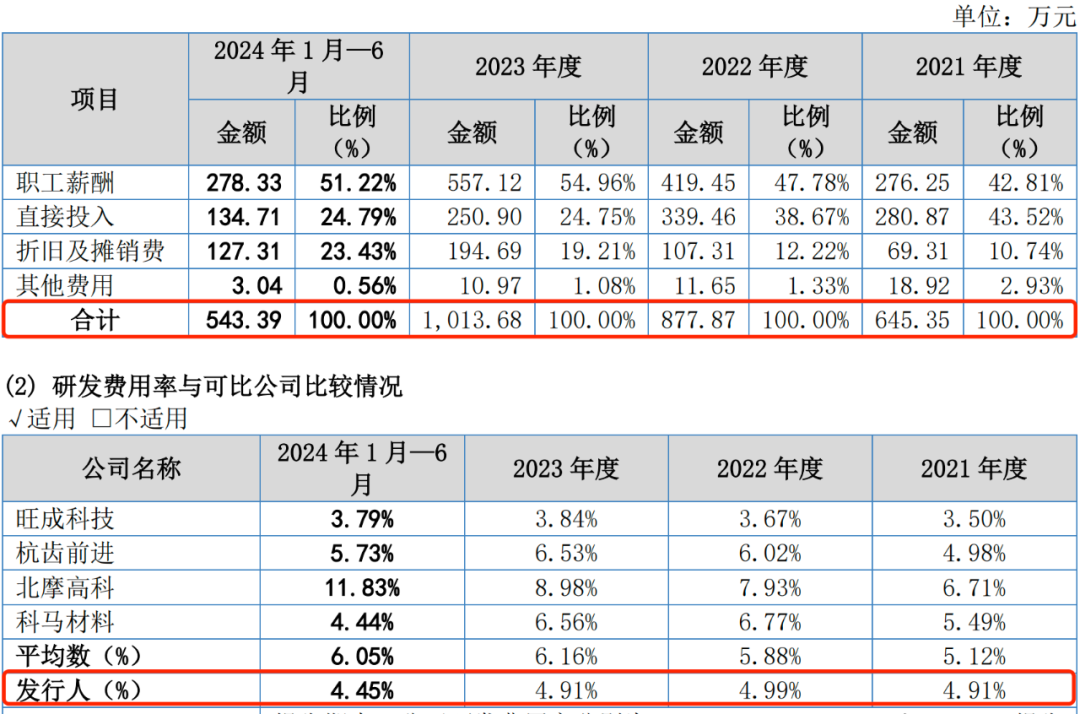

但在研发投入上,林泰新材的研发费用率低于同行,发明专利稀少。

报告期内,林泰新材研发费用分别为645.35万元、877.87万元、1013.68万元和543.39万元,研发费用率分别为4.91%、4.99%、4.91%和4.45%。

图 / 林泰新材招股书

同期,可比公司研发费用率均值分别为5.12%、5.88%、6.16%和6.05%,高于林泰新材的水平。

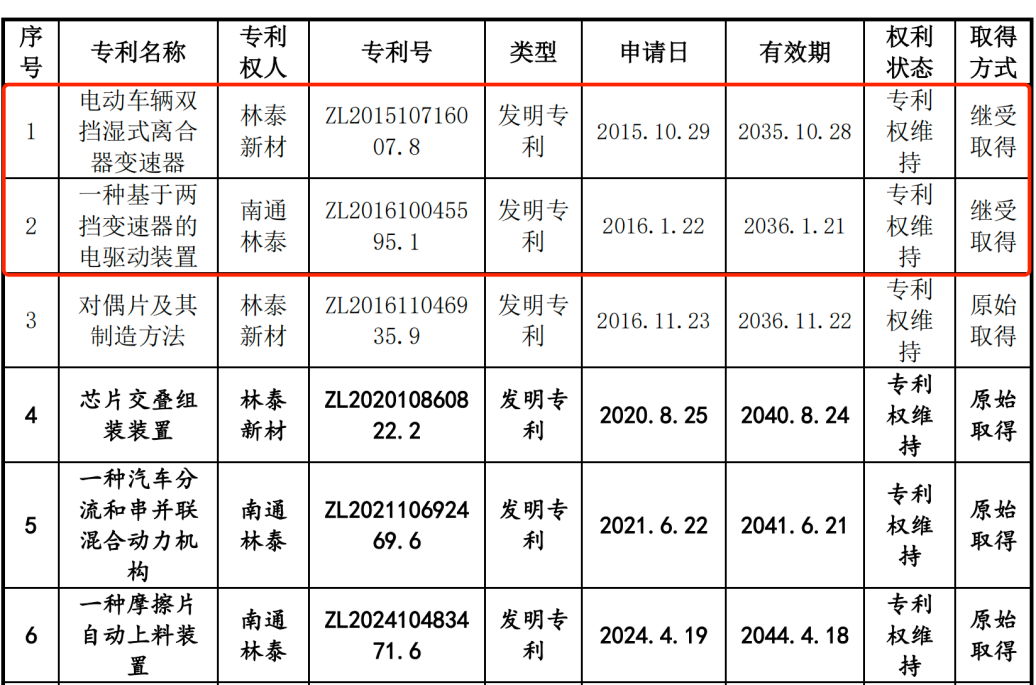

截至招股书签署日,林泰新材及其子公司共有6项发明专利和54项实用新型专利。在含金量更高的6项发明专利中,两项都是通过继受取得。

图 / 林泰新材招股书

此外,截至2024年上半年,林泰新材的技术人员仅有23人,占比9.31%。

种种问题不由得让外界质疑公司产品技术水平。一轮问询函中,北交所也要求公司说明:部分专利继受取得的背景及合理性,研发创新是否依赖于其他第三方的技术支持或外购,是否具备独立自主的研发体系及独立自主研发创新能力?

对此,林泰新材回复称,公司具备独立自主研发能力。不过,林泰新材也表态将注重技术研发投入,不断推进产品创新与研发,以满足市场对相关产品的技术需求。

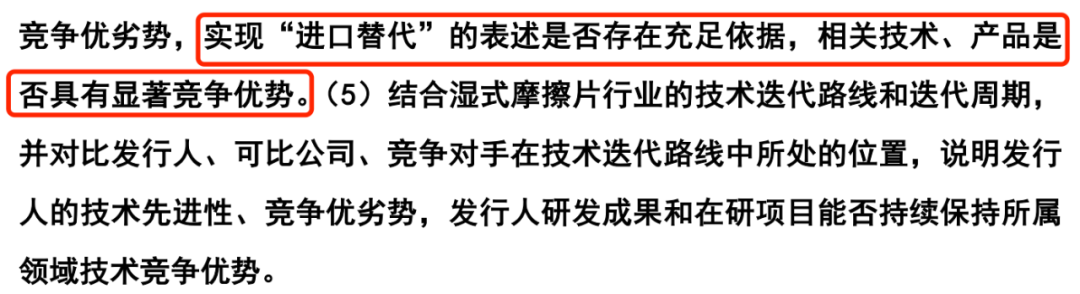

值得一提的是,行业市占率合计占九成的两家头部外企——日本达耐时、博格华纳和恩斯克华纳早在华设厂多年,众多产品已实现国产,并深度嵌入了我国汽车产业链。

可见,林泰新材的所说的“进口替代”或许更多的是要抢占外资在华企业的市场份额,并非去填补国内产业链的空缺。并且,北交所也质疑公司实现“进口替代”的表述是否存在充足依据。

图 / 林泰新材问询函回复

虽然成功过会,但在北交所上市委审议会议中,监管层仍对林泰新材的业绩增长持续性、产品市场空间、技术来源及研发费用仍有诸多疑虑。后续林泰新材能否闯关成功,「子弹财经」将持续关注。

评论