文|道总有理

去年还春风得意的“非洲手机之王”传音,今年连遭打击、麻烦不断。先是高通在印度起诉传音侵犯专利,而后公司高管被采取留置措施及立案调查,如今,第三季度业绩更是暴跌。

根据传音控股披露2024年三季报,前三季度,公司的营业收入为512.52亿元,同比增长19.13%,净利润为39.03亿元,同比仅增长0.5%。其中,三季度,公司净利润更是大幅下滑41.02%。

这在全球手机行业有些异常。Canalys数据显示,全球智能手机出货量在2024年第三季度同比增长5%,为连续第四个季度增长,然而,传音却在此时销量明显滑落,本季度直接跌出了全球前五,被OPPO和vivo反超。值得一提的是,小米在第三季度稳居全球市场第三位,占比14%。

同样是走性价比路线、扎根在中低端市场以价换量,传音似乎并没有像小米一样“逆袭”成功,非洲市场的特殊性让其闷声发财却又将其困在其中。

性价比没有成为传音的护城河

早在2007年,当第一部iPhone刚刚问世时,传音已经将目光投向了非洲市场。竺兆江在波导跑业务时,发现非洲手机市场一片空白,觉得大有可为,后离职创建了传音,因而,在苹果、三星等品牌纷纷抢占欧美和中国市场的时候,传音默默耕耘这片尚未被充分开发的蓝海。

避开最为激烈的战场、抢先在非洲市场进行一系列本土化策略,是传音从一个小厂成功成长为一匹行业“黑马”的核心原因,但要说传音为什么能打入非洲市场,本土化固然重要,可最关键的还是低价。

传音招股书显示,2018年其智能机平均售价仅454元,其中定位高端的Infinix、面向大众的TECNO和年轻人品牌itel分别位于600元、500元和300元区间。功能机的价格更加便宜,TECNO功能机的均价为77元,itel功能机进一步拉低至60元。而当时我国市场智能手机的均价,已达到了2523元。

其他手机品牌进入非洲,想的是为当地用户提供什么样的手机,传音则是解决从没有手机到有手机的问题,显然后者才是非洲市场更广泛的需求。

靠着极致低廉的定价,传音在非洲可以说所向披靡,甚至一度把觊觎非洲的小米也“赶”了出去。但今年传音在非洲的“铁王座”貌似不太稳当。根据Canalys的数据显示,2024年第二季度,传音在非洲智能手机市场的份额为51%,同比下降3个百分点。同期,小米的市场份额增长至12%,同比增长45%。

而且,传音在东南亚、中东和拉美等主要市场的出货量和市场份额,二季度也开始普遍缩水。

直观来看,各大手机品牌开拓海外市场的力度加大,传音在非洲及其他地区市场的蛋糕正在被分割,这说明一味的低价策略已经不能适应当前的竞争状况。

传音的低价策略是在特定市场环境下形成的,包括当地的经济水平、消费者需求和竞争态势等因素,而围绕低价形成的性价比优势,背后本质上是成本控制、供应链管理、技术等因素的共同作用。虽然在非洲传音已布局多年,可真要与小米等国内手机厂商比拼极致性价比,高下立判。

尤其是当非洲市场对智能手机的需求从基础功能转向更高性能和多功能,主打低价低廉的传音,在一众出海的国产手机面前,就显得比较平庸了。目前,仅靠为数不多的在售机型,小米、真我在非洲已经拿下不俗的成绩,对传音的威胁日渐明显。

贫穷限制了中高端市场的想象

今年第二季度,小米交出了一份极为亮眼的财报。本季度内,营收达到889亿元,其中小米智能手机、IoT业务、互联网业务实现大幅增长,均超出市场预期。这已是小米连续4个季度同环比实现正增长,连续三个季度实现双位数增长。

从依靠性价比大杀四方,到极力摘除性价比的标签,小米这些年步履艰难,但目前来看,高端化的初步成果已经显现。其通过将红米独立,让小米品牌有了不断上攻的机会,如今小米通过持续推出中高端产品,在国内及欧美等地区的中高端市场取得了不小的成绩。同时,海外市场则继续走原来的“以价换量”路线,使得海外销量增速飞快。

小米的转变给传音提供了现实可行的路径,传音也不想只卖低端机,但是非洲市场的现状似乎不允许传音上探中高端市场。

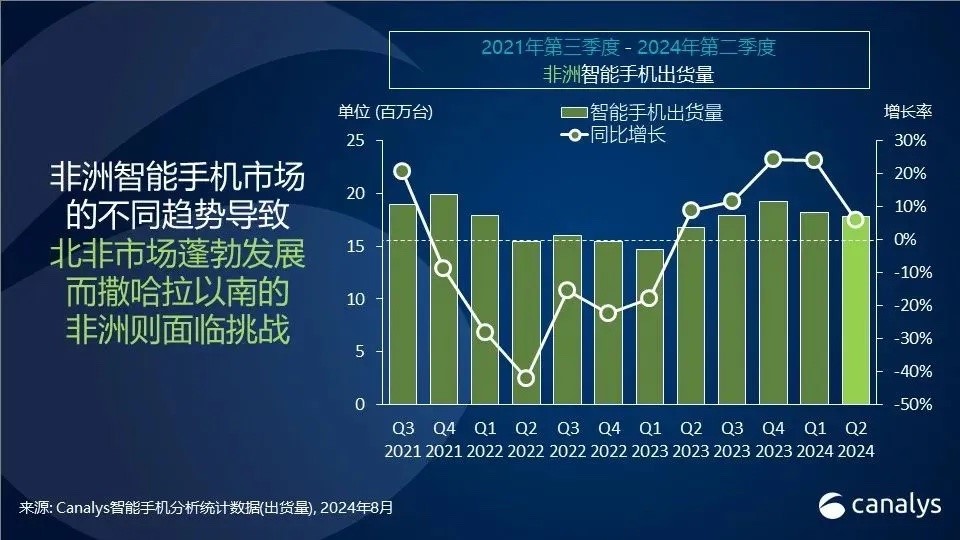

从2021年起,非洲整个手机市场经历了较大的波动。根据Canalys数据显示,从2021年第三季度到2022年第二季度,非洲智能手机同比增长直线下滑,且连续六个季度同比增长为负。另外,尽管2023年Q2之后出货量重新恢复增长,不过如果看单季度的出货量,仍未达到之前2021年Q4的水平。

这和近几年非洲经济的变化直接相关。2021年,疫情的发生让非洲经济遭遇严重损失,失业人员增加、人均收入下滑。在这种情况下,当地居民的生活成本明显上升,很多人没有“闲钱”再去购置智能手机。直至今年,非洲各国的经济和就业情况仍不乐观。

比如原来在非洲智能手机市场中占据重要份额、增长最快的南非,目前经济呈现出一片萧条的状况:公司减产、制成品出口减少、一些制造企业要么关闭要么减少运营,员工失业,居民债务增多…一个更令人悲伤的消息是,根据国际货币基金组织的预测,到2024年底南非失业率将上升至33.5%。

这样的经济形势抑制了智能手机的普及,摆在非洲市场面前的最大问题还是让更多人买得起手机,而非买好手机,尤其是中高端定位的手机,在这里或许找不到大量为之买单的消费者。

数据也证明了这点。根据Canalys的数据,2024年第二季度,非洲智能手机的平均售价(ASP)是过去11个季度中的最低水平,100美元以下价位段实现了42%的猛增,33%的出货量来自该价位段,消费者越来越倾向于更高性价比的设备。

其实早从去年起,传音就加大了中高端战略的布局,只是从目前的财报来看,中高端手机没有为其带来利润的提升,反而研发的成本投入越来越大。

被互联网“抛弃”的非洲,没有商业奇迹

传音不想只靠手机赚钱,在上市之前,它就已经开始布局第二条曲线,即软硬件一体化,形成“手机+移动互联网服务+家电、数码配件”的商业生态模式。在移动互联网服务上,传音依托安卓开发了OS,并孵化和推出多款移动应用;在其他硬件上,传音创办了数码配件品牌oraimo、售后服务品牌Carcare和家用电器品牌Syinix等。

很显然,传音在复刻国产手机品牌在国内市场上探索成功的发展路线,给用户带来更丰富的移动互联网体验,并通过业务多元化获得更高的利润。这一商业逻辑和小米极为相似,在小米的模式中,硬件产品负责引流,互联网业务负责赚钱,IoT业务则为了构建更大的物联网生态。

理想很丰满,但现实往往更残酷。公开资料显示,2020年和2021年上半年,传音的其他主营业务收入分别只占到总收入的2.9%和3.6%。翻看年报,2023年手机业务仍占传音总营收的大头,占比超九成。

传音在非洲市场布局和铺开的“摊子”太大了,而它本身又没有能力独立支撑起这个大“摊子”。

比如移动应用开发,传音不仅推出了浏览器、应用商店等其他手机厂商都做过的产品,而且还深入到流媒体、短视频、移动支付等多个领域。如音乐类应用Boompay、新闻聚合类应用Scooper、移动支付APP Palmpay…简单来说,分别是非洲版“网易云”、非洲版“今日头条”、非洲版“支付宝”。

这些移动应用并不是传音直接复制到非洲的,大多数要依靠与国内互联网大厂的合作,像目前最成功的Boompay,背后就是网易。

传音自身的不足其实还不是最大的限制,限制传音成为非洲互联网巨头的关键,在于非洲这片土地还没有接受移动互联网浪潮的洗礼,或者说短期内这里仍然缺乏移动互联网快速发展的必要条件。

在非洲,哪怕是大城市的用户,也要面对互联网基础设施不完善、网络连接速度不稳定等问题,而且越是服务不完善的地区,基础网络的收费也越高。除了信号,电力也是问题,在非洲的很多国家,特别是边远地区,电力供给严重落后,因而不少手机用户即使有手机信号,也面临充电不方便的尴尬。

所以别说提高用户的互联网体验,能保证最基础的手机功能使用才是首要,传音深耕非洲市场十多年,也只是停留在这个阶段。

当然,非洲市场的智能手机普及率会一直上升,但想要从这里的用户身上赚钱很难,不是说付费能力,而是广告、电商、游戏等核心的变现方式,可能不被普遍接受。在非洲,当地消费者对于广告媒体的信赖度非常高,FM广播、户外广告(比如刷墙)、电视这些传统渠道的广告投放,远高于单纯投放各种互联网广告。

不可否认,非洲可能是智能手机行业及品牌寻找的蓝海,但不是移动互联网商业的蓝海。在这里,没有外界想象的增长速度,大部分新生事物或行业,都是龟速前行,变化缓慢而微弱。

传音还需要漫长的等待。

评论