文丨猎云网 孙媛

曾市值千亿的“扫地茅”科沃斯,最新成绩单“难言完美”。

今年第三季度,科沃斯营收为32.50亿元,同比下滑了4.06%;归母净利润仅为603.88万元,同比下滑了69.21%。翻看科沃斯历年财报,2022年Q3、2023年Q3归母净利润分别为2.45亿元、1961.23万元,可以说是连年下滑。

到扣非净利润这边,第三季度更是由盈转亏,为-2656.22万元,去年同期则是1610.61万元,同比下滑264.9%。

顺着这笔成绩单往前看,会发现颓势早有端倪可循。

自2018年上市以来,科沃斯的营收每年均保持增长态势,但行至2022年,高增的业绩却踩下了“急刹车”。

彼时,科沃斯营收虽同比增长17.11%,却创下了过去三个财年最低增速,归母净利润则直接同比下滑15.51%。到2023年,科沃斯营收增速更进一步放缓至1.16%,净利润同比下滑更为明显,为63.96%。

来源:猎云网

从近两年的增收降利,再到现如今的利润难保,科沃斯第三季度财报到底释放出了怎样的信号?

该花的钱多了,该赚的钱少了

首先,对第三季度表现,科沃斯在财报中是这样回应的。

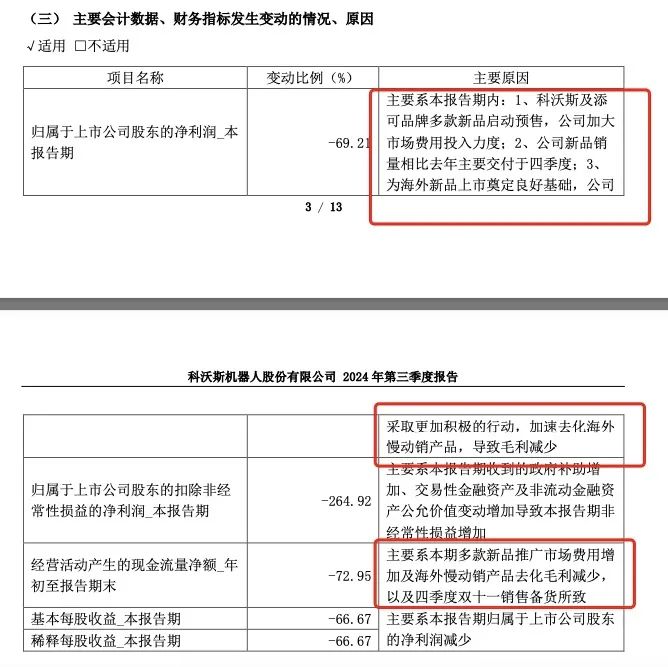

针对归属于上市公司股东的净利润-69.21%的变化,科沃斯表示主要原因有三:一是科沃斯及添可品牌多款新品启动预售,加大市场费用投入力度;二是新品销量相比去年主要交付于四季度;三是为海外新品上市奠定良好基础,加速去化海外慢动销产品,导致毛利减少。

此外,经营活动产生的现金流量净额-72.95%,主要系本期多款新品推广市场费用增加及海外慢动销产品去化毛利减少,以及四季度双十一销售备货所致。

来源:科沃斯2024Q3报告

一言以蔽之:那就是这个季度不仅市场营销太烧钱了,促销降价也让赚得更少了。

根据财报数据显示,2019年至2023年,科沃斯销售费用分别为12.31亿元、15.60亿元,32.37亿元、46.23亿元和52.97亿元,分别占同期总营收比例为23.17%、21.30%、24.65%、30.17%和34.16%。

显而易见的是,从2022年开始,科沃斯销售费用率就超过了30%。

今年上半年,科沃斯在销售上有所收紧,销售费用为20.42亿元,占总收入比例为29.27%,降本收效显著,但到了第三季度,11.7亿元的销售费用,又让销售费用率冲到了36%。

而销售费用主要往两个方向撒:拉新和促销。

在新品端,今年前三季度,科沃斯品牌推出了地宝T30系列、地宝X5 Pro、地宝T50 PRO系列、地宝X8系列等多款产品;添可品牌则推出了洗地机芙万Stretch Plus、芙万Art Station智能洗地机、芙万Artist系列洗地机、饮万水纪元净热冷一体机等多款新品。

据科沃斯方面介绍,公司旗下双品牌科沃斯及添可于今年第三季度发布并开启多款新品预售,后续将在四季度逐步交付,在当前“以旧换新”等补贴政策刺激下,科沃斯及添可品牌的产品销售表现有望在今年第四季度中实现显著增长。

按照科沃斯的说法,那就是研发、上市成本集中在第三季度,而新品销售则要到第四季度才能有所收获。

参考去年,科沃斯第四季度营收49.70亿元,第三季度收入为33.87亿元,环比增速达46.73%,提升迅速,但值得注意的是,2023年第四季度归母净利润仅0.08亿元,环比还下滑了57.89%,扣非净利润直接为负。

如此看来,新品销售能不能在第四季度撑起科沃斯业绩的希望,还有待市场论证。

而另一边,降价促销,也让旧款产品成为了科沃斯财报中的难言之痛。

据搜狐财经,科沃斯方面表示:“老款产品一般会通过降价促销等方式进行处理。”

从2022年开始,科沃斯就试图以价换量。以其产品X1 OMNI为例,2022年618期间售价5999元,到22年双十一预售就降到4999元,之后到2024年春节期间该产品的价格又下探至4299元,两年的时间产品价格降幅接近40%。

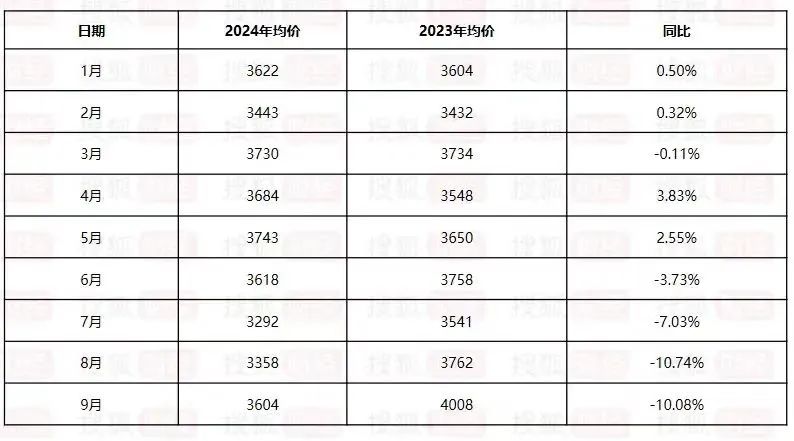

根据奥维云网小奥千问提供的数据,科沃斯第三季度的月度均价较去年同期均出现下滑,7-9月份均价同比下滑7.03%、10.74%和10.08%。

数据来源:奥维云网小奥千问;图源:搜狐财经

但是,科沃斯的存货周转天数从今年一季报的140.96天增长到了三季报的159.75天,前三季度科沃斯的存货增至33.97亿元,较去2023年增长19.27%。

这意味着科沃斯存在库存积压的问题,降价动销,似乎并没有达到科沃斯的预期效果。而带给毛利率的副作用却已经来了。

第三季度,科沃斯毛利率为 46.82% ,虽同比上升0.9%,但环比下滑更为明显,达4.23%,而2022年Q4科沃斯的毛利率还有55.26%,可见,两年不到毛利率就跌了近10%。

同期,科沃斯资产减值损失为6262万元,同比减值损失增长106.86%。虽然科沃斯并未披露第三季度资产减值的具体科目,不过根据科沃斯半年报披露的数据来看,上半年科沃斯资产减值损失6460.29万元,全部由存货减值导致。

当高居不下的营销带不动新老产品的销售,就算是曾被国内股民称为——A股最强“扫地僧”的科沃斯,也只能上演单季度32.50亿元的营收、604万归母净利润的业绩“失速”。

掉队微创新2年,加大研发迎“内卷”

而科沃斯这样的走势,其实是内外因素的叠加。

2018年科沃斯以“扫地机器人第一股”圆梦上交所的现场,合影时,年近60岁的董事长钱东奇站在离镜头最远的地方,而他的儿子、时任科沃斯副董事长的钱程,则靠镜头最近。

似乎标志着,二代接棒是一种必然。也就是这一年,60岁的钱东奇开始“二次创业”,创立高端智能家电品牌“添可”。

据奥维云网数据显示,2018年扫地机器人市场规模为78亿元,到2021年达116.8亿元,时代的红利已来。

当时,科沃斯抓住了机会。

一方面,公司内部进行改革,逐步剥离传统的扫地机器人ODM业务,专注于自有品牌产品,推出一系列具有创新性的扫地机产品,迅速打开了市场。另一方面,推动双品牌战略,布局洗地机产品业务。特别是子品牌添可推出全球首款无线智能洗地机芙万1.0,迅速的成为了科沃斯的第二增长曲线。

来源:百度股市通

2019年至2021年,科沃斯营收增长了146%,净利润规模增长了15.6倍。同样攀升的还有科沃斯的市值,自2020年3月起,科沃斯市值曾在14个月内翻了15倍,由不足百亿飙升至近1500亿元,自此有了“扫地茅”称号。

2021年,是科沃斯的全盛时代。

搭载全基站的科沃斯X1推出短短2个月,就爆卖了10万台,之后更是一路上扬,带动科沃斯线上份额大幅提升。

海归二代钱程接棒科沃斯,在看到了“地面清洁行业,中国可能只占全球的三分之一”,并提出了“全球化、多品类、高科技”的经营方针,一手出海,一手架构起整个全场景服务机器人产品线。

中怡康数据显示,2022年,科沃斯品牌扫地机器人在中国市场线上零售额份额为44.4%,线下零售额份额达82.8%,市场占有率均位列全国第一。同年,科沃斯出海收效显著,海外业务收入51.86亿元,同比增长9.92% ,占总收入比例达33.84%。

然而,下半年,时代的齿轮开始转动。

扫地机器人销量集体下跌,石头科技、追觅、云鲸等后起之秀奋起追赶,在洗牌、内卷的同质化下,玩家们纷纷降价和做起微创新,解决部分用户需求,以新品迭代刺激市场需求,打出差异化。

作为行业龙头,科沃斯率先打响了降价第一枪。但营销上去了,从线上市场份额表现来看,科沃斯却不增反降。

据洞见数据研究院数据显示,科沃斯从2022年的39.8%降至2023年的34.4%。反倒是石头科技跟追觅分别从2022年的21.3%、7%进一步升至2023年的23.9%、13.9%。

来源:洞见数据研究院

究其原因,或许是价格下调了,但科沃斯在微创新上的掉队,使得其在国内清洁电器市场的优势地位开始受到挑战。

钱东奇曾公开表示,“科技要为老百姓的生活带来方便,解决百姓的痛点,这就是企业存在的价值”。

但就在科沃斯重仓押注方形扫地机的研发,试图复制全能基站的革命的同时,却似乎忽略了这点,而业内其他玩家则通过小步快跑,争取到了发展的时间窗口。

譬如2021年石头科技推出拖布升降技术,科沃斯2023年才加入;2023年追觅推出仿生机械臂,科沃斯也是最晚入场。

为了稳定市场地位,科沃斯研发费用由2020年的3.38亿元增长至2023年的8.25亿元,研发费用率从4.67%升至5.32%。但同期,石头科技的研发费用从2.63亿元增至6.19亿元,研发费用率从5.80%升至7.15%;追觅科技,更是每年研发投入占比则超10%。

对比来看,“一哥”科沃斯就又显得不够大气。

到2024年,科沃斯对研发进一步加大力度,前三季度研发费用达6.57亿元,同比增长8.68%,占营收比例升至6.4%,已经跟石头科技前三季度的研发费用占营业收入的比例持平。

体现到新产品上,科沃斯地宝X8系列恒压活水洗地机器人已经将扫地机器人所拥有的智能导航、自动避障等智能化体验与独创的恒压活水洗地技术相结合;添可在9月发布的芙万Art Station,搭载添可首创的“前置多层捕获0缠毛*”技术,并可轻松上演水渍“消失术”…….

钱程曾对同质化问题直言:“为什么感觉产业增长不如上个10年那么快?各家的产品看起来也都差不多?就是因为创新不够。”

那么技术投入不断加码后,科沃斯又能否把微创新buff做“够”呢?

市值蒸发1200亿,高端+海外能否撑起科沃斯的未来?

在第三季度财报中,科沃斯的未来也显而易见,除了新品升级放量外,核心在于:双品牌加速全球化扩张。

简单来说:就是国内内卷太厉害了,科沃斯的重心还是走高端、拓海外。

按照业务构成,科沃斯共拥有科沃斯品牌服务机器人、添可品牌智能生活电器、清洁类电器OEM/ODM三大业务板块。其中,洗地机作为核心产品之一,对添可品牌的增长贡献显著,令添可品牌智能生活电器成为三大业务板块中唯一一个正向增长的业务板块。

2020年至2023年,添可品牌的高端智能生活电器收入分别为12.59亿元、51.37亿元、69.09亿元、72.71亿元,占总营收的比例也从5.1%逐年增长至46.9%,撑起了科沃斯业绩的半壁江山。

根据半年财报数据,2024年上半年,科沃斯旗下品牌添可在高端智能生活电器领域的收入达到33.59亿元,同比增长2.42%,占公司总营收的48.15%。同期,添可品牌洗地机(含悠尼品牌)在国内市场线上零售额份额为 41.4%,线下零售额份额为61.0%。

而出海,可以说是科沃斯在二代接班下的绝佳一步。

2015年,钱程就主导组建了国际事业部,快于石头科技3年进入海外市场。2023年,科沃斯境外营收65.21亿元,同比增长25.76%,占总收入比例升至42.07%,毛利率51.81%,同比增加7.16%,同期国内毛利率仅为44.37%,可见科沃斯在海外盈利能力更强。

今年上半年,科沃斯和添可品牌海外业务收入同比增长分别增长11.3%和31.7%,占各自品牌收入比重为39.3%和39.8%。其中,科沃斯品牌多个新品类在海外市场实现发展,擦窗机器人窗宝和割草机器人海外收入同比增长273.2%和185.9%。

科沃斯表示,目前,科沃斯品牌仍在积极推动扫地机器人新品在国内与海外市场的同步上新,添可品牌在海外市场清洁领域推出更多新品,实现地面清洗、地毯清洗和立体清洁等多个细分场景的产品线覆盖。随着新品在海外市场的销售放量,将进一步加快科沃斯海外业务收入增速,进而实现更为均衡的营收结构。

不过,值得注意的是,无论是洗地机还是出海,快是科沃斯的先发优势,但并非绝对优势,石头科技、追觅、云鲸等新势力都已竞相入局。

据2024中期业绩报,石头科技境外收入约22.94亿元,占总营收51%,海外业务毛利率达51.8%。追觅科技也先后在全球100多个国家入驻了5500多家线下实体门店,海尔、美的等品牌也借助原有全球销售网络收获颇丰。

在电话会议上,科沃斯也表示,能看到欧洲扫地机均价都是在往下走,亚太和日本也基本上同样状况,竞争也会更加激烈。似乎预示着扫地机的价格内卷会全球化进行。

再到洗地机这边,科沃斯引爆市场后,高利润加上较低的技术壁垒让越来越多的品牌开始涌入,早不再是一家独大的格局。根据《2024中国清洁电器产业与消费者洞察白皮书》,截至2024年4月底,中国洗地机行业已有超过300家品牌进入。

市场竞争之大,科沃斯地位或早已撼动。

来源:IDC报告

据IDC发布的全球智能家居设备市场季度跟踪报告显示,2024年Q2石头科技的扫地机器人出货量和金额均为全球第一,而科沃斯的出货量下滑,同比减少9.4%至第三位。

从市场表现再到市值表现,曾经的“扫地茅”也不可同日而语,如今市值302亿元,较最高点蒸发近1200亿,石头科技市值已经反超科沃斯近百亿。

面对后浪们的虎视眈眈,科沃斯显然需要更有力的王牌。

评论