文 | 张馨仪

根据中指研究院最新发布的权威数据,截至10月底,青岛新房住宅市场的可售库存量已攀升至约26.38个月的水平,这一数据不仅为连续五个月的库存下滑趋势画上了句号,更向市场释放出了别样的信息。

这一变化,首先可以被视为开发商在去库存战役中取得阶段性胜利的明证。长时间的努力下,市场供需的天平似乎正逐步趋向于平衡,这无疑是业界所乐见的积极信号。然而,另一方面,这也可能预示着市场正面临新的挑战,如购房者的观望情绪加重、购房需求不足等,导致库存无法继续有效消化。

那么,这是否只是市场调整过程中的一次短暂波动,还是预示着更大趋势的开端?答案或许并不简单。但无论如何,这一变化都促使我们更加深入地审视青岛房地产市场的现状与未来。

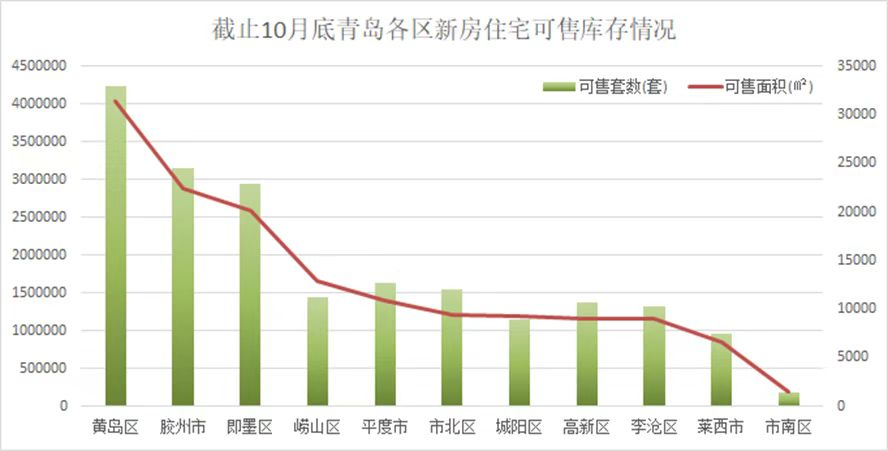

回顾全年,11月的新房住宅可售库存虽然处于全年中等水平,与2-7月份的库存高峰相比,仍显得较为温和。然而,这却并不意味着市场已经完全摆脱了压力。事实上,从区域分布来看,黄岛、胶州、即墨等区域的可售面积仍然居高不下。相比之下,市南等区域的可售面积则相对较低,但这是否意味着这些区域的市场前景就更为乐观呢?答案是否定的。

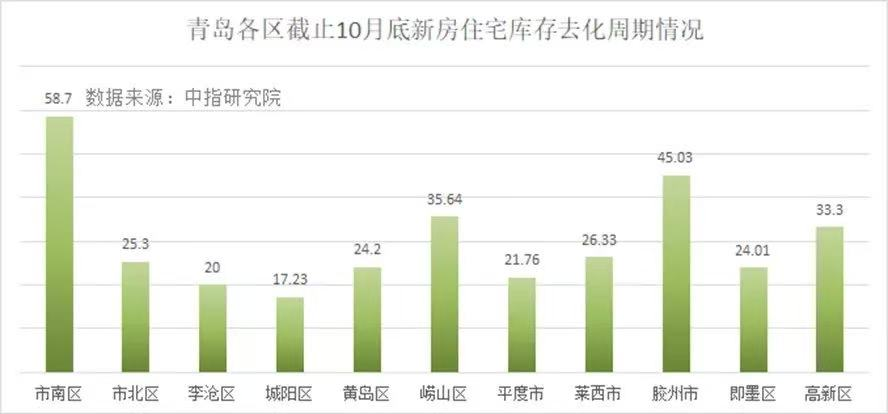

因为,从去化周期来看,全市长达两年多的去化周期压力明显,而其中市南去化速率过慢,周期最长达58.7个月;胶州去化周期也高达45.03个月,创今年新高;崂山区约35.64个月的可售周期同样压力满满;高新区库存数量虽不高,但速率降低后去化周期也达到33个月。与之相对,城阳区、李沧区去化周期则相对较低。

根据中指研究院等权威机构的数据,截至2024年11月,市南区的去化周期在近期有所延长,为58.7个月,这一数字远高于全市平均水平,也明显高于其他区域。

作为城市核心与高端象征,土地资源的稀缺性本应是稀缺价值的体现,但也成为了这里去化的掣肘,如莱阳路 8 号商业价格达 120,000 元/平方米,锦绣华城·世家价格也达 54,000 元/平方米,这使得购房门槛极高,将大部分潜在购房者拒之门外,市场需求受限。

市南区的高端住宅市场主要面向的是高净值人群,这一客户群体虽然拥有较强的购买力,但数量相对有限,且对房产的品质、配套以及个性化需求有着极高的要求。因此,即便如海信天玺、天悦等位于优质地段的楼盘,也因其高端定位而面临受众狭窄的问题。此外,市南区的高端项目和豪宅数量众多,市场竞争异常激烈,产品同质化现象较为突出。从户型设计、建筑风格到会所设施等方面,许多楼盘都呈现出相似的特点,缺乏足够的差异化优势,这使得购房者在选择时面临较大困难,决策周期相应延长。未来,市南区若要突破这一困境,就必须进一步探索差异化发展路径,以平衡市场供需,适应市场变化。

与市南区遥相呼应的崂山区,同样面临着去化周期的挑战。截至2024年10月,崂山区的去化周期约为35.64个月,库存压力不容忽视。尽管11月的最新数据显示,全市除市南、崂山和胶州市外,其他区市的去化周期都在延长,但崂山的去化周期依然保持在高位。回顾历史数据,从2023年9月底的30.34个月,到2024年4月的27个月,崂山的去化周期一直相对较长。

与市南区困境存在相似之处,豪宅项目众多是崂山区的显著特点之一。例如银丰玖玺城、海信君澜等都是区域内具有代表性的项目,房价处于较高水平。11 月崂山新房价格为 46,737 元/平方米,而像海信君澜这样的高端项目住宅均价更是高达 100,000 元/平方米。从产品业态来看,崂山区十分丰富,在售新房涵盖洋房、别墅、高层、小高层等多种类型。如海信松山居有建面约 160 - 180㎡的山景洋房,为购房者提供了独特的居住体验;大云谷崂山金茂府有建面约 143 - 165㎡的高层,满足了不同客户群体的需求。

然而,这些优势在一定程度上却成为了去化难题的根源。高总价产品所对应的受众群体本身就较为小众,极大地限制了市场的广度。以鲁信停云山庄、恩马墅院为例,鲁信停云山庄于2020年建成并开始售卖,恩马墅院于2017年建成、2019年开始售卖,据上游媒体发布的数据,截至2024年,两个项目在这几年间销售进度均未过半,可见高端项目的去化速度之慢。加之,2024年下半年崂山张村河等区域仍有不少项目在推进中,预计会在后续几个月陆续入市,加剧市场竞争。

胶州,去化周期高达45.03个月,创下新高,凸显出市场供需的严重失衡。过去大量开发企业的涌入,使得房地产供应如洪水般泛滥,市场上产品琳琅满目却难寻买家。从需求端来看,胶州与主城区的距离成为了其发展的硬伤,交通成本高昂,在“职住平衡”的购房趋势下,胶州的地理位置劣势使得其难以承接主城区的外溢购房需求,只能依赖本地及周边有限的购房群体。在“房住不炒”政策的大环境下,投资性需求的退场更是让胶州的房地产市场雪上加霜。

高新区,这一昔日库存压力最小的区域,如今33个月的去化周期也显示出去化速度的放缓。曾经,区域发展前景的光环吸引了众多购房者,完善的配套设施建设和相对谨慎的供应策略,使其成为房地产市场的宠儿。

然而,随着市场大环境的变化和区域竞争加剧,其他新兴区域和改造升级的老城区对其形成挑战,购房者被大量分流。而且,据青岛市教育局的相关通报,高新区部分规划项目进展未达预期,特别是学校建设和商业配套的情况受到较多关注,动摇了购房者的信心。此外,高新区房价在经历了前期的上涨后,目前维持在相对较高的水平。在房地产市场整体趋于平稳的当下,这一高价态势成为了许多购房者做出购买决策时的一大障碍。

相比之下,城阳区和李沧区在去化周期上则表现出色,其背后隐藏着深刻的市场逻辑。

城阳区曾因共有产权政策而掀起购房热潮,这一政策如同一把钥匙,打开了购房者的需求之门。虽然从长远来看,这一政策在一定程度上提前消耗了部分潜在需求。不过,城阳区凭借房价相对较低的优势,宛如一块磁石,吸引着刚需和预算有限的改善型购房者。这种价格优势不仅体现了市场的性价比选择,更是区域房地产市场可持续发展的重要因素。同时,区域规划和发展带来的基础设施完善,进一步增强了居住吸引力,为房地产市场注入了活力。

李沧区则凭借其作为老城区的优势,成熟的生活配套和便利的交通网络成为吸引购房者的关键因素。商业、教育、医疗资源的丰富,满足了居民对生活品质的基本需求,而交通的便利性则打破了区域限制,扩大了购房需求的辐射范围。此外,相对较少的新楼盘供应在市场需求存在的情况下,营造了供求相对紧张的局面,使得去化周期得以缩短。

城阳区和李沧区的实践,揭示了促进房地产市场健康发展和加快去化速度的关键要素:合理的政策引导、精准的价格策略、科学的区域发展规划以及平衡的供求关系。这些因素相互交织、环环相扣,共同构成了房地产市场稳健前行的基石。

在瞬息万变的市场环境中,唯有精准把握时代脉搏,勇于创新政策设计,科学规划区域发展,才能有效激发市场活力,实现房地产市场的长期繁荣与稳定。

评论