文 | 化妆品财经在线CBO

日前,随着巴西美妆巨头Natura&Co公布2024年第三季度财报数据,国际上市美妆集团的前十排行榜已经可以确定,在多家国际企业大呼高端美妆、中国市场难的第三季度,这一排名再次产生了变化。

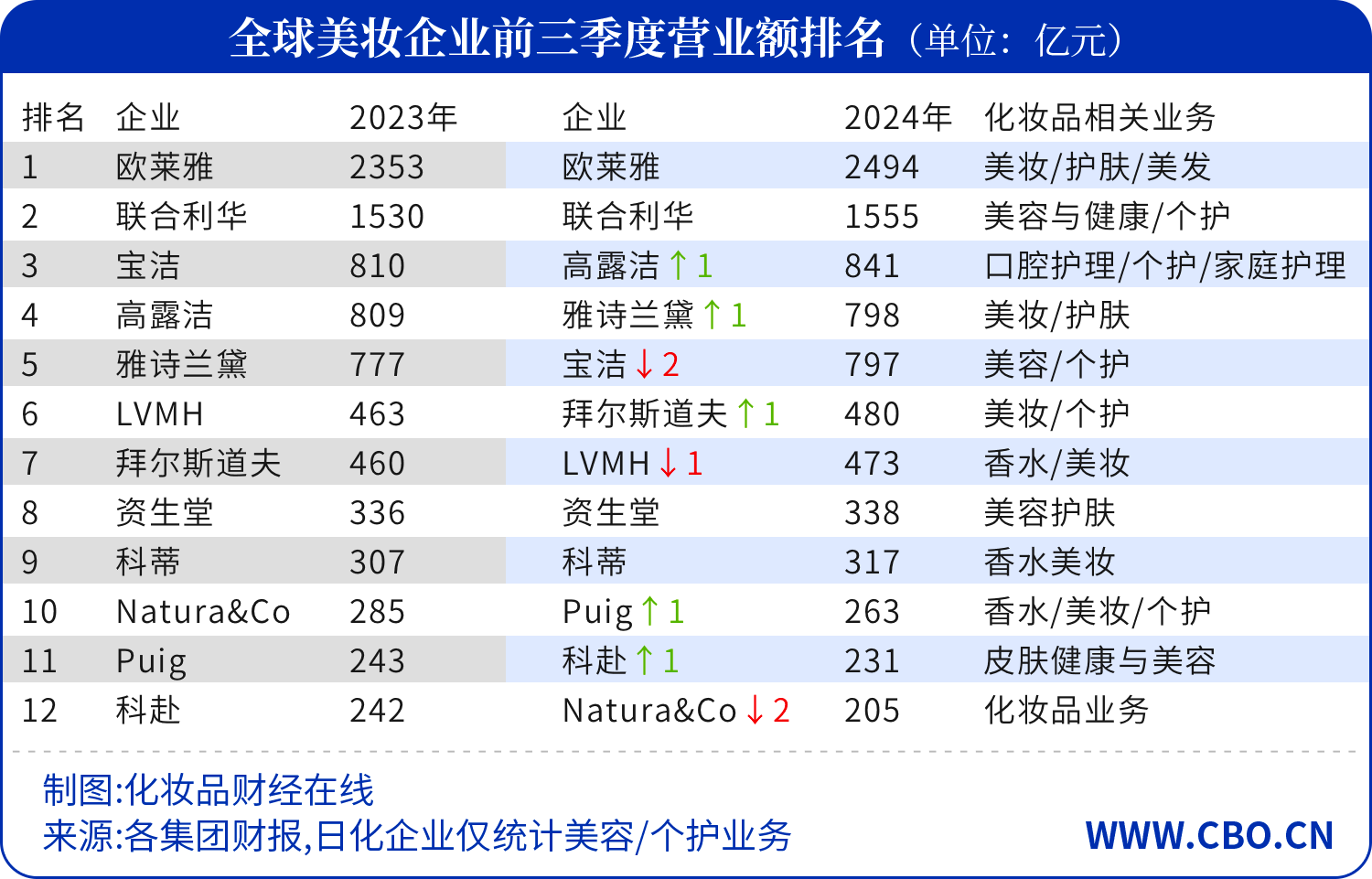

据CBO统计,今年前三季度,全球美妆TOP10依次为:欧莱雅、联合利华、高露洁、雅诗兰黛、宝洁、拜尔斯道夫、LVMH、资生堂、科蒂、Puig集团。

01 “下位圈”竞争激烈

从总体表现来看,今年1-9月,全球美妆十强的销售额总和达到8356亿元,同比增长3%。

上位圈中,前两名欧莱雅与联合利华依旧稳定发挥,欧莱雅以超过第二名近1000亿元的成绩断层领先,是唯一一家营收超过2000亿元的公司,联合利华则以1555亿元营收稳居第二。而一直容易被忽视的日化巨头高露洁集团,前三季度口腔护理、个人护理和家庭护理业务达到841亿元的成绩,进入前三。

据悉,高露洁的该业务部门主要包括口腔保健品牌Colgate高露洁、高端护肤品牌Filorga菲洛嘉以及科学护肤品牌elta MD。

此外,雅诗兰黛、拜尔斯道夫排名上升,分别位于第四位与第六位。相应的,宝洁下降两名至第五位,LVMH集团下降一名至第七位。

值得一提的是,这10家企业中,9家企业的销售额均在前三季度取得了不同程度的增长,而宝洁美容板块销售额略有下降。从增长速度来看,整体增长趋势放缓。而虽然销售额取得增长,许多企业化妆品业务的净利润却亮起了红灯,如资生堂前三季度的营业收入虽然与上年同期持平,为7227亿日元,但净利润减少96%,降至7亿日元。

在前十末位的竞争中,科赴(皮肤健康与美容业务)以231.3亿元的净销售额位居第11;卖掉Aesop伊索和The Body Shop的Natura&Go以205亿元的净销售额位居第12,而西班牙香水巨头则以香水业务的优异表现险胜科赴,进入前十。

据财报,在今年全球经济环境复杂化,多家企业喊难的情况下,Puig集团销售额同比增速在前十企业中最快,增长超10%,其增长主要来自于高端香水业务。

公开资料显示,作为西班牙的美妆时尚巨头,Puig旗下业务主要分为时尚与香水、彩妆、护肤品三大板块,囊括17个品牌,包含知名美妆品牌依泉、Charlotte Tilbury(CT),香水品牌PENHALIGON'S(潘海利根)、L'Artisan Parfumeur(阿蒂仙之香)等。代理品牌包括香氛与彩妆品牌Christian Louboutin路铂廷、香氛品牌Comme Des Garcons Parfums、时尚香氛品牌Shakira夏奇拉等。

02 国际美妆巨头在华遇冷,向内求变

今年以来,各大国际美妆集团的一个不可忽视的关键词便是“在华遇冷”。

欧莱雅集团第三季度财报中,中国所在的北亚地区成为其唯一销售额下滑的市场。据财报指出,这是受到中国大陆消费者信心低迷的影响,第二季度已经为负增长的美妆市场继续恶化的结果。

雅诗兰黛集团在财报中也指出中国地区业绩下滑对于集团整体业绩的巨大影响。据财报,今年第三季度雅诗兰黛的净销售额下滑4%,其中在以中国市场为主的亚太地区,销售额更是大幅下滑了11%。

资生堂集团在第三季度财报中写道,“受旅游零售、中国市场、美洲市场核心营业利润疲软拖累,其他核心品牌出现负增长。”因此,集团下调了2024财年业绩预期。

从业绩表现看,2024财年前三季度,资生堂在中国市场实现销售额1738.63亿日元,同比下降2.4%,剔除汇率影响下降9.1%,的确给集团的整体销售额带来了冲击。

而一向保持稳健增长的日化巨头宝洁,同样增速放缓,2025财年Q1净销售额同比下滑1%、净利润减少12%,是宝洁近五年来销售额和净利润首次出现双下滑。其中,旗下高端护肤品牌SK-II在中国市场的疲软成为其业绩下滑的主要因素之一。

面对业绩下滑、增长滞缓,美妆巨头们也并没有坐以待毙。

可以看到,近年来,国际美妆企业正在通过向内改革、更换中国区高管以及聚焦中国消费者需求等方式来加速集团产品中国化运营。据CBO不完全统计,今年以来,至少8位美妆集团中国区高管变更。

今年2月,欧莱雅通过新设中国区副总裁职位,任命土生土长的中国高管马晓宇来加深品牌本土化管理。此举也被业内人士看作欧莱雅进入中国市场27年来,在跨国企业本地化管理层面的一次重要里程碑。

本月,雅诗兰黛传来换帅消息,现任总裁兼CEO“打工皇帝”傅懿德,将于2025年1月1日卸任,而接替他的是另一位公司的老将de La Faverie。

据悉,de La Faverie自2011年起便加入雅诗兰黛,曾担任过雅诗兰黛品牌的“一把手”,是推动该品牌在中国市场获得成功的重要人物。他曾多次到访中国,对中国市场十分熟悉。

除了管理层的变化,雅诗兰黛还在今年年初宣布,将裁员3%-5%,预计会波及1800-3000名员工,以促进恢复利润。

加大投资中国,采用更多元化的产品组合,迎合消费者需求也是美妆集团应对中国市场的方式之一。

今年4月,资生堂将旗下中高端品牌醉象引入中国市场,开设品牌线上天猫市场和线下丝芙兰市场,预计覆盖超300家门店,通过线上线下融合的模式全面触达消费者。

9月,宝洁旗下多年不推新的SK-II推出LXP匠心系列新品,同时签约歌手莫文蔚进行宣传推广,加强营销传播以挽救品牌业绩颓势。据财报,上半年,宝洁的营销再投资使广告支出比去年同期增加了约6亿美元。

而最新财报中,宝洁旗下SK-II、OLAY等品牌所在的美容护肤板块净销售额下滑5%至38.92亿美元,净利润下滑13%至8.40亿美元。净销售额与净利润增速均在五大业务板块中垫底。

第七届进博会上,宝洁大中华区董事长兼首席执行官许敏表示,中国已经成为宝洁的第二大市场,宝洁正加大研发和创新投入、强化本土供应链、本土化招聘等,以实际行动兑现对中国市场的承诺。

更贴近中国市场,本土化的深入也是美妆集团的破局之道。今年,宝洁升级和扩建了北京研发中心。作为亚洲最大、全球第二大的研发中心,进一步实现全球互联,引进先进技术满足中国消费者需求。

目前,宝洁在中国的原材料本地采购率超过90%,通过建立本地供应链,和上下游合作伙伴共同发展,带动了相关产业链的成长。在人才培养方面,宝洁坚持本土化策略,近万名中国员工中,本土员工占比高达98%,且越来越多的中国人才被输送到全球重要管理岗位上。

除宝洁外,今年1月,资生堂中国新成立了一家资生堂商贸(上海)有限公司,以聚焦线下业务的运营和拓展;4月,欧莱雅全球首家自建智能运营中心在苏州正式启用,以智能、敏捷、定制化的方向,进一步升级了欧莱雅中国供应链能力。

03 高端美妆失速,香水、皮肤科学是新增长点

各大企业财报中另一共通点便是高端产品增长乏力,或面临下滑。

今年以来,在通货膨胀率居高不下,消费者趋于理智、谨慎,国货美妆崛起等多重因素影响下,不少高端美妆品牌走上“关店”“退出中国市场”的道路。

例如,资生堂旗下的高端护肤品牌BAUM葆木退出中国市场;LG生活健康旗下的高端护肤品牌诗佳秀全线关闭中国线下市场;本月,日本花王集团旗下的高端美妆品牌est嫒色天猫海外旗舰店发布闭店公告......

从财报来看,欧莱雅集团今年前三季度高档化妆品部门同比增长3.4%,增速是四大业务部门中最低;资生堂旗下高端品牌IPSA大跌21%;拜尔斯道夫旗下的高端护肤品牌莱珀妮La Prairie有机收入也下降了7.3%。

而在高端美妆失速之下,高端香水业务却交出了出色的成绩单。

其中,增速最快的上榜企业Puig的增长便主要来自于香水业务。Puig集团CEO Marc Puig指出,集团香水业务在第三季度加速增长,表现优于整体高端美容市场。

2019年,Puig将潘海利根、阿蒂仙之香等香水品牌引入中国。目前,集团旗下多数香氛品牌均已布局中国市场。同时,Puig将中国市场纳入集团长远战略计划,据其公布的2025年中期发展计划,预计到2025年,中国市场将占其全球销售额的25%。

无独有偶,科蒂的增长也主要来自香水业务。财报指出,2025财年第一季度,科蒂账面净营收增长2%,这主要得益于包括高端、超高端和大众香水在内的所有价位香水业务的强劲表现。

科蒂旗下高端香水业务在去年同期取得非常强劲的两位数增长,今年大部分标志性香水品牌在2025财年第一季度仍实现了两位数的同比增长。

今年以来,科蒂不断巩固着其在高端香水优势。2月,科蒂拿下意大利奢侈时尚品牌Etro和Marni的授权,共同开发香水等产品;6月,旗下高端香水品牌莫杰(Marc Jacobs)与丝芙兰Sephora达成全新的独家零售战略合作,在丝芙兰线上线下零售渠道进行独家销售,进一步发力中国高端香水市场。

除了香水外,皮肤科学赛道也不可忽视。前三季度,欧莱雅集团虽整体增速放缓,但增速最快的皮肤科学美容部表现亮眼,报告期内,该部门销售额实现53.92亿欧元(约合人民币415.24亿元),同比增长9.8%,合并增长11.3%。欧莱雅在财报中表示,今年活性化妆品市场发展较为疲软,但皮肤科学美容部门仍取得了优于市场的表现。

而在这条皮肤科学赛道上,等待美妆巨头们的是从上游科研资源到技术定位、品牌理念等全方位的竞争。

近年来,美妆巨头们正在通过投资、收购等手段进一步加码这一赛道。拜尔斯道夫集团收购了生物科技公司S-Biomedic的多数股权;联合利华两次投资专注微生物领域的护发品牌Straand,加码头皮领域的科学护理;今年9月,欧莱雅旗下风险基金BOLD投资了一家合成生物公司Abolis Biotechnologies,再次加码生物技术领域。

可以看到,随着全球美妆前十加速变阵,高端美妆失速,昔日的主要增长市场中国市场失灵,过往美妆品牌所营造的商业周期暂告终结。在新的周期里,如何抓住消费者需求以及市场动态变化,更加有挑战性了。

评论