文|华夏能源网

光伏电池片“黑马”英发睿能,在成功跻身TOPCon出货量前三后,又进军BC赛道了。

日前,押注BC电池的光伏龙头隆基绿能(SH:601012),与英发德耀、宜宾高新区,三方正式缔结了年产16GW HPBC电池片项目的战略合作协议。按规划,首个6GW产能建设将于2025年竣工。

宜宾市政府网站、多个官方公众号均发布了相关消息,足见宜宾对该项目的重视程度。此外,值得注意的是,这是BC龙头隆基绿能首次与第三方公司合作建设HPBC产能。

英发德耀是光伏电池片制造企业英发睿能的子公司,成立于2022年,同时也是首个落户宜宾的光伏电池企业。作为近几年迅速成长起来的行业“黑马”,英发睿能在2024年上半年的光伏电池片出货量排名中冲进了全球前五,打破了电池片的市场格局。

借助宜宾积极发展光伏产业的势头,英发睿能也积极投向最前沿的BC技术路线,开始为产业技术迭代期“蓄势”了。如果成功抓住BC风口,“黑马”崛起之路将有望再向前一步。

多路资本打造行业黑马

英发睿能成立于2016年,主要从事光伏电池片制造,也是英发集团旗下最为重要的产业。

但实际上,在2022年之前,英发睿能在行业内一直默默无闻。这一发展期间,比较重要的投资也就是在2020年,紧跟210大尺寸硅片崛起的风口,英发睿能成立了新的项目公司投建7.5GW电池片产能,布局了210mm大尺寸电池。

2022年,光伏行业的高景气吸引了大批资本进入,英发睿能也在此时迎来了发展机遇期。

天眼查信息显示,2022年内,英发睿能连续完成了两轮融资,总融资额26亿元。投资方中,有多家近几年在新能源领域十分活跃的投资机构,包括国家绿色发展基金、经纬创投、金雨茂物等。

宜宾市高新投资集团、宜宾市新兴产业投资集团等宜宾市属国企,也是在这一年成为了英发睿能的股东。

正是有了资本和地方政府的支持,英发睿能得以大举扩充产能。

2022年3月,英发睿能与四川宜宾签约,共同投资成立宜宾英发德耀科技有限公司,成为第一家落地宜宾高新区的光伏企业。此后,趁着光伏技术迭代之际,英发德耀布局N型TOPCon电池产能,在宜宾规划了总投资170亿元的项目。据英发集团官网信息,该项目分三期建设,其中,一期15GW、二期12GW,已分别于2022年和2023年实现了首片下线,三期16GW项目目前还在规划中。

2023年,英发睿能又在宜宾成立了子公司英发德坤,瞄准产业上游,并投建24GW单晶硅棒制造项目。项目投资45亿元,已于2023年年底投产。

从英发德坤的股东信息来看,宜宾市高新投资集团占股约48%,另一股东四川省绿色低碳产业发展基金,也为国有控股,占股约3%。两者合计占股超过了英发睿能。

到2023年,英发睿能已在安徽、四川建成两大基地。英发睿能的ESG报告显示,2023年底,其电池产能已有30GW,位居行业前列。

自2023年下半年开始,光伏步入下行周期。严重过剩的产能、各环节跌跌不休的价格,让行业企业感受到了彻骨寒意。但此时的英发,并没有收缩战线,仍然继续大手笔扩产。

今年4月,同属于英发集团的英发控股集团有限公司,与包头市政府签署了项目合作协议,计划在包头建设年产40GW单晶拉棒、20GW切片、20GW高效晶硅电池项目,总投资320亿元。

11月4日,英发集团又与南京江北新区签署合作协议,除了计划建设电子产品生产基地外,还计划建设光储氢一体化示范项目,试点探索渔光互补新模式。

此外,英发睿能的海外扩张也在进行中。其在印度尼西亚的海外光伏电池生产基地,一期规划产能2GW,原计划2024年8月投产。不过,这家公司至今未公布投产消息。

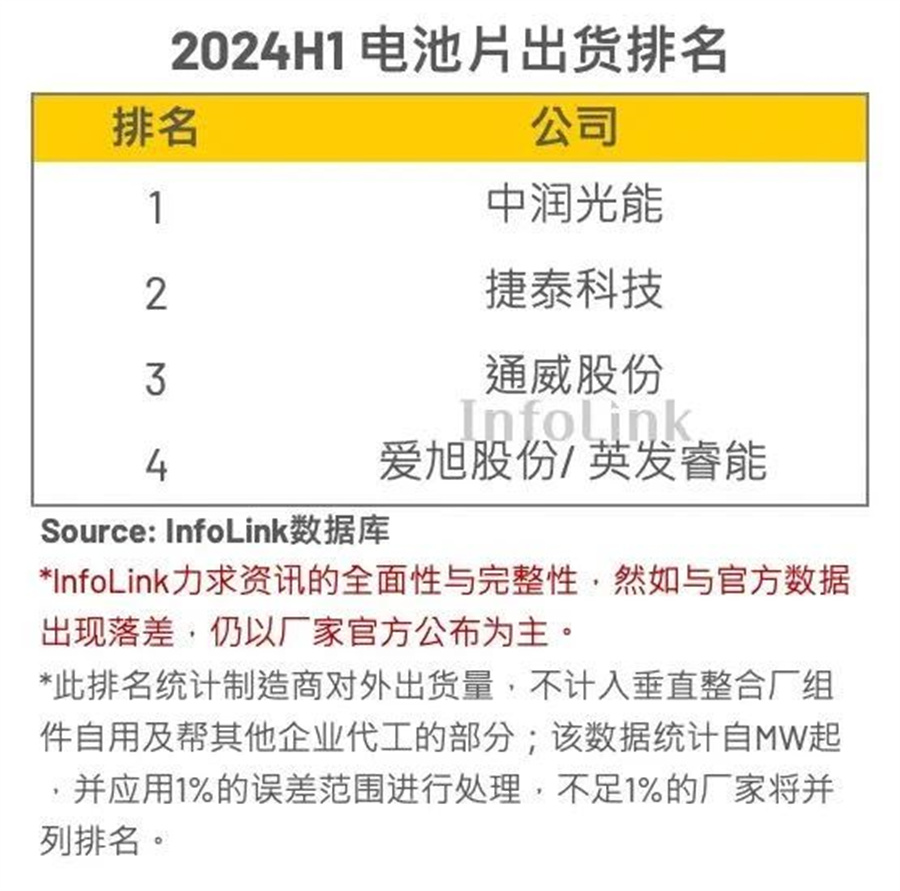

随着产能狂飙,英发睿能跃升到光伏电池出货第一梯队。根据infolink统计,英发睿能在今年上半年电池出货量的排名中位居全球第四,TOPCon电池出货排名中位居全球前三。

InfoLink2024上半年电池片出货排名

如今,英发睿能又加码HPBC产线,靠近行业龙头隆基“抱大腿”,这将意味着全新的产线、更高的投资和全新的市场。在行业寒冬中的逆势扩张,需要足够的勇气和实力,如果看准了、赌对了,公司就有望再上新台阶。

快速扩张埋下隐忧

不能忽视的是,过快的扩张,已为英发睿能埋下了隐忧。

虽然英发睿能定下的发展目标是“只做电池片、做更优质的电池片”,强调专业化战略,英发睿能的高管们也对外表示要做专业化的“小厂”。但实际上,整个英发集团的业务布局已经走向了多元化。

英发集团官网显示,英发成立于1986年。创始人张发玉当时在安徽以家庭为单位,加工电子配件,开始了电子板块的初步探索。此后,除了2016年成立英发睿能从事光伏电池片制造外,2018年,英发集团还成立了华晖电力,进军下游光伏电站开发。

2021年,英发涉足地产和物业管理,做产业地产开发与运营。目前,英发已形成光伏电池、光伏电站、产业运营、电子,4大业务板块。

在光伏产业的布局,实际上也是全面开花——除了电池片产能外,英发在宜宾还有硅棒产能,以及规划中位于包头的硅棒、切片产能。此外,今年9月英发睿能全球光伏研发中心完成封顶,据了解,其重点研发领域是BC和钙钛矿叠层技术。

在光伏行业迟迟走不出低谷,各家企业都主动选择“瘦身”之际,英发仍在扩张。“盘子”越大,越需要“烧钱”,企业压力就越大。

英发睿能的盈利能力暂无公开信息,但光伏全产业链亏损之下,“卖的越多,亏的越多”,已经挺进电池片出货量前五的英发睿能,利润压力可想而知。

糟糕的是,与很多光伏企业一样,英发睿能在10月份传出了停工停产消息。传言称,英发睿能位于安徽天长生产基地的工厂发布通知,称“受整体光伏市场大环境影响,P型市场需求惨淡,经公司研究并经工会同意,决定自2024年10月16日停工停产,后续将根据市场情况择机复工复产。”

该传言尚未得到证实,但英发睿能P型产能包袱确实存在。

从去年开始,光伏行业TOPCon产能狂飙突进,N型对P型快速迭代。对P型产能的淘汰速度,或将决定企业生死存亡,多数光伏企业都在加速将PERC产能技改升级为TOPCon产能。

而英发睿能,除了位于安徽天长的7.5GW PERC电池产能外,尚有位于宜宾的10GW PERC电池产能。

今年6月,宜宾的英发德耀通过英发官网,公示了其10GW太阳能PERC电池生产线技术升级改造项目环境影响报告书。英发德耀成立于2022年,宜宾电池生产项目开工于2022年6月,当年11月首片下线。如此算来,该生产线运行不足两年,还没吃到多少行业红利就面临被淘汰的命运。而技改升级,又是一笔不小的投入。

现在,英发睿能又要加入全新的BC生态链。这虽有差异化发展的战略考虑在其中,但BC技术能否成为下一代主流技术,目前还存在不确定性。英发睿能能踩准产业迭代的节点,延续逆势崛起的“神话”吗?时间将给出答案。

评论