记者|赵阳戈

在IPO的推进上,本周上会节奏上有所放缓。

10月最后一周沪深京共4家过会,11月首周三市共3家过会,上周也有2家携手完成上会环节,但本周只1家欲闯关科创板的公司:胜科纳米。

此外,沪市公司清源股份(603628.SH)的可转债项目,也将在本周上会。

胜科纳米实控人负债较大

本周11月22日,上交所上市委将召开2024年32次会议,审议胜科纳米的首发,该公司由华泰联合保荐,融资金额2.97亿元,目标科创板。

根据说明书,胜科纳米是行业内知名的半导体第三方检测分析实验室,主要服务于半导体客户的研发环节,可以为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等专业、高效的检测实验。

胜科纳米创始人最初于2004年在新加坡创立商业化第三方检测分析实验室,2012年,公司创始团队在苏州成立了胜科纳米,形成境内外业务布局。目前,胜科纳米已累计服务全球客户2000余家,典型客户包括国内外知名芯片设计厂商客户A、卓胜微、高通、博通;国内头部晶圆代工厂华虹集团、客户H;全球封测巨头日月光、长电科技;全球领先半导体设备供应商应用材料、北方华创;国内显示面板龙头京东方、天马微;国内LED芯片龙头华灿光电等。

数据显示,胜科纳米2024年上半年的营业收入为1.85亿元,净利润2993.22万元;预计2024年全年营业收入4.15亿元至4.25亿元,净利润8000万元至8600万元。公司2024年上半年研发投入占比达到11.62%,经营活动产生的现金流量净额为9722.13万元。公司曾在2022年和2023年分红7500万元、3800万元。胜科纳米计划融资2.97亿元,全部投入“苏州检测分析能力提升建设项目”。

比较少见的是,说明书中对实控人负债金额较大作出风险提示。

据悉,公司实际控制人李晓旻因与外部投资人同步增资以进行反稀释等,存在从部分外部投资人及金融机构处取得借款的情况,截至2024年10月31日尚未到期的负债合同金额总计9375万元,应付利息金额合计814.82万元。

李晓旻尚未到期的债务包括两类,第一类系公司部分投资人股东提供的借款,截至2024年10月31日的借款本金余额为6090万元,全部为到期一次性还本付息,借款期限为公司股票首次公开发行上市之日起六年;另一类系向金融机构申请的借款,截至2024年10月31日的借款本金余额为3285万元,金融机构借款预计于2026年至2027年陆续到期。如不提前进行还款,2024年剩余期间以及2025年、2026年、2027年李晓旻需向金融机构偿还的借款本息金额分别为65.23万元、302.44万元、1949.11万元、1301.51万元。

清源股份拟募5亿扩充产能

此外,沪市已上市公司清源股份(603628.SH)的可转债项目的审议,也提上日程,将于11月21日2024年第31次会议中,接受上交所上市委的审议。

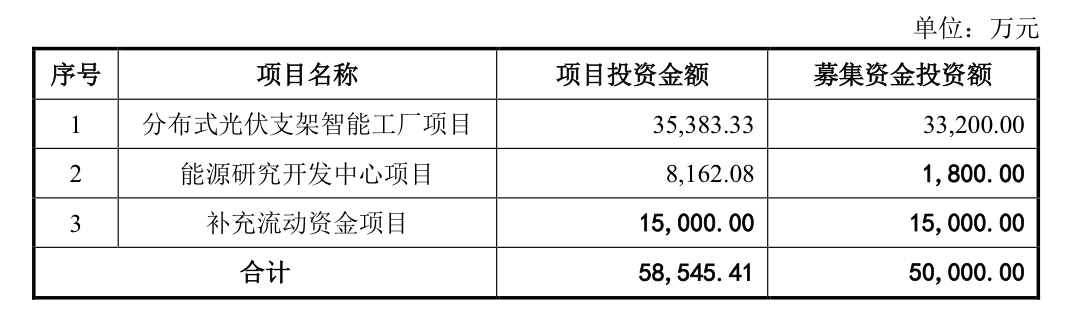

根据3月26日披露的修订稿,清源股份计划发行不超过5亿元(原5.5亿元)可转债,募资用于投入“分布式光伏支架智能工厂项目”3.32亿元,“能源研究开发中心项目”1800万元,“补充流动资金项目”1.5亿元。

据悉,“分布式光伏支架智能工厂项目”的建设地点位于厦门市翔安区下潭尾北片区万家春路与赤埔路交叉口东北侧地块,项目规划建设期为1.5年。项目建设由清源股份和全资子公司清源电气共同实施:清源股份负责基建工程、设备投入及智能信息化软硬件投入;清源电气负责组织后续生产运营。

清源股份表示,该投资项目作为公司主营业务的产能扩充,着眼于提高公司分布式光伏支架产品的生产规模和生产能力,项目建成达产后新增分布式光伏支架设计产能约10GW,为公司向“工业4.0”型企业迈进奠定基础。

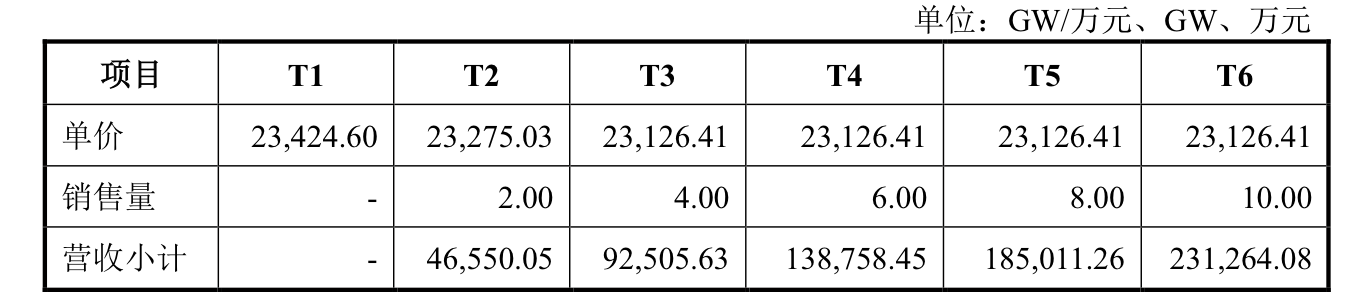

此项目税后内部收益率为17.82%,静态投资回收期为7.90年(包含建设期),根据清源股份的测算,假设第2年新增销量达到设计产能的20%,第3年达到设计产能的40%,第4年达到设计产能的60%,第5年达到设计产能的80%,第6年达到设计产能的100%,参考公司2022年分布式光伏支架销售平均单价确认,那么第6年能贡献23.13亿元的营收。

资料显示,清源股份上市日期为2017年1月12日,主要产品和业务包括光伏支架、光伏电力电子产品和光伏电站开发及建设等,根据国家统计局《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C3825光伏设备及元器件制造”。2024年前三季度营业收入13.19亿元,净利润9785.07万元。近年来,清源股份有分红记录。

评论