文|子弹财经 九州通

近日,九州通发布了2024年前三季度业绩报告。前三季度,公司分别实现营收、归母净利润1134亿元、17亿元,同比下滑0.8%、7%。

值得回味的是,财报发布后,九州通的高管层也发生了一些变化。11月9日,九州通发布公告称,公司业务总裁刘义常担任副董事长。更为关键的是,10月份,公司总经理也发生了更换,副董事长龚翼华兼任公司总经理。

近年来,医药行业政策不断调整,如医保改革、药品集中采购等政策实施,对医药流通企业的盈利能力产生了重要影响。

相较于上海医药、国药控股、华润医药等国资控股企业,对于民营背景的九州通来说,并购整合机会不多,面临的市场竞争也愈发激烈。此外,公司资产负债率高达67.5%,资金周转压力较大。

在此背景下,九州通正加速由传统医药商业模式向数字化、平台化、互联网化以及智能化方向转型。但从今年的业绩表现来看,九州通或进入了发展瓶颈期。在新一任领导班子领导下,九州通能否重回增长通道?

1、西北等地拖后腿

九州通的发展历史可以追溯到1985年,由创始人刘宝林在应城天鹅湖畔成立“天鹅医药批发部”,是国内最早开展医药电商业务的企业之一。2010年,九州通在上交所上市。

经过多年的发展,九州通已成长为全国最大的民营医药流通企业,为上游药品、器械等供应商,下游医疗机构、药店、诊所等,以及C端用户,提供药械等健康产品的供应链服务。

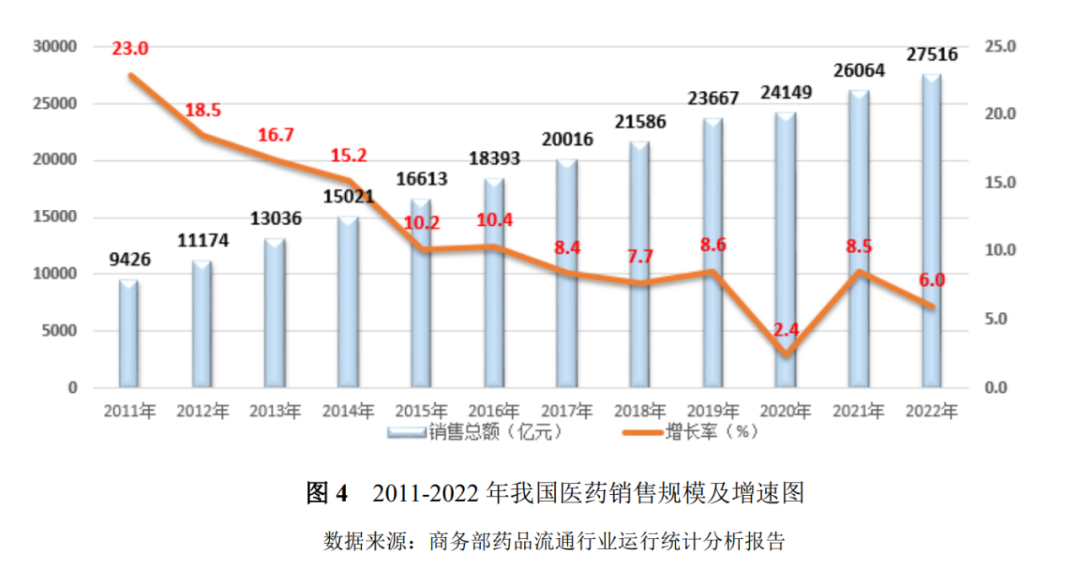

此前,九州通也保持着较快的增长速度。根据《2022年药品流通行业运行统计分析报告》数据,2020-2022年,医药流通行业销售规模年均增幅5.6%,头部四家销售过千亿公司的年均增幅为8.7%,而九州通年均增幅为12.2%。

九州通2020-2022年的销售收入年均增幅不仅高于行业年均增幅,也高于头部四家的年均增幅。

但2024年以来,九州通明显慢了下来。前三季度,九州通营收1134亿元,同比下滑0.82%。

在营收下滑的情况下,九州通也在缩费用支出,公司研发费用、销售费用分别为9818万元、33亿元,较上年同期减少了3323万元、557万元。费用缩减的同时,公司归母净利润仍在下滑。同期,公司归母净利润16.96亿元,同比下滑7%。

对于业绩下滑的原因,九州通在财报中提到,由于上年同期流感、疫情等季节性疾病等特定因素影响,流感、咳嗽、消炎和退烧等相关品种销量增幅较大,上年同期销售收入、净利润等基数较高而导致本年前三季度同比略有下滑。

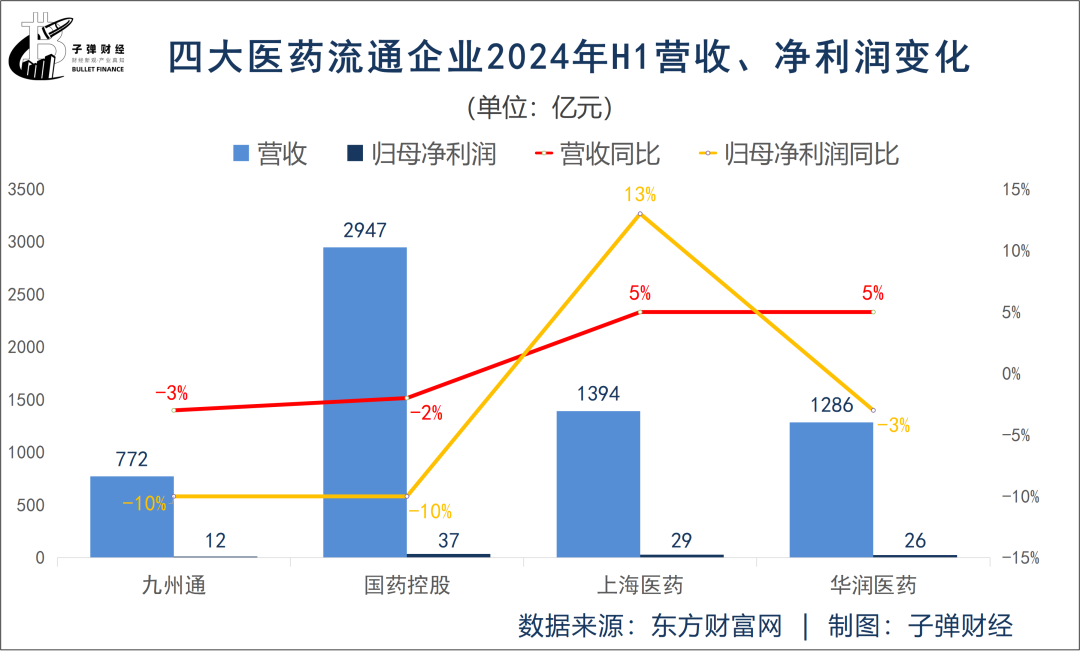

从上半年来看,四大医药流通企业中,除九州通外,国药控股的业绩也有下滑,华润医药则增收不增利。仅有上海医药仍呈上涨态势,分别实现营收、归母净利润1394亿元、29亿元,同比增长5%、13%。

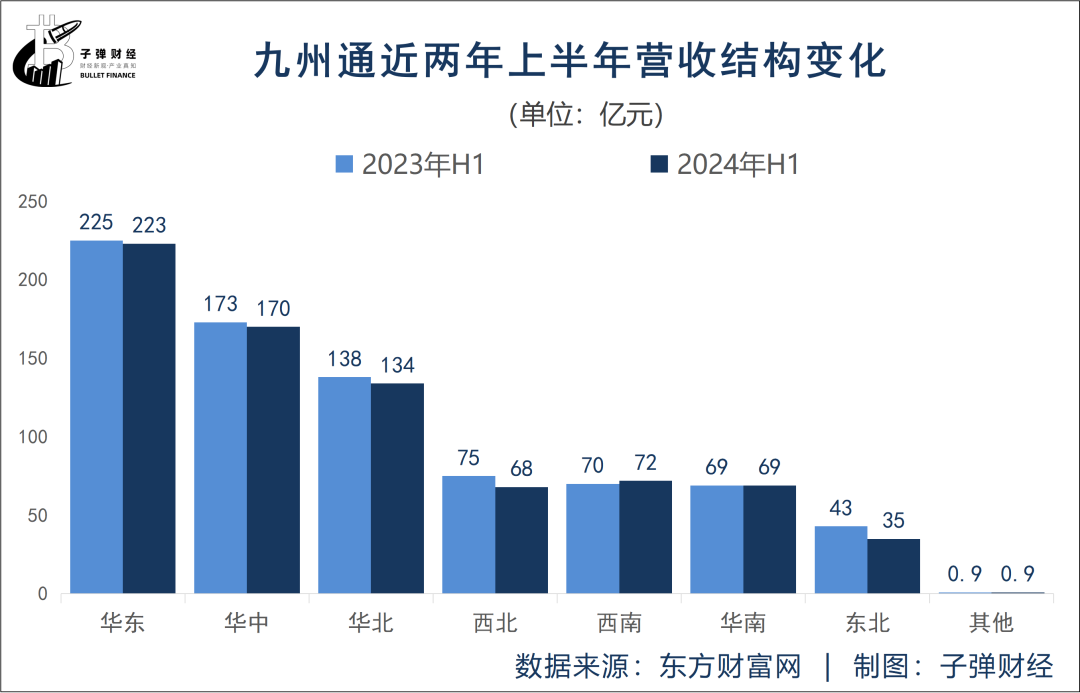

从不同地区上来看,九州通东北、西北、华北等地区营收下滑较为明显。其中,西北地区今年上半年实现营收68亿元,较去年同期减少了7.4亿元。东北地区营收35亿元,较去年同期减少了7.8亿元,华北地区营收134亿元,较去年同期减少了4.4亿元。

在四大医药流通企业中,九州通是唯一一家民营企业,业绩与前三家医药流通企业差距较为明显。但在业绩下滑之际,公司也在寻求改变。

2、高毛利业务增收不增利

今年下半年,公司高管职位发生变动,多位老将再次回归重要岗位。

10月16日,公司公告称,因工作调整,公司董事、总经理贺威不再兼任总经理职务,转而兼任公司副总裁和华南大区总经理,副董事长龚翼华兼任公司总经理,并聘任刘义常担任公司业务总裁。11月9日,九州通又发布公告称,业务总裁刘义常担任公司副董事长。

值得回味的是,早在2013年1月至2020年11月期间,龚翼华就已担任过九州通总经理多年。龚翼华之后,刘义常在2020年11月至2022年4月担任公司董事兼总经理。刘义常之后,贺威担任总经理。

如今的变动意味着,龚翼华再次回归担任公司总经理。

刘义常也再次回归,他早在2017年4月-2020年11月期间,便担任九州通业务总裁,如今再次担任公司业务总裁职位。

这是继2020年之后九州通发生的较大人事调整。三位老将职位的重新调整,或许能给公司带来新的发展机遇。

实际上,九州通的核心创始人为刘氏三兄弟——刘宝林、刘树林、刘兆年。

早在2020年,刘宝林、刘树林因年龄原因退出董事会,不再担任公司董事长和副董事长,之后担任公司名誉董事长、名誉副董事长,刘兆年继续担任公司副董事长,新任董事长由职业经理人刘长云接任。刘宝林的长子刘登攀担任公司副董事长。

这一任领导班子上任以来,公司也在积极寻求业务转型,由传统的医药分销业务向数字化、平台化和互联网化转型升级,由“B2B”客户服务为主,逐步通过线上线下的零售渠道和诊所渠道延伸到C端用户;医药传统分销业务之外,公司还在加快推进总代品牌推广、医药新零售等高毛利业务,并将总代品牌推广业务打造成公司利润增长“第二曲线”。

2022年,公司提出新三年战略规划。未来三年,公司将紧紧围绕国家发展战略、大健康政策和新医改方向,全面开启“新零售、新产品、互联网医疗、不动产证券化(REITs)”四大新战略转型方向,构建新战略版图。

新零售战略以“万店加盟”为核心,形成包含B2C电商总代总销、药九九B2B电商平台、零售电商服务平台、物流Bb/BC仓配一体化等业务矩阵。

其中,新零售中的“万店加盟”战略就是刘长云上任次年确立的,即通过品牌授权的加盟模式,整合集团终端、采购、电商等资源赋能终端药店。

2021年底,九州通旗下医药零售连锁品牌好药师自营及加盟药店仅有6138家,如今三年多过去,截至2024年三季度末,好药师直营及加盟药店已达到26703家,今年年底将冲刺30000家。

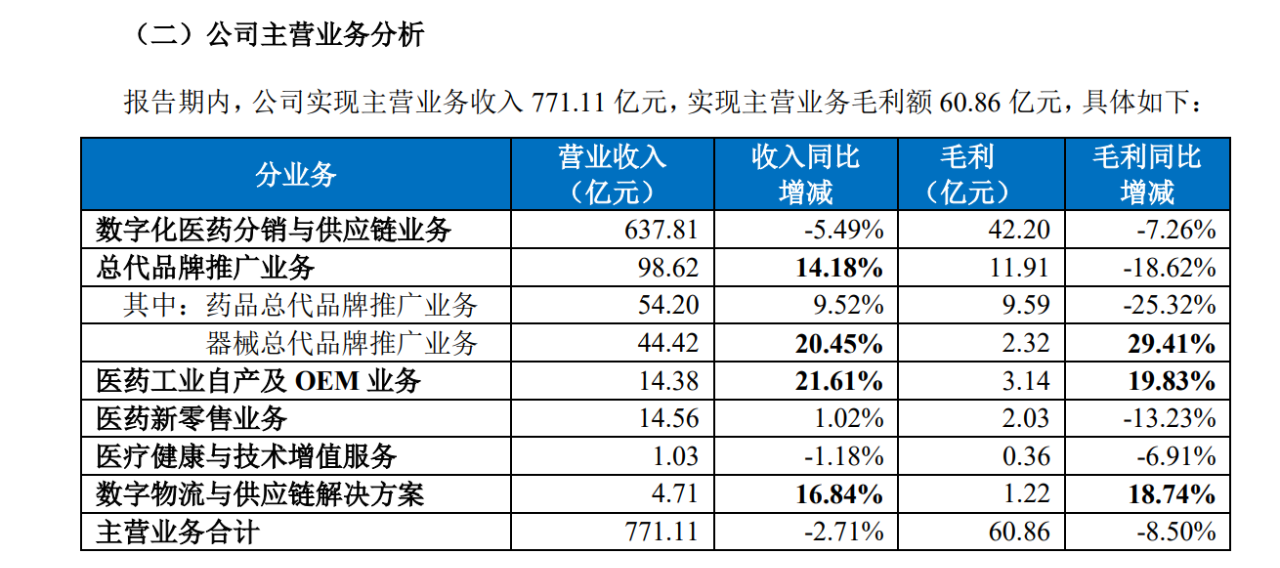

虽然门店数量在快速增长,但公司医药新零售业绩并不乐观。2024年上半年,公司医药新零售业务营收14.56亿元,同比微涨1.02%。收入增长但毛利润却在下滑,同期公司仅实现毛利润2.03亿元,同比下滑13.23%。

图 / 2024年半年报

除了医药新零售业务毛利润下滑外,今年前三季度,公司核心高毛利业务总代品牌推广业务毛利润也同比下滑12.5%至16.53亿元。上半年,该业务毛利润下滑幅度更大,同比下滑了18.6%至11.9亿元。

上半年,新零售业务、总代品牌推广等业务均增收不增利,带动公司整体毛利润下跌8.5%。公司高管变动后,能否带领九州通走出阴霾,值得关注。

3、51%货币资金受限,短债压力大

现阶段,除了业绩下滑外,九州通的资金周转压力也较大。

在资产结构中,截至2024年9月30日,公司存货、应收账款及应收票据分别为188亿元、372亿元,占总资产的比例分别为19%、37%,合计56%。

在医药流通行业,存货和应收账款占比高可能是普遍现象,但对于民营企业九州通来说,考验着公司的融资能力。

公司资产被存货和应收账款、应收票据占用,增加了应收账款坏账的风险。2024年前三季度,公司计提信用减值准备2.13亿元,主要为应收账款及其他应收款坏账准备。要知道,坏账损失会直接减少公司的当期利润。

存货、应收账款占比高,不仅增加了坏账风险,还增加了公司的资金周转压力。前三季度,公司经营活动现金流净流出26.58亿元。

为了弥补经营活动现金流的缺口,公司也在增加外部融资。今年,九州通发行优先股,募资17.9亿元。

但这对九州通来说,依然作用有限。截至2024年9月末,公司资产负债率高达67.52%。其中,短期借款108.39亿元、长期借款16亿元,两者合计124.5亿元,占总负债的18%。

银行借款等筹资方式增加了公司的财务负担。前三季度,公司的利息支出9.8亿元,占归母净利润的57.7%。同期,利息收入仅为1.3亿元。

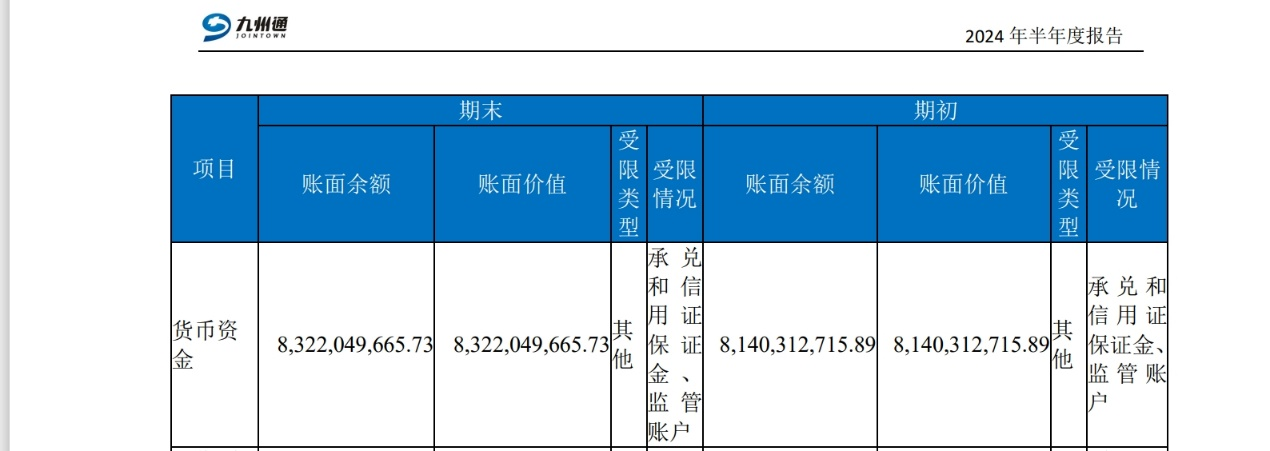

但雪上加霜的是,公司大量货币资金受限,也影响了公司偿债能力。

半年报显示,截至6月末,公司货币资金162.5亿元,但受限制货币资金高达83.2亿元,占货币资金比重51%。这意味着公司仅有79.3亿元的货币资金可以自由使用,再加上5818万元的交易性金融资产,暂时无法覆盖一年内有息负债(超过150亿元)。公司速动比率为0.979,短期偿债压力较大。

图 / 九州通半年报

实际上,九州通不仅通过银行借款等方式获得资金,Wind数据显示,从2010年上市至今,九州通使用了可转债、永续债、优先股等多种融资手段,公司通过直接融资获得了502亿元的资金。

图 / Wind

虽然公司更侧重于通过大规模的融资来推动公司的快速发展,但公司在分红上也毫不吝啬,自上市以来公司累计向股东现金分红42.7亿元。

此外,公司也在推进国内医药物流仓储设施首单公募REITs项目。目前,该项目已通过湖北省发改委上报国家发改委,并已获得相关监管机构认可。

据九州通副总经理、董秘刘志峰介绍,公募REITs及Pre-REITs的发行,可以回笼大额的权益性资金,从而建立资产开发良性循环模式,减少公司对传统债务融资方式的依赖,促进公司主营业务的快速发展。

综合来看,作为国内最大民营医药流通企业,九州通正面临业绩承压、负债压力大等问题。九州通虽也一直在寻求改变,但医药新零售、总代品牌推广业务等新业务毛利的下滑,也给公司利润增长“第二曲线”战略提出了挑战。

评论