文 | 硅兔赛跑 Cora Xu

编辑 | Evan

生成式AI的下一步,藏在英伟达的财报里。

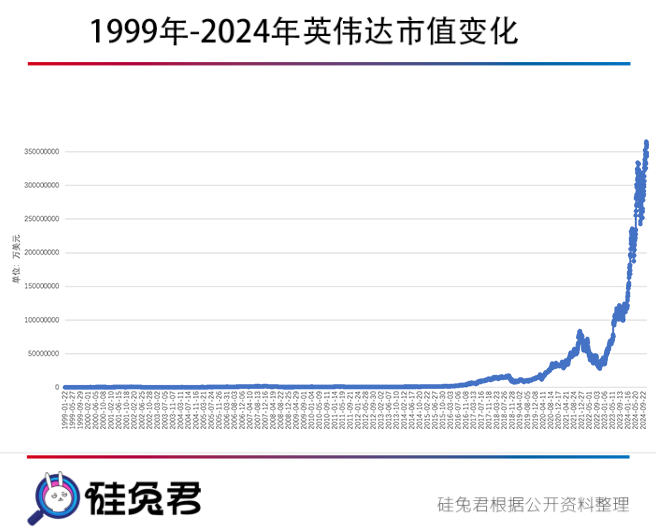

2024年是属于英伟达的一年。

自1993年成立,英伟达花了30年时间才站到了万亿俱乐部的门口。2024年,在大模型的东风下,3月,英伟达完成了市值翻倍,突破两亿元大关,6月,英伟达成为全球市值最高的公司,11月,英伟达市值超过苹果高点3.54万亿美元,达到3.65万亿美元。

登顶后,下一步,由英伟达书写的科技传奇,已藏在其最新财报以及其电话会议中。

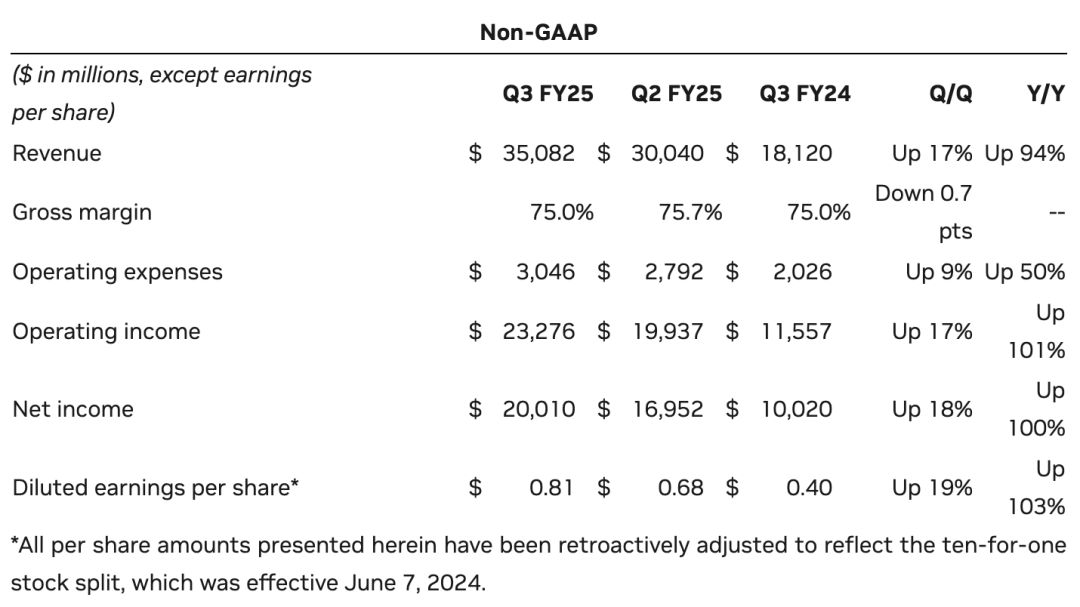

11月21日,英伟达发布截至2024年10月27日的2025财年第三季度财报,财报Q3营收创纪录达351亿美元(折合人民币约为2281亿元),同比增长17%,环比增长94%;调整后净利润为200亿美元(折合人民币约为1449亿元),同比增长为18%,环比增长为100%。

英伟达大部分的营收来自于数据中心业务,达308 亿美元(折合人民币约为2231亿元),创历史新高,其中来自网络销售的收入约31亿美元,占10.1%。

英伟达CFO Colette Kress谈到新系列处理器Blackwell受到了英伟达客户的广泛欢迎,公司第四季度处理器销售额将超过最初预计的数十亿美元,其毛利率也将从最初的70%以下,随着产量的提高,逐渐提升至70%左右。

英伟达创始人兼首席执行官黄仁勋表示:“随着基础模型创建者扩大预训练、后训练和推理规模,(市场)对Hopper的需求和对全面投产的Blackwell的期待令人难以置信。”

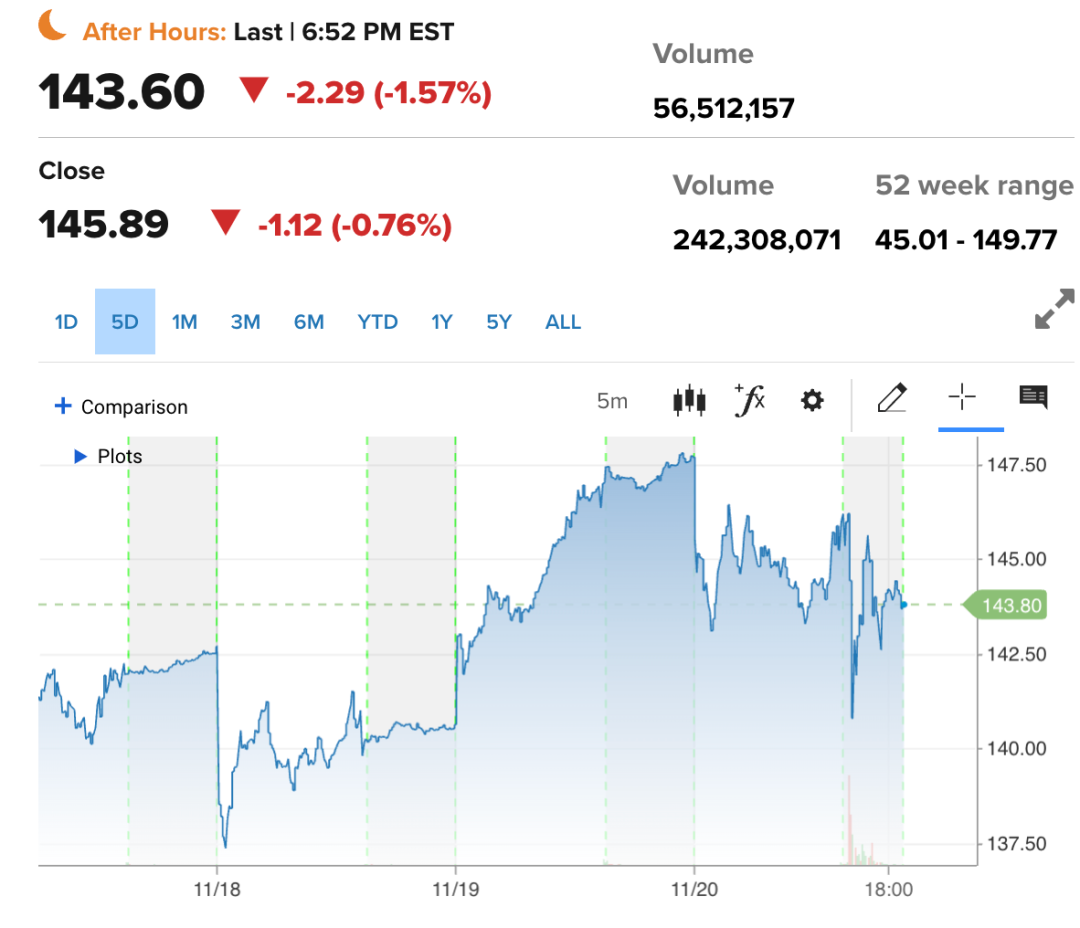

财报公布后,英伟达股价在盘后交易中下跌约2.29%,在常规交易时段,该公司股价收盘下跌 1.12%。投资者们主要担忧英伟达的芯片销售放缓,调整后,英伟达Q3的毛利率降至75.0%,同比下降0.7%。

短短时间内,从突破万亿到世界第一,英伟达的股价快速增长不仅是因为其抓住了生成式AI的机遇,更是诸多投资人借着生成式AI看到这家公司在技术、生态、应用多方面的长期积累,打造了坚不可摧的护城河。

英伟达的神话能否继续下去?万众期待的Blackwell能否如期发货?英伟达的下一个传奇故事会是什么?站在年尾的节点,我们对话多位芯片资深人士,回望英伟达是如何把握住自己的机遇,并展望新的未来。

01 数据中心营收再创纪录,收入较去年翻了一倍

英伟达第三季度各项营收业绩分别如下:

数据中心:第三季度营收达到创纪录的308亿美元,较上一季度增长17%,较去年同期增长112%。增长来自超算中心的建设提高市场对GPU的需求,以及扩大了AWS、联想、爱立信等企业的合作关系。

游戏和AI PC:第三季度游戏收入为33 亿美元,较上一季度增长14%,较去年同期增长15%。本季度的增长主要来自个人电脑和笔记本电脑对 GPU 的需求增加,以及游戏机芯片收入的增加。

本季度,英伟达还推出20款GeForce RTX和DLSS游戏,并且华硕和微星开始发售新型RTX AI PC,其性能达到每秒321万亿次AI运算。

专业可视化:第三季度营收为4.86亿美元,较上一季度增长7%,较去年同期增17%。

同时,英伟达宣布富士康正在使用基于NVIDIA Omniverse构建的数字孪生和工业AI,使三家用于生产NVIDIA GB200 Grace Blackwell超级芯片的工厂更快地上线。

汽车和机器人:第三季度汽车业务营收为4.49亿美元,较上一季度增长30%,较去年同期增长 72%。本季度的增长主要来自自动驾驶汽车芯片,以及英伟达为机器人销售的芯片。

英伟达透露沃尔沃将发布一款基于NVIDIA加速计算打造的全新电动SUV。丰田和Ola Motors在内的日本和印度公司正在使用NVIDIA Isaac和Omniverse构建下一波物理AI。

本季度,GAAP每股摊薄收益为0.78美元,较上一季度增长16%,较去年同期增长 111%。非GAAP 每股摊薄收益为0.81美元,较上一季度增长19%,较去年同期增长 103%。

英伟达预计2025年财年Q4季度营收为375亿美元,上下浮动2%,营收增长将从第三季度的94% 放缓至约 69.5%。

该公司预计Q4 GAAP和非GAAP毛利率分别为73.0%和73.5%,上下浮动50个基点;GAAP和Non-GAAP运营费用预计分别约为48亿美元和34亿美元。

02 Blackwell再传难产,英伟达:13000芯片样品已送至客户

决定英伟达能否继续高歌猛进的关键,是其今年推出的AI图形处理器(GPU)Blackwell。

在最新的电话会议上,英伟达同步了这款芯片的最新进展。“我们Blackwell生产比我们的预期要更好,产量要比预期的更高。“黄仁勋在投资者电话会议中说到,他还提到微软、甲骨文和 OpenAI,已经开始接收该公司的下一代AI芯片Blackwell。“世界上几乎每家公司似乎都参与了我们的供应链。”

“每一位客户都在争先恐后地抢占市场。Blackwell 现在已由我们所有的主要合作伙伴接管,他们正在努力建立自己的数据中心,”英伟达首席财务官Colette Kress还补充道,已经有13,000个芯片样品已发给客户。

该GPU采用了台积电4NP工艺制造(专为英伟达特制的芯片工艺,较5nm芯片性能更强),采用了全新架构设计,其处理器包含2080亿个晶体管,可以加速大语言模型(LLM)和专家混合模型(MoE)的推理和训练。相较于上代产品H100,Blackwell可以在同等时间内,以更低的GPU数量完成相同的训练任务。

这是英伟达为生成式AI市场打下的一根支柱。毕竟,目前大部分厂商采用的H100,还是英伟达在2022年4月发布的。

目前,AWS、CoreWeave、谷歌、Meta、微软和甲骨文等科技巨头均已大笔采购了Blackwell GPU。尚未出货,英伟达CEO黄仁勋就已放话:“Blackwell已经全部售罄。”

但性能越是优秀,其制作工艺越是复杂,正式投入更是不易,Blackwell GPU同样困于此。

按英伟达原定计划,Blackwell将于2024年第二季度发货,并迅速投入使用。但由于Blackwell设计工艺缺陷,英伟达将发货时间推迟到2024年四季度。不过,黄仁勋随后回应道,在老伙伴台积电的帮助下,Blackwell设计工艺已经得到改善。

就在财报发布前不久,Blackwell再度传来难产传闻,这一次出问题不是芯片本身而是芯片所处服务器的机柜。The Information爆料,在最新测试中,Blackwell机柜设计复杂难以散热,需要服务器中心采取液冷技术降温,发挥出其最大的性能。

Blackwell投入使用的时间一拖再拖,已经引发相当多投资人不满情绪。Blackwell未按预期出货,英伟达二季度财报发布后股价一夜之间狂跌8%。

不过,现在英伟达可是台积电的金牌客户,几乎占了台积电大部分先进产能,对于Blackwell的出货,只是时间问题,到2026年将会缓解。

Nvidia 首席财务官 Colette Kress表示:“Hopper 和 Blackwell芯片都存在一定的供应限制,预计 2026 财年 Blackwell 的需求将在几个季度内超过供应。”她认为,该公司有望在第四季度实现“数十亿美元”的 Blackwell 收入。同时,她还提到,市场对上一代芯片Hoppe的需求依然强劲。

03 企业自研芯片,会威胁到英伟达吗?

英伟达一拖再拖Blackwell发货日期,可急坏了“嗷嗷待建厂”的科技巨头们。

前有马斯克122天为旗下xAI创企建成10万GPU数据中心,后有Meta、OpenAI、谷歌先后宣布加大对数据中心的投入。OpenAI CEO Sam Altman更是直言现有业务受到GPU资源严重限制,这导致了不少短期计划被迫推迟,xAI的GPU优势对其威胁很大。

不少科技巨头早早为自己留出一条新的出路——自研AI芯片。

事实上,科技公司自研芯片早已不是新鲜事。2015年,谷歌开始了自研芯片之路,其推出了自己的定制芯片TPU(Tensor Processing Unit,张量处理单元);2019年,英特尔以20亿美元收购以色列AI芯片公司Habana Labs;2020年,亚马逊推出了自研云端AI训练定制新品AWS Tranium。

大厂对自研芯片的渴求在生成式AI出现之后,急剧升温。

亚马逊在2023年推出了Trainium2,专为机器学习训练设计,提供比第一代Trainium芯片高达4倍的训练速度;

Meta在2024年Hot Chips大会上展示了其下一代推理芯片MTIA,是第一代MTIA性能的三倍,采用台积电5nm工艺,具有90W热设计功耗;

谷歌则在2024年5月17日宣布了其第六代TPU(Tensor Processing Unit)芯片,名为Trillium(TPU v6)。Trillium芯片比TPU v5e能效高出67%。谷歌还推出了首款CPU Axion,将与Trillium芯片搭配使用。

引领了生成式AI大模型浪潮的OpenAI,亦在自研芯片上掷以重金。OpenAI正与博通合作开发其首款定制AI推理芯片,台积电进行制造,将于2026年正式投产。OpenAI首席执行官Sam Altman还亲自参与到AI芯片初创公司Rain AI的投资中。

迫使科技巨头们不断加大自研芯投入的背后,是其日益高涨的支出账单。

几年前,一位芯片行业的投资人向硅兔君算过一笔经济账,如果公司每年花400亿美元去向英伟达买产品,同时这个产品每年需要花500-600亿美元的电费和运营成本,那么每年就要花费900亿美元。随着大模型对算力需求的指数级提升,这个成本将会越滚越大。大公司只能通过两条路径节省开支——要么自研,要么扶持创业公司来做。

众多科技公司自研芯片之后,是否会给英伟达带来竞争?

一位芯片从业者告诉硅兔君,这对于英伟达而言构不成太大威胁。如果科技公司使用芯片的目的在于架云,然后供其他客户使用,那么便捷度远大于芯片的成本,英伟达成熟的生态和软硬件对客户来说是现成的基础设施,不需要付出额外的学习成本。因此,科技公司自研芯片,更多是出于自用的考虑。科技巨头短期内还无法完全摆脱英伟达。

除了大厂,初创公司亦在自研芯片的道路上越走越远,甚至许多初创公司在其芯片发布会上直言产品的某方面性能超越英伟达。

“这就如同专项运动员和全能运动员的区别。”一位芯片创业者表示。

芯片公司还有机会吗?前述芯片研发人员表示,因为芯片的研发成本很高,如果企业的产能到不了100万颗,芯片研发成本是收不回来的,这对初创公司来说,是一个很大的赌注。

除了自研芯片的潜在威胁外,英伟达能否一直坐稳全球第一的宝座?

众所周知,借助风口而起的企业,或多或少都会卷入部分金融泡沫,英伟达也不例外。生成式AI给予了英伟达市值最高点,也曾给予其最黑暗的一天。

2024年9月4日,英伟达经历了历史上最糟糕的一天,单日市值损失达到了2790亿美元,也打破了科技圈内单日跌幅最大纪录。

此次财报发布后,英伟达的股票也有小幅震荡,主要是人们对生成式AI发展的担忧。

同时有人认为随着OpenAI、谷歌等大模型研发公司将大模型的研发重点从训练侧转向推理侧,而英伟达的优势在训练侧,这会导致英伟达优势减弱,增速将逐渐放缓。

但前述研发人员表示,大模型的推理与训练的目的和出发点不同,训练侧类比为大学的培养,通过训练,培养出一个优秀的大学毕业生,因此性能更为重要。

推理则类比为大模型可以工作了,但对用人单位来说,核心希望用工成本更低,利润更高。

因此,在算力指数增长而摩尔定律即将走到尽头之下,一味追求算力和性能的极大提升的可能性很小,因此,一些公司会追求在相同算力之下更低的成本,这与业界如今注重推理并不矛盾,一个追求性能一个追求成本。

04 英伟达的想象空间,还会在哪?

现在看来,只要人工智能继续在GPU和高精度算法的路径下发展,英伟达的未来将不可估量。

而曾和它处在同一列队,英特尔、AMD都早早得被英伟达甩在了后面。英特尔今年股价跌接近55%,AMD股价过去一个月股价累计下跌超过17%,今年股价跌了5%,而英伟达今年股价累计上涨近200%,成为生成式AI市场最大的赢家。

一直以来,英伟达以芯片为核心,生态为护城河,构筑了坚实的城墙。英伟达能够取胜的核心,来自其多年稳扎稳打地布局下的技术与生态优势。

首先是自家的核心业务,GPU,也是英伟达能够在生成式AI崛起的核心原因。英伟达一直以来都是GPU市场的老大,2024年第一季度PC GPU市场份额更是达到了88%。目前多数AI厂采用的英伟达H100芯片,还是英伟达2022年发布的产品。这说明英伟达也为其通吃生成式AI市场埋下伏笔。

英伟达在先进制程上的突飞猛进,使其在台积电的先进制程产能中占据优势。这种优势意味着产业链的话语权和丰富的IP积累。

而所谓生态,指的是,芯片之上的整个软件栈,这些软件栈支持AI框架,而AI应用程序则是基于这些框架开发的。软件栈包括驱动程序、编译器、函数库、算法库、工具包等等。

黄仁勋在诸多场合提及英伟达是一家软件公司。打造生态的明显优势是,对于开发者们甚至是企业来说,一旦进入了英伟达的生态体系中,则更优先选择体系内的产品,软硬件配合效果更好,品牌认可度随之提高,且用户粘性提高。

“芯片是英伟达的护城河,真正赚钱的软件方面,英伟达未必比微软、谷歌强很多,但一旦进入它的生态,客户想要离开就很难了。”因此,英伟达多年来主要靠给实力较弱的公司提供软件挣得满盆钵。

英伟达早在2006年就计划将自己图形处理器硬件产品优势,延伸至其他方向,打造自己的CUDA生态。

通过CUDA开发者平台,英伟达整合了其硬件、软件、算法和数据库,大幅提高软硬件结合的有效性,加速计算速度。

硬件所保持的先进技术、CUDA生态带来的优势,加上先进制程产能的垄断地位,一套组合拳下来,“现在的公司想超越英伟达很难。”前述芯片行业人士表示。

此外,英伟达能够走在诸多企业之前,并非机遇或巧合,而是其能够更敏锐地洞察前沿科技的进展与变化。

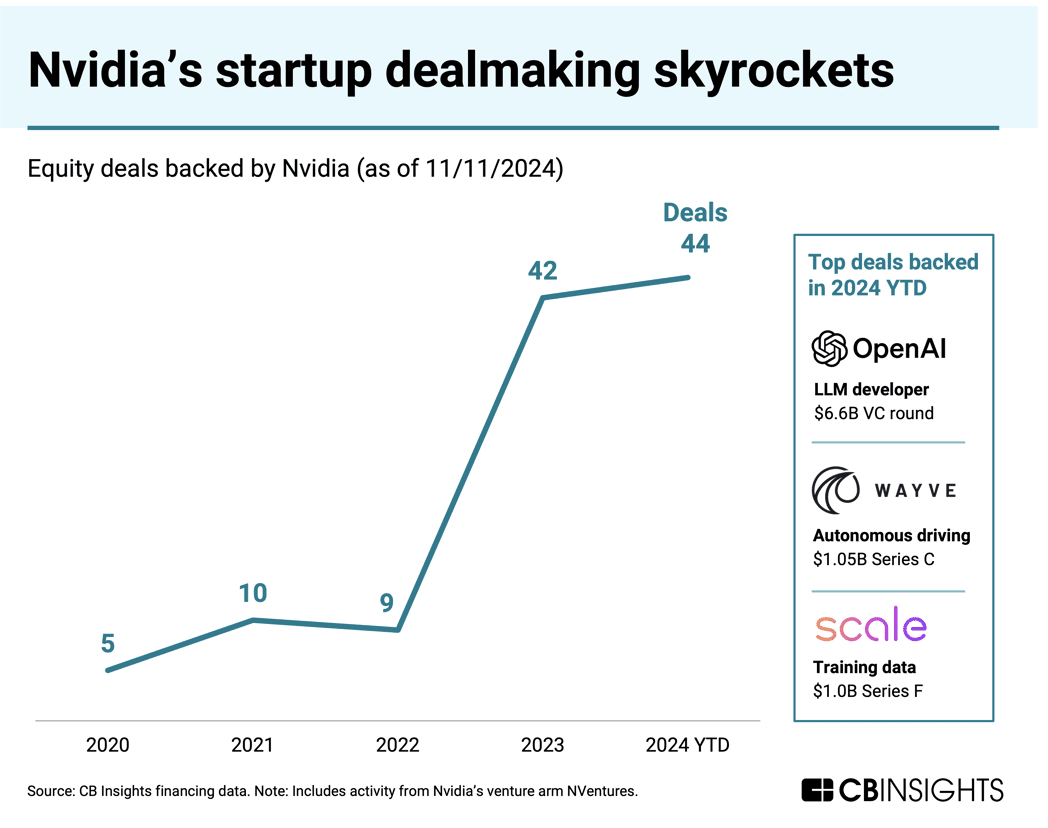

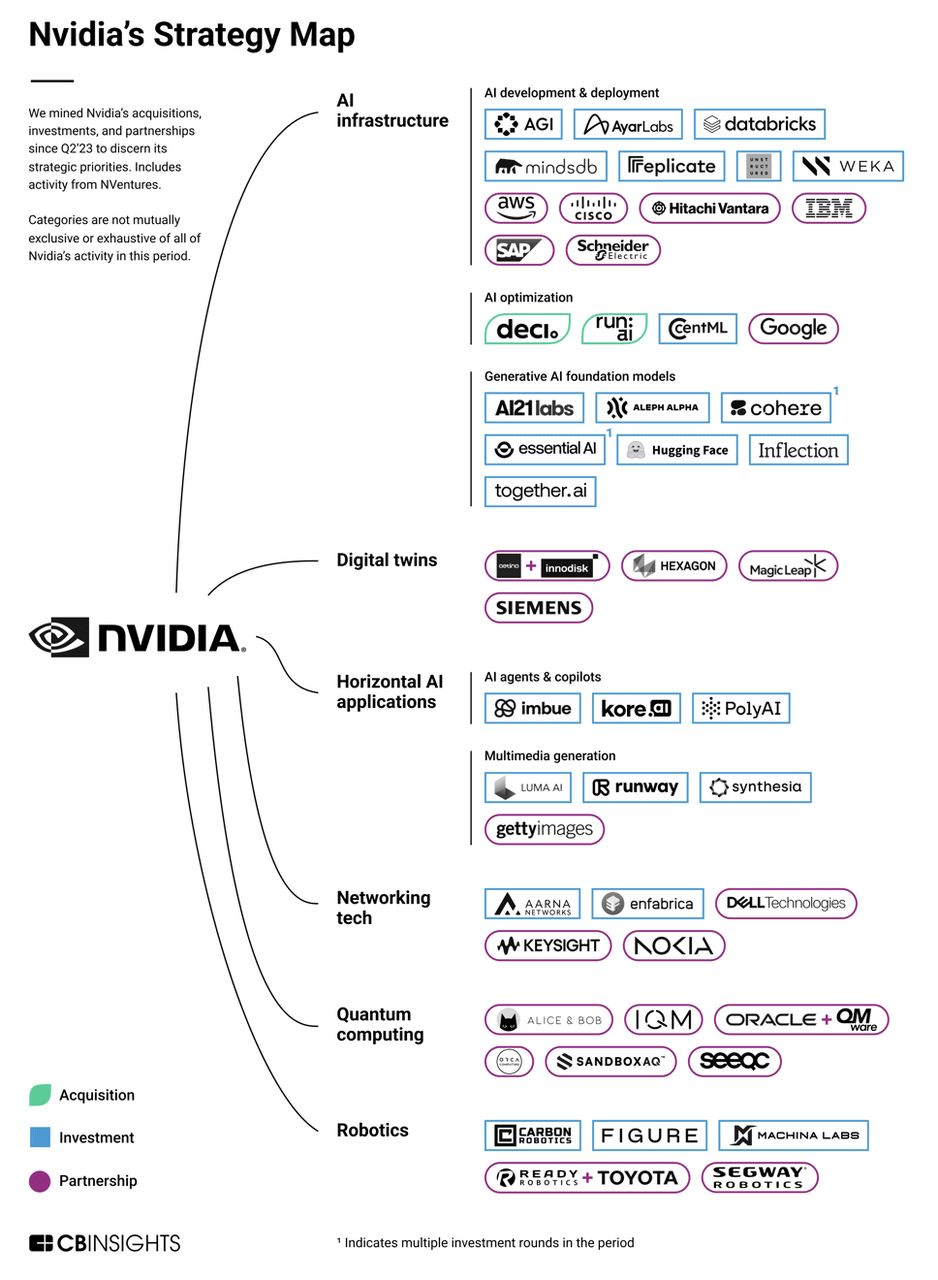

今年以来,英伟达先后收购了多家创企。据调研机构CB Insights统计,英伟达今年已经投资至少44家企业,达到历史之最。

近年来,英伟达在人形机器人、数字孪生、生成式AI、量子计算等多个方向全方位布局,提高自己的竞争力。

微软走到全球市值第一,花了49年;苹果走到全球市值第一,花了35年;英伟达则花了30年,比前两位更快,更猛。

在芯片从业者、投资者和创业者的角度来看,若无重大技术范式的变革,例如量子计算或光计算发生了质的飞跃,实现了商业化落地,或者是新的算法框架出现,英伟达在未来10年内,地位很难被撼动。

对英伟达来说,属于它的黄金时代还将继续。

评论