文|24潮

当前新能源汽车产业一面像火焰一样激情燃烧;另一面却像冰山一样,冷硬,暗藏未知与巨大风险。

激情火热的一面,据中国汽车工业协会数据,1-10月,新能源汽车产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%,新能源汽车新车销量达到汽车新车总销量的39.6%。

11月13日,雷军透露,第十万台小米SU7正式下线了!一家新车企,第一台车发布后仅仅230天就下线十万台,“特斯拉从零到10万辆,耗时7年半;我们国内同行,蔚来汽车跨越10万大关,耗时1046天;理想汽车过10万,耗时708天。”

产业发展的另一面,寒潮正在持续影响新能源汽车江湖格局与发展趋势。

据财联社报道,11月7日,哪吒汽车启动大规模裁员,本轮裁员比例最高或达到70%。哪吒汽车否认了这个消息。哪吒汽车的回应是,优化薪酬改革,调整组织架构。

但1天后(11月8日),埃夫特发布公告称,因合众新能源汽车股份有限公司(哪吒汽车母公司)宜春分公司拖欠货款(已逾期)4819.5万元,已经起诉至法院。

事实上,自2023年至今,已有威马汽车、宝能汽车、自游家等多个曾经风光一时的新能源车企传出裁员、停产等传闻,市场惨烈竞争程度可见一斑。

纵观近十多年新能源汽车发展史,在新能源汽车这样一个兼具成长性、变化性和周期性的行当,每一次政策、经济及金融环境的变化,都会引发、加剧行业新一轮血腥洗牌。

遥想2015年前后,在新能源汽车崛起前夜,上百家造车新势力疯狂涌入,他们大多拥有深厚的股东背景、雄厚的资本实力,也都极具产业野心,彼时它们的目标都是干掉特斯拉。

如今它们的假想敌特斯拉当前市值再次突破一万亿美元,成为世界第一市值车企。而当年很多野心勃勃的造车新势力,在耗尽数十亿,乃至百亿资金后,甚至都没有实现量产,就已淹没在产业大潮中,不见踪迹。而很多企业败亡的原因近乎完全一致 “依赖资本激进扩张,挥霍无度,欠薪,裁员,爆发现金流危机,最终倒下”。

十数年间,成功应对周期变化,持续发展壮大的企业始终屈指可数。

如今凭借极强的产品性价比,强势崛起的中国新能源汽车产业已经给传统欧美等汽车豪强带来了强大压力与挑战。但无论如何,汽车产业一直是中、美、欧等国家的支柱产业,谁都不会轻言放弃,未来围绕全球新能源汽车产业的主导权与定价权,在企业层面,甚至是国家层面的较量与博弈可能还会进一步升级,全球车企间的竞争也将变的更加惨烈,而车企之间的全面竞争才刚刚开始。

“当前汽车产业变革已进入深水区,电动化变革继续驶在快车道,智能化变革开始换挡提速,新能源汽车发展只会越跑越快,不会给我们停下来、慢下来、喘口气的机会。” 早在 2月18日,比亚迪董事长兼总裁王传福在广东省高质量发展大会上如是说。

放眼新能源汽车最近竞争格局与趋势,有的车企凭借产品突破脱颖而出,有的凭借全方位的突破逆袭成行业龙头,更多的车企则仍没有找到盈利点,长期下去难免会走向死亡。究其原因,新能源车企间的比拼,表面拼的是产品力,实质比拼的是研发能力,而最终看的是企业的生存能力。

企业成败往往有偶然与必然的叠加。我们若是从成本控制与价格策略、国际化壁垒与开拓力、研发投入与持续创新力、资本结构与实力等维度观察分析,企业得以发展壮大的要素和支撑必然有迹可循。本文意在抛砖引玉,与读者朋友一同探讨 “未来新能源汽车产业竞争中什么样的企业可能活到最后” ,本文仅供参考,不构成投资建议。

电动化趋势已不可抵挡,在2023年渗透率提升到36%之后,这一步伐在2024年并没有停止下来。

2024年7月,是足以载入新能源汽车发展史的里程碑时刻,当月,中国新能源车渗透率超过50%,并在8月、9月得以继续提升。

经过近年电动车的渗透,乘用车在产品发展已经从传统的制造属性向更加注重消费体验和科技创新的方向发展,消费者对汽车的期望不再局限于基本的出行工具,而是追求更加个性化、智能化的驾驶体验。这也促使车企在产品设计、技术研发和市场营销商继续创新,以满足消费者的多样化需求。

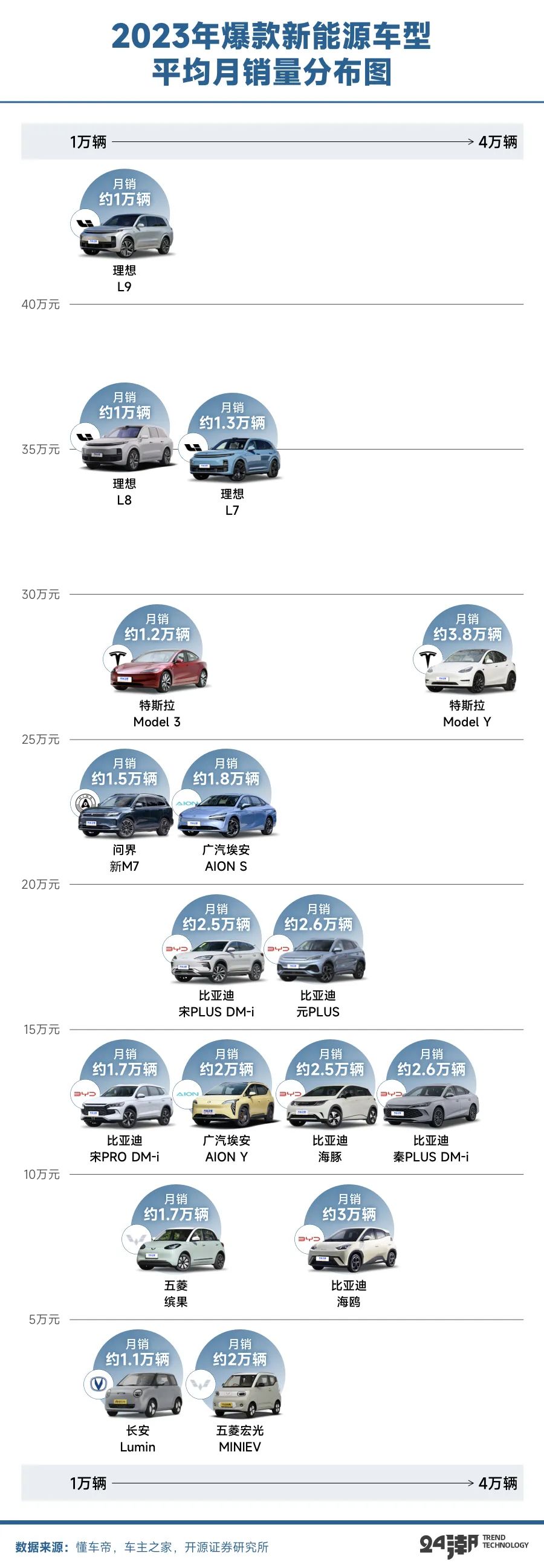

在这背后,是新能源车型产品的百花齐放。据不完全统计,2024年,预计投放市场的新能源车型达到106家,创下历史新高,这一年,新能源新一轮产品周期开启,从低端到中端再到高端,产品呈现极大丰富的态势。

新产品最大的热点就是电动化智能化。蔚来、小鹏、理想等新势力车企近年来销量呈现稳步向上突破的态势,比亚迪、长安汽车、吉利汽车等传统自主品牌适时把握电动智能化节奏,以产品和营销为抓手,品牌持续向上,加速跑马圈地,2023年自主品牌市占率高达56%。此外,高工产业研究院预计2024年中国市场乘用车L2(含 L2+)搭载率将突破45%,智能化将成为自主品牌在乘用车市场竞争的下半场武器。

除了产品的推陈出新之外,价格战也此起彼伏。2023年初特斯拉等发起降价,随后多家车企参与,23年全年价格战涉及全市场。

步入2024年,价格战更加猛烈。2月,比亚迪再推出秦PLUS荣耀版,全系车型再次降价2万元,官方指导价为7.98万元,不足8万的起售价,比亚迪往 “电比油低” 再冲击,随后十余款车型紧随其后 “矩阵式” 参展,为全年实现450万辆的目标冲刺。

比亚迪通过DM5.0平台推出油价平价,从成本端降价,打入合资车腹地,逐步掌握10-20万元市场的定价权。比亚迪的 “组合拳” 降价激起行业千层浪,“卷” 字当道,产业迎来 “战国时代”。车企纷纷迎战,截至2024年3月底有超百款车系加入 “反击战”。

受价格战影响,据车Fans创始人孙少军称,因价格战导致门店亏损严重,宝马将从7月起,通过减少销量来稳定价格,缓解门店的经营压力。

事实上,在推出众多产品之后,车企命运也不尽相同,有的车企凭借旗下车型全面发力攻城拔寨,有的车企凭借一款产品吃遍天,而有的车企则期待未来产品的爆发能走出亏损的不利局面……

2024年10月,中国新能源乘用车市场渗透率高达53.3%,较去年同期增长16.8个百分点。这已经是新能源乘用车市场渗透率连续三个月突破50%。同时,9月新能源乘用车月度批发销量突破万辆的车企达到了21家,占新能源乘用车总量的92.7%。其中,比亚迪销量为41.76万辆、吉利汽车为9.11万辆、特斯拉为8.83万辆、上汽通用五菱为7.6万辆,奇瑞汽车、理想汽车、长安汽车、广汽埃安、赛力斯、东风汽车、零跑汽车、长城汽车的新能源乘用车销量在3万辆至6万辆。整体看,自主品牌新能源车在这一轮渗透率提升大潮中占据了主导地位。

与之相对应,则是合资车的失意。主流合资品牌的市场份额仅为41%。分国别来看,德系品牌累计零售287万辆、日系品牌219万辆、美系品牌98万辆、韩系品牌18万辆、欧系品牌17万辆,同比分别下降10%、16%、22%、23%和15%。

在电动化、自动化和科技化的浪潮中,自主品牌新能源车凭借强大的产品力,通过激烈的价格战,不断吞食合资车的市场份额。

未来,新能源车企的产品竞争将围绕电动化、智能化和科技化下打造 “爆款” 的能力,这将在未来决定新能源车的成败。

具体到企业层面,在电动化时代,特斯拉、比亚迪、理想等车企较早布局,推出了一系列覆盖多个价格的爆款车,快速抢占市场,爆款车对车企的销量和盈利拉升也比较明显;智能化时代也不乏成功的案例,赛力斯与华为合作的问界M7和M9以高热度、高性价比和高智能化突出重围,带动问界品牌和赛力斯破茧重生。2023年问界M9问世,同样覆盖增程和纯电两大技术路线,在安全、智能、舒适、空间等领域具备诸多亮点,以行业领先的智能驾驶、智能座舱、智慧底盘、智慧增程等科技属性打造极致产品力。

新能源汽车江湖的 “战国时代” 已经到来,从商业竞争角度分析,价格与成本无疑将是未来新能源汽车战争成败的关键。

数据显示,凭借着强大的性价比优势,中国车企在产业竞争中已经占据了领先优势。根据汽车行业分析机构JATO Dynamics的一项研究,自2015年以来,欧洲电动汽车的平均价格从4.9万欧元上涨至5.6万欧元,美国电动车的平均价格从5.3万欧元上涨至6.4万欧元,而中国电动车的平均价格从6.7万欧元下降至3.2万欧元,低于燃油车的价格。

另有业内人士公开表示,据统计2022年中国向欧盟出口电动汽车的平均价格在3万欧元左右,而特斯拉最便宜的Model 3也达到4.5万欧元,平均而言,中国电动汽车在欧盟的价格比欧洲制造的价格低20%。

去年底,瑞银证券研究部首次对比亚迪海豹进行了拆解,其研究报告表示,比亚迪海豹整体成本较同级别竞对车型,即上海超级工厂生产的特斯拉Model 3低15%,比大众汽车在欧洲生产的相似规格车型成本低35%。

特斯拉的最新财报也显示,2024年上半年特斯拉汽车业务毛利率为14.66%,同比上一年减少了3.24个百分点,为2010年以来历史同期最低值;而反观比亚迪上半年汽车业务毛利率为23.94%,同比增长了3.27个百分点。两者盈利能力高下立判。

24潮团队分析认为,前瞻性的一体化布局是比亚迪盈利能力领先的核心因素之一。瑞银证券报告显示,比亚迪海豹大约75%的零部件是比亚迪自产,并具有成本竞争力。其中最核心的制造环节当属动力电池,正如今年初就有业内人士分析认为,“参照头部电池企业宁德时代,净利率12%,销售费用率3%,所以理论上来说,比亚迪电池自供可以省去共约15%的电池成本。”

今年初,比亚迪旗下弗迪电池还在内部通知,敦促团队继续降本:2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。市场猜测,在比亚迪强推降本下,动力电池价格可能进一步跌破 “0.3元/Wh” ,这可能将进一步增强比亚迪的核心竞争优势。

众所周知,动力电池一直被称为新能源汽车的 “心脏”,而在过去很长一段时间里锂电池价格的剧烈波动,给车企成本控制与盈利能力造成了很大挑战。正如广汽集团董事长曾庆洪在2022世界动力电池大会上公开表示,“动力电池成本已经占到新能源汽车的40%~50%,甚至60%,那我现在不是在给宁德时代打工吗?”

如今为了确保电池供应安全及稳定性,以及增强成本控制力,越来越多的车企加速在动力电池领域的产能布局,笔者分析认为,未来一体化成败很可能成为车企决胜之关键。

事实上,强大如特斯拉也在尝试逐步摆脱对外部电池的依赖。目前特斯拉在4680电池上已有较为深度的产能布局,包括美国加州加藤路工厂10GWh、美国得州电池工厂60GWh和德国格伦海德工厂20GWh。2023年6月17日,特斯拉通过其官方推特宣布,其位于美国得州的超级工厂生产了第1000万颗4680电池电芯。据了解,1000万颗4680电池电芯可满足约1.2万辆Model Y车型动力电池配套需求。特斯拉的大圆柱电池计划雄心勃勃,未来的4680电池产能将提升至1000GWh以上,其长期产能目标甚至达到2TWh、3TWh。

另据东吴证券测算,2022年前十大客户销量约占宁德时代国内市场的60%,而前三大客户中除第一大客户特斯拉外,吉利汽车与蔚来汽车也都已有自己的动力电池扩张计划。

据24潮团队不完全统计,近4年吉利系对外至少公布了15个重大投资规划,动力电池产能规划超400GWh,总投资预算超2000亿人民币;蔚来汽车也被外媒透露,计划在安徽省合肥市新建电池工厂,规划产能40GWh。此外诸如广汽集团、上汽集团等老牌汽车巨头也都投入百亿资金入局动力电池——2022年12月11日,由广汽埃安、广汽乘用车、广汽商贸联合投资的因湃电池项目正式动工,项目总投资额达109亿元,占地约44.4万平方米,工厂可新增产值超过1800亿元。

2023年12月28日,小米汽车技术发布会在北京举行,小米集团创始人、董事长兼CEO雷军在介绍电池技术时表示,小米汽车立志做电动车冬季续航之王,电池包占到电动汽车成本的40%,甚至50%。同时,雷军官宣,小米汽车已经自建电池包工厂。截至目前,小米汽车在电池领域的技术创新,已申请132项专利,已授权65项专利。

事实上,当前以大众、Stellantis、特斯拉、梅赛德斯-奔驰为代表的欧美车企均在自建电池工厂,谋求掌握电池生产能力,其自建产能有望于2024年后集中放量,给2025年后的动力电池竞争格局带来更多不确定性。

Stellantis集团(全球第四大车企,旗下拥有标致、玛莎拉蒂、克莱斯勒等品牌)CEO卡洛斯·塔瓦雷斯(Carlos Tavares)曾公开表示与中国制造商的竞争将会 “极其残酷” 。去年9月份,Stellantis集团首个电池技术中心近日已在意大利都灵开业,根据Stellantis的 “Dare Forward 2030” 战略规划,到2030年该集团在全球范围内的纯电动汽车年销量将达到500万辆,另据Stellantis高级副总裁Micky Bly透露,到2030年该公司计划将电池年产能扩大至400GWh。同时,公司还在努力确保关键的材料和化学品的长期供应,以满足电池产能扩张需要。

在这样的产业环境下,部分人的共识是,成长速度或将成为决胜的关键。“降低价格,增加销量,保持稳定,在不把公司置于危险境地的情况下谋求尽快增长。这意味着,在经济衰退期间,利润率将很低,甚至为负,只求现金状况保持良好。” 马斯克曾如是说。

而比亚迪在接受投资者调研时也表达过类似观点:“在现在的市场环境下,最需要的是 ‘快’,‘快鱼吃慢鱼’ 比 ‘大鱼吃小鱼’ 更恰当,所以汽车企业一定要速度为先。”

回顾中国汽车江湖激荡的十几年间,我国从产业跟随者到领跑者,尽管强悍的市场战斗力毋庸置疑,但仍难以摆脱市场对我们 “大而不强” 的质疑声。

究其原因,是我们距离真正建立 “全球性的商业生态系统” 还有一段很长的距离。比如中国汽车工业协会数据显示,2023年中国新能源车出口120.3万辆,同比增长77.2%,占新能源销量比重却仅为12.67%。作为全球新能源汽车领域的 “王者”,比亚迪2023年海外新能源乘用车的销量仅为24.28万辆,占其整体汽车销售比例仅为8.03%。

进入2024年,据中国汽车工业协会分析,1-9月中国新能源汽车累计出口量92.8万台,同比增长12.5%,占新能源销量比重为11.15%。同期,比亚迪海外新能源乘用车的销量为29.79万辆,占其整体汽车销售比例为10.84%。

对比国外汽车巨头,中资车企在国际化产能布局方面仍存在短板。以产业龙头特斯拉与比亚迪为例。特斯拉在美国、德国和中国布局共有四大整车工厂,得益于三大汽车工业强国的产业优势与公司自身的高端制造能力,特斯拉的单个工厂产能在全球处于领先地位,弗里蒙特与上海工厂在2022年产线升级后,产能分别上升至65/75万辆,是目前特斯拉产品的主要供给来源,柏林与奥斯汀工厂则于2022年3、4月份相继投产,目前产能分别达到5000辆Model Y/周和3000辆Model Y/周,产能爬坡迅速。

而比亚迪工厂主要集中在我国东南部的汽车重镇,目前共有九大工厂,由于其建设时间早,单个工厂的占地、生产水平较特斯拉较为落后,产能不及后者,但目前合计产能已达到300万辆左右,预计2023年底产能可达430万辆。

对国内新能源车企国际化影响更为深远,或者行业面临的最大挑战可能还是政策壁垒。尤其是近乎统治燃油车一个时代的欧美并不甘心被中国超越,其为了保护自身的战略地位,大行贸易保护主义,这进一步加剧了全球新能源汽车产业竞争的惨烈程度,这对中国车企出海也造成了很大的挑战。

比如美国政府通过的《通胀削减法案》刺激了北美的电动汽车和电池制造业,为汽车制造商的新投资打开了闸门。自法案通过以来,汽车制造商和供应商已经宣布在北美投资超过500亿美元用于电动汽车和电池。丰田则在2023年6月1日发布消息称,将向计划于2025年在美国投产的纯电动汽车用电池工厂追加投资21亿美元。丰田汽车表示,该款SUV采用的电池将来自位于丰田北卡罗来纳州的新电池工厂。新工厂目前正在建设中,将获得21亿美元的额外投资,以支持该公司实现碳中和。据悉,该工厂将设有6条电池生产线,4条为混动汽车生产电池,另外2条为电动汽车生产电池。随着新投资的宣布,丰田在北卡罗来纳州的投资总额也增加至59亿美元。

在政策和市场的驱动下,欧洲也正在兴起新一轮新能源汽车投资浪潮。早在2021年3月,西班牙政府就宣布了电动汽车公私合作计划,由中央和地方政府参股,合作内容涵盖电动汽车、动力电池制造以及充电基础设施,以支持西班牙电动汽车产业发展。紧接着5月,西班牙政府再次宣布,规划投资43亿欧元支持电动汽车和电池的生产,其中10亿欧元将用于改善电动汽车的充电基础设施。

无独有偶,车企的电动化布局也在加码。在2022年5月,大众汽车集团在西班牙的新能源领域投资金额将从30亿欧元提升至100亿欧元,包括生产电动汽车和动力电池。

而在政策层面,当地时间10月29日,欧盟委员会发布消息称结束了反补贴调查,决定对从中国进口的电动汽车(BEV)征收为期五年的最终反补贴税,并于10月31日起正式实施。不同车企加征的税率从17.0%到35.3%不等。在此之前,2024年中国电动汽车出口到美国的关税甚至从25%提升至100%。

“欧美国家非常善于运用反补贴调查、反垄断调查,我们中国现在新能源汽车全球出口量排名第一,很多企业在国际市场崭露头角。是不是会引起这些国家反垄断调查?这一点是值得警惕的。”中国国际经济交流中心全球经济治理处副处长张乃欣提醒,“跟欧洲类似,美国出台了《重振美国制造业框架》《制造业促进法案》,推动《国家能源计划》《通胀消减法案》《芯片法案》等政策。”

综合欧洲等车企新能源汽车的推广计划,《财经十一人》分析认为,未来两到三年是关键的窗口期。在这段时间里,中国车企能够抢占多少市场份额将决定中国汽车品牌在欧洲市场的成败。

在政策与产业巨头多重围剿与渗透下,可以预见的是,中国新能源汽车想在全球建立优势地位还有多场硬仗要打。

当前更多的中资车企已经认清产业形势,以比亚迪为首的国内新能源车企都在加速 “出海” 步伐。比如在产品端,比亚迪多车型拉响出海号角:2022年2月,元Plus于中国和澳大利亚同步上市;7月,元Plus进入新加坡市场;9月,比亚迪面向欧洲市场推出比亚迪汉、唐、元Plus 三款车型。其他造车新势力也在深化欧洲市场布局。比如蔚来已实现在挪威交付ES8 ,2022年引入ET7等新车型并开拓德国、荷兰、瑞典、丹麦等其他欧洲国家市场;2020年12月,首批小鹏G3在挪威正式交付。截至目前,小鹏已进入30个国家和地区,并建立了145个海外售后服务点。

而在产业布局层面,中资车企也在加快推进海外建厂策略。在2023年9月初举行的慕尼黑车展上,零跑汽车创始人、董事长兼CEO朱江明表示,“零跑的全球化将是产品和技术的全球化”,而此前据多家媒体报道,印度钢铁能源集团JSW正在与零跑汽车进行谈判,以获得制造电动汽车的技术许可。

2023年7月份,上汽集团总裁助理、国际业务部总经理、上汽国际总经理余德也宣布,上汽集团计划在欧洲地区建立新能源整车工厂,以更好推进上汽集团在欧洲等海外市场业务发展。余德在接受媒体采访时介绍到,上汽集团决策层在2019年年末决定发力欧洲市场时,就制定了 “在欧洲市场年销量突破10万辆时考虑在欧洲本土建立工厂” 的计划。他进一步表示:“在汽车领域,本土化、属地化十分重要,就如大众汽车、特斯拉等车企,进入中国市场、做好本土化,才能赢得更广阔的市场、有更稳定的经营环境,企业需要借力本土化来提升自己的抗风险能力。”

更早些时候,2023年3月10日,比亚迪泰国乘用车生产基地奠基仪式在泰国罗勇府举行;同年5月份,据法国媒体援引当地政府官员表示,比亚迪正在与当局就在法国建厂的可能性进行谈判。

23年底,比亚迪宣布将在匈牙利赛格德市建设新能源整车生产基地,2024年1月公司与当地政府正式签署乘用车工厂土地预购协议,预计3年内建成投入运营;近乎同一时间,即1月份比亚迪乌兹别克斯坦工厂启动生产,其还计划在印尼投资建厂。(消息来自财通证券)

同样在2023年3月10日,哪吒汽车泰国生态智慧工厂在曼谷堪那耀区奠基。此外,奇瑞汽车亦被传闻将在泰国等东南亚国家设立工厂。

可以预见,未来3-5年间中资车企 “出海” 战略的成败,必将对全球新能源汽车格局产生深远影响。但需要国内企业注意的是,海外建厂还面临更高的生产成本和人力成本。比如由于海外动力电池产业链并不完备,主要原材料及生产设备仍需从亚洲进口,产品制造成本高企。而且海外建厂要加大人员培训力度,并按照当地工会要求提供合规的工作环境,人力成本更高。另一方面,欧、美、日、韩企业已深耕海外市场多年,我国企业则海外经验不足。

综上所述,中国新能源车企海外征程绝非一片坦途,考虑到全球经济与市场需求存在剧烈波动风险,企业在海外深度布局、凶猛扩张时,也要量力而行。正如任正非在《不做昙花一现的英雄》中所说:“如果没有坚实的基础,擅自扩张,那只能是自杀。”

回溯产业发展史,起始于2008年金融危机的刺激,中国乘用车市场得到极大发展,2009年乘用车销量突破1000万辆,自2015年销量突破2000万辆之后,已经连续9年销量突破2000万辆,也成为全球最大的市场。

在这过程中,无论是轿车还是SUV或者新能源快速发展阶段,均诞生了一批爆款产品。轿车商品上,上汽大众朗逸、东方日产轩逸均是代表性产品,其特点是低油耗、高性价比,成为常青的爆款;国内SUV市场从2009年开始爆发,至2019年年化增速超过40%,这一过程自主品牌崛起,诞生了哈弗S6、长安CS75 PLUS等为代表的爆款车,其共同特点就是大空间+优秀的动力性能,此外,MPV的五菱宏光也具备这样的特点;自2019年开始,新能源车的不断渗透中更是爆款迭出,比如理想推出的系列SUV产品、五菱宏光MINIEV(2020年推出,2021年及2022年销量均在40万辆以上,2023年大幅下降至23.7万辆),赛力斯问界M9、M7和M5,比亚迪秦家族等多款车型。

随着新能源车渗透率超过50%,智能化时代技术迭代升级加速,新平台、新技术及新软件都将带来新的产品力,而这极大考验车企的研发实力。从过去15年来看,没有永恒的产品,任何产品都有他的生命周期,企业的研发能力将是关键,这在一定程度上会体现在研发投入和研发人员数量上。

比亚迪能够后来居上,与它自身强大的研发实力不无关系。2021年至2024年上半年,比亚迪研发费用分别为79.91亿元、186.54亿元、395.75亿元和196.21亿元,三年半累计研发费用合计为858.41亿元,位居行业首位。虽然比亚迪涵盖了电子代工、电池生产及汽车制造等,但2023年汽车相关产品已经接近总营收的80%。

当然,其研发人数也是非常雄厚。2021年-2023年,比亚迪研发人员数量分别为4.04万人、6.97万人和10.28万人,其中,2023年硕士以上研发人员占比已经超过20%。

正是在庞大的研发投入下,比亚迪构建了新能源车的最大产品矩阵,以未来不到3个月为例,其可能推出的新能源车型比亚迪夏、腾势N9、新款唐DM-1、唐L、汉L、方程豹豹8等9款车型,进入2024年,比亚迪产品投放的密度非常高,几乎每个月都有新车型上市。

近年来,长城汽车也在加大对新能源车的投入,2021年至2024上半年,长城汽车的研发费用分别未44.9亿元、64.45亿元、80.54亿元和41.85亿元,在公司营收从2021年的1364.05亿元上升至2023年的1732.12亿元,在营收同比增长接近30%的情况下,研发费用至2023年增长接近一倍,其中,新能源车的研发是重要投入,2023年公司陆续推出哈弗枭龙、枭龙MAX、猛龙,魏牌高山、蓝山DHT-PHEV,坦克400 Hi4-T、500 Hi4-T,山海炮PHEV等15款新能源车型。2024年有魏牌高山加长版、坦克700 Hi4-T、全新哈弗H9等新能源车型上市。

2021年-2023年,长城汽车研发人员人数分别为2.11万人、2.39万人和2.45万人,虽然硕士研究学学历研发人员占比不到10%,但研发人员数量占比接近30%。整体看,长城的研发投入不断加大,但仍需要提高自己打造爆款车的能力。

再看长安汽车,2021年-2024年上半年,长安汽车研发投入合计为167.22亿元,其研发人员数量于2023年突破万人大关,研发人员占比也从2021年的17.13%上升至23.34%,公司营收与研发费用基本保持了同比例的增长,公司还复制赛力斯的成功模式,2023年11月,公司签订协议,与华为合作拟成立新公司,长安汽车及其关联方拟出资获得目标公司股权。2024年8月,长安汽车拟以115亿元入股华为智驾公司深圳引望10%的股份,借助华为在智能驾驶方面的强大研发能力。

相比之下,北汽蓝谷和江淮汽车等同样拥有地方国企背景的车企研发投入则要小很多。比如在2021年-2024年上半年,北汽蓝谷研发投入合计43亿元,仅为比亚迪的5.01%,由于此前公司在新能源车没有打造爆款产品,收入规模偏小,这导致其缺乏正向现金流。

由于切入汽车制造赛道时间较短,造成新势力在研发投入方面投入则显得更为激进。

比如蔚来汽车在2021年-2024年上半年,蔚来汽车的研发支出合计为349.42亿元,位居造车新势力榜首,其中在2023年其研发支出规模仅次于比亚迪和上汽集团。

其次是理想汽车,2021年至2024上半年,理想汽车的研发支出分别为32.86亿元、67.8亿元、105.86亿元和60.76亿元,合计达267.28亿元,由于自2023年开始盈利,公司研发与盈利之间形成了较好的良性循环。

尽管小鹏汽车还处于亏损之中,同样在研发上投入巨大,2021年-2024年上半年,公司研发费用分别为41.14亿元、52.15亿元、52.76亿元和28.17亿元,合计达174.22亿元,通过持续研发,该公司有望走出新的产品周期,国盛证券预计,2024-2026年,小鹏汽车有望推出10款新车型。

小米集团在汽车的研发投入也非常高。雷军表示,截至9月底,小米汽车SU7投入超130亿元。由于汽车并不是小米集团目前的主业,其研发投入并没有单独列举,根据小米的规划,2024年小米集团的研发投入预计将达到240亿元,汽车业务是重点发展方向。雷军表示,2025年预计投入超300亿元。过去三年半,小米集团研发支出131.67亿元、160.28亿元、190.98亿元和106.57亿元。

有意思的是,虽然打造了问界系列爆款,但赛力斯的研发相对较小。2021年至2024年上半年,赛力斯研发费用分别为9.48亿元、13.14亿元、16.96亿元和28.27亿元,合计为67.85亿元,众所周知公司脱颖而出的关键是借助了华为的研发,这一模式是否具有可持续性呢?

另据统计,2021年至2024年上半年,领跑汽车的研发支出分别为7.4亿元、14.1亿元、19.19亿元和12.21亿元,考虑公司2023年营收为167.47亿元,其研发支出占营收之比超过10%。2018年至2023年,领跑汽车研发投入超47亿元,实现了三款核心零部件以及8款整车的自研、自制和量产,2024年1月,领跑汽车推出LEAP 3.0技术价格的最新迭代升级,这是革新是公司半年来在全域自研领域的突破,涵盖了电子电气架构、智能驾驶等溜达关键技术领域。

回顾中国新能源汽车发展史,从行业追赶者到产业引领者,这既是一部不屈不挠的奋斗史,也是一部永不停歇的创新史。

可以说,由创新所带来的新技术驱动是成功的关键——新技术推动行业持续降本增效,成本下行带来需求向上,销量增加反哺技术研发。

时下,新能源汽车产业进入新一轮的技术迭代期,又到了决定下一个十年产业新格局的历史关键节点。毫无疑问,未来谁能解决产业痛点,谁就拥有改变或重塑产业新格局的力量与历史机遇。

“未来十年应该是一个非常痛苦的历史时期,全球经济会持续衰退。现在由于战争的影响以及美国继续封锁打压的原因,全世界的经济在未来3到5年内都不可能转好。” 任正非在2022年发表的 “寒意论” 中曾如是说。

任正非认为要 “把活下来作为最主要纲领,把寒气传递给每个人。” 为此,任正非要求内部改变思路和经营方针,从追求规模转向追求利润和现金流,保证度过未来三年的危机。

在一系列因素影响下,新能源汽车产业也已进入 “拥金为王” 时代——除了产品持续创新力外,企业能否活下来还取决于现金的储备能力,即谁的资本实力更加雄厚,谁就可能活的更长,成为下一个十年的产业引领者。

而企业间的生存及资本能力主要可以从净现金、经营活动现金流-购买固定资产、无形资产等资金流出(长期资本开支)等指标来衡量。

汽车行业是典型的规模经济,但规模足够大时,其不仅单车折旧成本和费用成本大幅下降,从而可以带来更高的经营利润和净现金流入;另外,当销售规模扩大时,其对下游经销商客户和上游供应商的议价能力大幅上升,从而可以获得占用上游供应商的更多资金及加快对下游经营上的回款,这主要体现在,有时虽然利润较小甚至出现亏损时多年,其强大的经营现金流也足以支撑公司的持续经营,从而避免被破产的命运。比较有名的是特斯拉,曾经连续亏损八年,最终凭借Model系类一跃成为美国电动车的龙头。

作为电池、整车制造的一体化企业,比亚迪的规模经济为其带来了强大的经营现金流净额,过去三年半(2021-2023年及2024年上半年),比亚迪经营活动现金流净额分别为654.67亿元、1408.38亿元、1697.25亿元和141.78亿元,公司构建固定资产、无形资产和其他长期资产支付的现金分别为373.44亿元、974.57亿元、1220.94亿元和472.26亿元,经营活动现金流净额-长期资本开支累计超过700亿元。

截至2024年上半年,净现金方面,比亚迪货币资金+交易性金融资产-有息负债的净现金410.28亿元,在整体造成企业中优势并不突出,主要是其因为规模扩大导致短期运营资金增加较大,体现在应收账款和存货的不断攀升,在当前销售良好的情况下,这有其合理性。

作为传统的老牌燃油车龙头,上汽集团凭借合资车的成功,也累计了巨大的净现金,截至2024年上半年,其有息负债为1340.46亿元,但货币资金加交易性金融资产、债券投资、同业存款在内的可动用现金总额2871.33亿元,净现金为1530.87亿元,是所有车企中最雄厚的。

过去三年半,由于合资车以长期股权投资列示,不纳入合并报表,上汽集团经营活动现金流净额分别为216.16亿元、95.05亿元、423.34亿元和113.17亿元,不过,同期公司的支出长期经营资产的现金流出也比较少,分别为187.43亿元、229.35亿元、194.1亿元和62.42亿元,现金流净额足以支撑长期资本开支。

另据笔者统计,在2021年-2024年上半年,吉利汽车的经营活动现金流净额分别为153.48亿元、160.01亿元、223.42亿元和141.52亿,资本性支出分别为61亿元、103.37亿元、153.22亿元和70.15亿元。从净现金看,公司账面现金+短期投资为455.88亿元,仅有52.7亿元的长期有息负债和0.3亿元短期贷款,净现金为402.88亿元,再加上到公司每年过去三年每年平均超50亿元净利润及今年上半年超百亿元的净利润,公司整体的财务指标也处于比较健康的水平。

长城汽车在燃油车时代凭借SUV的定位大获成功,公司也累计了超400亿元的现金,不过,公司有息负债超200亿元,处于较高水平,截至2024年上半年,长城汽车的净现金水平为148.68亿元,与吉利汽车一样,过去三年每年平均超70亿元和今年上半年超70亿的利润,公司的持续盈利支持了其生存。过去三年半,其经营活动现金分流净额分别为353.16亿元、123.11亿元、177.54亿元和94.06亿元,构建固定资产、无形资产和其他长期资产支付的现金分别为130.91亿元、163.01亿元、167.13亿元和57.4亿元。

长安汽车是三大央企唯一上市的乘用车整车企业,此前依靠合资车,公司累计了一定的现金储备,过去三年半时间经营活动现金流净额分别为94亿元、199.07亿元、21.93亿元和34.35亿元,同期长期资本开支分别为20.1亿元、14.05亿元、28.24亿元和11.99亿元,由于较小的资本开支,截至2024年上半年,其可动用的资金超710.92亿元,公司有息负债不足12.14亿元,净现金超698.78亿元,即便今年陷入亏损,长安汽车储备了雄厚的净现金。

在传统燃油车时代,广汽汽车依靠与日系的合资赚取了较丰厚的利润,也积累了一定现金储备。截至2024年上半年,公司账面可动用现金超过631.78亿元,有息负债为332.54亿元,净现金为299.24亿元。过去三年半,广汽集团经营活动现金流量分别为-55.89亿元、-53.49亿元、67.28亿元和26.35亿元,同期其长期资本开支分别为62.43亿元、80.14亿元、115.77亿元和47.83亿元,公司这两项指标表现不佳。其现金储备的累计主要来自合资公司投资受益的分红。

相比广汽集团,江淮汽车没有合资公司分红,其现金储备差一些,截至2024年上半年底,其可动用的货币现金为161.25亿元,其有息负债为67.81亿元,净现金为93.38亿元。而过去三年半公司经营活动现金流分别为17.25亿元、15.31亿元、33.96亿元和0.61亿元,同期长期资本支出为6.68亿元、4.03亿元、20.6亿元和2.67亿元,扣除长期资本支出的累计经营活动现金流为正,但金额不大。

与其他国企车企相比,北汽蓝谷的情况显得羸弱很多。截至2024年上半年,其货币资金为23.04亿元,有息负债为123.85亿元,其净现金为-100.81亿元,完全依靠有息负债支撑经营。过去三年半其经营活动现金流净额分别为49.85亿元、35.22亿元、-4.65亿元和-20.57亿元,但其长期资本开支为22.62亿元、20.61亿元、22.46亿元和8.93亿元,经营活动的现金流面前覆盖长期资本支出。作为北汽集团下属企业,其目前也在筹划股权融资加强现金储备。

而造车新势力的生存力呈现加速分化的趋势。

作为最先实现百亿元级别盈利的企业,理想汽车依靠此前的融资及汽车行业累计的资本加强了现金储备实力。截至2023年底,理想集团现金及现金等价物+其他短期投资合计为973亿元,扣除有息负债(短期借贷及长期借贷当期到期部分+长期借贷,下同)96.29亿元,净现金为876.71亿元。其资金主要来自IPO、增发及经营活动现金流,2021年-2024年上半年,理想集团经营活动现金流分别为83.4亿元、73.8亿元、506.94亿元和-37.71亿元,资本性支出分别为34.45亿元、51.28亿元、65.07亿元和31.36亿元。经营活动累计现金流为公司创造了较大的净现金。

小鹏汽车自2018年上市以来一直处于亏损状态,截至2024年上半年,小鹏汽车持有现金及现金等价物、受限制现金、短期投资及定期存款为373.3亿元,公司有息负债为123.25亿元,公司净资金约为250.05元。2021年-2024年上半年,公司经营活动现金流净额分别为-10.94亿元、-82.32亿元、9.56亿元和-73.92亿元,同期公司资本性支出分别为28.11亿元、46.8亿元、23.11亿元和10.27亿元,公司净资金主要来自借款和股权融资。

截至2024年6月末,蔚来汽车现金及现金等价物、受限制现金、短期投资及长期定期存款结余为416亿元,其有息负债为211.27亿元,净现金为204.73亿元。由于公司未披露2024年半年报,无法获取其详细的现金流信息及资本开支。2021年至2023年,蔚来经营活动现金流净额分别为19.66亿元、-38.66亿元及-13.82亿元,资本性支出为11.28亿元、40.79亿元及69.73亿元,公司经营活动现金流无法支撑公司的资本性支出,其净现金主要来自股权融资和债权融资。

据了解,截至2024年上半年,小米汽车依然处于亏损之中,小米造车的现金流主要来自其消费电子及相关衍生业务,截至2024上半年,小米集团现金资源总额为1418.69亿元,借款总额为299.82亿元,净现金为1188.87亿元。过去三年半,小米集团的经营活动现金流净额分别为97.85亿元、-43.9亿元、413亿元和25.31亿元,同期的资本性支出为71.69亿元、58亿元、62.69亿元和22.68亿元,公司在消费电子的累计净现金流足以支撑造车投入。

赛力斯是一家反转型公司,截至2024上半年,其货币资金+交易性金融资产合计为469.36亿元,有息负债合计为24.74亿元,净现金为444.62亿元。过去三年半,公司经营活动现金流分别为-9.87亿元、-11.69亿元、63.98亿元和163.6亿元,长期资本开支分别为21.33亿元、33.67亿元、34.65亿元和26.34亿元,不过,依靠问界系列的成功,公司经营活动现金流自2024年以来大幅好转,其净现金得到大幅提升,其未来的成功很大程度依赖问界系列的热销。

新势力中资本实力较为羸弱的为零跑汽车和合众新能源。

截至2024年上半年,零跑汽车流动资金为164.89亿元,不过,其借贷也比较谨慎,借款总额为21.83亿元,净现金为143.06亿元。过去三年半,公司经营活动的现金流量金额分别为-10.19亿元、-24亿元、10.82亿元,资本性支出为15.26亿元、14.18亿元及13.94亿元,累计现金流尚无法支撑公司的资本支出。

合众新能源目前已经提交了在港交所上市的申请,其没有披露2024年上半年财报。截至2023年底,其货币资金、受限资金、交易性金融资产及短期投资金额合计为68.8亿元,有息负债为57.57亿元,净现金为11.23亿元。过去三年,公司经营活动现金流净额为-29.91亿元、-54.08亿元及-43.54亿元,同期公司资本性支出为10.88亿元、18.94亿元及21.69亿元,由于持续亏损,公司进行了多轮融资。招股书显示,自2017年以来,合众汽车共完成10轮融资,融资总额约228.44亿元。

在新能源汽车 “战国时代”,市场注定是一个持续洗牌与竞争的发展趋势,如果把未上市的央企一汽集团、东风集团算在内,整个市场有近20家本土车企在进行激烈的角逐。其基本格局是:以一汽集、东风汽车和长安企业为代表的央企,以上汽集团、广汽集团、北汽蓝谷和江淮汽车为代表的地方企业,以及原本就已经在汽车制造耕耘多年的比亚迪、长城汽车和吉利汽车,此外则是以蔚小理、赛力斯、领跑汽车、哪吒汽车及小米集团为代表的新势力。

作为仅次于中国的第二大市场,公开报告显示,2023年美国市场SUV、轿车、MPV和皮卡的累计销量达到了惊人的1560.8万辆。不过,美国汽车行业经过百年的发展,目前本土品牌仅剩通用汽车、福特汽车、克莱斯勒及特斯拉成规模,历史上汽车公司最多的地方却在美国。翻开美国汽车史,1900年到1929年近30年时间,美国进入车企爆炸阶段,先后出现过大大小小汽车企业一共几百家,随着时间推移和资产重组的优胜劣汰,美国最后只存活下来四家。

2023年中国汽车销量突破3000万辆,即便市场是美国的一倍以上,但能有多少新能源车品牌能活下来,这是个未知数。

长安汽车董事长朱华荣曾在公开场合表示,未来三年内,中国市场或有70%品牌面临 “关停并转”。华为智能汽车解决方案BU CEO余承东,亦认可了这未来的残酷景象,他坦言,未来中国汽车市场的主要玩家可能小于等于5家,数量就在一只手之内。

小米汽车创始人雷军表示,将从底层核心技术出发和 “十倍投入” 的决心,最终目标是通过15-20年的努力,成为全球前五的汽车厂商。小鹏汽车董事长何小鹏表示,未来成为剩下的7家汽车品牌之一。更乐观的领跑汽车创始人、董事长朱江明则有着不同的看法,他判断中国车企最终经历大浪淘沙的不止5家,至少有8-10家。

即便按照乐观的8-10家存活,这也意味着有近一半的汽车品牌会被淘汰。

考虑企业背景及综合实力,24潮产业研究院(TTIR)分析认为,三大央企有国家信用背书,死亡的概率不大;比亚迪、吉利汽车和长城企业作为民企第一阵营,凭借强大的资金实力和研发创新力大概率也能占有一席之地;此外部分企业凭借独特的产品定位及有针对性的研发,最终也可能站稳脚跟,比如理想汽车和赛力斯;而对于更多造车新势力而言,可能需要思考的是能否在3-5年内存活下来。

评论