文 | 未来迹FutureBeauty 巫婉卿 文书桓

编辑 | 吴思馨

2024年的美妆市场正在陷入集体印象分裂。

有人认为消费降级,市场艰难;也有人认为机会难得,需要大干快上,真相到底如何?

中国香妆协会产业研究中心日前发布的数据显示:如果以严格意义上的“化妆品”(美容护肤、彩妆、香水、口腔护理、洗发护发)为统计口径,2024年1-10月份线上交易总额约为4589.45亿元,同比增长13.74%。

消费真的在复苏吗?还是只是各大电商平台双十一抢跑导致数据失真?《FBeauty未来迹》经过进一步梳理,发现了今年美妆市场的三大意外。

线上依然在高增长,并且销量向头部平台集中

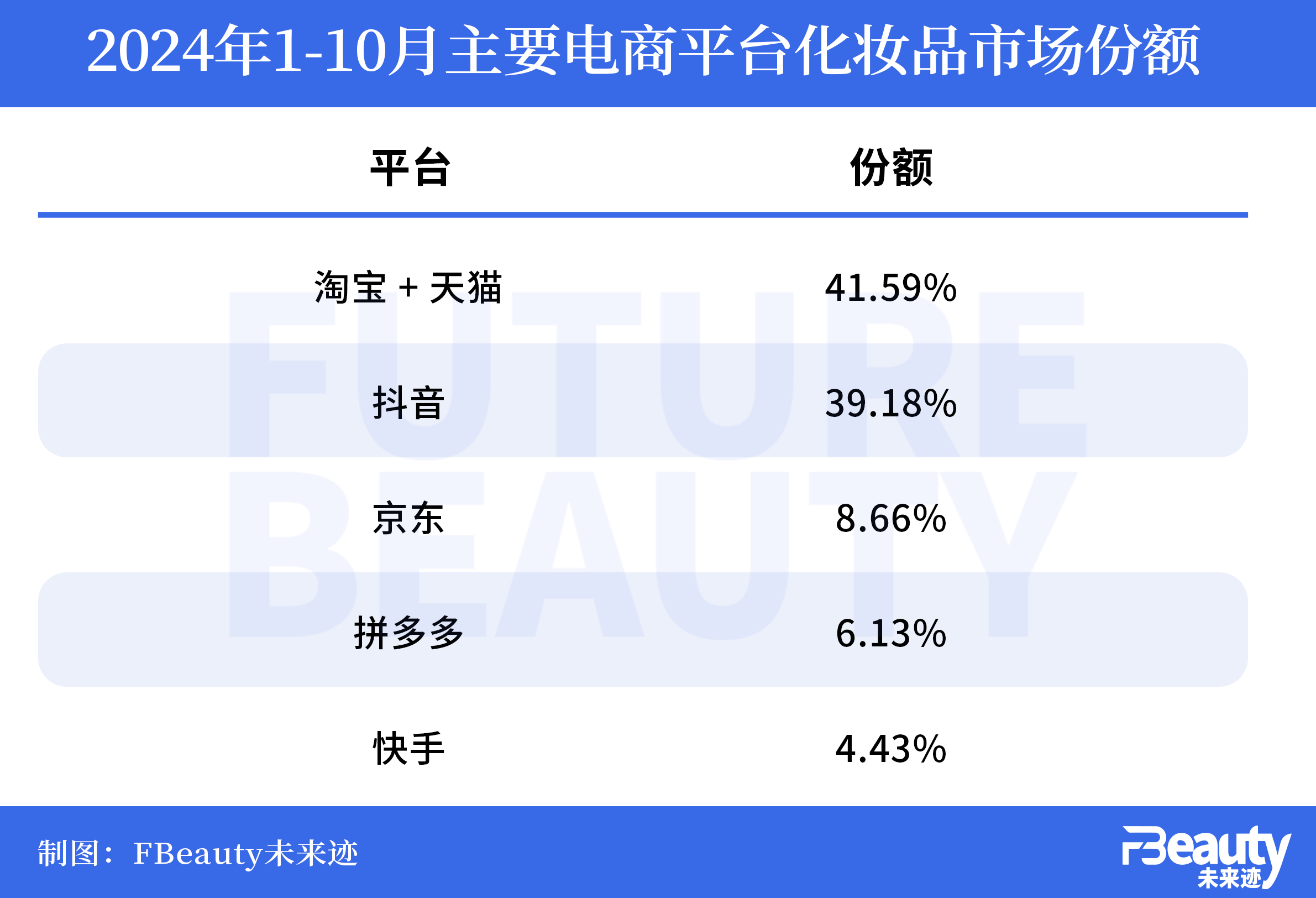

中国香妆协会产业研究中心发布的数据显示,2024年1-10月线上化妆品第一大交易平台仍然是淘天,占据41.59%的市场份额。

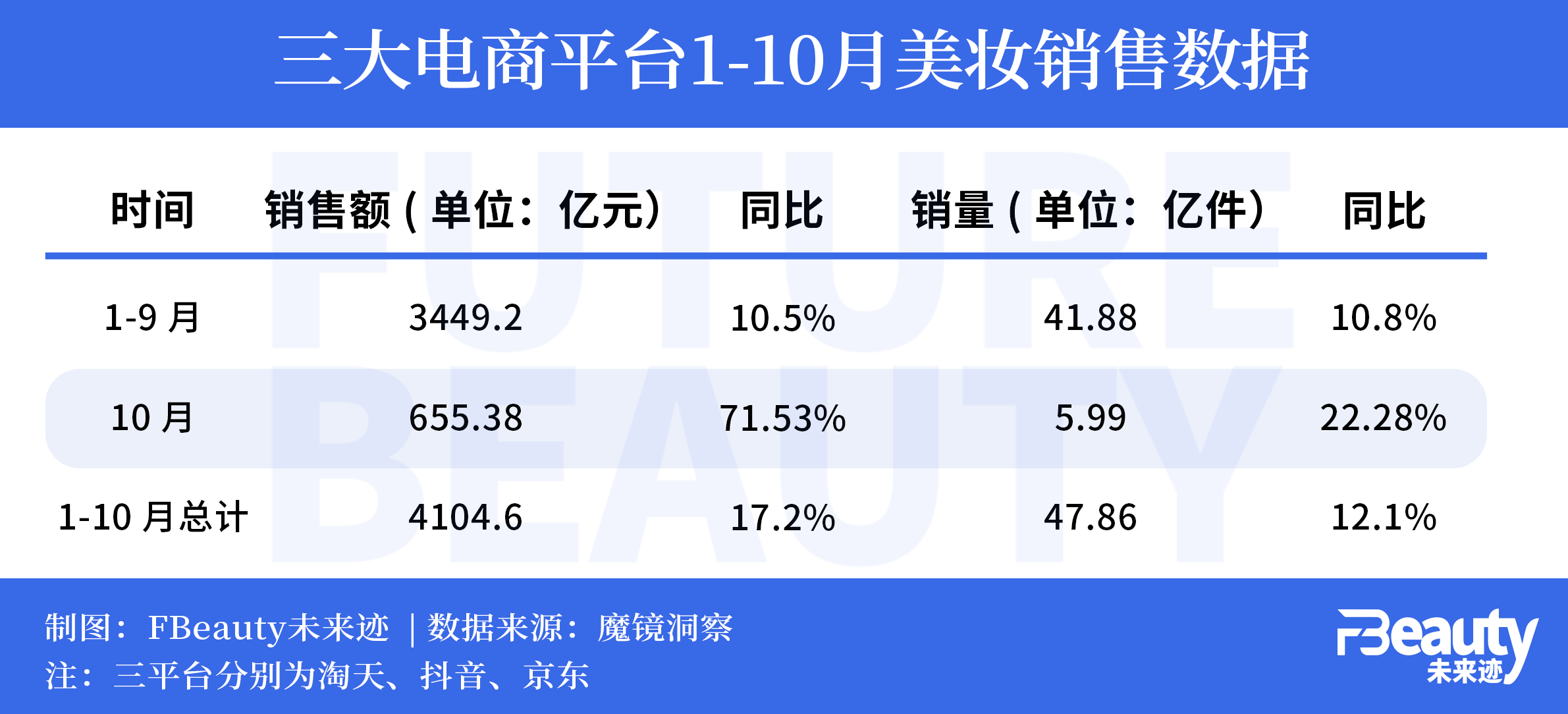

但值得注意的是,《FBeauty未来迹》发现从数据上来看,淘天+抖音的占比已经达到80.77%,并且就淘天、抖音、京东的销售情况来看,今年1-10月三大主要电商平台的美妆品牌总计实现交易额4104.6亿元,同比增长了17.2%;即使排除10月份的影响,1-9月同样有10.5%的同比增幅。

在结合2024年1-10月份线上交易总额同比增长13.74%的数据来看,这意味着:

第一、化妆品在线上的交易额仍然在快速增长,即使排除10月份双十一提前进行带来的影响,也仍然有10.8%的增长。

第二、交易量在向头部电商平台集中,淘天、抖音和京东的交易额增幅要高于大盘。电商平台内卷正在带来“马太效应”。

此外,抖音和淘天的竞赛也即将见分晓。淘天依旧是线上最大的美妆零售平台,而抖音仍然是支撑增量的重要渠道。考虑到双11淘天发力更为迅猛,几乎占据了美妆销售的半壁江山,今年全年抖音在美妆类目能否追上淘天,11月的数据出来就会见分晓。

护肤品仍然坚挺,香水开始重构消费场景

那么,今年1-10月的美妆市场主要在靠哪些品类在驱动增长呢?

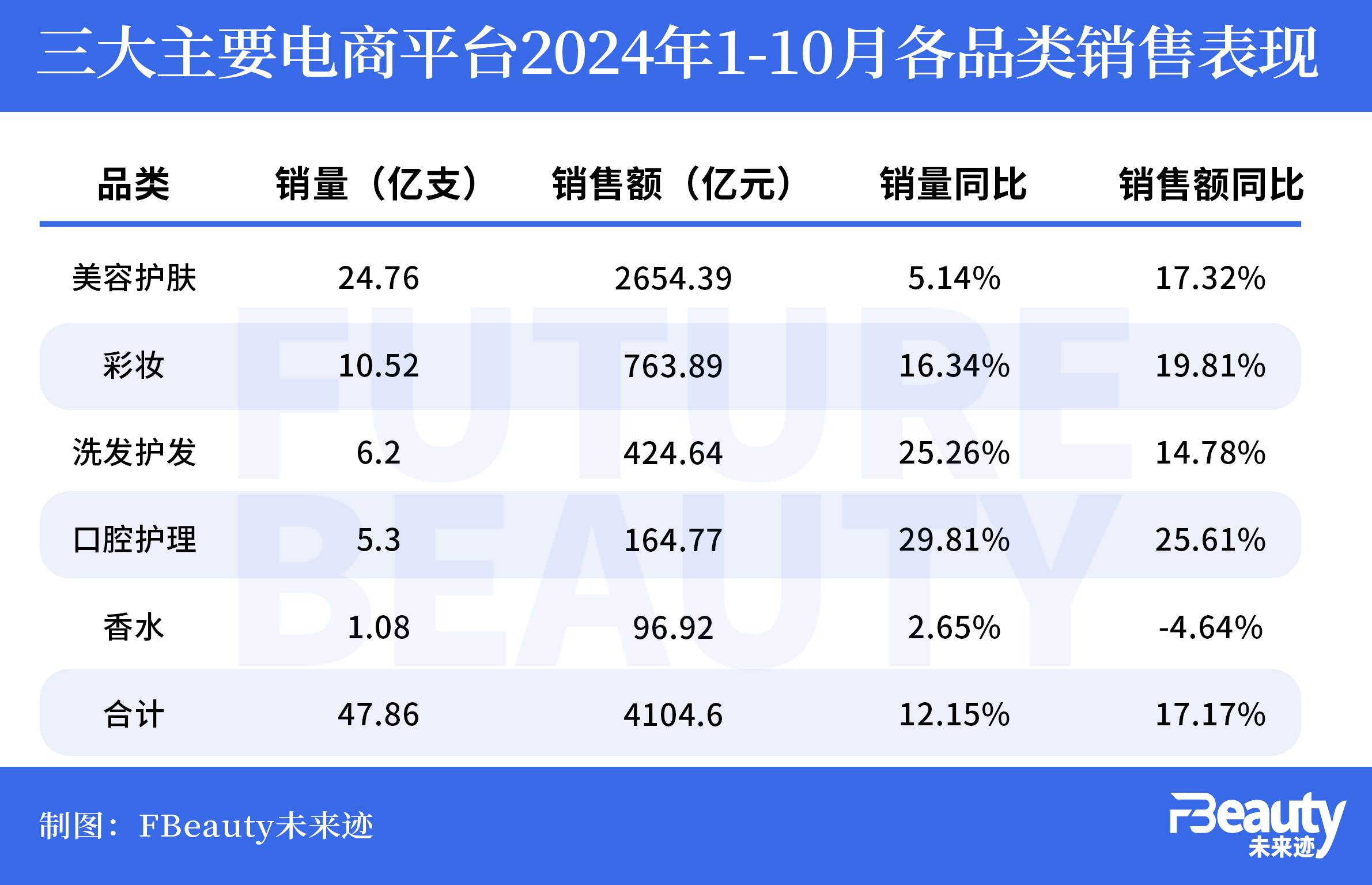

从绝对金额上来看,美容护肤品仍然是最大的驱动力。数据显示,2024年1-10月三大主要电商平台美容护肤品的销售额高达2654.39亿元,同比增长17.32%,增加值高达391.78亿元。

尽管业内人士关于护肤品赛道过“卷”“难做”的声音从未停歇,但事实证明护肤品仍然是拉动市场增长的主动力,是各大品牌需要全力争夺的核心中的核心市场。

值得注意的是从品类上来看,口腔护理、洗发护发等使用人群更为广泛的生活必需品的价格在持续走低,三大电商平台口腔护理产品的平均成交价格从2023年的32元下降到了31元;洗发护发产品从74元下降到了68元,正在持续以价换量。但从目前价格下降幅度和销售额的增长幅度来看,仍处于健康状态。对关乎消费者生存刚需产品的适当降价,具有明显的促进消费的效果。

此外,美容护肤和彩妆的销售额增幅均大于销量增长,开始摆脱以价换量的局面,开始进入高质量增长。

由此不难看出,目前三个主要电商平台在经过调整之后,对关乎消费者基本生存的生活必需品和支撑消费者追求更美好生活的“护肤、彩妆”产品,进行了差异化策略。从目前的结果来看,效果明显。

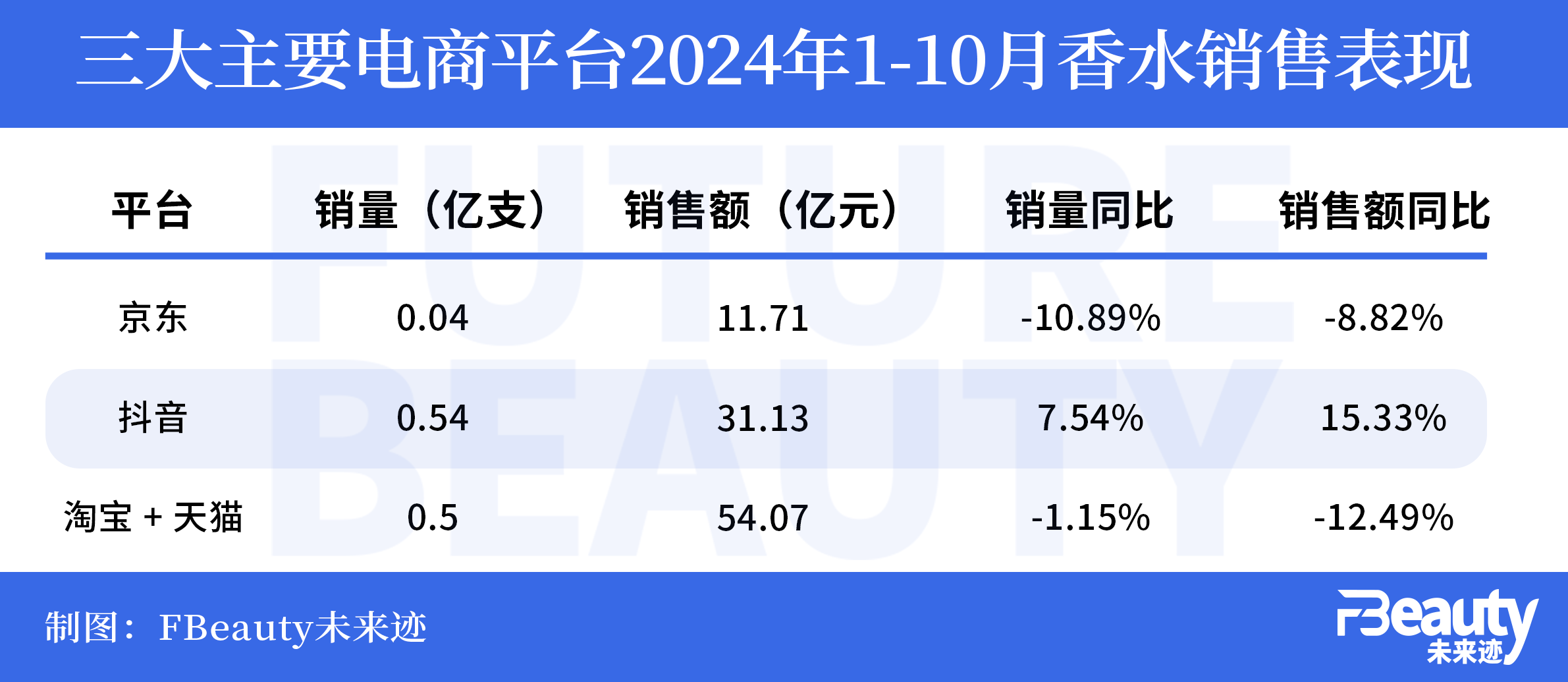

不过,从数据来看香水品类在线上出现了“销量增加,但销售额下滑”的“死亡交叉”。

数据显示,2024年1-10月三大主要电商平台共实现香水销售96.92亿元,销量同比增加2.65%,但销售额同比下滑4.64%。分平台来看,香水除了在抖音实现了增长之外,在淘天和京东均正在面临销量和销售额同时下滑的局面。

这背后的原因主要来自两方面:

一方面,香水在线上市场经历了高速发展之后,开始进入新一轮的调整期。

另一方面,香水作为一种个性化强、体验性强的产品,正在全面构建线上线下融合的消费场景。

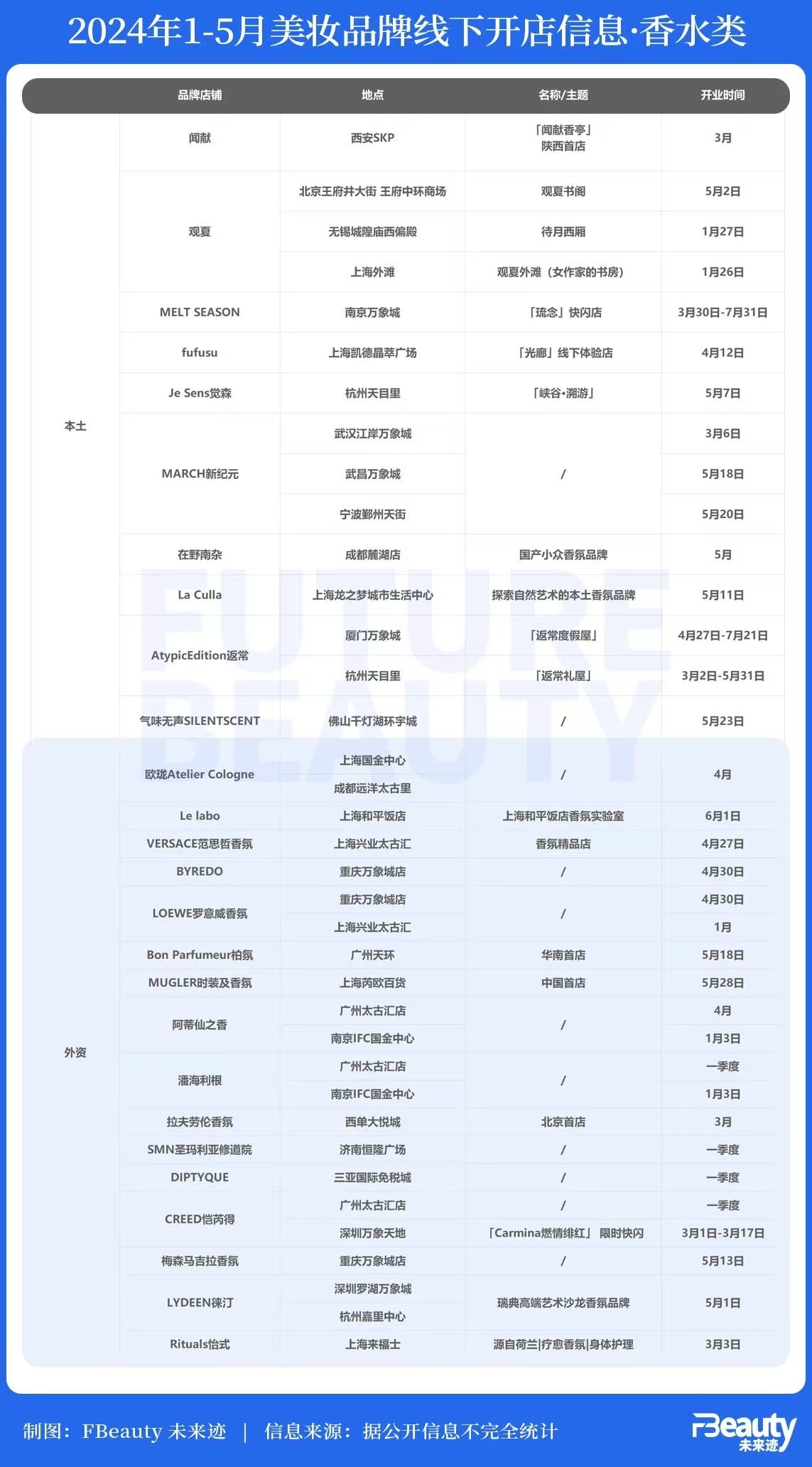

《FBeauty未来迹》的统计显示,相比护肤和彩妆,2024年香水香氛品牌是去线下开店最为“狂热”的群体。

仅2024年1-5月,就有至少26个香水品牌在全国各地开了37家香水新店。其中高端小众香水品牌进驻商场最为频繁,并且在选址上首选一线城市,以及成都、重庆、杭州等年轻化程度高的新一线城市。

化妆品“周边”市场接近600亿但美容仪市场接近崩盘了

按照《化妆品监督管理条例》的界定:化妆品指的是以涂擦、喷洒或者其他类似方法,施用于皮肤、毛发、指甲、口唇等人体表面,以清洁、保护、美化、修饰为目的的日用化学工业产品。

遵守这样的定义,目前各大电商平台所制定的化妆品商品目录中,有大量产品其实并不归属严格意义的化妆品范畴。比如,美容仪,美甲工具中的指甲剪等类产品、香薰精油工具、口服美容产品、卫生巾等。

《FBeauty未来迹》综合多方数据发现,这些和消费者日常化妆及护理相关的化妆品“周边”产品,市场同样庞大。2024年1-10月这些“周边”产品的线上交易规模约为593.07亿元。其中占比最大的为美容美体仪器,也就是俗称的美容仪。

但值得注意的是,美容仪市场正在经历“暴跌”。

数据显示2024年1-10月线上美容仪在销量同比增加3.1%的情况下,销售额同比下降36.49%。这说明美容仪市场正在经历量价齐跌的尴尬局面,而且下滑幅度还很大。

尤其是在面部美容仪市场,淘天和抖音的销售额同比下跌分别达到40.96%和49.88%。曾经名列美容仪销售排行榜首位的雅萌,在抖音平台的销售额更是暴跌63%。

从某种程度上说,旧的面部美容仪市场已经崩塌,整个赛道在进行深层次重构。

此外,尽管卫生巾/私处护理,假发及配件,个护清洁用具等品类销售额同比增长较快,且有一定的市场规模。但从销量和销售额的增长情况来看,由于这些品类的产品以“白牌”“贴牌”商品为主,品牌力都极为薄弱,正在陷入以价换量的激烈竞争,随时面临洗牌。

综合来看,2024年的化妆品线上化妆品市场正在呈现一些重要的变化:

从渠道上来说,正在持续向头部集中;从品类上来说,护肤、彩妆仍然是拉动增长的主力,小品类及周边产品正面临激烈洗牌;与此同时,线上线下融合发展的创新已经在酝酿和尝试。

这些重要变化,对于化妆品企业来说应该引起高度重视,集中资源聚焦主力渠道和主要市场,是大企业争夺市场地位的必经之战;而创新也正在渠道融合中,持续诞生。

评论