界面新闻记者 |

上市才两年业绩已亏损的邦彦技术(688132.SH)11月25日起停牌,计划开展重大资产并购重组。

这家公司正在筹划以发行股份及支付现金的方式购买深圳星网信通科技股份有限公司(下称星网信通或标的)的控股权同时募集配套资金,预计构成重大资产重组。此次停牌预计不超过5个交易日。

相关公告尚未披露标的财务数据等信息,不过,界面新闻查询资料发现,星网信通去年销售收入已超过6亿元,是同年邦彦技术(1.81亿元)的3倍多,且标的业务与华为公司有着密切联系。

界面新闻致电邦彦技术证券部,相关人士表示,目前公司停牌中,对相关交易的细节不便回应。“(交易)达到了重大资产重组的标准。等我们出预案和重组方案后,会有详细的信息披露的。”

星网信通能给邦彦技术带来哪些改变尚未可知。邦彦技术当下面临的困境不少,公司今年内已两次计提大额资产减值,2023年和2024年前三季度分别亏损5,225.08万元和亏损92.54万元。

邦彦技术股价上市就破发,最新股价仍较发行价折价超过40%,最新市值26亿元。如此背景下,公司还将遭遇原始股东的集体减持。10月中旬,多达六位原始股东提出减持计划,当下正处于减持窗口期。

拟购标的是谁?

此次计划收购标的与邦彦技术同属信息通信产业链公司。界面新闻查询发现,星网信通与华为公司有着密切联系。

公告显示,星网信通成立于2005年,法定代表人章海新,注册资本7,891.89万元,主营业务为通讯产品、电子产品的技术开发等。

公告尚未披露星网信通近年的财务数据等更多信息,不过在星网信通公众号、官网及招聘信息等公开资料中,公司的宣传均与华为公司密切绑定。

在招聘网站上,星网信通介绍称,公司“主要从事华为公司产品销售、服务、开发以及自有产品的研发”。

星网信通公众号文章中,近五条均与华为有关。公众号显示,公司是一家智慧融合通信解决方案、综合性IT解决方案提供商。“一直和华为保持着紧密的合作”。

9月6日,星网信通通过国家专精特新“小巨人”企业认定。

星网信通官网显示,在2024年3月的华为中国合作伙伴大会上,星网信通获得了华为的多项奖项,包括优秀解决方案伙伴奖、合作伙伴能力建设奖等,并成为华为智能协作生态合作伙伴联盟成员。

借华为之势,星网信通业绩或有一定保障。

界面新闻查询发现,在2024年新年致辞中,星网信通总裁唐昶荣透露了去年的部分财务信息。2023年实现销售收入超过6亿元。金融行业销售超过2亿元,大企业超过3亿元,政府领域销售过2亿元。

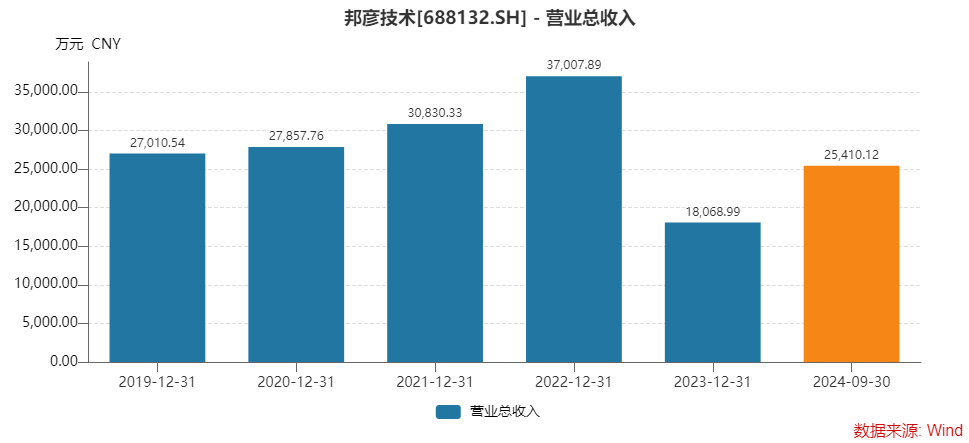

标的仅销售收入已明显高出上市公司—邦彦技术近年营收从未超过4亿元,2022年上市首年是公司营收最高的年份,为3.70亿元。2023年公司营收腰斩至1.81亿元。

这意味着,星网信通的销售收入较邦彦技术高出两倍有余。“主要还是考虑产业并购,我们都是通信领域的企业。”邦彦技术人士称,重组事项预计不会影响今年业绩。

标的主营业务与邦彦技术存在协同性,二者都是信息通信领域,但下游应用领域有所差异。

邦彦技术2022年9月科创板上市,主营业务包括舰船通信、融合通信和信息安全等。舰船通信业务占比达八成。

星网信通的三大产品线为应急指挥、智能客服、智慧会议,下游主要包括金融、电力能源、泛政府等行业。

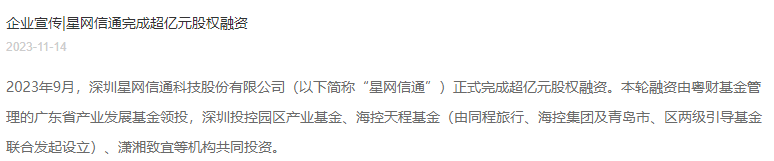

一年前,星网信通完成了A轮融资。官网显示,公司于2023年9月完成超亿元股权融资,融资由粤财基金管理的广东省产业发展基金领投,深圳投控园区产业基金、海控天程基金、潇湘致宜等机构共同投资。

一年后,星网信通计划卖身。公告显示,此次邦彦技术主要交易对方为章海新、深圳市信诚恒富企业管理有限公司、深圳信裕投资企业(有限合伙)、深圳鑫福投资企业(有限合伙)、深圳信诚鑫福投资企业(有限合伙)。交易比例未定。

原始股东会借利好出货吗?

对于邦彦技术来说,寻找优质资产进行重大资产重组是一个自救举措。

邦彦技术去年营收“腰斩”,净利润亏损;今年营收恢复增长,但暂未扭亏。

继半年报计提各项资产减值准备1,753.62万元后,邦彦技术第三季度又计提了2,511.33万元。两次计提直接导致净利润继续亏损。

对三季度的再次计提,邦彦技术高层表示,前期根据客户需求进行了部分备货,但由于行业政策变化及波动,仍有部分项目未收到对应订单。

基本面堪忧,原始股东也频繁减持邦彦技术股份。

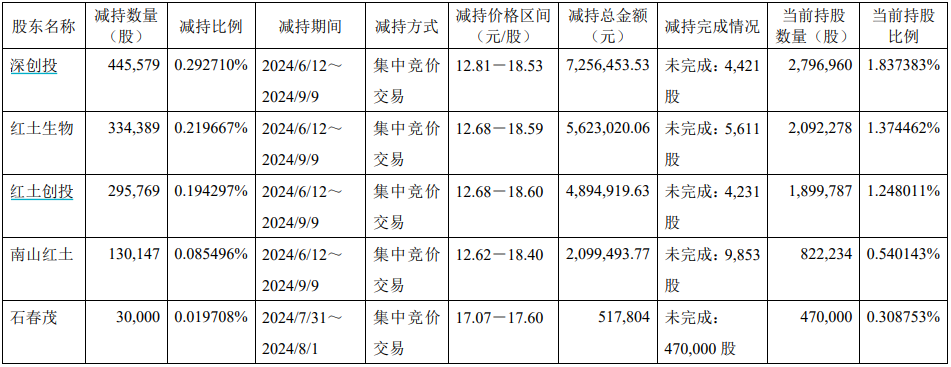

6月12日至9月9日期间,深创投及其一致行动人红土生物、红土创投、南山红土合计减持了120.59万股,占总股本的0.79%,合计套现金额1,987.39万元。

自然人石春茂则减持了3万股,减持金额51.78万元。

值得注意的是股东的减持均价。深创投等股东减持均价为16.48元/股,石春茂为17.26元/股。

邦彦技术发行价为28.88元/股。

也就是说,这些原始股东宁可较发行价打六折以下,也要减持邦彦技术。

期间,邦彦技术完成一轮约3,500万元的回购,回购股份228.17万股,占总股本的1.50%,回购均价15.34元/股。

不止如此,还有一波减持在路上。

10月中旬,邦彦技术六位原始股东分别出具减持告知函。其计划减持数量从10万股至25万股不等,比例为0.066%至0.16%不等,减持时间为2024年11月6日至2025年2月5日。

这些股东持股数量均未超过总股本的5%,计划减持比例也不高,但多位原始股东,宁可在大幅跌破发行价之时也要减持股份,这对市场将形成不小的心理层面冲击。

为提振股东信心,在股东提出减持计划后不久,邦彦技术发布了一份自愿性披露公告,一连披露两项利好。

一项是带有明确销售任务的战略合作。

邦彦技术与伟仕佳杰(重庆)科技有限公司达成长期战略合作伙伴关系。公司授权伟仕佳杰作为全国总代理,在中国大陆区域内销售和推广“邦彦云PC产品”。协议有效期为两年。

协议约定了2025年的年度销售额任务,2026年销售额任务根据2025年市场反馈情况由双方协商而定。最终以实际成交金额为准。

另一项是正式公开发布一款对公司有着里程碑意义的新产品——邦彦云PC产品。根据公告,邦彦云PC系统V1.0版本的发布,对公司未来的发展将产生积极的影响。

据介绍,邦彦云PC系统V1.0版本全部设备已具备销售和交付状态。可销售产品包括云PC服务器、云PC用户终端、云PC服务终端、云PC软终端、云PC管理平台、单向隔离网闸和数据安全网关等。

前者如果协议顺利执行,则会对邦彦技术未来业绩产生积极影响。双方约定的最终销售额可能存在偏差,也存在不达预期风险。

后者公司称,新产品要实现大规模销售,尚需通过更多客户对该产品进行试用和评估,存在市场推广与客户开拓不及预期的风险。

在两项利好披露后,多家机构对邦彦技术进行了调研。问题集中在“邦彦云PC系统V1.0版本”。

“云PC产品已经与金融、传媒、教育及高科技企业商定了试点方案,这些产品将逐步转化为订单。目前公司已经与传媒行业客户签署了订单。”邦彦技术高层在机构调研时表示,邦彦云PC产品在计算性能、视频传输码率、时延控制以及设备制造成本等方面具有显著优势。

据邦彦技术董秘邹家瑞介绍,云PC属于商务办公电脑的一个新品类,尤其在目前国家要求各级政府、金融机构、央国企进行PC机国产化替换的背景下,邦彦云PC提供了一种全新的解决方案,其市场空间巨大。

邹家瑞还对未来业绩释放信心。

- 其透露,公司信息安全产品和技术已拓展至民用商用密码信创领域,公司已在国网信产集团的招标采购项目中中标,并签订了采购框架协议,预计相关产品将在2025年实现收入。

- 邦彦云PC产品已获得订单落地,同时通过全国总代理向全国快速进行市场推广。

- 公司还将以直销方式为主在现有特定行业客户群体中推广云PC产品。“这些客户预计在2027年前将有计算机信创国产化替代的需求。”

- 此外,公司已为长远发展储备了AI Agent产品,公司将探索智能体数字人方向。

对于三季度的业绩,邹家瑞称,三季度并非公司的交付旺季,截至三季报期末,公司尚有在手订单及备产通知书约2.25亿元,在手订单充足。

“利好或是利空,这都是投资者的判断。”对于云PC产品,邦彦技术证券部人士称,“目前来说业务的潜力比较大。”

重大资产重组、重要新品发布、达成战略合作、远期销售预期等多种利好之下,邦彦技术能扭转当下颓势吗?

投资者更需要注意的是,有着明确减持预期、持股成本又远低于发行价的邦彦技术原始股东们,会否届时借助利好拉高来出货呢?

评论