文 | 来咖智库 龚岩

编辑 | G3007

去年以来,在各大互联网公司遭遇增长瓶颈以及面临行业竞争时,“聚焦主业、回归用户”成为一致行为。时隔一年后,腾讯、京东、阿里、B站等各家也都交出了最新的成绩单。

在B站公布的今年三季度财报中,营收、毛利等各项财务指标向好,并且还实现上市后首次单季度盈利。如何看待B站的这次盈利?背后又有哪些商业逻辑?

这几年,从最初的“小破站”到综合内容平台,B站在看似无限扩张中,也不乏被老用户质疑原有的二次元氛围不再、充斥着商业化,再加上游戏的低迷拖累整体业绩,更是让外界焦虑B站的未来。

B站到底是什么?

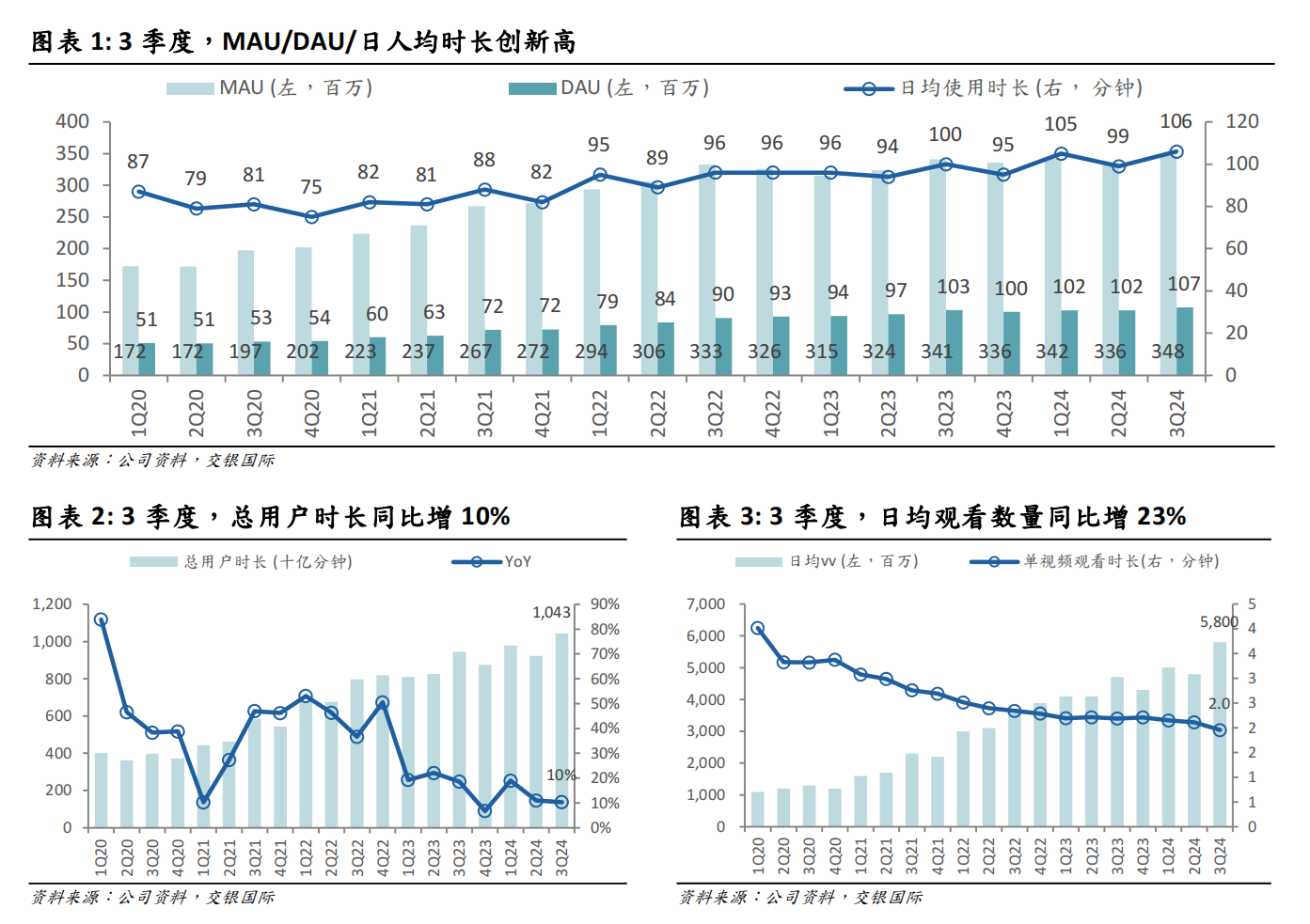

透过这次三季报,我们发现,B站的社区基因和内核还在。财报显示,Q3 MAU为3.48亿,同比增长2%,环比增长4%;DAU为1.07亿,同比增长4%,DAU/MAU提升至30.7%;人均单日使用时长为106分钟,同比提升6分钟,环比提升7分钟。

这些数据表明,B站还是那个年轻人最爱的阿B,通过高质量内容的持续升级,保持着对用户的吸引度和价值体感,拥有着丰富、多元化、具有特色的社区文化。

B站独占了全网高精尖的新生代消费群体,TA们聪明、挑剔,但极具消费力。有数据显示,B站用户在双一流高校的渗透率超过了82%,活跃用户主要分布在一二线城市,有645位教授和学者入驻B站,每天超过1300万用户观看科技科普视频。

这样一个稳步增长的基本盘,构成了B站商业经营最大的底气,也成为了B站最想坚持的东西。这也是这几年面临盈利压力时,B站没有选择激进扩张、竭泽而渔,而是立足社区运营的基础上,继续在三大主业上进行深耕细作,探索最适合自己的商业通路。

本次Q3的财务数据,也再次证明了B站坚守社区体验带来了商业经营的正向成果。今年三季度,B站的增值服务、广告、游戏和IP衍生品及其他业务分别贡献了收入的38%、29%、25%和8%,呈现出健康且多元的收入结构,不仅与其它内容平台形成了差异化,而且越来越具有长期性。

但实现这样的经营目标,其实B站也并不容易,可说是一步步艰难走出来的。

01、广告

首先来看下B站的广告业务。从互联网行业来看,用流量资源换广告费是一件“来钱很快也很容易”的事,在盈利的压力下,在B站之前,有很多的社区产品,都会选择这条easy money之路。

但曾经很长时间,B站坚持不接广告,即便商业化后也保持克制,不仅放弃了贴片广告这一稳定的现金流来源,而且始终尽力去维持社区和商业之间的平衡,总是有着一些希望能够戴着镣铐跳舞的理想主义的天真。

从财报数据看,B站的广告加载率(AD load)也始终维持在行业最低水平,相比一些其他平台可能会大量插入广告,B站更注重用户体验,不会过度投放广告,而是在保证用户观看体验的前提下,适度地展示广告。

这也倒逼B站去做更多的广告创新,像推出原生广告、改进基建和广告匹配效率、拓展动态搜索以及打通营销链条等,并且通过“一横N纵”、“多屏多场景”的策略,对产品基建能力升级,为客户提供针对性更强的行业解决方案。

从本季来看,B站的广告业务不仅在营收上实现了同比增长28%,而且在广告类型、商业触点、客户结构以及用户特点等各个方面,都展现出自身广告业务增长的潜力。未来,除了信息流外,B站还可以通过直播场景、播放器场景、热搜等更多的场景,在保证用户体验的前提下,释放更多的广告库存,同时将自然流量与商业流量进行打通,这些都对B站广告业务的长期增长形成了足够的支撑。

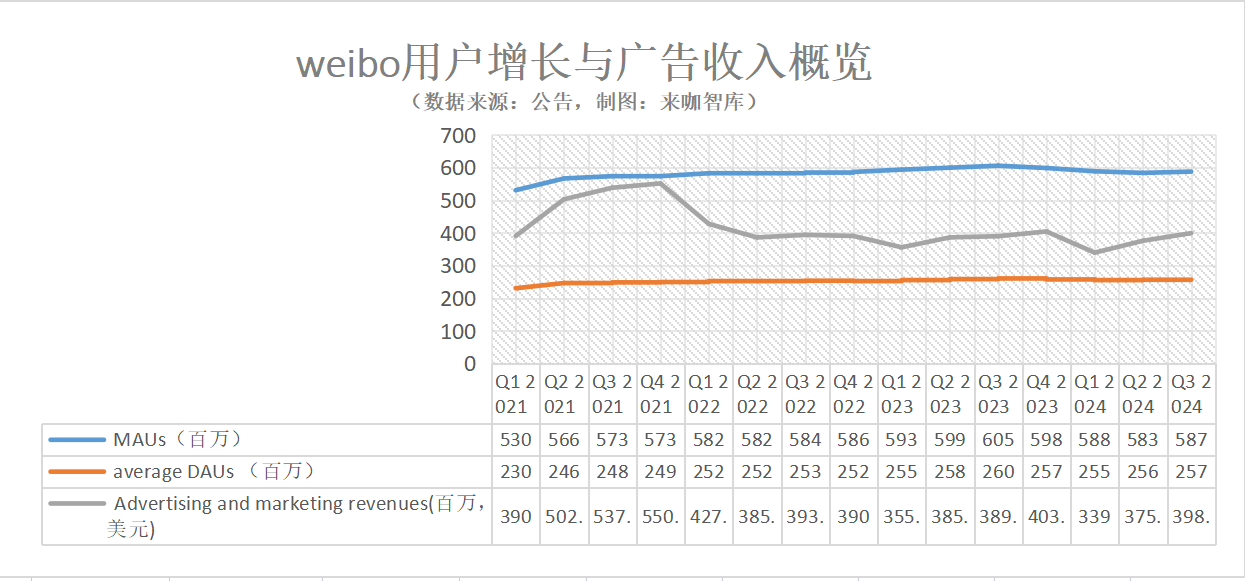

但对于靠广告挣“快钱”的诱惑,并不是所有企业都能有足够的克制。以微博为例,2012年微博就开始以广告和收费服务等方式走上商业化,当时内部还有些顾虑,担心商业化伤害到用户体验,但这种审慎在如今已经难见踪影。

对广告业务的依赖以及追求更高的收入,让微博选择了牺牲用户体验和内容质量,这也导致用户流失和广告效果下降。从2021年开始,微博无论是DAU还是average DAUs的增长已经陷入了停滞,广告收入在2021年Q3\Q4短暂冲高之后回落,从当时最高峰的5.5亿美元(季度收入)迅速跌落,此后大部分时间都在低于4亿美元的区间内徘徊。微博今年的三季报显示,广告及营销营收达3.99亿美元,同比增加2%,占总营收的86%,用户月活和日活同比下降了3%、1%。

所以说,将广告作为自己唯一的盈利来源,并且无限放大。在短时间里,不管是收入、利润都能够大幅提升,但最终,过度泛滥的广告也会影响到社区内容,伤害用户体验,走向了一条竭泽而渔之路。

02、增值服务

再来看下B站的增值服务,其收入主要来自“大会员”订阅、直播,而这块业务如今已经占据B站营收的头把交椅。

截至三季度末,B站有效大会员数为2197万,保持稳定增长态势,其中超80%是年度订阅或自动续费会员。随着更多与爱优腾差异化的优质内容持续引入,付费率有望继续提升。此外,UP主的付费视频、充电等私域付费内容,是B站近一年的新增变现力,有望在未来成为增值服务的主要增长驱动力。

与此同时,B站还在持续加大对纪录片、国创等OGV优质内容的投入,通过“探照灯计划”、“恒星计划”、“哔哩哔哩寻光”等多个计划布局,逐步对各个内容品类与形式实现了更为全面的覆盖,推动了B站社区活跃度和整体流量的提升。

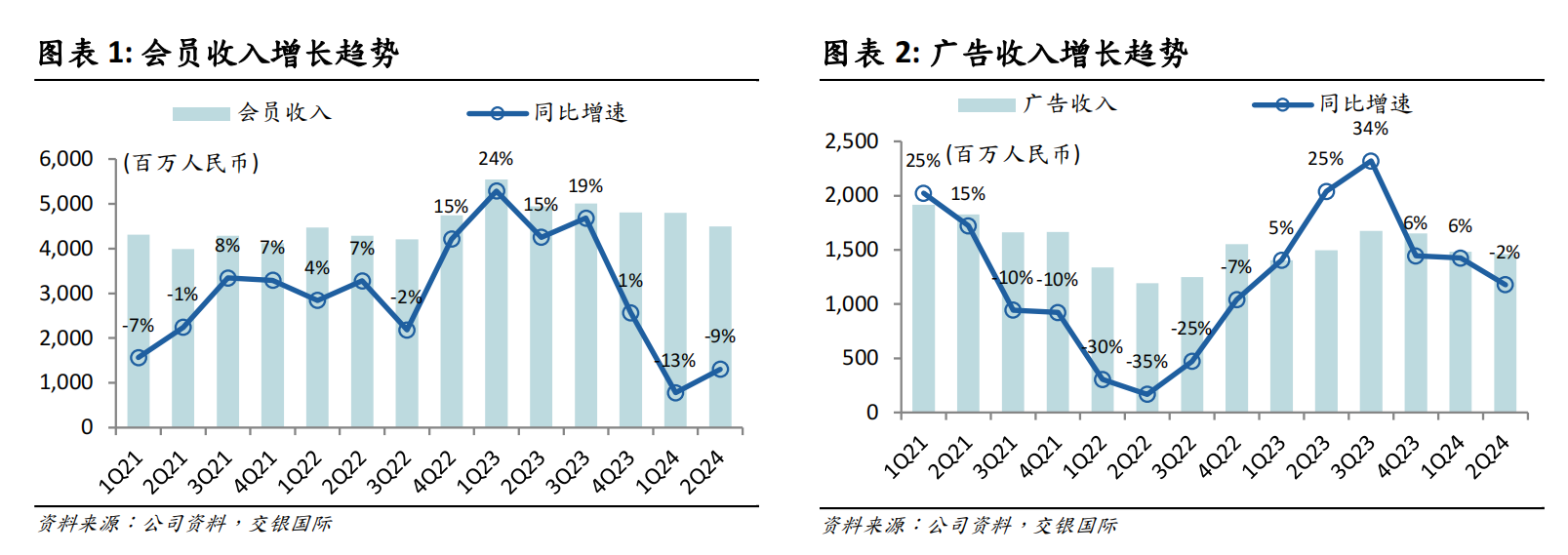

B站在增值服务上的节制,并非无的放矢。同样依靠会员付费和广告实现扭亏为盈的爱奇艺、腾讯视频等网络视频平台,因为缺乏头部热播剧支撑,内容同质化问题严重,以及靠着变着花样收取会员费拉动盈利等问题,却备受外界质疑。

“套娃式”收费的乱象,影响用户体验造成用户流失,而用户流失又导致视频网站营收能力下滑。以爱奇艺为例,公司的会员收入在2023年Q1到达峰值之后,一路下行,同比增速更是从2023年Q3开始连续下滑。今年三季度的财报显示,爱奇艺的总收入以及会员服务收入均分别同比下降了10%、13%,凸显了长视频行业正面临的一系列挑战。

03、游戏

最后再来分析下游戏业务,游戏曾是B站重要的收入来源,营收占比一度超过80%。面对外界对单一依赖游戏,以及与视频社区定位不符的质疑,B站在上市后就计划主动降低游戏的营收比重,2019年Q3降到了50%,此后也一直保持下降直到本季的25%。

B站降低对游戏依赖,加大了对于直播、广告、会员等非游戏业务的投入,从商业上来说并没有错,但是计划赶不上变化。当2022年行业进入调整期,再加上很长一段时间里游戏版号停止发放,B站游戏业务也陷入了一段时间的低谷期。

很快,B站也意识到了这一点,试图用一款“很不B站”的《三国:谋定天下》,来颠覆游戏业务在玩家、业界心目中的既有印象,走大众化、泛用户路线。结果,《三谋》一炮而红成为今年游戏行业的一个爆款,减肝减氪策略也取得了成效,这也证明B站游戏研发能力的回升,游戏业务开始企稳反弹。

如果拉长来看,B站在游戏业务的模式和玩法,其实和腾讯初期很相似,主要是通过圈住社区中高粘性的用户,来为游戏业务提供源源不断的助力。但游戏业务的成长本身是需要时间的,同时也需要有研发和运营成本,为了实现商业化变现,腾讯早期更多是以简单的抄袭、模仿以及绑定QQ这种迅速上量的方式,在游戏界打出了一片天地。而B站在代理、投资的同时,还是想自研去做一些真正的东西,甚至提出要以精品化为目标加大投入做好自研,这也导致B站的游戏业务发展的速度并不快。

作为一个坐拥数亿年轻用户的社区,B站其实缺自己第一款爆款,不管是《大话西游》,还是《王者荣耀》,而《三谋》不仅仅是一款游戏的成功,更是B站在游戏业务中寻找突破口的重要体现,需要更多的作品和产品去验证。对B站来说,年轻化品类的拓展以及游戏研发思路的转变,也让其业务重点放在能够经受住时间考验、长期保持热度的“长青游戏”上,但是面对竞争激烈的游戏市场,B站在未来仍需要不断优化和调整其游戏策略,才能在保持长期的竞争力。

结语

抛开这次B站单季盈利的事实,我们或许能看到,社区文化才是B站的核心,社区的最大价值不是直接售卖流量规模和效率,而是基于社区内容、氛围、需求、创造力实现的商业化,这种商业化与社区的良性循环和规模增长才是正相关的闭环。

对B站来说,这次盈利只是长期经营的一个节点,未来的路还很长,重要的是如何保持初心的坚守和不动摇,让商业的成长能够更健康、更持续地发展,保持初心、保持体面,远比几组营收、利润等数字更重要,也更有意义。

评论