文 | 零售公园 顾森柒

新茶饮赛道内卷不断,喜茶瞄准了IP联名生意。

图源:喜茶

2024年11月7日,喜茶官宣与草间弥生达成合作,接下来将围绕“给世界加点波波”主题,上线豆豆波波茶、经典烤黑糖波波真乳茶等波波茶系列产品,并且还会上线草间弥生监督制作的艺术包装,以及金属挂件、马克杯等艺术周边。

值得注意的是,这并非喜茶首次跨界联名。此前,喜茶曾多次联名FENDI、芭比、原神等品牌或IP,推出共创产品。

喜茶之所以频频跨界联名,似乎是希望借知名IP的号召力,俘获更多消费者,以摆脱下行压力。

不过需要注意的是,IP联名的成本并不低,并且“保鲜期”极短,仅靠IP联名,或许很难让喜茶打开想象空间。

一、新玩家不断涌现,新茶饮卷向“24小时”

2023年以来,随着疫情逐步消散,餐饮赛道稳步复苏,门槛较低的新茶饮市场出现了创业潮。窄门餐眼数据显示,截至 2024年11月12日,“奶茶饮品”行业近一年新开14.23万家门店,门店总数达41.26万家。

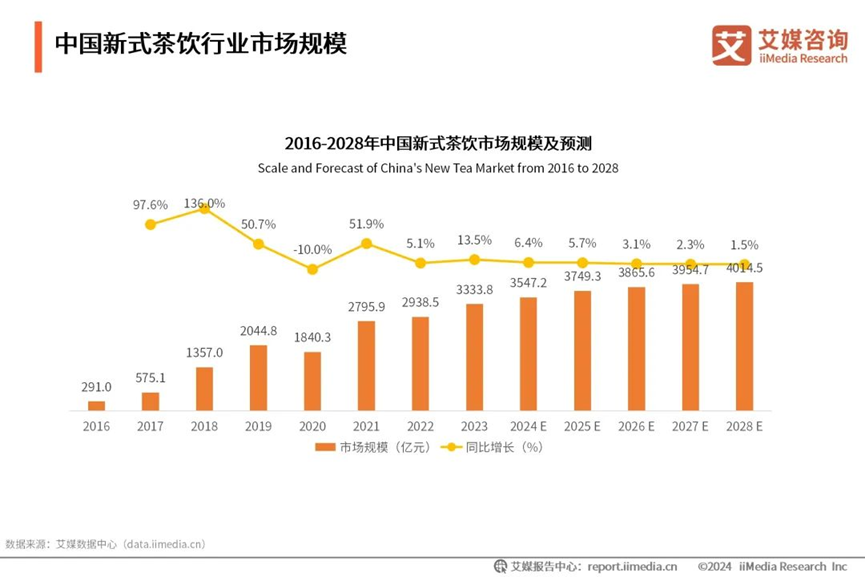

图源:艾媒咨询

然而遗憾的是,由于经济承压,消费者消费动力不足,中国新茶饮市场规模已触及瓶颈。艾媒咨询披露的数据显示,预计2024年,中国新式茶饮市场规模为3547.2亿元,同比仅增长6.4%,相较此前几年的双位数乃至三位数增速大幅回落。预计此后几年,中国新式茶饮市场规模同比增速将一路收窄,2028年仅为1.5%。

图源:窄门餐眼

下游市场消费能力有限的背景下,新茶饮赛道不断涌现新的玩家,自然会导致竞争力不足的企业被淘汰。窄门餐眼数据显示,过去一年,“奶茶饮品”行业净减少1.77万家门店。这意味着,新茶饮行业已经迎来惨烈的“淘汰赛”。

比如,2022年初,奈雪的茶官宣降价,推出20元以下产品线轻松系列。无独有偶,同期喜茶也大幅降价,产品均价从此前的20元—30元降至15元—19元,平均降幅高达30%。

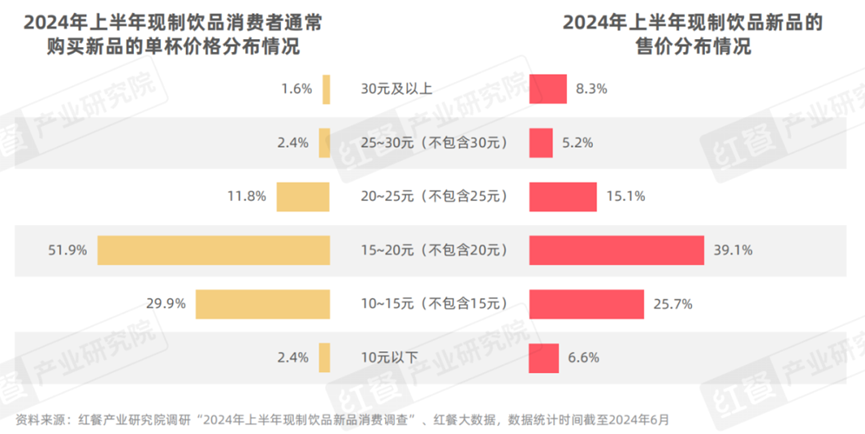

图源:红餐产业研究院

经过多年征战,目前中国新茶饮市场已迈入“10元时代”。红餐产业研究院披露的数据显示,2024年上半年,现制饮品新品售价主要集中于10元—20元价格带。其中单杯售价处于15元—20元(不含20元)的新品数量占比达39.1%,10元—15元(不含15元)的占比为25.7%,合计占比高达64.8%。

中国新茶饮单品售价集中向低价倾斜的现实,很大程度上暗示,低价已经很难称得上是新茶饮企业竞赛的比较优势。为了平衡低价压力,实现更大程度的规模效应,诸多新茶饮企业都卷向了24小时营业。

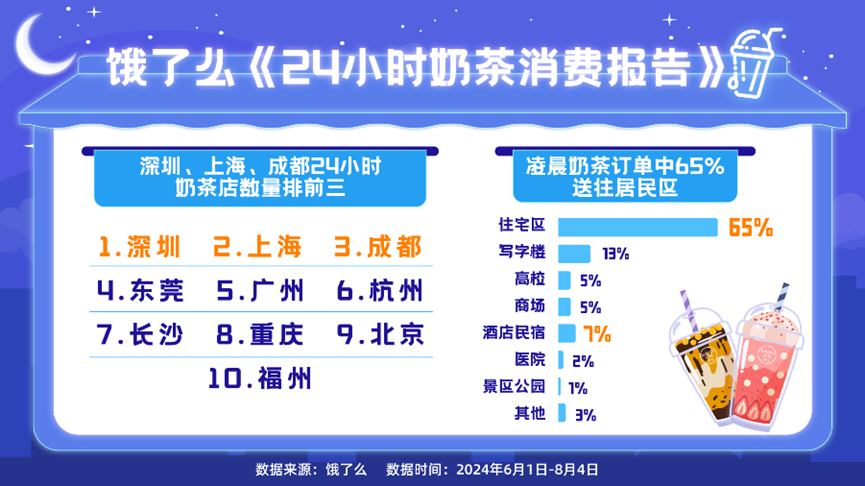

图源:饿了么

饿了么发布的《24小时奶茶消费报告》显示,2024年6月—8月,平台24小时营业的奶茶商户数同比增长140%。据不完全统计,近年来,喜茶、茶百道、古茗、蜜雪冰城等新茶饮品牌都开设了24小时门店,试图通过更长的营业时间,斩获更多订单。

二、新茶饮行业哀鸿遍野,喜茶带头“反内卷”

面对行业大盘触顶以及竞争加剧的现实,尽管新茶饮企业祭出了价格战、24小时营业等举措,但这些举措并没有解救这些企业,反而将这些企业拖入了业绩萎靡的泥潭。

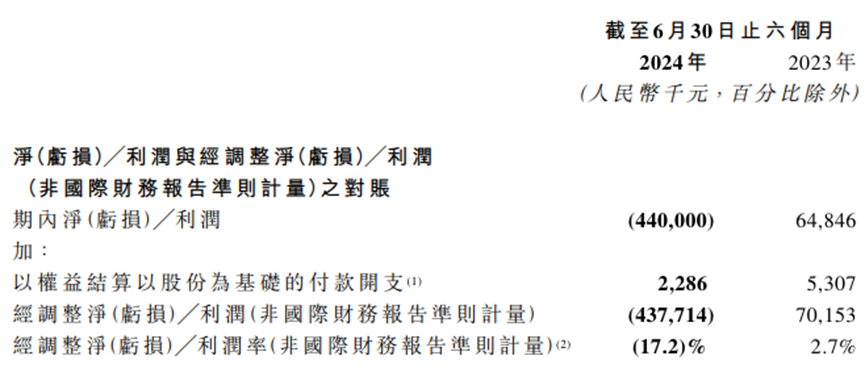

图源:奈雪的茶2024年上半年财报

财报显示,2024年上半年,奈雪的茶营收25.44亿元,同比下滑1.9%;经调整净亏损4.38亿元,同比由盈转亏。无独有偶,同期茶百道营收23.96亿元,同比下跌10.0%;经调净利润3.95亿元,同比暴跌33.95%。

在此背景下,一众新茶饮玩家均放缓了扩张脚步。比如,窄门餐眼数据显示,截至2024年11月14日,沪上阿姨现有门店数量8536家,对比招股书披露的2023年9月底的7297家,一年多时间仅新增1239家。

对比而言,2023年前三季度,沪上阿姨净新增门店数量高达2001家。显然,迈入2024年后,沪上阿姨新门店的开设速度大幅放缓。

图源:喜茶

无独有偶,2024年以来,喜茶也不再“凶猛成长”。官方资料显示,截至 2023年底,喜茶门店数突破3200家,相较2022年底的850家,增长约2350家。然而,2024年7月初,喜茶官方宣称,喜茶全球门店数量突破4000家,半年时间仅增长约800家。

2024年9月,喜茶向事业合伙人发布名为《为用户创造差异化的品牌和产品》的内部信,解释了公司为何“失速”。喜茶称,接下来将不再追求短期的开店速度与数量,而是将控制门店加密速度,更注重开店的质量与门店运营品质。

此外,喜茶还强调,接下来将拒绝惯性的同质化思维,不做单纯的低价内卷,“致力于为消费者提供超越价格的差异化产品和品牌体验。”

显而易见,尽管看不到喜茶的财务信息,但结合“反内卷”的举措来看,其已不堪重负,不想继续活在内卷压力之中,希望靠差异化的产品,打开想象空间。

三、产品难以避免同质化,喜茶想靠IP取胜

公开信中,喜茶设想的主要破局策略是“差异化”,即在健康茶饮的方向下,“探索更多差异化的新产品和新品类。”

考虑到新茶饮最重要的特质,就是愉悦的口感,喜茶基于差异化新产品破局的战略导向确实很有见地。

不过需要注意的是,新茶饮并不像科技、信息等产业,可以靠大力研发,打造深厚的技术护城河,从而靠差异化的产品创造亮眼的业绩。相反,新茶饮的配方十分透明,一旦有新茶饮企业探索到了极具吸引力的产品,那么后发企业就会蜂拥而至,抢夺市场红利。

图源:茶颜悦色

比如,2013年创立的茶颜悦色称得上是“鲜奶茶”的开创者,并成为了湖南长沙的城市名片之一。然后,由于坚持直营,茶颜悦色的扩张脚步非常慢。

眼看着茶颜悦色靠“鲜奶茶”大肆掘金,但偏安于长沙,2017年成立的霸王茶姬果断效仿前者,主打“原叶鲜奶茶”,并依靠多轮融资和加盟模式,成功弯道超车前者。官方资料显示,2023年霸王茶姬GMV达108亿元,同店营收同比增速为88%,超越茶颜悦色、喜茶、奈雪的茶等新茶饮品牌,跻身中国新茶饮第四名。

事实上,致力于走差异化路线的喜茶就曾被竞争对手指控抄袭。2018年11月,奈雪的茶创始人彭心在社交媒体平台指控喜茶抄袭自家的芝士草莓、霸气蜜桃、霸气黑提等产品。对此,喜茶创始人聂云宸表示,“如果比别人晚做但你做得比他更好,这叫自信”。

诸多新茶饮品牌到底是否抄袭,还需要进一步探讨,但很多新茶饮品牌的产品特质高度雷同,清晰无误昭示出,新茶饮很难构筑差异化的壁垒。对此,接受媒体采访时,奈雪的茶公关总监王依对外表示,“茶饮行业没有太多壁垒,也无法避免产品同质化,唯一的壁垒就是跑得足够快。”

作为深耕新茶饮赛道多年的老玩家,喜茶当然知道新茶饮行业存在上述“顽疾”,因而同步加码另一个维度的“差异化”——“突出品牌差异化,为用户创造独特的品牌体验。”

开头提到,喜茶与草间弥生达成合作,推出了诸多合作的饮品和周边。此前,喜茶还曾与芭比、原神、喜剧之王等知名IP合作。据数英不完全统计,2023年,喜茶共进行约18次联名。这种基于IP合作的品牌体验,具有独一无二的性质,非常容易出圈。

比如,喜茶公众号披露的数据显示,与FENDI联名曾霸榜微博热搜、与芭比联名上新的产品首周销量破300万、与周大福的联名曾冲上抖音带货榜第一。

不过需要注意的是,IP联名并不会凭空而至,而是需要新茶饮品牌付出极高的成本。以瑞幸为例,2024年前九个月,其共进行18次IP联名合作,上半年销售和营销费用为7.58亿元,同比激增51%,营收占比为5.2%,同比上涨0.5个百分点。

图源:瑞幸

另一方面,IP联名的“保鲜期”非常短。比如,2023年9月瑞幸推出的“酱香拿铁”曾火爆全网。然而,2024年7月起,该产品已陆续下架,热销期不到一年。这决定了,新茶饮品牌需要持续不断与新IP合作,刺激消费者买单。

然而,并非所有的IP都具备极强的吸引力,甚至有些IP还蕴含着巨大的风险,可能使品牌方身陷囫囵。比如,2023年11月,喜茶与景德镇中国陶瓷博物馆联名推出“佛喜茶”茶饮。因存在借用宗教文化进行商业化宣传的嫌疑,喜茶被深圳市民族宗教事务局约谈,“佛喜茶”茶饮也无奈下架。

总而言之,从行业健康发展的角度出发,喜茶的“反内卷”理念确实值得肯定,但其具体的“差异化”举措,不论是从产品还是从IP合作的维度来看,都不具备太强的竞争力。

这也预示着,即便接下来喜茶可以偶然探索到几个独特的口味或是具备吸引力的IP,但由于缺乏深厚的商业护城河,其依然难逃被竞争对手围剿的宿命。

评论