文 | 银杏财经 普子胥

流水的餐饮,铁打的美团。

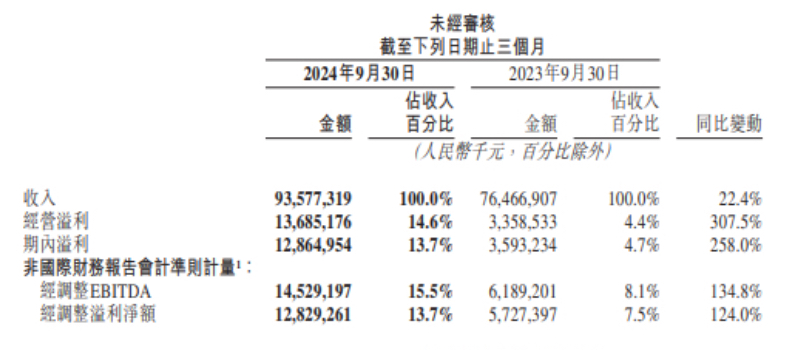

2024年Q3,美团穿越行业周期,增收又盈利:该季度,公司营收同比增长22.4%,达到936亿,净利润128.65亿,同比增长258%。

王莆中执掌下的核心业务保住了增长,挖出更多“金矿”,新业务又能大幅收窄亏损,距盈利一步之遥。

此时的美团能赚大钱、持续赚钱,或许正用行动表明,过去一年的调整已经到位,资本市场的悲观低估,也将告一段落。

降本增效,美团抠出更多利润

2024年Q3,美团超预期的营收增速与大幅盈利,是两大关键词。

当中概股相继进入“平庸”中年后,扎根在较为疲软消费环境下的美团,三季度营收936亿,还能保持同比20%以上的增速,无疑令市场惊叹。

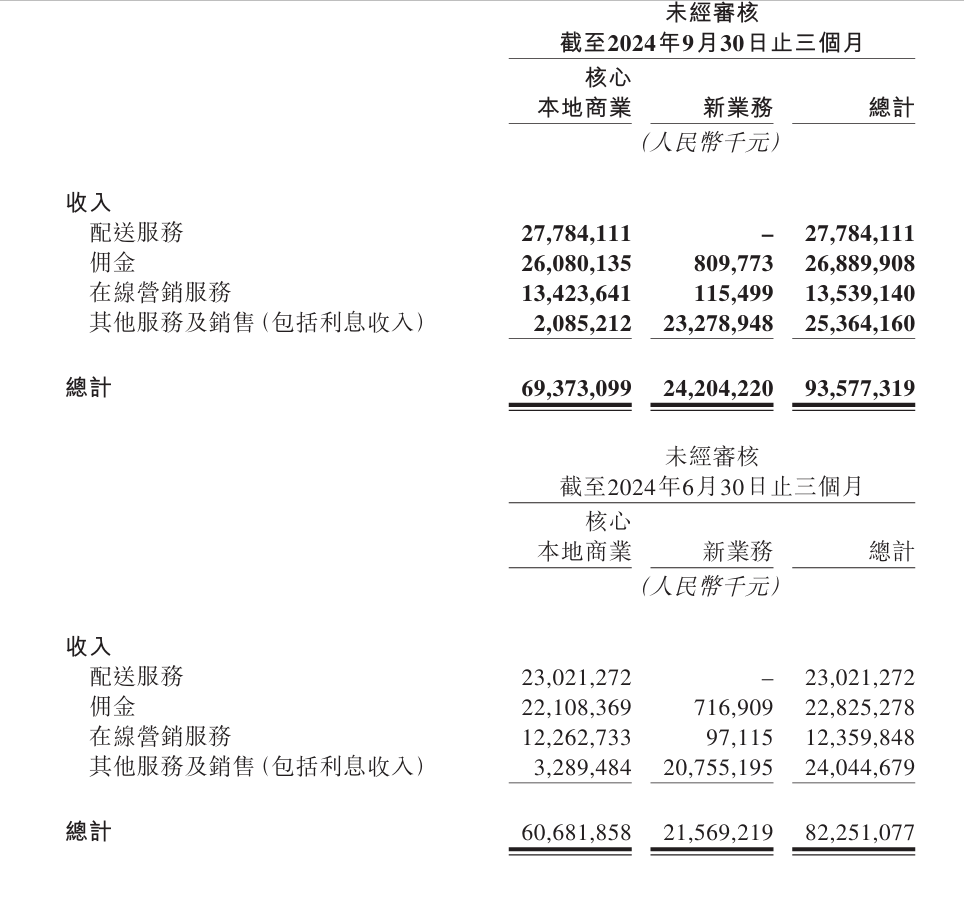

具体来看,包含外卖、酒旅、闪购的核心本地商业三季度营收693.7亿,同比增长20%,新业务营收242亿,同比增长29%。

除了核心业务经营利润攀升、贡献了更大规模的利润,加上新业务亏损大幅收窄外,三季度,美团营业成本的降低、经营效率改善,正让美团在盈利表现上,有了更多腾挪的空间。

一直以来,美团较为严密的组织建设,使其在对内、对外的成本管控上,展现了对应的优势。

比如,在控制成本上,三季度美团营收成本同比增长14.8%达到568亿,成本费率则从64.7%同比减少4个百分点达60.7%。可以看出,美团的成本增速低于营收增速,成本控制一直在线。值得注意的是,2024年Q3美团“三费”总计260.43亿,2023年同期为247.58亿,三季度仅同比增长5%,大大低于营收增速。

其中,美团Q3销售及营销、研发开支、一般及行政费用分别为180亿、53亿、28亿,同比变化分别为+6.2%、-0.5%、+10.2%,总收入占比分别为19.2%、5.7%、3%。

虽然美团研发开支在减少,不过美团“三费”增速,均远远低于营收增速的20%,处在一个健康可控区间,降本增效,也抠出了更多利润。

不过,2024年Q2到Q3,美团“三费”中研发开支、一般及行政费用环比基本不变外,可其销售以及营销费用则从148亿环比增长21%达到180亿,总收入占比从18%上升到19.2%。

营销费用的总量、增速重新提升,美团的推广和广告开支在增加。这或许也意味着,2024年前三季度,美团与抖音本地生活的战火并未完全消退。尤其在三季度,美团为了获客和重新刺激增长,无疑重新加大了“撒币”换增长的营销烈度。

2023年抖音和美团在本地生活战场短兵相接,再加上快手、阿里等平台也在加速布局本地生活业务,这让处于被动防御的美团,不得不拉升营销开支:过去一年,美团几乎拿出了20%的收入开打营销战,全年销售及营销开支高达586亿,同比大增47.5%。

到了2024上半年,随着其他平台更加关注商业化和回报率,以及美团千万骑手大军构建的配送网络,具有较强护城河,所以,美团上半年大举营销的势头逐渐放缓:2024上半年,美团的销售及营销开支为287亿元,同比增长约14.8%,这一数字相比2023年下半年,环比下降14.6%。

可值得注意的是,随着美团逐渐节制的营销费用在三季度重新反弹,也可以看出,美团面对激烈竞争,开始转守为攻,重新扩大营销支出,以留住更多消费者,本地生活战争硝烟未退。

净利凶猛,美团挖出新深度?

2024年三季度,美团净利润128.65亿,同比增长258%。

并且,美团Q3经营利润同比增长307.5%,达到137亿,其经营利润率同比提升超10个百分点,达到14.6%。

美团赚钱规模和效率,持续刷新市场认知。

这离不开王莆中执掌下的核心业务,对利润的进一步深挖:三季度,美团核心本地商业营收694亿,同比增长20.2%,总收入占比超7成。其经营利润146亿,同比增长44.4%,经营利润率同比提升3.5个百分点至21.0%,成为美团扩大盈利的主要原因。

其中,美团Q3配送服务收入为277.84亿,Q2配送收入为230.21亿,环比增长20.68%。该部业务增长,美团归因于即时配送交易笔数增加,以及收入中扣除的补贴减少。

尽管今年三季度美团以外卖业务为主的配送服务收入重获久违增长,不过拉长时间线,2023年Q1到2024年Q3,该部营收分别为169.1亿、203.7亿、229.8亿、219.3亿、210.7亿、230.2亿、277.8亿,规模体量上已经没有根本性突破,业务增幅有些疲软。

考虑到,美团三季度财报只披露了即时零售总单量71亿笔,同比增长14.5%,外卖和闪购的日均单量并未公布,难以计算美团外卖精准的客单价。

可值得玩味的是,2024年Q3美团订单量增速为14.5%,不及美团配速业务增速的20%,2024年二季度美团即时配送单量同比增速14.2%高过配送服务业务增速13%,这也意味着:2024年三季度,美团配送的客单价重新上升。

若以2024年Q3美团配送总收入277.84亿,较为笼统地与同期即时配送交易的71亿笔相除,那么,2024年Q3美团配送均价为3.91元,与今年Q2的3.73元相比取得了提升,一改先前客单价下滑的趋势。

这或与2024年三季度,美团对拼好饭补贴减少相关。

美团近些年为了缓解外卖增长迟缓的焦虑,自2020年试点“拼好饭”后,采用了团购拼单模式,提供多在15元以下的低价餐品,加上免配送费,意图以低价优势,打开局面。拼好饭也多次受到王兴的肯定。

一般来说,相较美团外卖主站规则多,菜品为次、运营至上,卷且难做,被美团近年力推的拼好饭对中小商家来说,门槛低,运营规则简单,降价就能提高销量,并且新店入驻与爆品都能拿到平台补贴,反而吸引了不少商家入住。

不过,2024下半年,美团拼好饭爆品补贴策略出现了调整:据相关报道,美团爆品补贴一度从6块多降到4块多,再加上下半年来,各项食材价格大幅上涨叠加补贴下降,不少商家的利润下滑,并且部分地区开通了拼好饭推广服务,商家需要花钱买流量,才能获得更多曝光。2024年Q1,美团首次披露拼好饭日订单量为500万单,2024年Q2拼好饭日订单量突破800万单。公开数据显示,拼好饭吸引了超过1.2亿用户,这一数量接近美团外卖整体用户的四分之一。可值得注意的是,2024年Q3,美团对拼好饭数据不再披露。

2024年9月的餐饮产业大会,王莆中曾表示,美团已经到了“最大的拐点”,“美团的增量已经很少,城镇人口到8亿之后涨不动了,没有什么新用户。”

而结合此次财报来看,美团对以低价换增长的拼好饭似乎有了新想法,想要在这块业务本就轻薄的利润上,挖出更多可能。

除了整体客单价重新走高的美团配送服务外,三季度美团核心业务盈利大幅甘山,也离不开佣金和以广告为主的在线营销业务的持续走高。

一直以来,对商家较为稳定并持续增长的抽成,是美团真正的现金牛。三季度,涵盖到家、到店的美团佣金收入为260.8亿,环比增加17.96%,同比增长24.24%。

并且,得益于传统消费旺季的到来,加上美团到店酒旅业务订单量同比增长50%以上,也提高了美团抽佣的收获范围。

过去一年来,美团的佣金收入一直保持了较为高速且持续的增长,从2023年Q1到2024Q3,其单季收入分别为158.2亿、184亿、209.9亿、194.3亿、200.3亿、221.9亿,同比增长分别为32.4%、47.5%、30.5% 、32.7%、26.7%、20.1%、24.24%。

此外,美团核心业务中另一项重点盈利项目,即在线营销服务(即商家在美团打广告、买流量)三季度收入134.2亿,环比增加9.4%,同比增长18.1%。虽然该部收入增速相较今年Q1、Q2增速有所放缓,可从2023年至今,该部每季平均仍能为美团贡献超百亿收入。

正因如此,2024年三季度美团核心业务既能保持20%的高度增长,又能有超44%的经营利润增长,再次证明,美团对基本盘利润挖掘的速度和深度,又一次达到新高。

大刀阔斧,新业务盈利一步之遥?

2023年报,美团对跑得慢、一直亏的新业务,进行了深刻反省:

1.规模增长低于预期,导致难以大幅降低件均履约成本。

2.激烈的竞争使得提高商品加价率和降低补贴的难度加大。2024年,将进行战略调整,改善商业模式,目标是大幅减少经营亏损。过去很长时间,美团新业务亏损基本成了老大难的问题,加上核心业务增收不增利、外卖业务逐渐饱和,也让美团在2023年,引发了市场不少质疑。

可到了2024年Q3,以上问题基本都有了一个明确的答案。

2024年第三季度,美团新业务同比增长28.9%达242亿元,经营亏损同比收窄79.9%,达到10亿,经营亏损率仅为4.2%。

甚至,由于效率的提升,三季度除了美团优选外的其他新业务,已经实现盈利。

在取得了超越整体营收增速的同时,美团新业务减亏大幅减少,这也为美团利润争取到了相当大的空间。从2023年Q1到2024年Q3,美团新业务经营亏损同比降幅,分别为40.5%、23.5%、24.5%、24.1%、45.2%、74.7%、79.9%。

可如果不去玩弄同比增长的数字游戏,那么,美团的新业务在2023每季度经营亏损,都在结结实实的50亿上下,着实让市场有些伤不起。并且,先前五个财年,新业务亏损是美团业绩的主要拖累,累计亏掉超千亿。

然而,2023年财报发布“罪己诏”后,美团在新业务上开始动起了“真刀子”。

事实上,经历了一年多漫长密集的内部调整,美团在这场变革中的关键人物,逐渐浮出水面。除了核心业务由王莆中负责外,到了今年8月23日,美团的快驴、小象超市、优选业务合并为“食杂零售”,由郭万怀负责,并直接向王兴汇报。

也是在过去一年,美团进行了深入战略调整,以大幅减少经营亏损为目标。不管是合并或关闭部分仓库、裁撤冗余岗位、提高人效等,还是降低仓储成本、提高优选商品定价、减少低价引流商品、降低补贴等方式,美团优选的降本增效收到了相当大的回报。

2023年第四季度,也就是美团财报公开“认错”后,美团新业务的增长渐渐走出了泥塘,仅用了半年时间,就从2023年四季度11.5%的同比增幅,迅速增长到了2024年三季度的28.9% ,新业务的营收也从186亿增长到了242亿。

并且,2024前三季度,美团新业务的经营亏损已经锐减到51亿。

从这点上看,能够从竞争对手的密集围剿中转守为攻,并且,随着2024年消费逐渐回暖,大幅提高效率、深挖利润、减少亏损的美团,躺赚,或许不再是遥不可及的目标。

评论