文 | 子弹财经

又一家“吉利系”企业向资本市场发起冲击。

11月22日,智驾企业福瑞泰克(浙江)智能科技股份有限公司(以下简称:福瑞泰克)向港交所递交招股书,阵容相当豪华,中信证券、中金公司、华泰国际及汇丰为联席保荐人。

今年上半年,在“问界M7运城事故”中,外界曝出福瑞泰克疑似是事故车型的智驾系统供应商,让这个成立仅8年的智驾公司走到了聚光灯下,但福瑞泰克始终未曾对此发声。

在招股书中,公司对赛力斯、问界或华为只字未提。但值得注意的是,在公司创立之初,透过苏州金沙江,华为投资持有福瑞泰克少量股权。

但公司与吉利的关系更近。IPO前,吉利控股集团董事长李书福及一双儿女通过控制的公司持有福瑞泰克股权。不仅如此,吉利还是福瑞泰克的大客户。

即便有吉利一力托举,福瑞泰克仍然没有走出亏损。截至2024年6月30日,公司累计亏损近29亿元。

此番赴港IPO,福瑞泰克能否迎来发展新契机?

1 背靠吉利,李书福及子女均入股

近年来,中国智驾行业蓬勃发展,也孕育出一批智驾企业,以地平线、黑芝麻智能、文远知行为代表的多家明星企业已经如愿登陆资本市场。

如今才递表港交所的福瑞泰克算是一个“后来者”,作为一家智能驾驶解决方案供应商,福瑞泰克成立的时间不算长——2016年9月福瑞泰克成立,至今不过8年多。

在招股书中,公司表示,创始人是美籍华人张林。但「子弹财经」梳理发现,在福瑞泰克成立之初,并没有张林的身影出现,反而是李书福和他一对子女早早出现在了初创股东的名单之中。

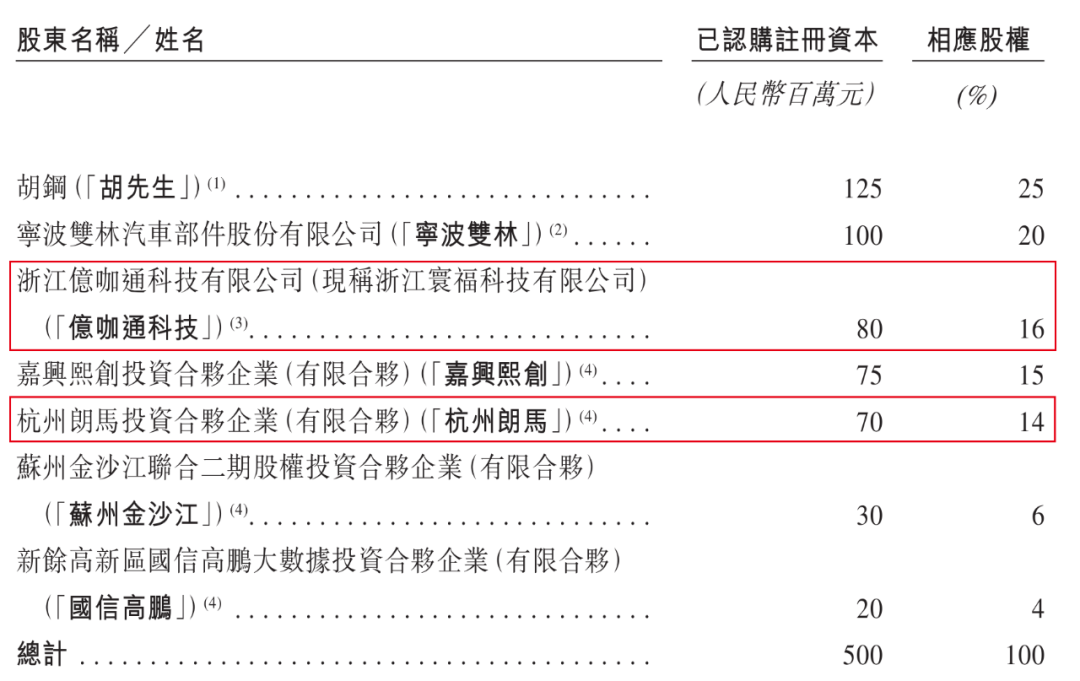

招股书显示,成立之时,李书福联合创立的亿咖通科技(现称浙江寰福科技有限公司)持有福瑞泰克16%股权。

与此同时,一家名为杭州朗马投资合伙企业的公司持股14%,这家企业由李书福的女儿李妮与儿子李星星持有超99%股权。

图 / 福瑞泰克招股书

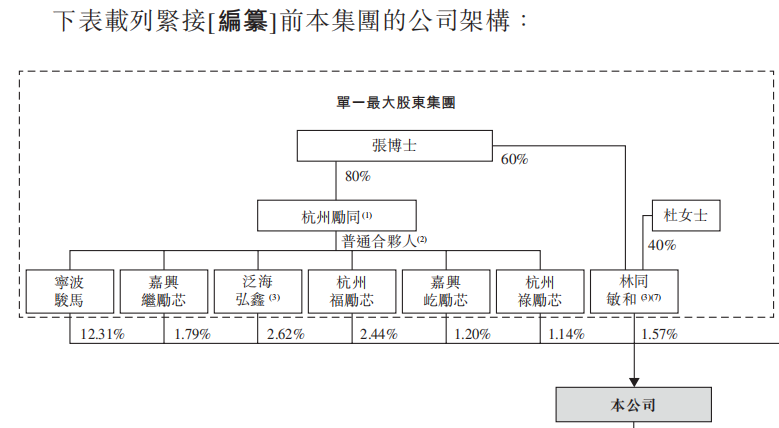

在后续发展中,吉利系对福瑞泰克进行了一系列的股权腾挪,至今仍是公司的第一大机构股东。IPO前,李书福持股超90%的宁波骏马为公司单一最大股东,控制12.31%股权。

而张林持股相当分散。天眼查显示,张林透过多个股权激励平台、宁波骏马等持有福瑞泰克股权,股权比例不足3%,远远不敌吉利系。

图 / 福瑞泰克招股书

对于在创立之时,张林究竟有没有入股,是否存在代持行为?作为创始人,为何张林的持股比例如此之低?对此,「子弹财经」试图向福瑞泰克方面进行了解,但截至发稿仍未获回复。

其实,福瑞泰克管理层本身就和吉利渊源颇深。2011年4月至2016年2月,张林担任吉利控股公司副总裁。除此之外,联席秘书郭瓅、人力资源及综合行政副总裁彭文帅均曾在吉利任职,而公司非执行董事杨健自2012年12月起就担任吉利控股公司副董事长。

在业务端,吉利更是不断托举福瑞泰克。

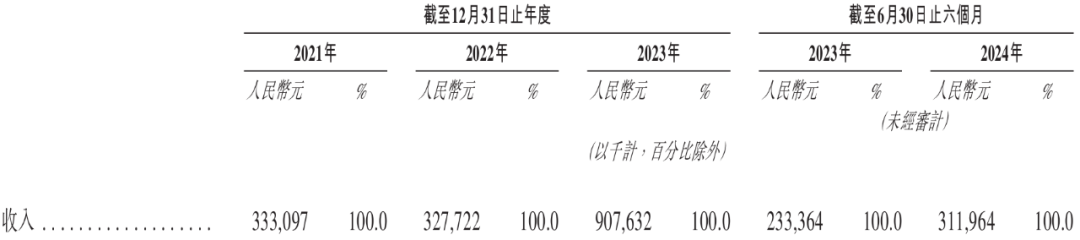

招股书显示,2021年至2024年前6月,公司实现收入3.33亿元、3.28亿元、9.08亿元、3.12亿元。在这期间,吉利集团一直是公司的前五大客户。

图 / 福瑞泰克招股书

在2023年,吉利集团一跃成为福瑞泰克第一大客户,贡献了3.93亿元,占比总收入的43.3%。还是在这一年,福瑞泰克收入突飞猛进,同比暴涨177%。

在吉利一路护送下,福瑞泰克来到港交所门前。但福瑞泰克或许应该明白,未来无论上市与否,公司都应该学会独立“行走”。

2 低阶起步利润微薄,累亏近29亿

招股书显示,福瑞泰克产品覆盖高级驾驶辅助系统(ADAS)及自动驾驶系统(ADS)技术解决方案。

和文远知行、小马智行等聚焦L3、L4等高阶智驾不同的是,福瑞泰克起步时选择率先将功能简单的L0、L1智能驾驶解决方案落地。

而这种做法本身就是一把“双刃剑”。

一方面,低阶智驾技术相对成熟,福瑞泰克也得以早早实现产品的商业化。

另一方面,低阶智驾技术门槛低,产品主要投入在硬件端,这也意味着,这类供应商在车企面前的话语权偏低,而正在打“价格战”的车企势必要压缩零件成本,进而挤压供应商的利润。

在招股书中,福瑞泰克坦言,汽车OEM供应链竞争激烈,服务的汽车OEM数量有限。供应链中,既有参与者与新进市场参与者的竞争日趋激烈,进一步加剧了定价压力。

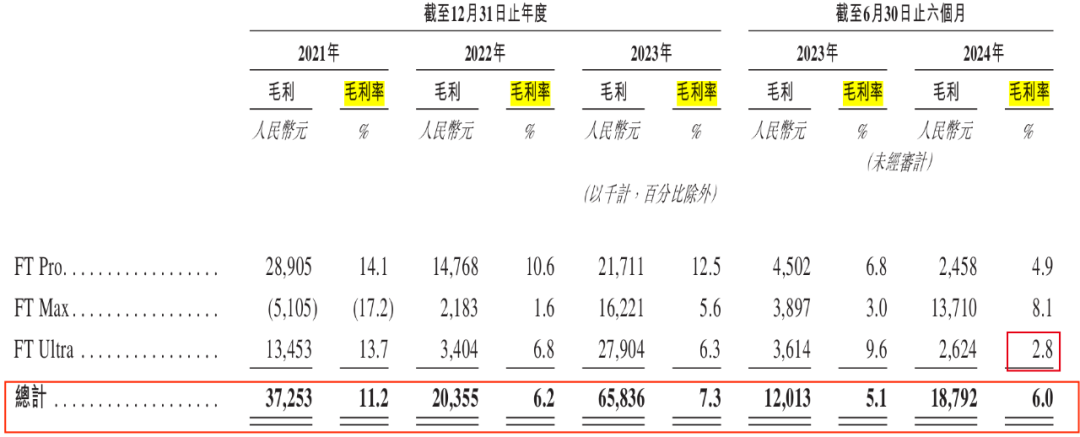

从过往数据来看,福瑞泰克的利润已经相当微薄。2021-2024年上半年,公司毛利率分别为11.2%,6.2%、7.3%及6.0%,整体处于下滑趋势。

图 /福瑞泰克招股书

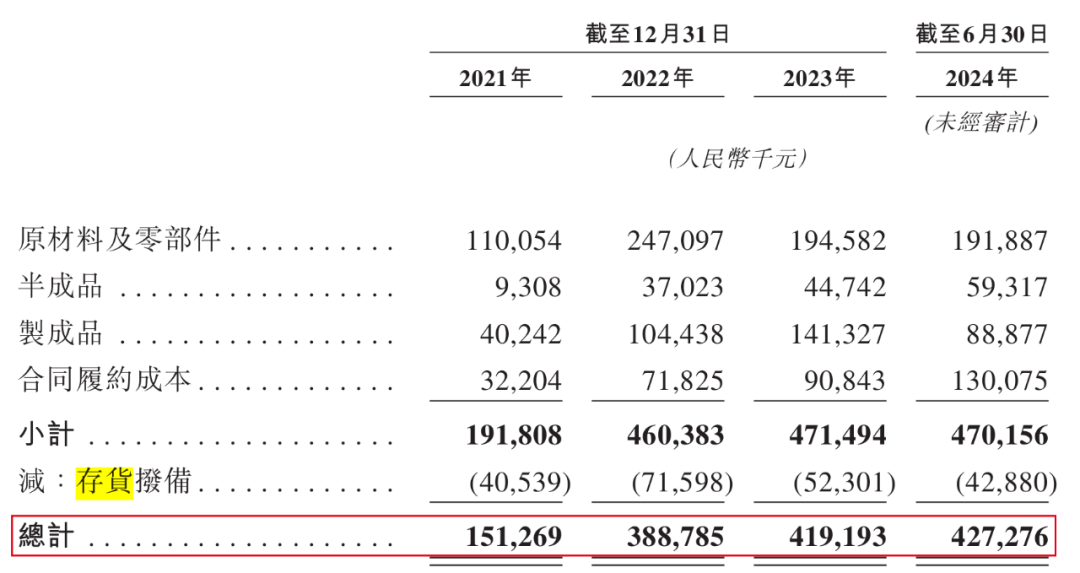

即便已经高度让利,福瑞泰克的存货仍然走高。2021年至2024年前6月,公司存货分别为1.51亿元、3.89亿元、4.19亿元及4.27亿元。

图 /福瑞泰克招股书

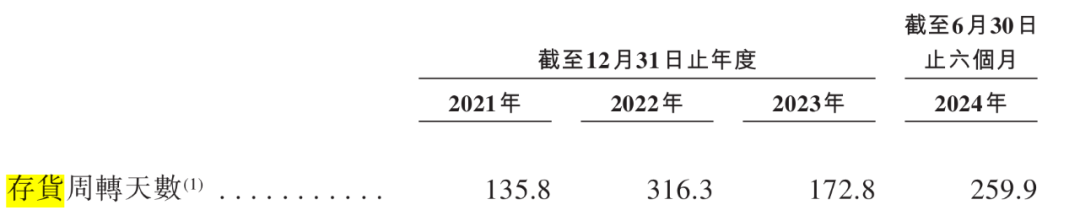

更要紧的是,其存货周转速度慢了下来。上述同期,公司存货周转天数分别为135.8天、316.3天、172.8天及259.9天。

图 /福瑞泰克招股书

在这样的背景下,福瑞泰克出现亏损已经是“意料之中”的事情。

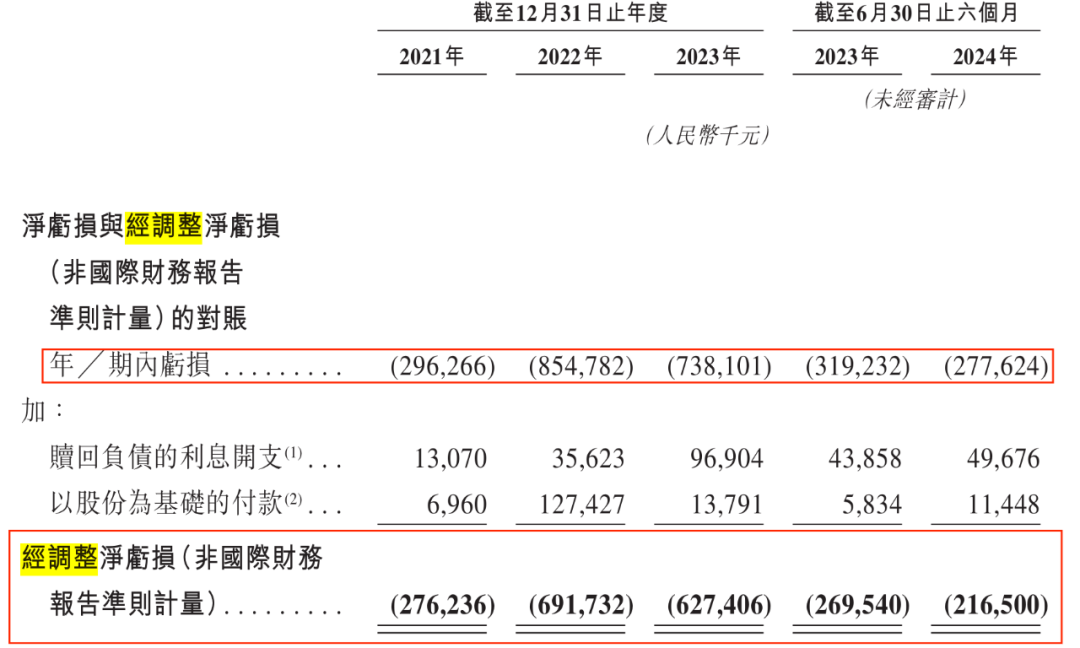

招股书显示,2021年至2024年上半年,福瑞泰克净亏损2.96亿元、8.55亿元、7.38亿元和2.78亿元;经调整净亏损(非国际财务报告准则计量)分别为2.76亿元、6.92亿元、6.27亿元及2.17亿元。

图 /福瑞泰克招股书

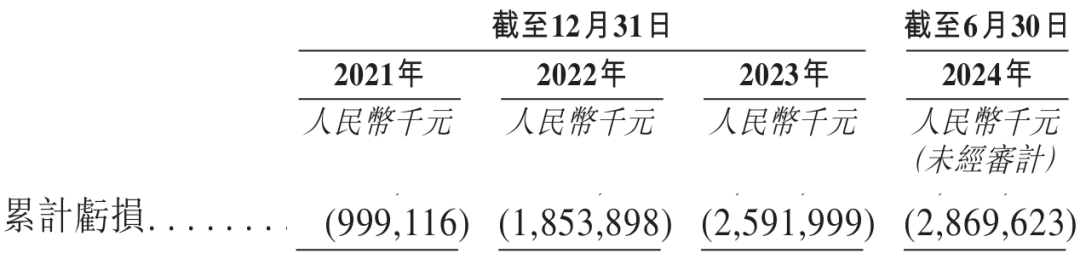

长年累月的亏损,已经将福瑞泰克的亏损总额推至高位。招股书显示,截至2024年6月30日,公司累计亏损28.70亿元。

图 /福瑞泰克招股书

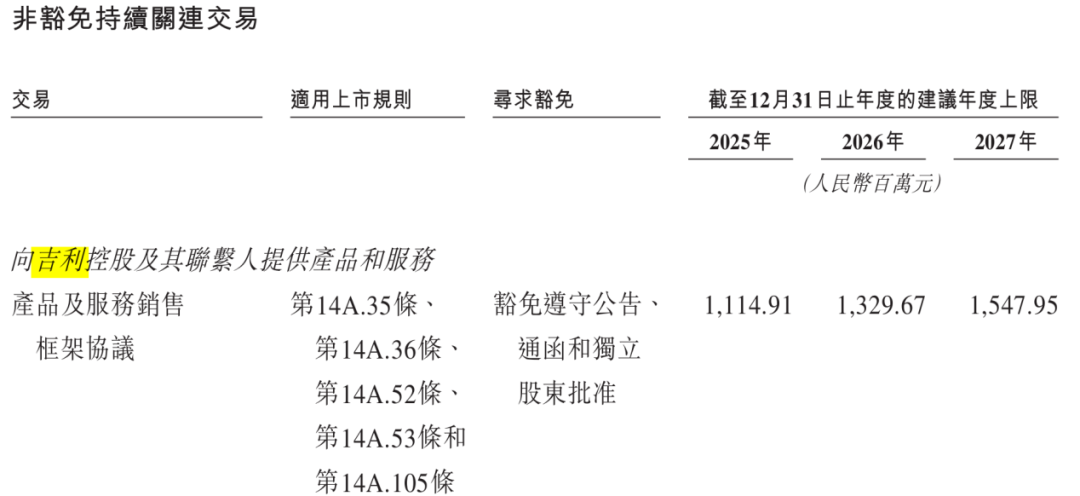

好在,吉利已经给福瑞泰克吃了一颗“定心丸”。招股书显示,2025年至2027年,公司向吉利控股极其联系人提供产品及服务的上限分别为11.15亿元、13.30亿元、15.48亿元。

图 /福瑞泰克招股书

有这些合作托底,福瑞泰克未来3年应该能走得轻松一些。

3 3年融资16亿现金流承压

作为全球最大的汽车市场,中国为智能驾驶技术的商业化提供了广阔的机遇。根据灼识咨询的资料,到2028年,中国量产级智能驾驶解决方案的市场规模预计将达到2103亿元。

任何一片蓝海,都不缺少竞争者。

福瑞泰克坦言,行业面临激烈竞争。若想在这场“不进则退”的残酷淘汰赛突围,要不有足够强大的规模效应,能够做到足够低价;要不就占领技术高地,成为车企不可或缺的伙伴,而这就需要持续大额资金投入研发,升级、迭代产品。

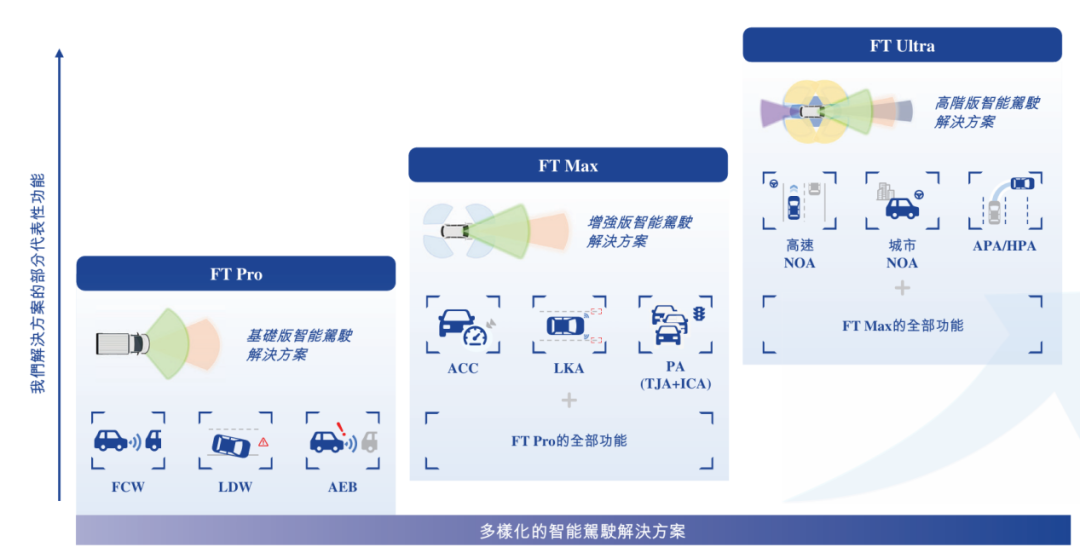

从福瑞泰克的动作来看,公司正在不断升级产品、技术,如今智驾解决方案技术已经逐渐提升到了L2++级别,正在推进L3级解决方案的开发。

招股书显示,IPO前,福瑞泰克的产品矩阵从FT Pro、FT Max,丰富到了更高阶的FT Ultra。其中,FT Pro已经迭代到第二代,FT Max迭代到第三代。

除此之外,2022年,公司还发布了软硬一体智能驾驶技术平台—ODIN平台。

图 /福瑞泰克招股书

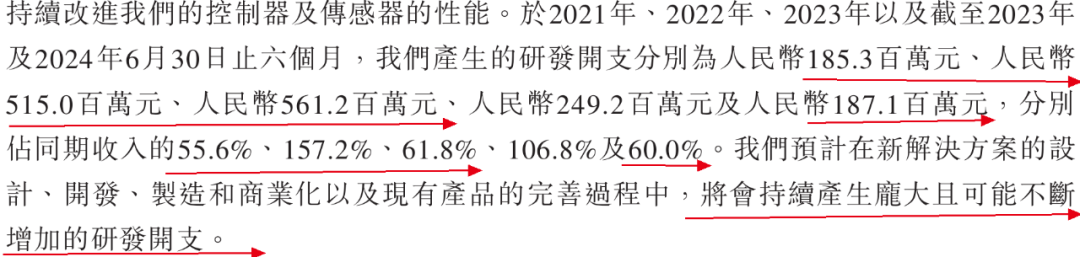

而这些研发,消耗了巨额资金。2021年至2024年6月,公司的研发开支分别为1.85亿元、5.15亿元、5.61亿元及1.87亿元,分别占同期收入的55.6%、157.2%、61.8%及60.0%。

福瑞泰克预计,在新解决方案的设计、开发、制造和商业化以及现有产品的完善过程中,公司将会持续产生庞大且可能不断增加的研发开支。

图 /福瑞泰克招股书

那么问题来了,钱从哪来?

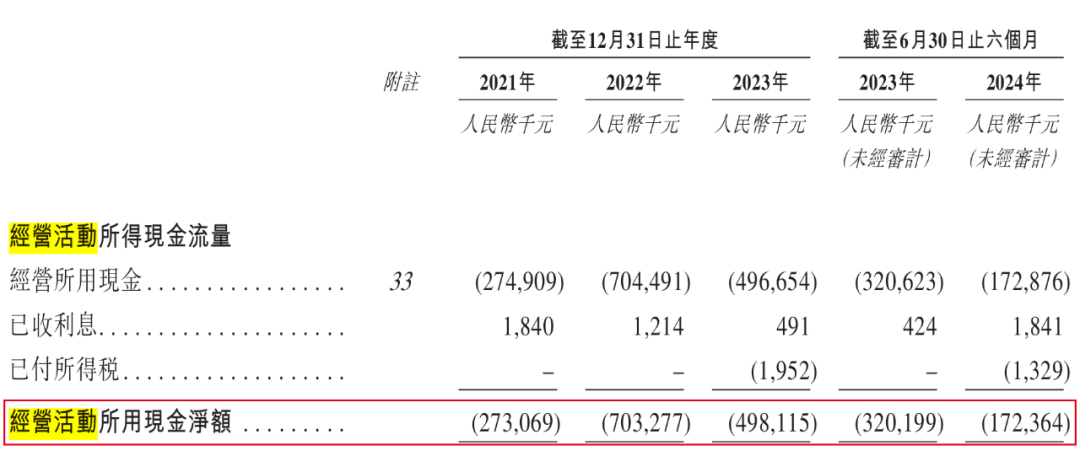

从企业自身来看,公司欠缺“造血能力”。2021年至2024年上半年,公司实现经营现金流净额-2.73亿元、-7.03亿元、-4.98亿元、-1.72亿元,长期处于流出状态。

图 /福瑞泰克招股书

在过往的发展中,福瑞泰克极度依赖投资。2021年6月至2024年5月,公司进行9轮融资,获得了约16亿元融资,但这些款项已基本消耗殆尽。

截至2024年11月17日,福瑞泰克已动用94.91%的筹集资金。

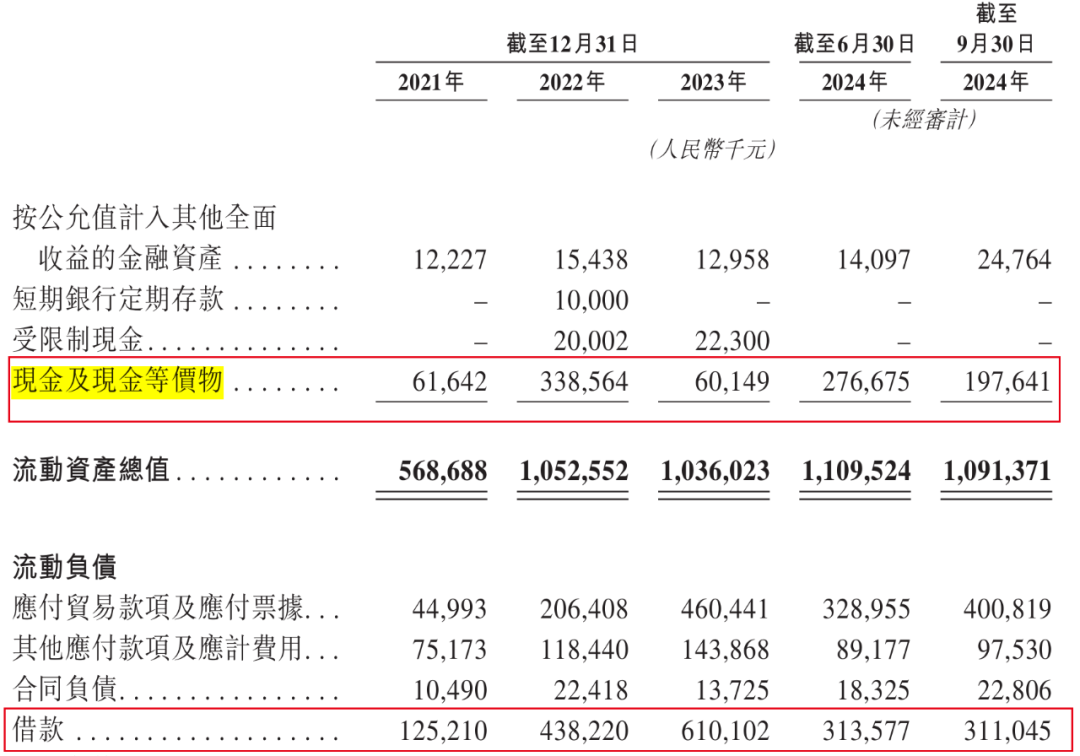

截至2024年9月30日,福瑞泰克的现金及现金等价物为1.98亿元、短期借款3.11亿元,资金链明显承压。

图 /福瑞泰克招股书

按照福瑞泰克的说法,截至2024年9月30日,公司拥有未动用银行融资11亿元。若单纯用于日常运营,这些资金自然可以支撑相当一段时间。

但若想支撑高额的研发投入,这些资金恐怕也难以支撑太久。福瑞泰克在招股书中声称,营运资金可满足目前及自本文件日期起未来12个月的需求。

仍值得注意的是,倘若福瑞泰克高额使用银行融资,既会增加债务,还要支付一定的融资成本。而上市只需要发行新股,成本低显得更加“经济”,融资额度也更高,福瑞泰克为何选择此时冲刺资本市场由此也可窥一二。

过去几年时间,福瑞泰克也曾是资本的宠儿。招股书显示,今年最后一轮融资过后,福瑞泰克的投后估值已经达到60.6亿元。

接下来,福瑞泰克能否如愿登陆资本市场,「子弹财经」将持续保持关注。

评论