文 | 化妆品财经在线CBO

近日,合成生物领域企业巨微(无锡)生物技术有限公司(以下简称:巨微生物)已接连完成两轮数千万级融资。投资方包括专注于健康美丽产业投资的云庐科创、上市公司佳禾食品董事长等。

据CBO不完全统计,这次投资事件是今年以来第15次合成生物领域的投资。随着合成生物概念原料持续火热,资本们不断押注该赛道,11个月投资金额达到数亿元。

01 下一个千亿风口赛道

作为21世纪生命科学领域的颠覆性技术之一,合成生物技术市场热度居高不下。

据CB Insights和B Capital分析,全球合成生物市场规模从2018年的53亿美元增长至2023年的170亿美元,预计在2028年将达到近500亿美元(约合人民币3637亿元),年均增长24%。

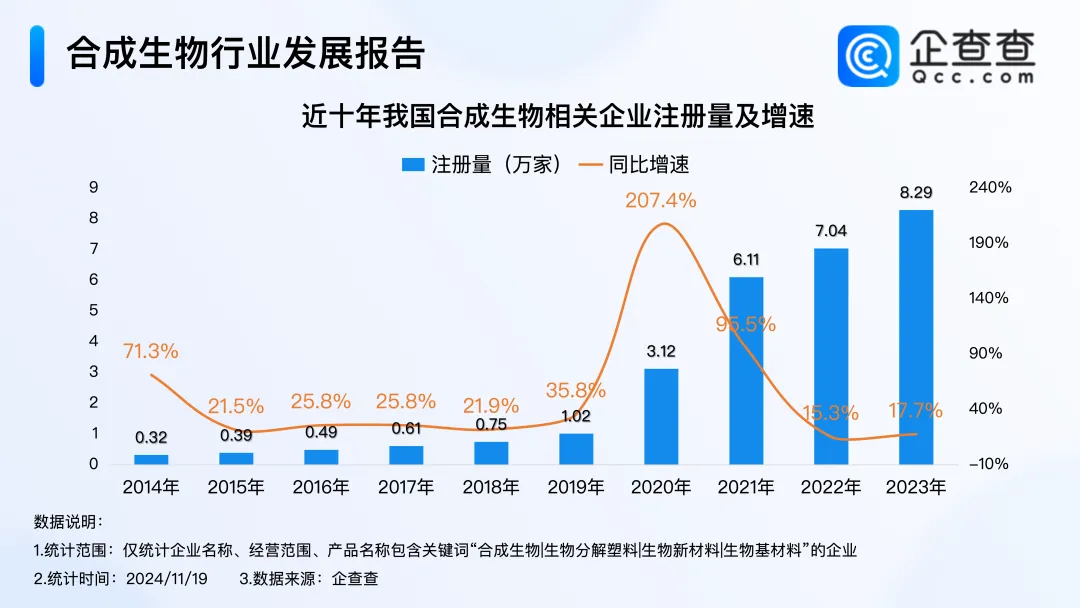

近十年,我国合成生物相关企业注册量也在逐年增加。企查查数据显示,2023年相关领域共注册超过8万家企业,创近十年注册量新高。

那么,如此火热的合成生物到底是什么?

公开资料显示,合成生物,也被称为“第三次生物技术革命”。从柴油等燃料,塑料、尼龙之类的化学品,再到角鲨烯、透明质酸、麦角硫因、胶原蛋白,甚至维C维A这样耳熟能详的化妆品热门功效成分等,过去只能通过动物提取、植物提取、石化来源获得的这些物质,现在都能够通过合成生物技术获得。

因此,在化妆品、医药、营养健康、食品、环保等多个领域它都显示出巨大潜力。近两年来,美妆行业内火爆的重组胶原蛋白技术,便是合成生物技术的应用领域之一。

众所周知,在美妆行业中,原料生产占据着核心地位。

然而,传统原料生产过程中面临着各种问题,包括杂质多、生物毒性大、生物利用率低、生产周期长等。如动植物提取物这样的重要天然原料,也通常面临着提取难度大、产量小、周期长的难题。

此外,在高端化妆品原料领域,国内企业竞争力相对较弱,许多高端原料受制于人。例如,在一些高端的护肤油脂、特殊功能的聚合物等方面,都是国际巨头占据着主导地位。

国内企业合成生物技术的发展,便能很好地解决原料提取难、关键原料受限等问题。McKinsey报告显示,原则上,全球60%的产品都可以采用生物合成法进行生产。

以巨微生物为例,根据其官方公众号信息,目前,企业以生物活性糖为切入点,通过基因编辑、微生物发酵等高科技手段,将复杂的生物合成路径简化为可控的工业流程,推出了多系列产品管线,广泛应用于美妆日化等多领域。

企业核心产品包括新一代透明质酸微HydroHA、半乳糖酵母样菌发酵产物滤液、超低分子铁皮石斛、超低分子银耳多糖、新型麦芽四糖、硫酸软骨素寡糖、岩藻糖以及静电纳米多元纺丝膜等。其中,多个成分具有美白、保湿、抗衰等美容功效。

据了解,巨微生物今年才开始正式运营,首先进军的便是美妆日化行业,在成立的第一年便与多个品牌建立了合作关系,签订的合同订单总额超过千万元,预计年度收入将超过千万并实现盈利。

02 国内美妆企业齐押注

面对不可忽视的合成生物热市场趋势,近年来,华熙生物、巨子生物、珀莱雅、丸美股份、贝泰妮等一众国内美妆企业纷纷加码该领域,或是投资、入股合成生物领域潜力企业,或是亲自下场布局上下游产业链。

作为国内较早布局合成生物的企业,华熙生物从2018年开始布局合成生物,并早已成为全球最大的透明质酸研发、生产、销售企业。

目前,华熙生物旗下拥有润百颜、夸迪、米蓓尔等化妆品品牌。近两年,公司先后实现了麦角硫因、胶原蛋白的产业化,在为下游客户提供原料的同时,也将原料应用在自身化妆品产品中。

其中,麦角硫因是一种天然的含硫氨基酸,广泛存在于人体、动植物和微生物体内。因具有抗氧化、抗炎、免疫调节等多种生物学功能,麦角硫因可应用于口服美容、功效护肤等场景。

曾经,由于该成分生产成本极高而难以被广泛应用,在合成生物技术发展后,麦角硫的价格明显降低,市场空间也变得更为广阔。中商产业研究院发布的数据显示,2020年,全球麦角硫因(EGT)市场规模达到了1亿元,并预计2027年将达到8.1亿元,年复合增长率(CAGR)为36.2%。

除华熙生物外,另一家聚焦生物技术的国货美妆企业巨子生物,在今年凭借明星产品可复美胶原棒收获了一张漂亮的成绩单。双十一活动期间,可复美胶原棒在天猫成为首个破亿单品。

魔镜洞察显示,10月,在天猫销售额TOP10护肤品牌中,可复美以1740.5%的同比增速,从第28名一跃成为第7名,力压雅诗兰黛、海蓝之谜等国际大牌。而胶原棒的最大技术亮点是添加了巨子生物的核心成分重组胶原蛋白。

作为当下国货美妆龙头企业,珀莱雅也并没有错过合成生物的技术风口。2022年,珀莱雅通过旗下基金,先是投资了中科欣扬,又在6月增资入股了多肽化妆品原料生产企业湃肽生物。值得注意的是,华熙生物在同月也入股了这家企业。

根据湃肽生物去年提交的招股书,2020年至2022年湃肽生物多肽化妆品原料收入占比最高,分别为53.64%、62.46%、64.61%,呈逐年上涨趋势。其中,仅仅华熙生物和珀莱雅两家化妆品公司,就在2022年为湃肽生物贡献了接近46%的营收。

此外,丸美生物也在合成生物领域持续加大着投入,今年8月,由中国生物发酵产业协会正式批准、以丸美生物为依托单位建设的全国重组功能蛋白技术研究中心正式成立。

据了解,当下丸美生物已完成重组功能蛋白的基因和细胞平台、菌种平台、活性蛋白平台这3大平台的建立,功能蛋白累计申请专利98项,围绕重组胶原蛋白申请专利25项,获得授权专利7项。

目前,丸美生物已完成对于重组胶原蛋白、重组弹性蛋白的稳定生产和产品化运用,在成果转化上,丸美相继开发了重组胶原蛋白、弹性蛋白等系列护肤品。例如,其主要成分为重组胶原蛋白的王牌产品胶原小金针,2023年,该产品全年GMV超过2亿元。

03 国际巨头抢滩生物技术市场

将目光放在国际市场,可以看到,如欧莱雅这样的国际美妆集团,也正在加强对合成生物等技术领域的产业和资本布局。

据CBO观察统计,近两年来,欧莱雅主要通过收购、投资等方式加码生物技术领域。光是今年,欧莱雅在该领域的投资便有三起。

4月,欧莱雅投资了英国高性能、可持续植物色素开发商Sparxell Sparxel;7月,欧莱雅与Debut Biotech公司签署协议,未来,Debut Biotech公司将开发十多种生物基成分,以取代目前欧莱雅全球美容和个人护理品牌中使用的传统成分,涉及皮肤、头发、彩妆和香水领域。

9月,欧莱雅旗下风险基金BOLD再投合成生物公司Abolis Biotechnologies,加码生物技术领域。

其中,棕榈油等植物原料的开发与合成是欧莱雅集团关注的重点之一。欧莱雅去年的初创公司Genomatica与今年投资的Abolis Biotechnologies,都能帮助集团利用合成生物技术开发棕榈油。

值得注意的是,中国生物技术公司也称为了欧莱雅的投资选择。去年,欧莱雅集团官宣对杉海创新进行少数股权投资。这既是欧莱雅旗下美次方投资公司首笔开放式创新投资,也是其首投中国创新生物科技公司。

被投的杉海创新成立于2017年,公司以“超分子共晶/离子盐技术”为应用核心,进行材料改性,以改善各类原料生产过程中诸如杂质多、生物毒性大、生物利用率低、周期长、环境污染严重等问题。

目前,杉海创新已为欧莱雅、华熙生物、敷尔佳、丸美、优时颜、溪木源等一众品牌定制专属原料并联合研发项目。相关技术也已在多个品牌中成功落地,如敷尔佳净颜精华液凝露、大水滴3点祛痘精华、米蓓尔轻龄紧致焕肤精粹水、野兽代码嬉油精华液等热销产品。

除欧莱雅外,其他美妆巨头也在不断加码着生物科技领域。例如,2022年12月,拜尔斯道夫集团宣布已收购比利时生物科技公司S-Biomedic的多数股权;2023年2月,德之馨宣布收购以色列生物技术公司Synergio少数股权;日妆巨头资生堂在2022年5月成立资悦基金后,投下的第一家企业,便是自研重组胶原蛋白生物材料的初创企业创健医疗;近日,联合利华宣布与农业创新企业Nufarm达成合作,共同开发甘蔗等未来作物来生产可持续的生物质油,以替代旗下美妆个护产品对石化成分的依赖……

可以看到,随着合成生物技术等原料端新兴技术的发展,国内外美妆企业的原料与科技之争正在不断升温,上游原料布局势必将再掀“风浪”。

评论