界面新闻记者 | 郭净净

12月2日早盘,华新水泥(600801.SH,06655.HK)A股、H股股价均大幅拉升,该股票A股上午以14.28元/股涨停开市后股价迅速回落,截至收盘其股价报收13.73元/股,涨幅回落至5.78%;同时,华新水泥港股股价当日上午一度涨超14%,截至收盘其涨幅回落至3.15%。

12月1日下午,华新水泥发布公告称,拟通过控股全资子公司海南华新泛非投资有限公司以56044万美元(并可根据《股权收购协议》价值减损条款进行向下的惯常调整)现金收购Holderfin B.V.持有的Caricement B.V.100%股权;通过全资子公司华新(香港)国际控股有限公司,在Associated International Cement Limited将其持有的Lafarge Africa Plc27.77%股权转入到Davis Peak Holdings Limited名下之后,以27769万美元(并可根据《股权收购协议》价值减损条款进行向下的惯常调整)现金收购Holderfin B.V.持有的标的公司DavisPeakHoldingsLimited100%股权。

此次交易总价约8.3813亿美元(并可根据《股权收购协议》价值减损条款进行向下的惯常调整)。交易完成后,华新水泥将间接持有最终标的公司Lafarge Africa Plc83.81%的股份。

界面新闻了解到,Lafarge Africa Plc是尼日利亚的一家上市公司,根据尼日利亚证券交易委员会相关规则,华新水泥在完成标的公司股权交割之后,须对Lafarge Africa Plc余下16.19%的公众股权进行强制要约收购。实际要约收购的股权数量,则由最终标的公司股东出售股权的意愿而确定。

本次交易构成关联交易。公告显示,此次交易中的卖方Holderfin B.V.持有华新水泥第一大股东Holchin B.V.100%股权(截至公告披露日,华新水泥第一大股东Holchin B.V.持有公司40.19%股权),为Holcim Limited(“豪瑞”)全资子公司。

据介绍,Lafarge Africa Plc于1959年2月26日在尼日利亚注册成立,并于1979年在尼日利亚证券交易所上市,已发行和已缴足股本为8,053,897,860.50奈拉,主要从事水泥、混凝土等建材产品的生产与销售。目前该公司在尼日利亚拥有4家大型水泥工厂及6家混凝土工厂,业务覆盖尼日利亚全国市场,其中水泥产能1060万吨/年,混凝土产能40万方/年。

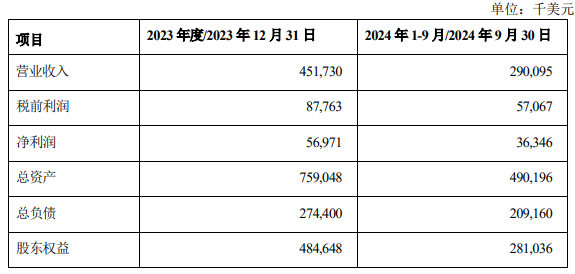

财务数据显示,2023年及2024年前9月,Lafarge Africa Plc实现营业收入分别是4.52亿美元、2.91亿美元,净利润分别是5697.1万美元、3634.6万美元,截至2024年9月30日总资产是4.9亿美元、总负债2.09亿美元。

华新水泥指出,以7倍EV/EBITDA比率和2023年EBITDA1.51亿美元计算,最终标的公司的企业价值预估为10.57亿美元。根据历史交易,非洲市场每吨水泥产能企业价值在100-150美元/吨之间。Lafarge Africa Plc拥有1060万吨/年的水泥产能,因此估算其企业价值在10.6-15.9亿美元之间。

另外,重置价值评估需考虑多种因素,包括但不限于公司资产的整体设施以及已安装设施的规模、技术和使用年限。仅考虑Lafarge Africa Plc采用现代技术的生产线以及产能最大工厂的自备发电厂,可以计算出其重置价值在12亿至14亿美元之间。

综合考虑上述方法,Lafarge Africa Plc的企业价值约为10.6亿美元至15.9亿美元。鉴于Lafarge Africa Plc截至2024年9月30日的现金为5300万美元、债务100万美元,预估Lafarge Africa Plc100%股份的价值在11亿至16亿美元之间。

华新水泥称,本次交易涉及向关联人士购买资产,系按照国际惯例而进行交易,公司已衡量相关交易风险,并在交易协议中采取相关保障措施,维护及保护公司利益和中小股东合法权益。考虑到上述不同的估值方法,董事会认为本次交易定价公平合理,符合相关法律、法规及本公司章程的规定。

海外发展为华新水泥当前重大战略规划。华新水泥表示,公司为首批走出去的中国水泥企业之一,在国内水泥业务业绩承压的局面下,海外业务业绩的提升已经成为稳定公司业绩的重要支撑。

截至2024年9月30日,该公司已在塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦、柬埔寨、尼泊尔、坦桑尼亚、赞比亚、马拉维、南非、莫桑比克、阿曼、津巴布韦等12个国家布局,海外水泥熟料产能为1544万吨/年,水泥粉磨能力为2254万吨/年。2024年1-9月,华新水泥海外水泥及商品熟料销量1204.63万吨,同比增长41%,实现营业收入59.36亿元,同比增长49%;实现净利润8.47亿元,同比增长32%。

华新水泥认为,尼日利亚为“一带一路”先行先试重点国家之一,为非洲第一人口大国和第一大经济体,经济发展潜力大,人口、经济、基建处于快速增长阶段,有望成为公司在西非发展的桥头堡。同时,尼日利亚水泥产业结构好,市场集中度高,全国仅三家水泥企业,且第一大水泥厂商占有50%以上的市场份额,加之当前人均水泥年消费量仅约140公斤,水泥行业发展潜力较大。

在该公司看来,此次收购的Lafarge Africa Plc是尼日利亚最早的水泥企业,在尼日利亚核心市场布局有四家大型水泥工厂,持有优质的石灰石资源,“在收购后公司具备进一步提升Lafarge Africa Plc经营业绩的能力从而实现可观的并购增值”。并购完成后,尼日利亚工厂作为公司在西非的重要战略支点,有助于其迅速拓展西非市场,打开新的发展空间。

华新水泥表示,本次交易完成后,预计公司资产增加,负债也有所增加。“考虑到尼日利亚经济发展前景、行业格局、市场环境,预计最终标的公司在未来经营期间内业绩稳步提升,交割后,预期将对公司的长期财务表现构成正面影响。”

本次交易的对价将以公司的自有资金及银行借贷、发行债券等外部融资资金偿付,整体而言,虽然交易完成后公司的流动资金将受影响,但整体流动性预期仍将维持稳健。界面新闻获悉,截至2024年9月30日,华新水泥货币资金为55.21亿元,流动负债合计是168.96亿元,总负债约为354.61亿元。

华新水泥也指出,因最终标的公司位于尼日利亚,其生产经营受所在国行业政策、市场情况变化、汇率波动等多方面不确定因素影响,并购标的公司未来经营状况存在不确定性,可能对公司当年和以后年度的业绩情况产生一定的影响。

此外,本次交易存在不被审批通过而导致交易失败的风险。据悉,华新水泥上述交易尚需提交公司股东会审议通过后方可实施,还须获得国家发展和改革委员会、商务部的批准,完成在中国外汇管理局的外汇登记,以及获得尼日利亚联邦竞争和消费者保护委员会的批准。

东吴证券12月2日最新研报认为,华新水泥此次大手笔收购尼日利亚水泥资产完善非洲布局,其海外水泥产能将大幅增加47%。据该机构测算,此次交易将一次性大幅扩充华新水泥海外水泥产能,标的公司Lafarge Africa Plc产能相当于华新水泥2024年三季度末海外水泥产能的47%,交易完成后华新水泥海外水泥粉磨产能合计将超过3300万吨/年。

上述分析机构还指出,2024年前三季度华新水泥海外水泥平均吨净利约70元,显著优于国内市场,“后续随着尼日利亚标的资产的交割和技改降本增效,有望贡献可观的利润增量”。

2024年前三季度,华新水泥实现营业收入247.19亿元,同比增长2.29%;归母净利润11.38亿元,同比下降39.26%。其中,就单季度而言,该公司第三季度实现营业收入84.82亿元,同比增长1.78%;归母净利润4.08亿元,同比下降40.17%。

华源证券近日研报认为,三季度,华新水泥收入同比增速由二季度的-0.54%回升到1.78%,同比增速重新转正;“我们判断主要由于公司海外产能增加导致”。该机构分析指出,国内看,2024单三季度全国水泥产量5.44亿吨,同比下降11.85%(2023年底华新水泥湖北、云南、湖南水泥产能分别占公司国内产能40%、23%、13%),其中湖北、云南、湖南三省三季度产量分别同比下降6.39%、13.19%、14.79%。价格方面,单三季度,武汉、昆明、长沙PO42.5散装水泥均价分别下降22元,上涨18元,上涨42元,预计华新水泥量价仍然承压。

就公司此次收购事宜及近期发展情况,界面新闻试图联系华新水泥。该公司证券部工作人员表示,该电话只用于接待投资者电话,不对媒体表态。界面新闻同时向公司公开的投资者邮箱发送采访函,截至发稿未收到相关回复。

评论