文|壹览商业 蒙嘉怡

编辑|木鱼

回顾第三季度,首店经济热度在持续攀升。

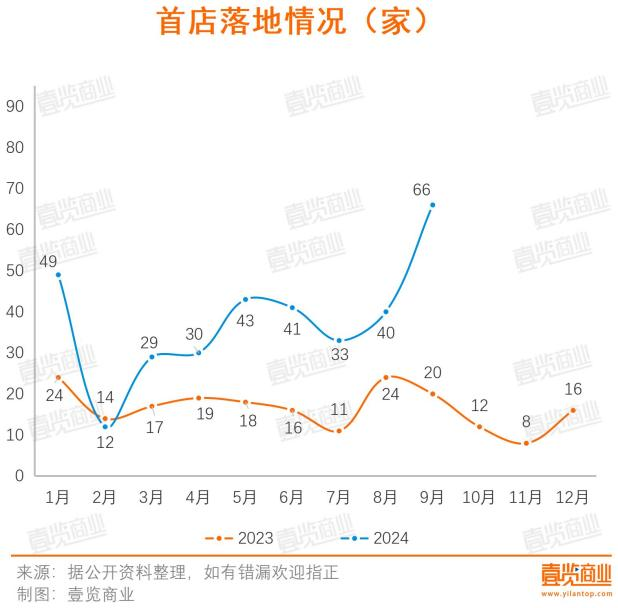

“全国首店”作为品牌的某个新形象的第一家或者品牌第一家线下门店,是各城市乃至各商场招揽的重点对象。继上半年引进204家全国首店后,第三季度又有不少首店亮相。据壹览商业不完全统计,2024年第三季度,品牌们共开出139家全国首店,同比增长152.73%,是今年开店数最多的一个季度。其中,9月份为新开门店最多的月份,数量达66家。

从品牌级别看,第三季度有3家内地首店、125家全国首店、2家亚洲首店、9家全球首店。在9家全球首店中,又有5家为海外品牌。

从业态分布看,穿和用是第三季度的热门业态,加起来共有86家全国首店,占比约为61.87%。其中,服饰依旧是热门行业,开出40家全国首店,占比达28.78%。

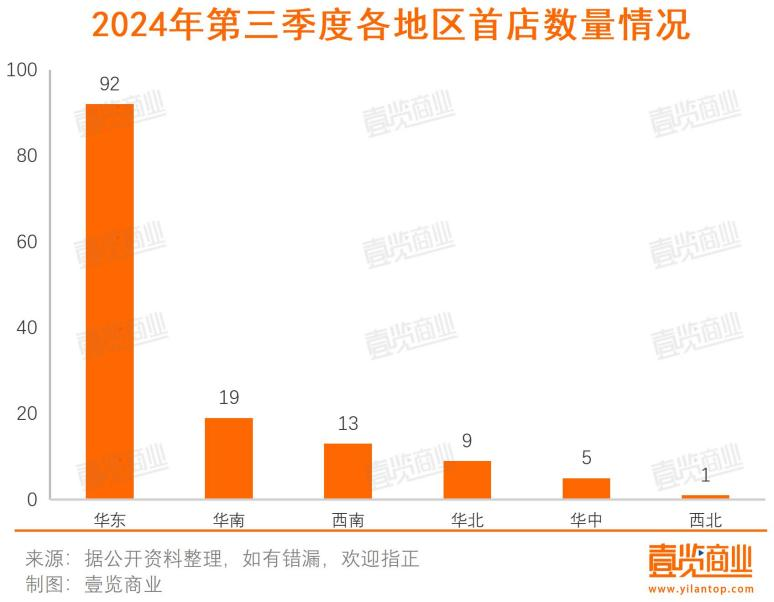

从区域分布看,华东地区依旧是首店集中地,第三季度共有92家品牌首店落地华东,占开店总量66.19%,而后是华南地区19家,占比13.67%;西南地区13家,占比9.35%。整个第三季度,东北没有全国首店落地。

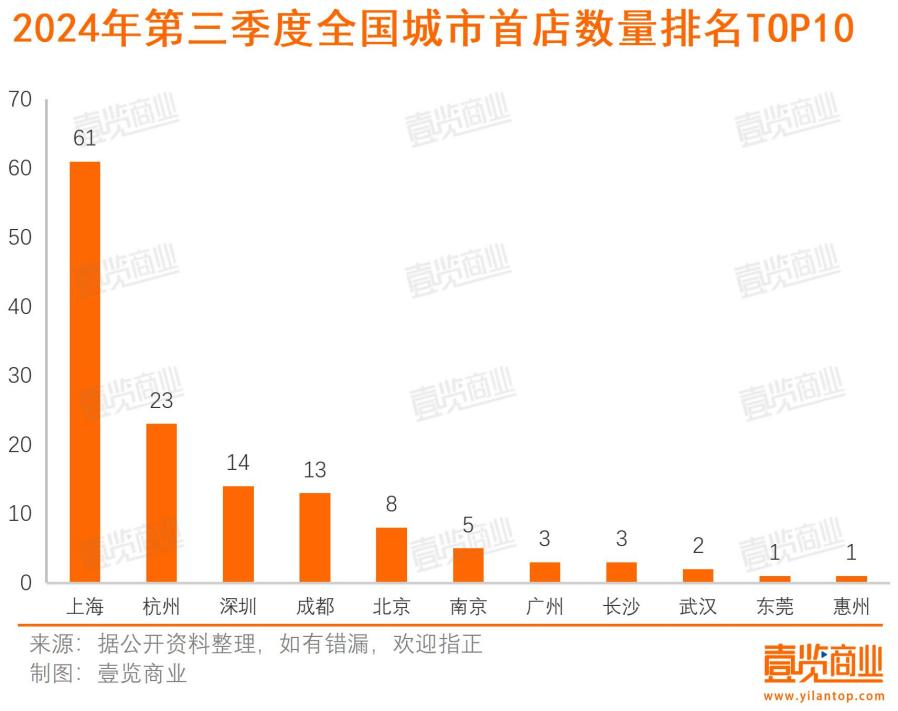

具体到开店城市,上海仍是首店收割机,落地61家首店;其次是杭州,共开出了23家首店;紧随其后的深圳和成都,三季度分别开设了14家、13家首店。

显然,全国首店主要聚焦在一线及新一线城市,这些地区具备较强的消费力、广泛的品牌认知度和高度成熟的商业环境,有利于品牌测试市场反应和建立影响力。

此外,各城市的热门商业体虹吸效应十分明显。2024年第三季度,杭州湖滨银泰in77吸引到6家全国首店,上海花木时光里有4家全国首店落地。

而且,随着行业集中度的提升,品牌愈发重视头部效应,太古系、万象系、银泰系等知名项目成为品牌首店的主要选择。以太古系项目为例,成都太古里、上海前滩太古里、北京三里屯太古里、上海兴业太古汇四大项目引入6家全国首店,其中,还有RESTUCCO开设的全球首店。

烘焙和茶咖成热门品类

俗话说得好,“民以食为天”,因此餐饮行业多年来都保持着较高的销售额。国家统计局数据显示,2024年前三季度,餐饮行业收入达3.94万亿,同比增长6.2%,增速位居前列。

2024年第三季度全国首店的数量,餐饮行业位列第二,仅次于鞋服行业,诞生了43家全国首店,占比达30.94%。而2023年全年共引进65家餐饮品牌全国首店,现在一个季度的首店数量就已达去年全年的近七成,足以见得此业态的火热程度。

具体来看,在新开的43家餐饮全国首店中,烘焙品类持续火热,有10家全国首店亮相,如PAOPAO Marché、Hibake、软虎虎、VERIE BAKEHOUSE、VITOR CASTRO葡式蛋挞等。

近些年,中国烘焙食品行业市场规模持续提升。2022年,我国烘焙食品行业市场规模达到2874亿元,近五年年均复合增长率为8.30%,2023年我国烘焙行业市场规模达到3102亿元,商启咨询预计,2030年中国烘焙食品市场规模将达到5241.3亿元。曾红极一时的墨茉点心局关闭多家门店,如今,从细分品类入手,推出了蛋糕店“软虎虎”,在长沙三店齐开,想必是瞄准了这一发展机会。

中国食品产业分析师朱丹蓬指出,随着生活节奏的持续加快,消费者对烘焙类产品的刚需度在不断提升,需求上涨,供给这块必然也有所反应。而且,高端烘焙的毛利率可达500%这也是参与者“前仆后继”的主要原因。

不过,烘焙赛道依然很卷,淘汰者众多。窄门餐眼数据显示,截至11月12日,全国面包烘焙赛道近一年新增门店9.20万家,净增门店仅有281家,关店数量高达9.17万家。老品牌克莉丝汀轰然倒闭;网红品牌牛角村无预警申请破产;熊猫不走倒闭跑路……红餐大数据显示,烘焙门店的平均存活周期只有32个月。

现在的烘焙品牌,需要找到如何穿越周期。而壹览商业发现,这些新出现的品牌开始“抛弃”商场,走上街头,有近半品牌首店为街边店。

以往,网红烘焙赛道的主战场一直都在商场,如好利来,有43%的门店属于商场店;鲍师傅有51%的门店位于商场;泸溪河也有45%的门店位于商场。PAOPAO Marché首店选择的上海前滩太古里,就有15家面包甜点门店。

这类品牌的生意都是流量驱动型,所以选址通常集中在年轻人多、品牌势能高的购物中心或城市地标。但是,购物中心房租高昂,竞争激烈,也为品牌带来了巨大的生存压力。朱丹蓬表示,很多购物中心的人流量在降低,但租金在持续上升。走上街头,对品牌来说,房租更便宜、客群更多元,生存几率也就更高。而且,从整个品类看,现在已经来到一个全方位、多维度开店的节点,将来的街边店或许会越来越多。

除了烘焙品牌备受关注外,茶咖品牌的表现也较为亮眼。据壹览商业不完全统计,2024年第三季度,至少有15家茶咖品牌的全国首店亮相,其中包括9家咖啡品牌、6家茶饮品牌,如ang tea艾熟茶、林里·茶坊、The world 4 u、邦德咖啡等。

从选址看,所有的咖啡品牌都将首店选在了上海市,这与当地的“咖啡基因”脱不开关系,品牌不需要花费过多的时间与精力教育市场。《2024中国城市咖啡发展报告》显示,上海拥有9553家正在营业的咖啡馆,占全国的6.1%。

而且,这些咖啡首店中,有不少是由奢侈品品牌跨界而来。如意大利奢侈品牌杜嘉班纳在中信泰富广场开设全球首家咖啡馆DG Caffè;轻奢品牌COACH开设中国首家品牌咖啡店The COACH Coffee Shop;日本珠宝品牌MIKIMOTO开设全球首家咖啡店。

这些跨界选手更多是将咖啡店作为一个补充业态,将门店分为零售区域和餐饮区域,餐饮区域主要用于维持与消费者之间的联系。此外,奢侈品品牌通过开设咖啡店能够触及更广泛的消费者群体,甚至有机会转化为更高端产品的潜在买家。

“非标首店”成亮点

在首店业态中,壹览商业发现,不少品牌以旗舰店、概念店、精品店乃至会员店、主题联名店等“非标”形式亮相。例如,斯凯奇推出了中国首家会员店;a blueberry推出全国首家旗舰店;Onitsuka Tiger的中国首家Red Concept Store等。

这些品牌从内容、场景等方面将首店概念进一步延展,力求在门店的呈现形式上向消费者传递出自身的品牌理念,“升级版”门店明显增多。据壹览商业不完全统计,2024年第三季度,至少有22个品牌推出非标首店,鬼冢虎更是在上海、北京分别开出了2家非标门店。

具体来看,穿、用这类零售业态更喜欢概念店、旗舰店,餐饮品牌更热衷主题店和细分业态的专门店。

品牌发力非标首店,一方面能够升级品牌形象、彰显品牌性格。如M Stand的全国首家Coffee Lab店,通过门店独特的商品供给,和与其他门店不同的装潢,来提升M Stand品牌的辨识度,并向消费者传递“精品咖啡”的概念,拉高了品牌的调性;单农的全国首家艺术概念店,运用清水混凝土和榫卯浇筑建构,店内还摆放了巨大体量的雕塑作品,利用充满冲突感的张力,表达品牌的内在追求。

另一方面,这类非标首店能够开拓新的消费场景。如海马体在杭州来福士开出了baby & kids HIMO海马体儿童摄影全国首店,为其开拓了儿童摄影市场;茶颜悦色开出硬折扣量贩GO,正式进军量贩零食赛道。

此外,“全国首店”这个名头,本身就具有一定讨论度。资深商业零售专家王国平指出,这类非标准化门店的涌现,实质上是品牌方在营销策略上的一次适度创新尝试。它们通过独特的装潢设计和商品供应,成功吸引了消费者前来打卡体验,在这一过程中,能够转化一部分潜在顾客为忠实消费者。而且,消费者的到来也能够为商圈带来热度,对于品牌方和物业方而言,无疑是一个双赢的局面。

最后

从第三季度的数据看,“首店经济”热度有增无减。品牌们以创新的产品与体验,不仅推动了相关业态的进一步发展,也丰富了市场选择。

值得一提的是,在这些全国首店中,有近60个品牌为国际品牌,其中,加拿大骑行装备品牌“7mesh”、日本眼镜品牌“白山眼镜店”、美国鞋履品牌“Saucony索康尼”、意大利服饰品牌“C.P.COMPANY”等超30家国际品牌是首次进入中国市场。

在壹览商业看来,海外品牌全国首店占比增加,与国内经济发展活力提升密不可分,也是国内商业正不断走向成熟的重要标志,更有助于国内加快建设更多具有全球重要影响力的消费中心。

评论