文|子弹财经

刚刚过去的11月,友邦人寿保险有限公司(以下简称“友邦人寿”)动作频频。

11月25日,浙江金融监管局公布行政许可批复,同意友邦人寿筹建浙江分公司。这是年内继安徽、山东、重庆三地之后,友邦人寿又一省级分公司获得批筹。

同样是在11月,友邦人寿高层现重大人事变动。继李源祥卸任董事长之后,友邦人寿总经理一职也发生变动。张晓宇卸任后出任友邦保险集团区域首席执行官,“平安系”女将余宏将接棒张晓宇。

自2020年6月至今,友邦人寿分公司改子公司已有4年时间,期间友邦人寿持续加大在中国市场的布局,将业务拓展至10个省市。在加速跑马圈地的重要时刻,这一系列高层变动备受业界关注。

1、将帅齐换

11月22日,友邦保险发布公告称,任命友邦人寿总经理兼首席执行官张晓宇为区域首席执行官。公告显示,张晓宇将负责友邦保险于中国内地、韩国和越南经营的业务。

友邦表示,张晓宇将继续履行其现有职责,直至高级管理层任命正式生效。

张晓宇是一位75后友邦老将,加入友邦已有20多年时间。

公开资料显示,出生于1976年的张晓宇,毕业于复旦大学,拥有北美精算师资格认证。毕业后,便加入了友邦。历任美国友邦保险有限公司上海分公司副总经理暨业务发展总监,以及原友邦保险中国区首席市场官、首席业务执行官等重要职务。

2020年6月,友邦保险“分改子”获批后,张晓宇正式出任友邦人寿执行董事、总经理兼首席执行官,全面负责公司各项业务的运营与管理。

而这份公告发布前一周,友邦人寿官网在11月14日披露董事长变更公告。公告称,友邦人寿董事长李源祥因工作安排原因,自2024年10月31日起不再担任公司董事及董事长。

李源祥将继续担任友邦保险集团首席执行官兼总裁。

新一任董事长人选尚未确定。据友邦人寿披露,根据相关监管规定、公司章程和股东决议,现任非执行董事陈荣声代为履行董事长职责。

经对比友邦人寿2023年年报和2024年第三季度偿付能力报告,「子弹财经」发现,自今年以来友邦人寿核心管理层多位高层发生变动。

友邦人寿总精算师张敏;副总经理兼首席风险官、合规负责人林红;副总经理兼首席投资官陈佳三人离任。

新任命谷刚为副总经理兼首席客户官;何永豪为总精算师;高汉强为总经理助理兼首席风险官、临时合规负责人。

2、“挖角”平安

回溯友邦保险发展史,其由美国人史带于1919年创立。

经过百年的发展与变迁,目前友邦保险已成为一家在中国香港联合交易所上市的人寿保险集团,总部设于中国香港,其业务覆盖亚太区内的18个市场,包括中国内地、中国香港、泰国、新加坡、马来西亚等国家和地区。

1992年友邦保险在上海设立分公司,是改革开放后最早一批获发个人人身保险业务营业执照的非本土保险机构之一。

2020年6月,友邦保险获得原中国银保监会批复,将友邦保险有限公司上海分公司改建为独资人身保险公司——友邦人寿保险有限公司。

从股权结构来看,友邦保险作为友邦人寿的实际控制人,持有友邦人寿100%的股权。

“分改子”后,友邦人寿持续加大在中国内地市场的布局。而人才短缺也随之而来,从友邦人寿今年的高层人事调整来看,该公司似乎颇为偏爱“平安系”高管。

11月22日,张晓宇任区域首席执行官的同时,其继任者也浮出水面。

根据张晓宇发出的内部信显示,平安人寿原总经理余宏将加入友邦人寿接棒张晓宇担任首席执行官。未来余宏将全面负责友邦人寿的战略规划和执行,以及日常经营管理。

余宏是一位“平安系”女将。公开资料显示,现年56岁的余宏于1997年加入平安系统,历任平安人寿总部保费部收费企划室主任,董事长办公室主任、副总经理,重庆分公司副总经理、总经理,总公司总助、常务副总经理、CEO、总经理等职务。

2017年,余宏出任平安人寿总经理,2024年9月卸任。

友邦人寿对于“平安系”高管的偏爱,早在李源祥加盟时就显现出来。友邦保险集团曾以2亿“转会费”+5000万元年薪,挖角时任平安集团联席行政总裁李源祥,李源祥也因此被业界称之为“天价外脑”。

在加入友邦人寿前,李源祥在平安任职16年,曾担任平安集团联席首席执行官、执行董事、常务副总经理、首席保险业务执行官等重要职务。

2020年6月,李源祥接棒黄经辉出任友邦保险集团首席执行官兼总裁。友邦“分改子”获批后,李源祥出任友邦人寿首任董事长。

友邦人寿财报显示,2024年新上任的副总经理谷刚同样来自平安系统。从简历来看,谷刚曾长期在平安人寿任职,历任平安人寿多家分公司总经理。

此外据界面新闻报道,平安银行原行长特别助理蔡新发转战保险行业,已于今年10月初入职友邦保险集团,担任创新办公室负责人,并直接向新上任的首席执行官兼总裁李源祥汇报。

从管理层不难看出,自今年以来友邦对于“平安系”高管的引进力度加大。

张晓宇在内部信中提及,“相信凭借余宏女士在数字化转型、产品与服务创新、渠道变革等领域所积累的率富经验和卓越的领导力,必将为公司的特续发展注入多元的视角和全新的活力。”

作为管理团队的新力量,“平安系”高管不仅能为友邦人寿带来丰富的行业经验和先进的管理理念,更为重要的是,在当前的扩张战略下,友邦人寿亟需熟悉中国内地保险市场和监管政策的高管层,以适应公司的本土化发展。

3、盈利挑战

继安徽、山东、重庆三家省级分公司获批筹后,友邦人寿近日再落一子。

11月25日,浙江金融监管局公布行政许可批复,同意友邦人寿筹建浙江分公司。这是今年以来友邦人寿获监管批筹的第四家省级分公司,同时河北唐山、河南郑州、江苏淮安、湖北荆州等新中支在四季度接连获批筹。

「子弹财经」了解到,分改子4年时间,友邦人寿在原来北京、上海、广东、深圳、江苏5地展业的基础上,在天津、河北、四川、湖北和河南设立新分公司,将业务拓展至10个省市。

历年财报显示,截至2024年第三季度,友邦人寿总资产3821.18亿元较2020年底的1986.96亿元增长92.31%,4年时间资产规模几乎翻了一倍。

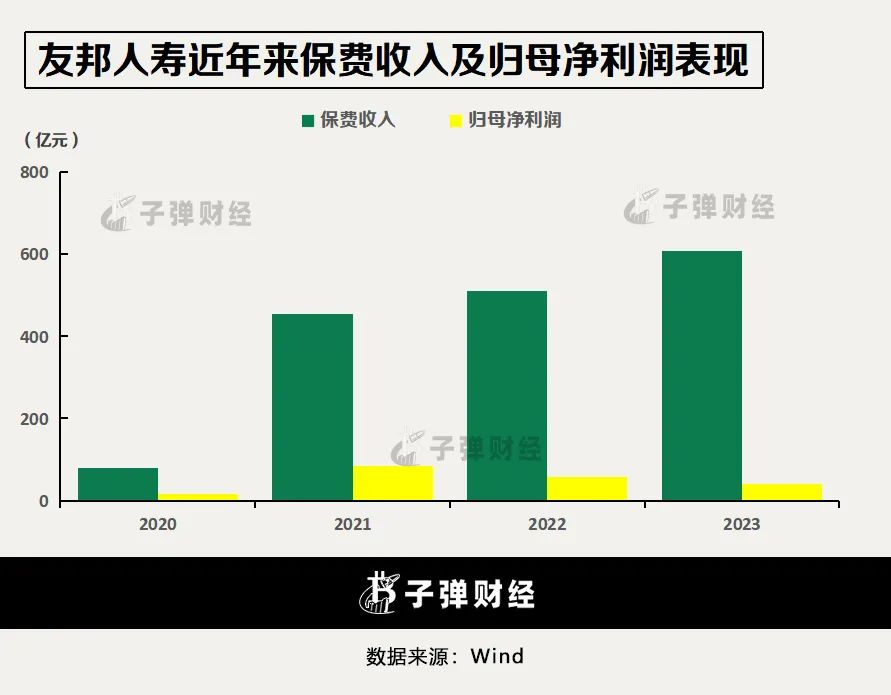

业绩方面,友邦人寿保险业务收入持续上涨。2020年至2023年,该公司实现保险业务收入78.92亿元、453.30亿元、510.37亿元及607.61亿元,2021年至2023年同比增速分别为13.90%、12.59%及19.05%。

但友邦人寿净利润表现远不及保费业务收入。2020年至2023年,友邦人寿归母净利润分别为15.51亿元、83.39亿元、57.35亿元及41.16亿元,2021年至2023年同比增长437.65%、-31.23%及-28.23%。

不难看出,友邦人寿归母净利润自2021年迎来一波大幅上涨后,已经连续两年下滑。

随着友邦人寿业务量的扩张,运营成本也随之增加。

财报数据显示,友邦人寿赔付支出、提取保险责任准备金均大幅上涨。

2023年,友邦人寿的赔付支出分别为104.7亿元,较2022年的87.24亿元增长17.46亿元;提取保险责任准备金为383.4亿元,较2022年259.82亿元大增123.58亿元。

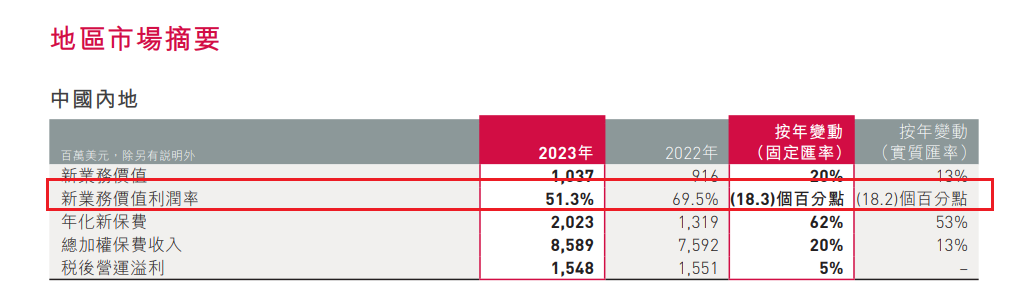

此外需要关注的是,长期以来友邦新业务价值率一直领跑国内寿险公司。

新业务价值率是一年新业务价值与对应首年保费收入的比值,可以反映寿险公司新业务的质量,新业务价值率的高低直接关系到寿险公司未来的增长和盈利能力。

但根据2023年母公司友邦保险年报显示,友邦保险中国内地的新业务价值率51.3%,较上年同期的69.5%,下滑18.2%。

对此,友邦保险在财报中称,中国内地新业务价值利润率的下滑,主要是因产品组合转向长期储蓄及内地银行保险贡献增加。

图 / 友邦保险2023年年报

今年以来友邦人寿净利润改善明显。偿付能力报告显示,截至三季度末,友邦人寿实现保险业务收入624.2亿元,同比增长22.12%;净利润达45.88亿元同比增长15.37%,且已超过去年全年。

当下,业界颇为关注的问题是:未来谁将接替李源祥掌舵友邦人寿?在新任将帅的带领下,友邦人寿的净利润能否持续改善?「子弹财经」亦将保持关注。

评论