文 | 零售公园 象升

大中华区业绩承压,星巴克有了新想法。

图源:彭博社

2024年11月21日,彭博援引知情人士消息称,星巴克正探索中国业务的不同可能,或将出售业务股份。这意味着,星巴克中国有可能步入麦当劳中国、百胜中国等企业的后尘。

星巴克中国之所以积极求变,很大程度上都是因为中国咖啡市场竞争愈发激烈,公司正面临巨大的下行压力。

参照麦当劳中国、百胜中国等企业的经验,出售中国业务股份后,星巴克在本土化、数字化等方面的竞争力或将显著抬升。

不过需要注意的是,目前中国咖啡低价化趋势十分明显,如何守住高端定位、夯实“第三空间”的竞争力,也是星巴克中国接下来需要直面的问题。

一、价格战成行业主旋律,高端咖啡不再受宠

尽管中国咖啡产业已发展数十年,但直到2016年后,伴随着新零售产业蓬勃发展,咖啡才真正剥离空间消费属性,回归饮品原形,成为大众消费品,催生出巨大的商业空间。

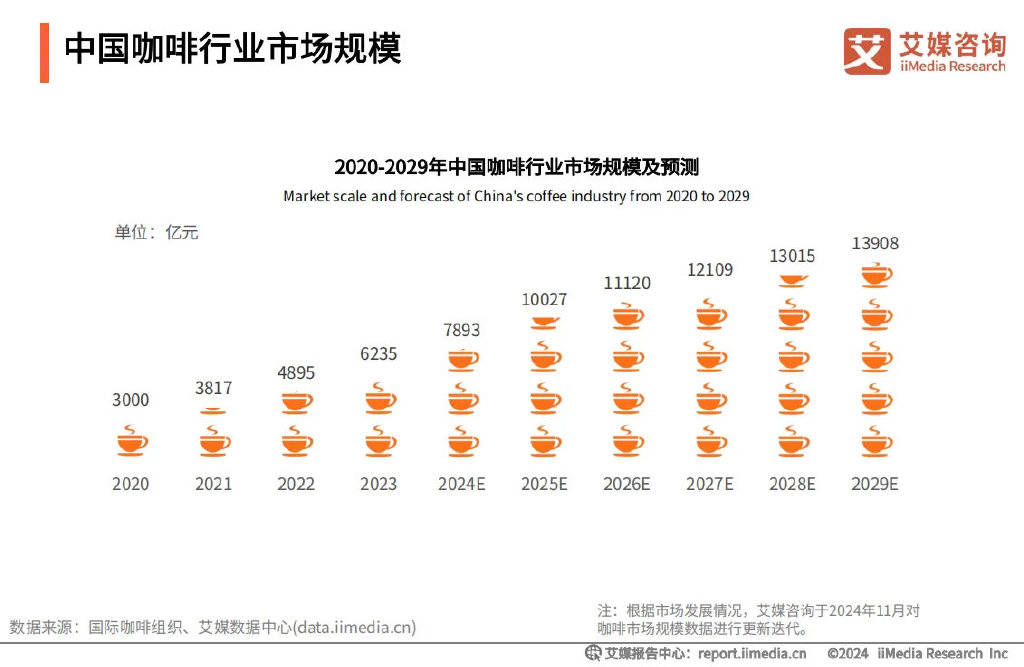

图源:艾媒咨询

艾媒咨询披露的数据显示,2020年-2023年,中国咖啡行业市场规模从3000亿元增长至6235亿元,复合年增长率为27.62%。

也正是在此背景下,一众新零售咖啡企业纷纷在资本的助推下疯狂扩张。以瑞幸为例,其成立于2017年10月,主打“快取店”,能够以较低的租金和装修成本迅速扩张。2019年5月,成立仅18个月的瑞幸登陆纳斯达克,创截至当时独角兽最快上市纪录。

官方资料显示,截至2023年6月,瑞幸咖啡门店数量突破1万家,成为中国首家破万店的连锁咖啡品牌。2023年,瑞幸咖啡营收249.03亿元,超越星巴克中国,成为中国市场最大的咖啡连锁品牌。

不过需要注意的是,新零售咖啡企业亮眼的业绩增速不仅建立在海量门店之上,更离不开声势浩大的价格战。

眼看着中国咖啡市场蓬勃发展,以及瑞幸咖啡大肆掘金,近年来,越来越多的企业入局相关赛道。观研天下数据显示,2023年,中国咖啡相关企业数量已达38.49万家,同比增长15.65%。

随着入局玩家越来越多,竞争愈发激烈,以瑞幸、库迪为代表的咖啡企业不约而同祭出了“价格战”。

图源:库迪

2023年2月,成立不足半年的库迪咖啡率先推出“百城千店咖啡狂欢节”,活动期间旗下数十款单品9.9元起售。两个月后,瑞幸咖啡也宣布启动9.9元店庆促销。

更有甚者,2024年6月,蜜雪冰城旗下幸运咖直接“开启咖啡6块6时代”,全国所有门店约20款饮品均可享6.6元的优惠价格。

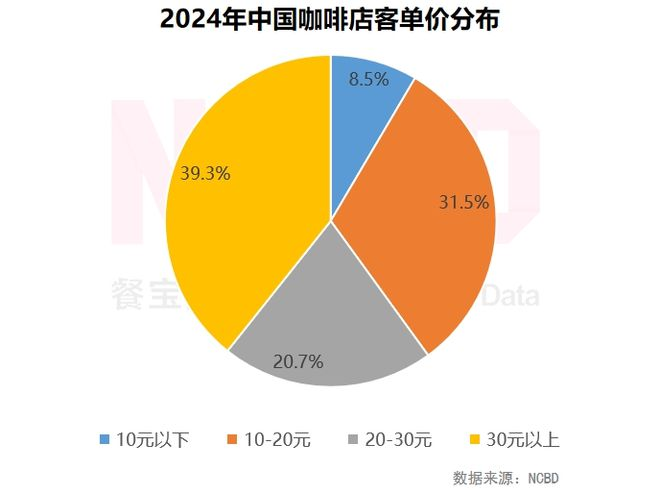

图源:NCBD

一众咖啡企业纷纷内卷极致低价的背景下,高端咖啡已经成为中国咖啡市场的“少数派”。NCBD披露的数据显示,2024年,中国60.7%的咖啡店单价都低于30元,其中更有40%的咖啡店单价低于20元。

在此背景下,聚焦高端咖啡的星巴克中国迎来了至暗时刻。

二、屡屡上线促销活动,星巴克中国经营质量恶化

财报显示,2024财年(截至2024年9月29日),星巴克中国净新增790家门店,同比增长12%,创历史新高。尽管门店规模有所扩大,但同期星巴克中国营收29.58亿美元,同比下跌1.4%。

星巴克中国的业绩之所以没有和门店规模保持相同的高增速,很大程度上都是因为其被迫卷入了价格战。

尽管曾明确表态不参加价格战,但近年来,星巴克屡屡上线“满70元减15元”“69.9元限时三杯指定饮品”“49.9元双杯新品咖啡”等优惠活动。财报显示,2024财年,星巴克中国平均客单价同比下降8%。

价格战愈演愈烈的背景下,星巴克蜻蜓点水的降价举措仅能勉强稳住存量消费者,很难开疆破土。2024财年,星巴克中国同店交易量同比持平。

图源:星巴克

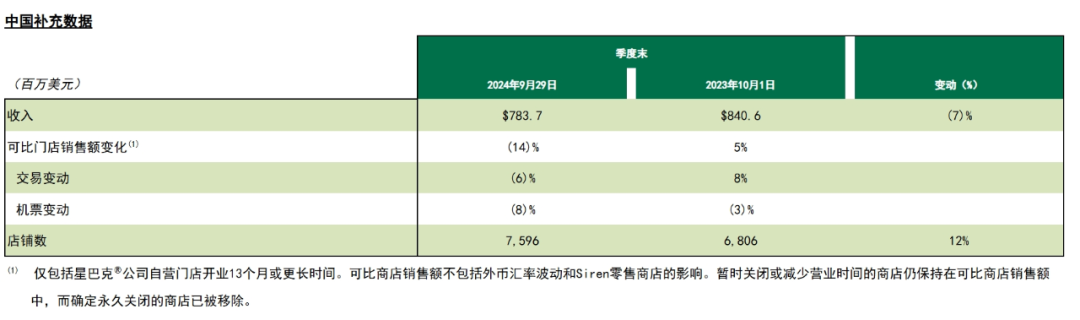

更令星巴克感到焦虑的是,随着中国咖啡市场价格战愈演愈烈,其中国区业务甚至连“原地踏步”都难以做到。财报显示,2024财年Q4,星巴克中国营收7.84亿美元,同比下滑7%。可比门店销售额下降14%,客单价下滑8%,订单量下跌 6%。

面对岌岌可危的中国业务,星巴克正计划引入“外援”。2024财年Q3财报会议上,时任星巴克董事长兼CEO纳思瀚表示,“随着战略演变,我们正处于探索战略性合作伙伴关系的早期阶段,以进一步增强竞争地位,加速增长和创新,在中国取得长期胜利。”

尽管2024年8月,纳思瀚突然卸任星巴克CEO,但继任者布莱恩并未改弦更张。

2024财年Q4财报会议上,布莱恩表示,所有迹象都表明,中国的竞争环境非常激烈,“我们将继续探索可以帮助我们长期发展的战略合作伙伴关系。”

三、背负“第三空间”包袱,麦当劳模式难救星巴克

星巴克之所以不打算继续亲力亲为经营中国市场,固然是因为星巴克中国此前的业绩证明了自身的经营理念已经不再适合中国市场,另一方面,或许也是因为看到了“麦当劳模式”蕴含着巨大的想象力。

2014年前后,因食品安全丑闻,麦当劳中国区业绩不断走低。财报显示,2015年,麦当劳包括中国在内的高增长市场营收同比下跌近10%。

图源:麦当劳

为了挽回日趋萎靡的业绩,2016年3月,麦当劳中国宣布出售20年特许经营权。2017年8月,麦当劳将中国内地和香港市场共计约2700家麦当劳餐厅的20年特许经营权,以总价20.8亿美元,出售给中信集团与凯雷。

引入中国资本后,麦当劳在本土化、数字化等方面持续精进。比如,2020年,麦当劳中国打造了100%本土的数字化团队及研发中心。随后,麦当劳中国上线麦当劳App、无接触智能取餐柜等数字化服务。

官方资料显示,目前麦当劳中国手握数亿会员,超90%订单来自数字化渠道,单日高峰订单量达数百万。

与此同时,麦当劳中国还屡屡结合中国消费者的喜好,推出肉夹馍、酥酥多笋卷、贡菜卷等高度定制化的产品,吸引了海量忠实的“麦门”。

数字化增效叠加本土化,极大地推动了麦当劳中国门店市场影响力扩张。财报显示,截至2024年9月末,麦当劳中国门店为6543家,同比增长961家,为麦当劳全球新增店数最多的地区,过去一年贡献了麦当劳全球约59%的新店。

由此来看,中国业务萎靡不振的背景下,星巴克“探索战略性合作伙伴关系”,似乎是希望借“麦当劳模式”打开想象空间。

不过需要注意的是,与麦当劳本身就是平价快餐品牌不同,星巴克目前面临的最大挑战在于,其主打“第三空间”,房租成本较高,因而只能选择销售高端咖啡。

然而如前文所述,目前中国咖啡行业内卷严重。为了提升竞争力,诸多咖啡企业纷纷进行业务模式创新,主打“快取店”,成本包袱相对有限,因而可以供应极具性价比的咖啡产品。

经济飞速发展之时,提供“第三空间”的高端咖啡确实有不少受众。然而,近年来,因经济承压,消费者消费日趋保守,高端餐饮品牌经营压力陡增。

比如,2024年上半年,海底捞客单价为97.4元,同比下降5.34%。同期,奈雪的茶的客单价为27.5元,也同比下降15.12%。

在此背景下,主打平价快餐的麦当劳都不得不降价求生。2024 年以来,麦当劳中国数次推出“10元吃堡”促销活动。

无独有偶,2024 年麦当劳中国“88金粉节”活动持续时间超过一个月,创公司史上最长记录。活动期间,麦当劳中国向消费者提供超值套餐优惠、经典人气小食以及限定周边。

对此,麦当劳CEO肯普钦斯基表示,“中国目前的环境竞争非常激烈。无论是在我们这一行业,还是在广泛的消费品行业,消费者非常非常想要寻求优惠。”

归根结底,过去几年,星巴克中国的业绩之所以稳健,或许并不是因为销售的咖啡产品口味独特,而是因为其主打的“第三空间”为忙碌的商旅人士提供了一个稀缺的办公、休息、社交场所。

近年来,迎合经济承压的大环境,一众咖啡企业纷纷内卷极致低价,诸多不再追求“第三空间”且手头拮据的消费者纷纷抛弃星巴克,选购低价咖啡。

在此背景下,聚焦“麦当劳模式”的星巴克中国确实可以提升本土化、数字化等方面的竞争力,但再怎么优化成本结构,星巴克和“外援们”或许也难以抛下“第三空间”的成本包袱,提供低价咖啡。

这也决定了,接下来星巴克或将继续囿于高端咖啡,难以摆脱市场空间逐步收窄的宿命。

评论