文|创业最前线

一则“燕京啤酒及旗下的燕京啤酒(山东无名)股份有限公司、燕京啤酒(山东)有限责任公司新增1条被执行人信息”的消息让燕京啤酒全国化之困浮出水面。

经历了啤酒巨头跑马圈地时代后,燕京啤酒如今却向着大本营华北地区收缩。

企业决策机制僵化、高端化起步太晚,燕京啤酒能否挽回“失落的十年”?

1、全国化推进更难

天眼查法律诉讼信息显示,11月25日,燕京啤酒及旗下的燕京啤酒(山东无名)股份有限公司、燕京啤酒(山东)有限责任公司新增1条被执行人信息,执行标的约2.84亿元,执行法院为邹城市人民法院。

图 / 天眼查截图

无名啤酒成立于1994年4月,曾是山东小有名气的地方啤酒品牌。无名啤酒系列产品先后被评为山东名牌、全国食品工业名牌产品。

自2000年开始,华润啤酒、青岛啤酒、燕京啤酒等龙头品牌开启了跑马圈地模式,通过兼并收购、合资建厂等方式不断抢地盘。

也是从2000年下半年到2001年上半年,燕京啤酒在山东并购或设立了3家啤酒厂,分别是无名啤酒、三孔啤酒和莱州啤酒。

据《21世纪经济报道》报道,燕京啤酒并购三孔和无名共投入2.15亿元,并共同承担了5亿元的债务。不过,由于价格战激烈,并购之后无名啤酒并未取得辉煌发展,随后几年效益连年下滑,持续亏损,最终在2019年1月正式停产。

2022年3月28日,山东产权交易中心官网挂牌公告显示,邹城市人民政府将持有的燕京啤酒(山东无名)股份有限公司39.46%国有股权,以底价1元挂牌转让。

根据评估基准日为2021年8月31日的资产评估结果,无名啤酒资产总额评估值为15000.48万元,净资产评估价值为-48487.14万元,39.46%股权的评估值为-19133.03万元。

审计报告亦显示,无名啤酒已多年没有营业收入,2020年亏损3336.48万元,2021年前8个月净利润为-8233.92万元。

另据燕京啤酒2021年12月公告,经与邹城市人民政府协商,为合理利用土地资源,促进土地集约节约利用,无名啤酒拟将位于邹城市名泉路968号及邹城市健康路大胡中街两宗地块交由邹城市人民政府纳入政府土地储备。

此次燕京啤酒及旗下的燕京啤酒(山东无名)股份有限公司、燕京啤酒(山东)有限责任公司成为被执行人,将对燕京啤酒业绩造成怎样的影响?「创业最前线」向燕京啤酒方面询问相关情况,截至发稿暂无回应。

事实上,前述经燕京啤酒并购或设立的另外两家啤酒厂——三孔啤酒和莱州啤酒处境也较为艰难。

据界面新闻2023年报道,北京燕京啤酒投资有限公司拟转让燕京啤酒(曲阜三孔)有限责任公司74.73%股权和燕京啤酒(莱州)有限公司55%股权,此外拟转让的还有该公司旗下的燕京啤酒(长沙)有限公司80%股权。

分析认为,燕京转让亏损子公司以优化产能、关厂提效。

公开资料显示,1995年,燕京啤酒并购北京华斯啤酒集团公司,啤酒产量率先突破50万吨,位居全国第一。

此后,燕京啤酒先后收购雪鹿啤酒厂、桂林漓泉和惠泉啤酒,成功进入内蒙古、山东、广西等多地市场,实现了全国化的市场布局。

但随着巨头们跑马圈地已经完成,啤酒企业推进全国化进程则愈发艰难。

据燕京啤酒2024年半年报,公司大本营华北地区营收达到45.92亿元,占比为57.08%,而在去年同期,该地区营收占比则为54.32%。

这也意味着,燕京啤酒的营收在全国范围内正在向大本营收缩。

2、“失落的十年”

过去的二十年里,2013年是中国啤酒行业的一道分水岭。

2000年-2013年,国内啤酒产量从2231万千升增长至5062万千升,期间复合年均增长率为6.5%,带动行业销售收入从2000年的446亿元增长至2013年的1814亿元。

受益于行业发展,燕京啤酒的营收在2013年创出137.48亿元历史新高。

而随着15-64岁这一啤酒主力消费群体人数的下降,销量也同步见顶。近三年,啤酒总产量保持在3560万千升左右,已经比2013年萎缩了三成。

2014年至2017年,燕京啤酒连续5个年度营收负增长。2018年-2019年,燕京啤酒营收增速微弱增长,增幅分别为1.32%、1.10%。2020年,燕京啤酒营收再次陷入负增长。

利润方面,2014年,燕京啤酒实现净利润7.26亿元,创出历史最高纪录,此后便一路下滑,2017年扣非净利润甚至出现了亏损。

2018年至2019年,公司净利润分别为1.80亿元和2.30亿元,业绩依旧低迷。2020年,燕京啤酒净利润下滑至1.97亿元,七年期间净利润缩水超过5亿元。

然而,屋漏偏逢连夜雨。

2020年10月,时任燕京啤酒董事长、总经理的赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施,不能正常履职,其职位由副董事长、常务副总经理谢广军暂代。

2020年底,耿超出任燕京啤酒集团董事长,后于2022年5月出任燕京啤酒董事长。

事实上,导致燕京啤酒开始“失落的十年”的其中一个原因在于企业决策机制僵化。

耿超在与华润啤酒董事会主席侯孝海的一次对话中曾经提到,过去燕京啤酒的组织体系过于庞大,“我刚来时,燕京啤酒上市公司共有15名董事,现在只有7名。过去分公司高管有七八个,副厂长一堆;现在实行“1+X”制,目标只有1名高管。”

当然,燕京啤酒也在调整自己的路线。比如在2021年,耿超提出了“二次创业、复兴燕京”的口号。

2022年以来,燕京啤酒先后经历了董事长、部分董事、监事成员、总经理等职位的人员变更,关停了一些产能落后的工厂或并厂。

从最新的2024年三季报数据来看,燕京啤酒的营收和净利双增,且增长幅度居啤酒四巨头(华润啤酒未公布三季报,不计入在内)之首,相关调整或见成效。

具体来看,前三季度,燕京啤酒实现营收128.46亿元,同比增长3.47%;实现净利润15.14亿元,同比增长31.01%。

青岛啤酒营收289.59亿元,同比下滑6.52%;净利润51.30亿元,同比增长2.63%。重庆啤酒营收130.63亿元,同比增长0.26%;净利润26.67亿元,同比下降1.56%。

而百威亚太营收约51.04亿美元,同比下滑6.1%;股权持有人应占溢利由去年前三季度的8.75亿美元减少至7.42亿美元。且百威亚太财报中指出,前三季度在中国的表现受到行业放缓影响,尤其是餐饮渠道表现持续疲弱,较大幅度影响了公司的整体业绩。

不过,从上述数据中也不难看出,尽管燕京啤酒在营收、净利增幅上领先,但其在总体金额方面仍排位靠后,增幅较大也有去年同期基数较低之嫌。

3、高端化起步晚

在近十年里,燕京啤酒掉队的另一个主要原因则在于高端化转型缓慢,其结果是市场份额下跌、企业业绩不佳且员工信心受挫。

如前所述,2014年开始,啤酒行业从追求规模增长转向利润的增长成为共识。

青岛啤酒自2014年开始实施“有质量的增长”战略,率先推出奥古特、逸品纯生、鸿运当头、全麦白啤、皮尔森、青岛啤酒IPA等高端产品;华润啤酒则在2017年提出“3+3+3”战略,开启高端化之路。

2021年开始,我国啤酒产业出现“量价齐升”趋势。

中国酒业协会数据显示,2021年啤酒利润总额为186.80亿元,同比增长38.41%;2022年利润总额225亿元,同比增长20%;2023年利润总额260亿元,同比增长15.1%。

而燕京啤酒在2019年才开始加码高端市场,陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端新品。

从2021年开始,燕京啤酒聚焦年轻化、高端化转型。此后,燕京啤酒力推U8大单品。另一方面,燕京啤酒内部推行了包括机制变革、生产变革、营销变革多项改革。这也让燕京啤酒业绩开始逐年增长。

然而,高端化起步太晚,让燕京啤酒不得不加码营销。

2020年以来,燕京啤酒相继签约王一博、蔡徐坤、张继科等做代言人。

2019年至2022年,其广告宣传费分别为4.41亿元、5.06亿元、5.6亿元及6.04亿元,同比分别增加6.6%、14.7%、10.66%及7.89%。不过,在2023年,公司的广告宣传费也有所回落,为5.54亿元。

这也让燕京啤酒的毛利率和净利率相比同行都较为弱势。

2023年,燕京啤酒的啤酒业务毛利率为38.89%,同期百威亚太、华润啤酒和重庆啤酒啤酒主业毛利率分别为50.4%、40.2%和49.75%。

净利率方面,燕京啤酒的销售净利率为6.01%,而青岛啤酒、重庆啤酒的销售净利润率分别达到12.81%、18.30%。

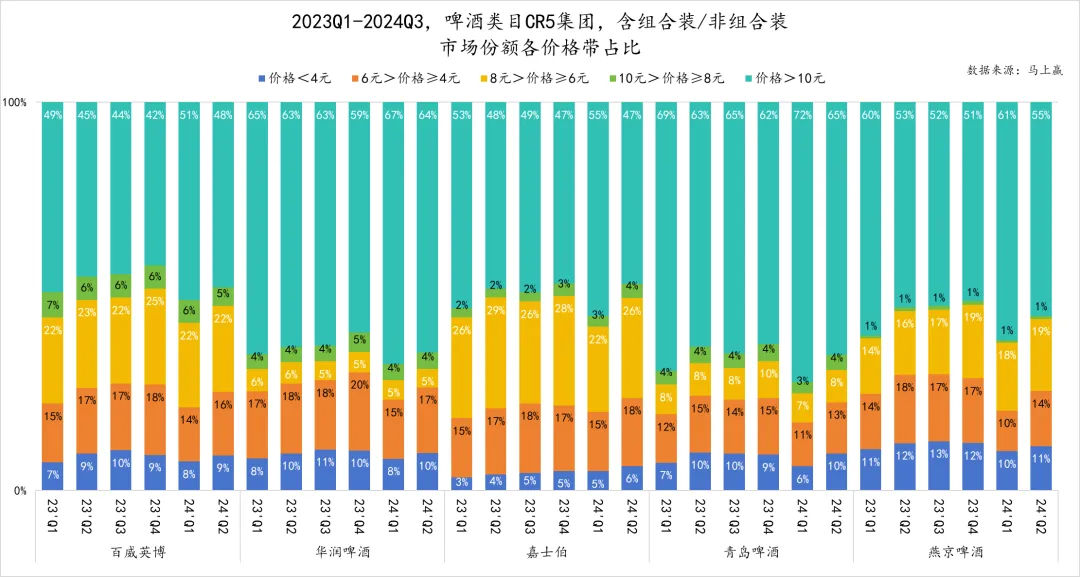

图 / 马上赢情报站

另一方面,据马上赢数据,燕京啤酒目前中低端价位产品销售额占比则相对更高。

值得注意的是,尽管高端化在一段时期内为啤酒巨头们带来了可观的业绩,但形势正在变化。

据国家统计局数据显示,2024年10月,中国规模以上企业啤酒产量180.7万千升,同比下降2.3%。申万宏源在研报中指出,餐饮渠道承压是啤酒消费疲软的主因。今年以来几家啤酒上市公司同样表现不佳,尤其第三季度较为明显。

行业正在调整收缩。国信证券研报指出,市场对2024年啤酒行业高端化节奏的预期依然偏悲观。

而燕京U8系列是燕京啤酒在高端化布局上的重要落子,也是提升吨价和毛利率的主打产品,但其发展空间或已不再广阔。今年上半年,燕京啤酒中高档产品的营业收入占比已达到68.54%。

长期以来,海外多数国家中高档酒占据消费主流,但中国啤酒市场低档酒仍占比较高。

目前,燕京啤酒中高档产品营收占比偏高,U8在当前的行业环境下会否显露疲态,导致后劲不足?公司面对新的消费环境又将作何调整?公司对此尚无回应。

当然,高端化仍是啤酒行业的趋势。与上一轮消费结构从低端向中高端整体结构性升级不同,未来啤酒的高端化或将分化得更加细致。

而经历了“失落十年”、全国化不足、高端化较晚的燕京啤酒,在这一轮变革中能否追回落寞的时间?「创业最前线」将持续关注。

评论