界面新闻记者 |

为加快煤电一体化进程,陕西煤业(601225.SH)拟斥资156.95亿元现金收购控股股东旗下电力资产。

12月6日晚间,陕西煤业公告,公司将通过非公开协议方式现金收购控股股东陕煤集团持有的陕煤电力集团88.6525%股权。陕煤电力集团于2016年7月21日注册成立,经营范围包括电力项目的建设、经营、运维和检修等。本次交易价格以2024年10月31日为评估基准日且经陕煤集团备案的陕煤电力集团评估净资产值177亿元为依据确定,陕西煤业本次收购股权价格为156.95亿元。

公告显示,2023年至2024年1月至10月,标的公司陕煤电力集团分别实现营收177.33亿元、117.37亿元;分别实现利润总额为26.6亿元、17.91亿元;账面上的负债合计分别为230.24亿元、250.87亿元。标的按照净资产账面值117.78亿元,评估值177.0亿元,评估增值59.26亿元,增值率50.31%。

万联证券资深投顾屈放向界面新闻记者表示,本次收购是陕煤集团加快优质资产整合,提升煤电一体化进程。未来有利于陕西煤业降本增效。同时也是陕西国有资产加快整合步伐,未来有望吸收合并其他优质资产提升陕西整体能源利用率。借助上市公司的平台更好地资产证券化的过程。本次收购采取现金收购的方式,同时由于实控人一致,并且收购价格属于净资产评估价收购,因此收购进程应该比较顺利。

“一方面,未来陕西煤业会注入一些集团的优质资产。另外,不排除上市公司会继续加强收购电力领域资产。”屈放认为,“对上市公司来说,收购电力企业可以调节煤、电两方面业务的利润比,有利于企业实现降本增效。”

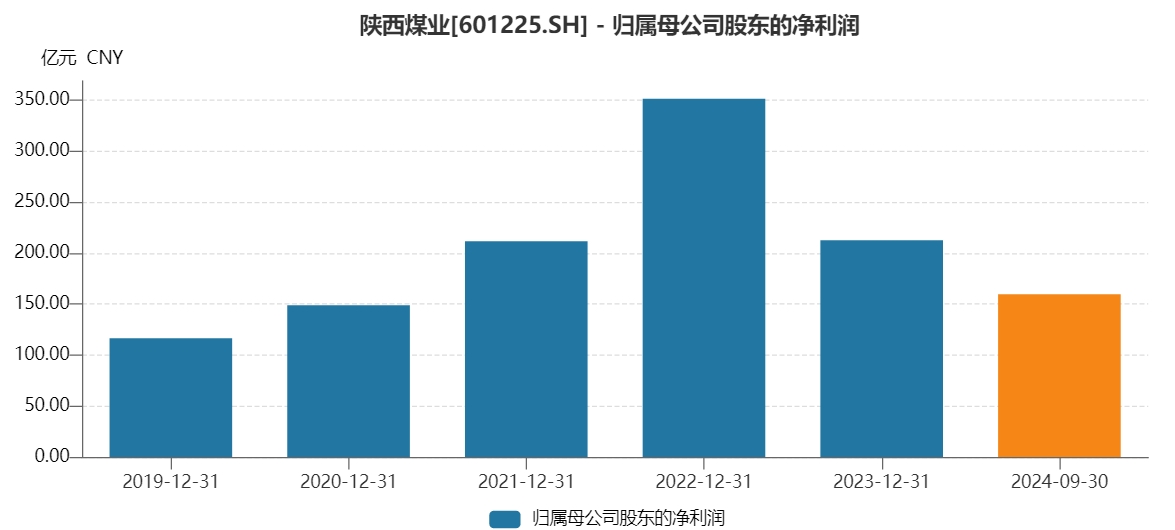

根据民生证券最新研报显示,以其预测陕西煤业2024年归母净利润为基数测算,并表后上市公司利润有望增厚6.77%。预计2024-2026年陕西煤业归母净利为213.52/229.63/239.19亿元,对应EPS分别为2.20/2.37/2.47元,对应2024年12月6日收盘价的PE分别为11/10/10倍。维持“推荐”评级。

从陕西煤业所处煤炭行业供需来看,目前供给端和库存仍在增加,短期供过于求的局面仍然难以改变。多家机构表示,2025年煤价中枢或小幅下移。

福能期货最新研报显示,2024年煤价整体维持平稳,国内煤炭主产区生产积极性高,进口利润驱动进口量不断创新高,港口库存长期处于高位;下游电煤需求维持韧性,非电需求跟随化工行业淡旺季变化,而地缘政治局势矛盾对全球能源供应扰动明显,支撑国际煤价,煤价整体窄幅波动,对甲醇、尿素成本驱动减弱。展望2025年,在国际能源价格下移、供需支撑不足情况下,动力煤高估值或面临回落。

评论