文 | 创业最前线

已成红海的玻尿酸市场,仍有厂商在讲新故事。

11月22日,昊海生科第四代玻尿酸产品“海魅月白”正式上市。据了解,这是昊海生科自主研发的全球首创有机交联工艺玻尿酸产品,使用天然产物赖氨酸作为交联剂。

作为人体必需氨基酸,赖氨酸交联剂相较于传统化学交联剂,具有更好的远期安全性。

新技术加持固然让人兴奋,但玻尿酸市场的焦灼也是不争的事实。

2021年左右,玻尿酸市场烈火烹油般高速发展,在资本市场一度将玻尿酸概念的爱美客、华熙生物推上千亿市值。然而,近年来市场竞争日益激烈,玻尿酸跌落神坛、市场红利消退,也已成为业界共识。

昊海生科此次高调推出第四代玻尿酸产品,到底是玻尿酸市场的新机会,还是行业内卷下的无奈之举?

1 尝到了高端玻尿酸的甜头

以玻尿酸为主的医美业务,已是昊海生科第一大业务,但两年前,还不是这样。

公开资料显示,成立于2007年的昊海生科,围绕核心生物材料的应用场景拓展业务,覆盖眼科、骨科、医疗美容与创面护理、防粘连及止血四大类医疗器械业务板块。

图 / 上海昊海生物科技股份有限公司官网

2019年在科创板上市当年,眼科产品收入占比44.49%,为公司第一大业务,骨科产品占比22.43%,居第二。以玻尿酸为主的医疗美容与创面护理产品占比18.75%,居第三。

但在过去的四年,昊海生科医美类业务占比不断提高。

2020年-2023年,医疗美容与创面护理业务占比分别为18.16%、26.22%、35.12%及39.82%。2023年,首次超过眼科产品,成为公司第一大业务。这一年眼科产品收入占比为34.97%。

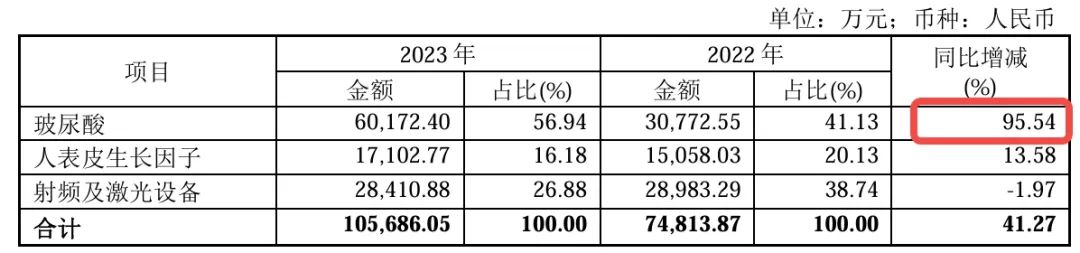

医美跃居第一大业务,玻尿酸功不可没。2023年,玻尿酸收入6.02亿元,同比增长95.54%,占医疗美容与创面护理业务的56.94%,成为该业务板块占比最多、增长最快的产品。

图 / 昊海生科2023年年报

截至目前,昊海生科共推出四代玻尿酸产品,无论是产品定位,还是技术标准,都有所不同。

早在2013年,昊海生科第一代玻尿酸产品海薇获批上市,为入门型产品定位。2017年2月,第二代玻尿酸姣兰获批,定位中端。资料显示,海薇、姣兰对应价格分别为500-1000元/支、2000-4000元/支。

当时国内玻尿酸行业还处于发展初期,一切蓄势待发,昊海生科玻尿酸业务也水涨船高,从2016年的1.89亿元,上升至2018年2.66亿元。

但好景不长,2018年-2020年,收入开始逐年下滑,分别为2.66亿元、2.04亿元、1.46亿元。一朝回到解放前,2020年收入甚至不及2016年的1.89亿元。

市场上的玻尿酸产品越来越多,赛道变得拥挤了,叠加疫情、行业监管加强等影响,昊海生科玻尿酸业务已力不从心,公司产品竞争力不足、同质化严重的弊端,也暴露出来。

直到2020年8月,昊海生科第三代玻尿酸“海魅”正式上市,局势开始扭转。

“海魅”定位高端,依托于创新的线性交联技术及制备方法,制备出的交联透明质酸无论在肉眼还是在显微镜下,都具有无颗粒化结构。

作为一种真皮组织填充剂,可适用于中重度鼻唇沟皱纹的纠正,具有安全性高、维持时间长的特点,其维持时间可长达2年左右,超过了市面上大部分竞品。

作为国产玻尿酸中少有的高端产品,“海魅”终端销售价格一度达到1.2万元左右/支(1ml)。目前,通过电商平台查询可见,售价仍维持在6000元左右/支。

“海魅”横空出世,带动昊海生科玻尿酸业务收入平地起飞,从2020年1.46亿元,增长至2023年的6.02亿元。

2023年“海魅”贡献收入超2.3亿元,同比增长129.32%,远高于公司其他玻尿酸收入增速。

依托技术壁垒打造高端产品,让昊海生科在玻尿酸内卷的今天,依然享受到了增长红利。

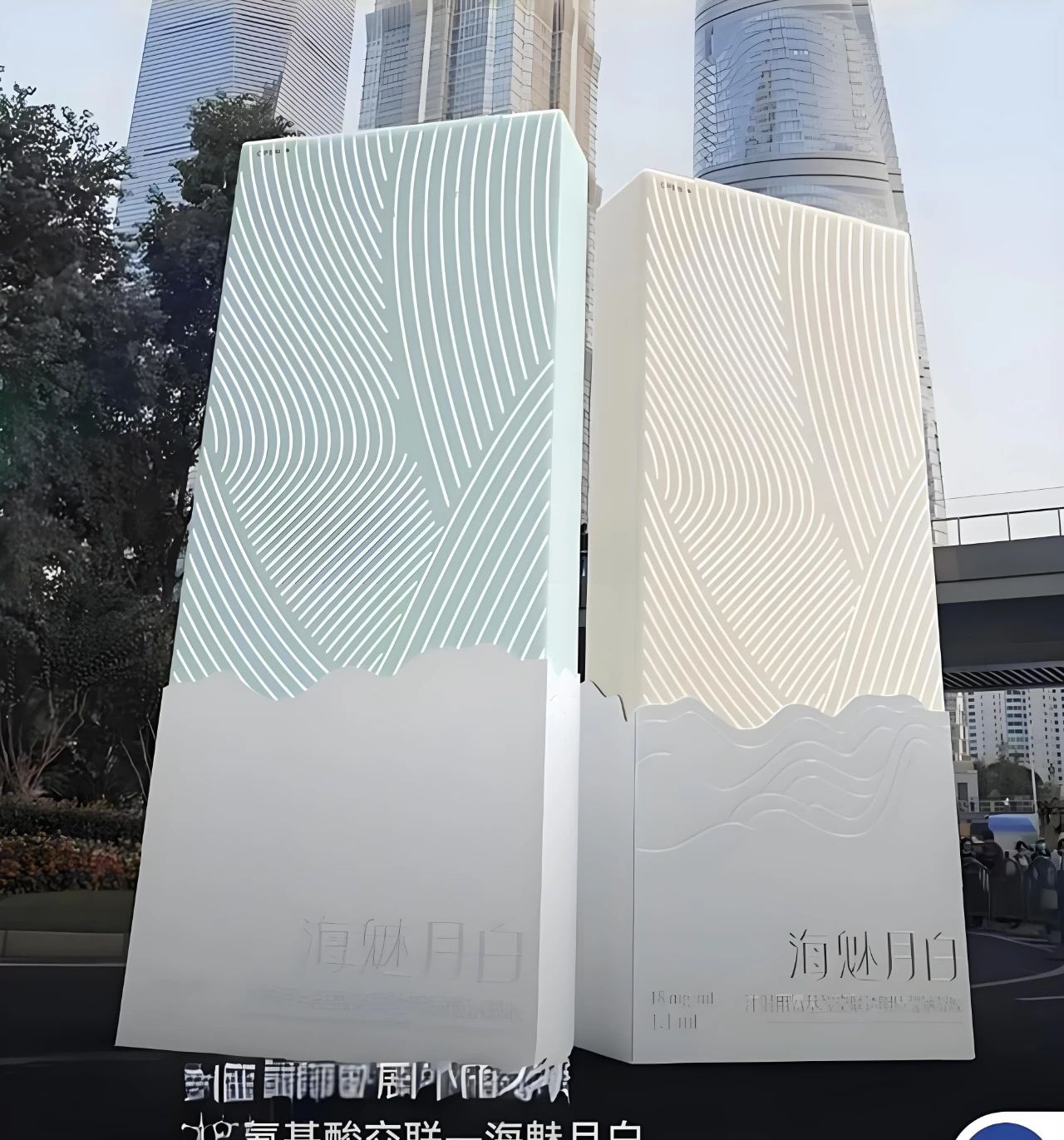

尝到甜头的昊海生科,持续发力高端玻尿酸领域,试图通过技术加持,继续上演增长奇迹。2024年11月,“海魅月白”上市。

图 / 昊海颜究院

“公司推出的‘海魅月白’基于自主研发的全球首创有机交联工艺,是国内唯一一款使用天然产物赖氨酸作为交联剂的玻尿酸产品。该交联剂为人体必需氨基酸,相较于传统化学交联剂,具有更好的远期安全性。‘海魅月白’也是国内首个封闭透明质酸酶作用位点的产品,维持时间更长。”昊海生科对「界面新闻·创业最前线」表示。

但对资深美业从业者张建瑞而言,“现在还不知道‘海魅月白’终端定价是多少,我可能更看好胶原蛋白和再生材料,对于玻尿酸新品会保持观望。”

在他看来,高端定位的产品,C端教育成本更高,而且现在玻尿酸技术已经很成熟,对于玻尿酸,很多大的医美机构都在通过“去品牌化”、“部位品相化”和“医生价值打造”来赋予消费者更多元化、定制化、专属化的方案,想方设法降低品牌的存在感。

“所以想通过前沿技术的玻尿酸新品向市场要品牌溢价,教育成本增高、落地也将变得更加困难。”张建瑞对「界面新闻·创业最前线」说。

“海魅月白”接下来市场表现如何,还有待时间的检验。但可以肯定的一点是,现在的医美市场,早已不是4年前玻尿酸大行其道的光景了。

2 顶流轮流坐,玻尿酸风光不再

“现在层出不穷的注射玻尿酸新品,只说自己产品技术好在哪儿,就不说为什么人们需要注射玻尿酸。”成都市医疗美容产业协会常务理事龚伟在社交媒体平台上表示。

他认为,这种典型的“存量市场”推广方式,无法创造注射玻尿酸的新客户,就算产品技术再先进,也是在原来的蛋糕里抢。

药智网数据显示,截至2023年年底,国内共有59款经审批且在有效期内的玻尿酸注射产品。而今年以来,还不断有玻尿酸新注射产品获批,这也引发了业内人士的担忧。

目前以玻尿酸业务为主的头部公司,增速都在下滑。昔日医美三剑客爱美客、华熙生物、昊海生科,早已风光不在。

以爱美客为例,今年前三季度实现营收23.76亿元,同比增长9.46%,较去年同期回调36.25个百分点;归母净利润15.86亿元,同比增长11.79%,较去年同期回调31.95个百分点。

昊海生科也是如此。

2024年前三季度,昊海生科实现营收20.75亿元,同比增长4.69%,较去年同期增速放缓了超20个百分点。归母净利润3.41亿元,同比增长4.31%,而去年同期则为102.04%。

昊海生科不仅营收、归母净利润增速大幅下降,业绩增长“功臣”玻尿酸收入的增速,也在大幅下降。

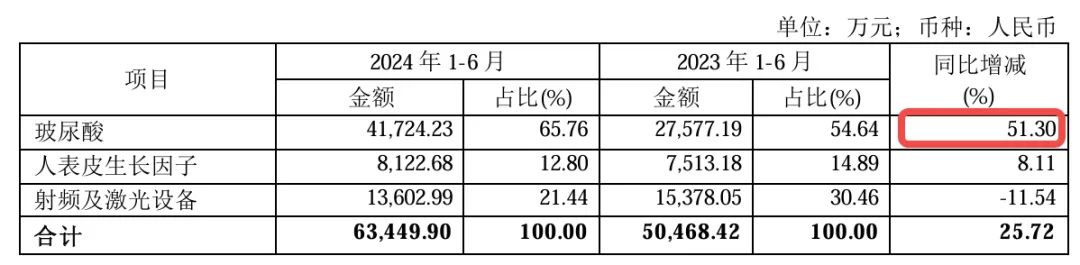

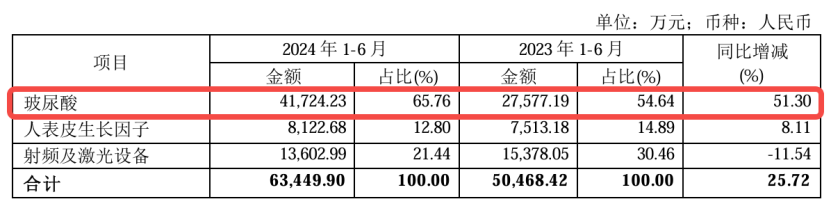

今年上半年,昊海生科玻尿酸收入为4.17亿元,同比增长51.3%,而去年同期增速还是114.35%。

图 / 昊海生科半年报

不过,对昊海生科而言,其依然看好玻尿酸的发展前景。

“玻尿酸是全球最受欢迎的软组织填充剂类别。相较海外成熟市场,玻尿酸在国内渗透率较低,公司仍看好其发展前景。”昊海生科表示,“面对整体消费增速放缓的经济环境下,公司玻尿酸上半年收入依然稳健增长。”

除了企业增速下滑外,无论是玻尿酸原料还是终端产品,价格也都在下跌。

据弗若斯特沙利文报告,玻尿酸原材料平均价格由2017年210元/克降至2021年的124元/克,玻尿酸终端产品的平均价格从2018年的每瓶约1557元,降至2021年每瓶1111元。

近几年,医美消费市场更是大打价格战,相关产品价格持续走低。

艾媒咨询CEO兼首席分析师张毅曾对媒体表示,玻尿酸市场增长放缓,一方面归因于产品同质化严重,市场趋于饱和;另一方面,消费者对健康美容需求的变化,促使他们更倾向于选择一些新型材料。

而胶原蛋白作为医美、美妆行业的新宠,对玻尿酸市场产生了显著的冲击。

近年来,随着生物科技技术的进步,重组胶原蛋白热度高涨,相关企业业绩、市值更是不断拉升。2024年上半年,巨子生物、锦波生物营收增速分别达到58.21%、90.59%,远超玻尿酸类公司。

在三类医疗器械类产品的进展上,目前仅有锦波生物一家获批重组胶原蛋白注射产品,其应用范围还有很大的挖掘空间。

据「界面新闻·创业最前线」不完全统计,诸多企业的重组胶原蛋白注射剂产品都在研发中,包括巨子生物、锦波生物、创建医疗、敷尔佳、丸美等,虽然现阶段遇到审批难题,但未来2-3年上市将是大概率事件。

行业竞争是一方面,医美市场乱象,也在不断消耗消费者对玻尿酸的美好想象,这将从长远的角度影响市场走向。

“馒化脸”就是一个典型案子。

所谓馒化脸,专业名词叫面部过度填充综合征,是指脸部看起来像发面馒头一样肿胀,通常是由于医美技术过度使用或填充物过量导致。一些知名演员、企业家等,都曾因脸部馒化而被热议。

导致馒化脸的原因有很多,但由于玻尿酸是最为常见、知名度最高的面部填充材料,人们往往会把馒化脸与玻尿酸过度填充划等号。

馒化脸大量出现所带来的恐惧和冲击力,也一定程度上影响了部分消费者对医美、对玻尿酸的信任度。“打了玻尿酸,反而变丑了。”

此前,曾有医生对「界面新闻·创业最前线」表示,过度医疗是医美消费中容易踩坑的环节之一。比如,只需要注射1只玻尿酸的情况下,有医美机构为了提升业绩,可能会促使消费者注射2支甚至3支。这或成为馒化脸产生的原因之一。

现在,馒化脸问题似乎并没有找到好的解决方法。

这些因素下,昊海生科的玻尿酸技术红利还能吃多久,存在较多不确定因素。但对于昊海生科而言,已经没有太多选择了。

3 增长依赖玻尿酸,新业务青黄不接

从客观数据来看,昊海生科不仅营收、净利润增速下滑,在增长类产品上,也几乎只剩玻尿酸了。

半年报显示,昊海生科上半年实现营业总收入14.04亿元,同比增长6.97%;实现归母净利润2.35亿元,同比增长14.64%。

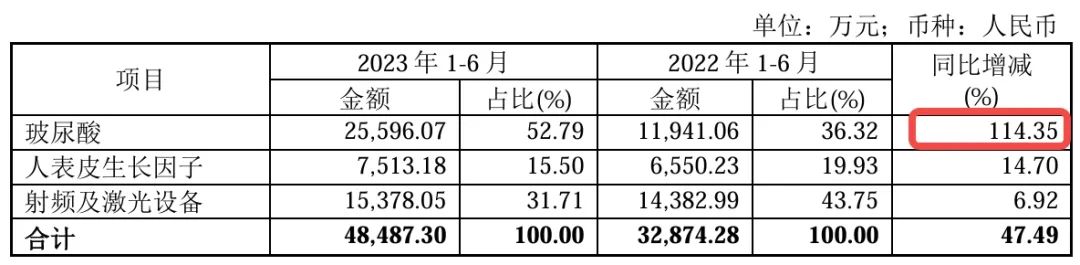

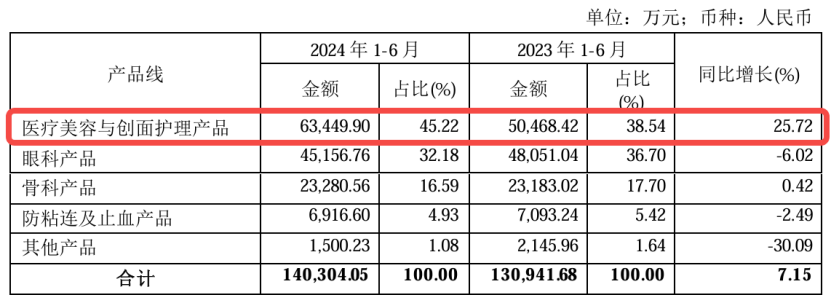

公司虽然保持增长,但从细分产品线来看,除医疗美容与创面护理产品同比增长25.72%,骨科产品微增0.42%,其他产品线均在下滑。

图 / 昊海生科2024年半年报

而具体到医疗美容与创面护理产品中,玻尿酸贡献了4.17亿元收入,同比增长51.3%,收入占比达65.8%。

除此以外,人表皮生长因子同比增长8.11%,但该产品收入不到1亿元,占比12.8%,对整体收入的拉动作用有限。射频及激光设备收入1.36亿元,同比下滑11.54%。

图 / 昊海生科2024年半年报

玻尿酸产品成为昊海生科业绩增长最主要的拉动力,其他业务条线上,均没有特别给力的产品。

眼科产品作为昊海生科传统优势板块,上半年业绩下滑,与2023年公司5个品牌的人工晶状体产品及4个品牌的眼科粘弹剂产品,全面中选带量采购,从而导致人工晶状体产品于期内的销售收入呈同比下降有关。

而射频及激光设备收入下滑,则与监管政策的实施有关。

2022年3月,国家药监局将射频治疗设备产品的监管类别由第二类提升为第三类医疗器械,并自2024年4月1日起实行,这对昊海生科射频设备产品线中的家用及生活美容级产品在中国大陆的销售产生了较大负面影响。

虽然今年7月,国家药监局发文将政策实行时间从2024年4月延迟至2026年4月,但昊海生科仍然面临家用射频美容仪三类医疗器械取证的压力。

过于依赖玻尿酸业务,一旦该业务板块因行业竞争、新技术新产品替代而走低,昊海生科该走向何方?

除了寄希望于第四代玻尿酸产品,曾有业内人士分析认为,昊海生科应继续探索其他医美领域的潜在机会,以降低对单一产品线的依赖。

半年报显示,昊海生科对重组胶原蛋白也有布局,其智能交联胶原蛋白产品已于2024年6月进入注册检验阶段。

但这一领域,不是昊海生科的强势业务领域,不仅面临诸多专注重组胶原蛋白类专业公司的竞争,华熙生物、敷尔佳等玻尿酸领域公司也在加快重组胶原蛋白产品的研发。

昊海生科医美产品管线储备中,除玻尿酸和胶原蛋白外,还覆盖肉毒素、羟基磷灰石、水光针及医用交联几丁糖凝胶等。但这些产品进展及未来表现如何,还存在不确定性。

第四代玻尿酸产品上市,大概率只能算是“缓兵之计”,尽快找到新的业务增长点,将是昊海生科接下来最大的挑战。

评论