界面新闻记者 |

界面新闻编辑 | 江怡曼

12月6日,全国人大代表、GF60专家委员、厦门国家会计学院原院长黄世忠在出席“2024第三届绿色金融北外滩论坛”时表示,在双报告时代,信息披露仍任重道远。

什么是双报告时代?黄世忠表示,公司报告将由财务报告为主的单一格局,逐渐地转向由财务报告和可持续发展报告并行的双重格局。

他表示,经过几十年的探索,会计界、企业界基本达成一种共识,可持续发展报告脱颖而出。有望在今后与财务报告一起共同成为反映经济社会和环境高质量发展的一种系统性结构化的方式。目前面临的挑战是如何核算和报告温室气体排放。

那么,上市银行目前的信息披露情况如何?

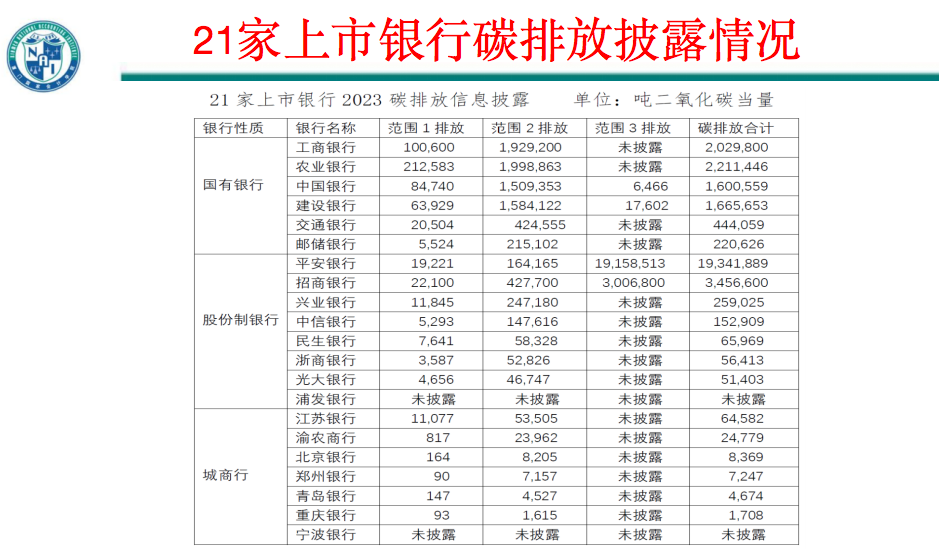

黄世忠表示,按照中国证监会所发布的指导三个交易所所发布的上市公司可持续发展报告指引,在已经上市的58家商业银行当中,需要强制披露可持续报告的有21家。其中,仅中国银行、建设银行、平安银行、招商银行披露了范围三排放。这4家中只有平安银行披露了融资排放,融资排放占到接近99%。

什么是范围三排放?范围一指的是直接排放,即企业和金融机构所拥有和控制的排放源所产生的排放。范围二指的是购买电力所产生的排放,范围三排放指的是价值链排放,分为上游8种,下游7种。

黄世忠表示,上游的8种中最重要的是企业购买机器设备、原材料所产生的温室气体排放,下游7种指的是企业在产品应用过程当中所产生的排放。对金融机构而言,下游的排放中第7种最相关,即投资排放+融资排放。

值得注意的是,目前在上市银行中只有平安银行一家披露了融资排放。

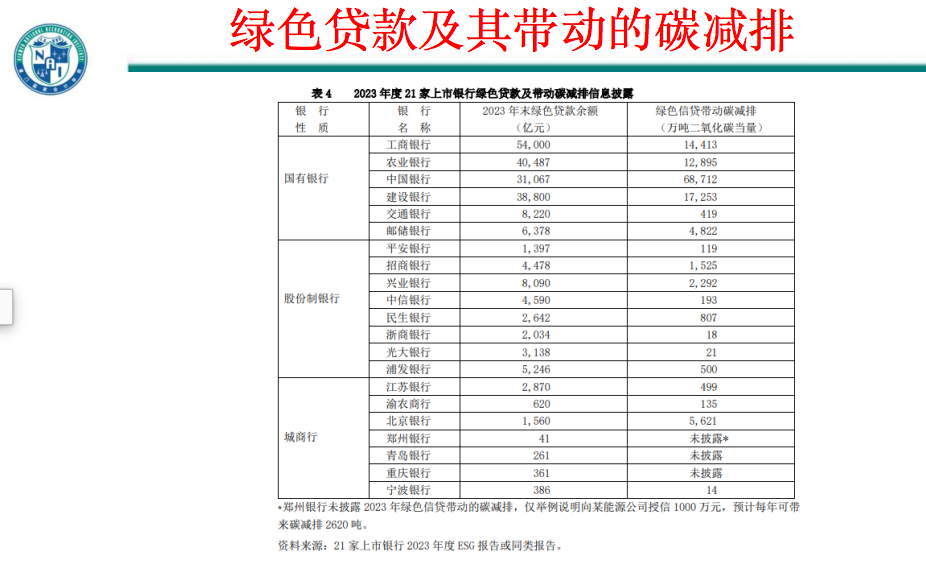

与此同时,21家披露可持续报告的上市银行当中有17家披露了绿色贷款所带动的减排或者避免排放。

为什么关注这些数据?黄世忠表示,范围一、范围二、范围三是企业和金融机构的碳足迹。碳手印是指金融机构提供绿色贷款所带来地避免排放。“大家所熟悉的腾讯会议系统,避免我们出差坐飞机减少的排放、避免的排放叫作碳手印。”

他表示,上市银行选择性披露现象比较普遍,报喜不报忧。突出表现为大部分银行披露了范围四排放(即绿色贷款避免排放),但只有平安银行披露了融资排放。 范围一的核算范围和范围二排放因子差异巨大,可比性低,范围四披露可信度不高。

他以北京银行和兴业银行举例对比,北京银行2023年绿色贷款是1560亿,带来的减排高达5621吨,兴业银行是8090亿的绿色贷款,只带来2292万吨的减排。“不知道兴业银行的范围四排放被低估了,还是北京银行的范围四排放被高估了。这种情况下,只有金融机构披露,没有第三方的独立见证,这种数据的可信性就值得我们深思。”。

谈及融资排放,黄世忠指出,目前面临五大普遍性挑战,分别是数据可获得性,数据可靠性,数据及时性,数据透明性,数据相关性。

对此,他提出六点建议:一是制定适合我国实际的融资排放核算和报告标准;

二是借鉴CDP(Carbon Disclosure Project)的环境信息平台的做法,建立跨行业温室气体排放数据库。

黄世忠表示,只有一个行业有几个代表性企业披露,那么金融机构就可以根据这些代表性企业的平均排放强度来推算它的贷款客户或者投资客户的融资排放。

三是借鉴PCAF的经验对融资排放标注数据来源,并对数据质量进行分类。

四是鼓励金融机构提供融资排放信息披露独立鉴证报告,以此增强可信度,防止“漂绿”行为。

五是强化对金融机构董监高以及其他管理人员的能力建设。

“根据我们所做的调研,我们的金融机构的管理层,在气候变化方面的自身经验、能力严重不足,所以必须加强。”他表示。

六是降低已披露融资排放信息金融机构的资本金要求。

黄世忠以披露融资排放的平安银行为例,认为其面临的气候转型风险较低,透明度较高。“这个时候适当地降低它资本金要求,能够向还没有披露融资排放的其他金融机构提供正向的激励机制。”在他看来,这也符合监管要求,风险越高,透明度越低,要求的资本金就越高,反过来应该越低。

本次会议由上海市虹口区人民政府支持、绿色金融60人论坛(GF60)主办、上海金司南金融研究院承办。

评论