文 | 表里表外

日前,美团交出了一份不错的答卷:营收同比增长22.4%至936亿元,年交易用户数、年活跃商户数及用户年均消费频次均实现不错的增长。

新业务亏损同比收窄79.9%之后,利润表也好看了起来。

但业绩之外,美团还有其他看重的地方。最新的业绩交流会上,美团管理层回答了6个问题,4个cue到了生态建设。其中,“生态系统”一词出现了8次,“健康”出现了11次。

拆解美团最新财报和各项动作发现,为了适应大环境的变化,美团正深度扎到产业链里,反哺商户等生态伙伴们,同时下沉、出海,寻求新的增长机会。

这些计划都不是一蹴而就的,需要时间、金钱和精力的投注才有可能实现,这也让美团不得不保守起来。

一、平价消费愈演愈烈,共赢成第一要务

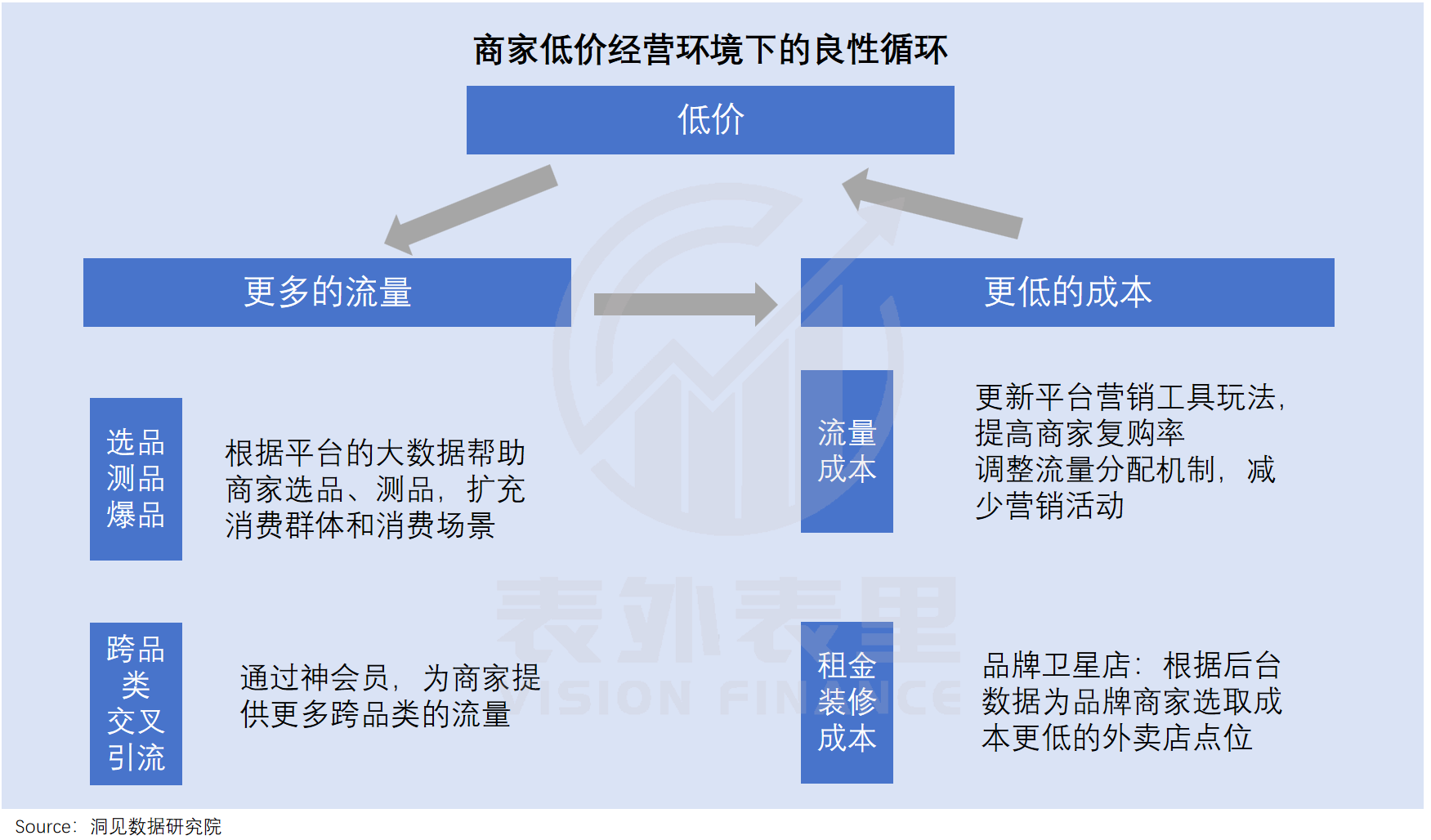

美团的生态建设,基本都围绕如何给商家提供“更多的流量、更低的成本”展开。

今年穷鬼套餐的风,吹遍了餐饮业的角角落落,最先刮起来的是本地生活平台。打开美团、抖音等,会看到不少“9.9元套餐”“39.9元2-3人餐”等低价套餐。

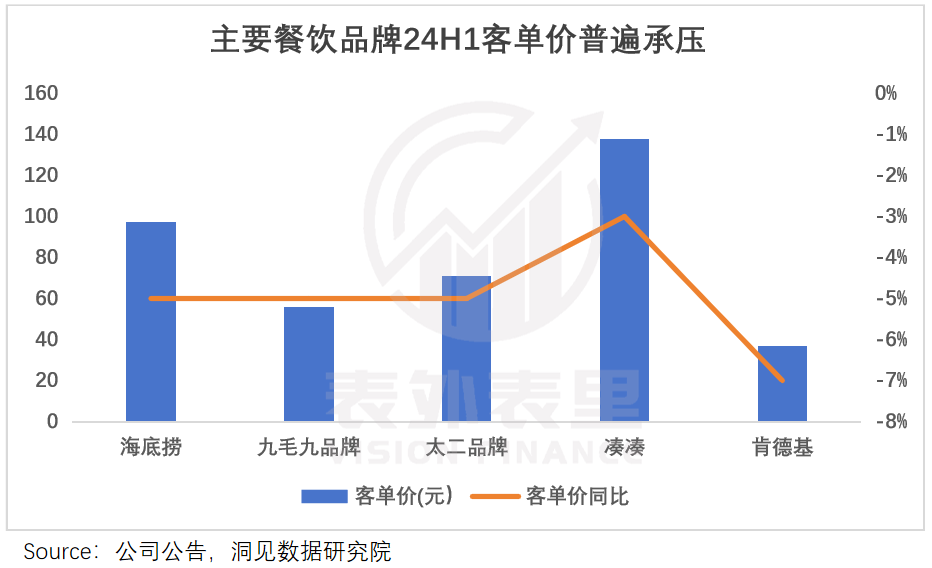

而商家对这一风潮也是“打不过就加入”。近两年,餐饮新开门店大幅增加导致供给过剩,单店客流分流严重,商家不得不“拥抱”低价来招揽消费者。如下图,海底捞、九毛九们的客单价普遍下滑。

面对这样的局面,各平台们过去一味竞争的打法,已经“不合时宜”。毕竟商家日子难过,就会想办法降低成本,导致餐品质量没保证,最终由消费者买单。

而任何业态想要长期发展,一定是多方共赢的结果。为此,美团做出了改变,比如,针对以堂食为主的高客单价商家,运用大数据帮其选择和测试更适合外卖的产品。

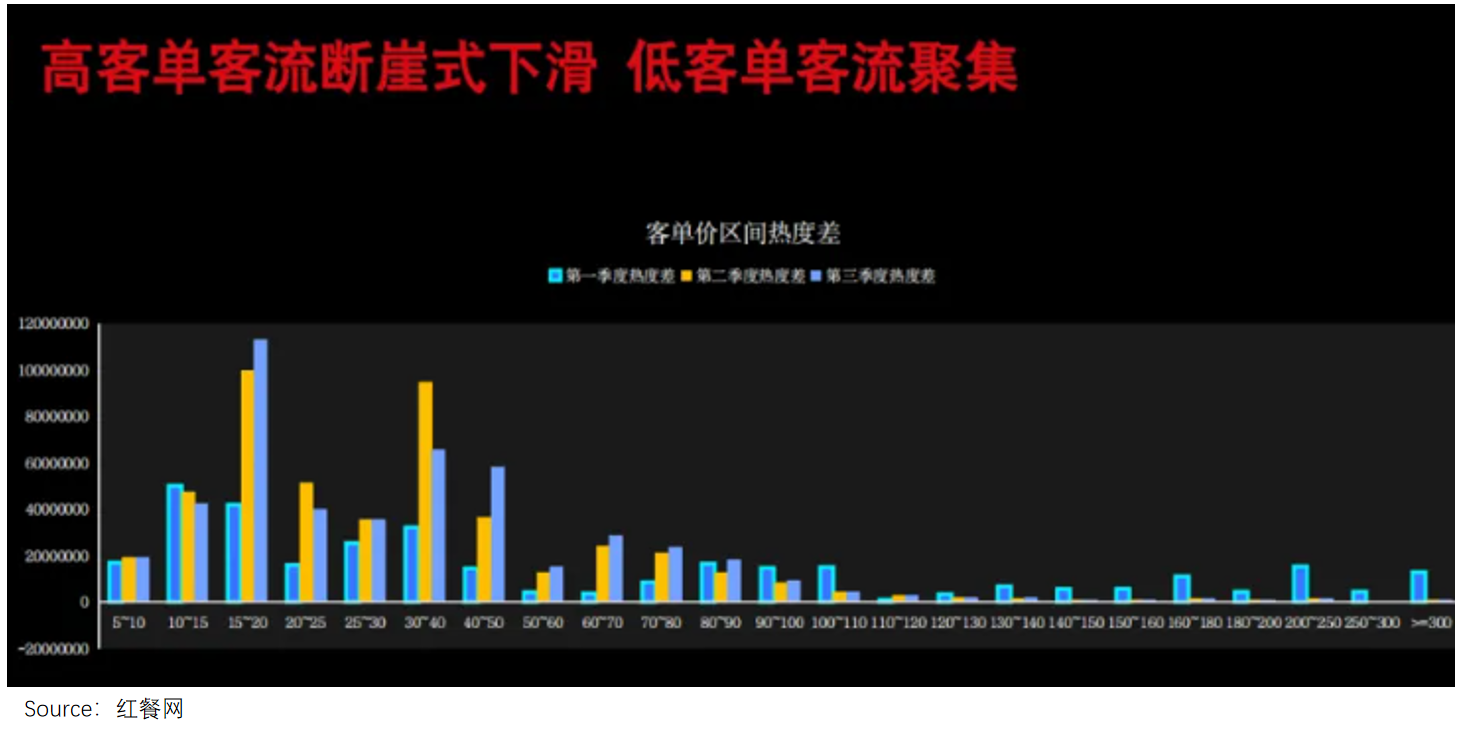

可以看到,今年前三季度,客单价在100元以上餐厅的客流量,几乎“断崖式”下降。

过去这些餐厅因为过贵、菜品不适合等原因,外卖渠道很难打开。以海底捞为例,光锅底就80元左右,根本不是打工人承受得起的午餐。

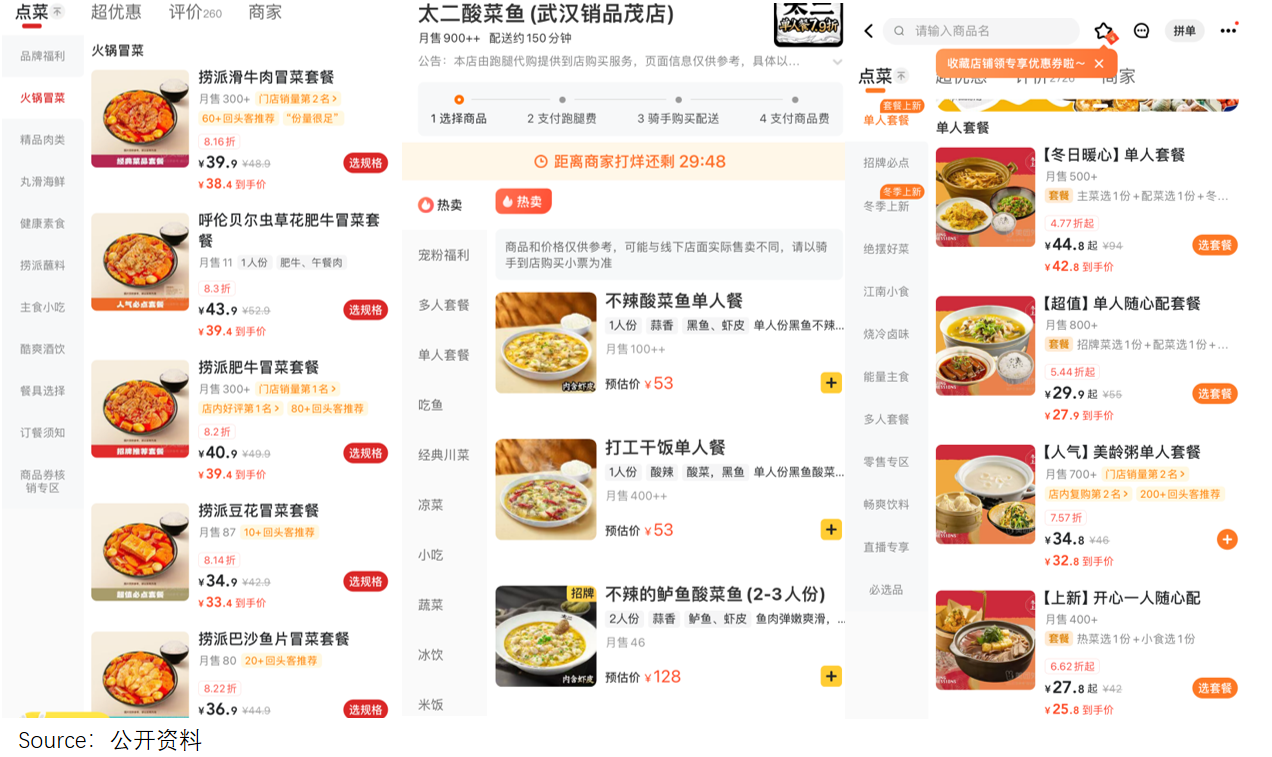

但如今这些商家,很多都在美团上推出了20-50元单人外卖餐,消费者花40元就可以吃到海底捞的牛肉冒菜套餐。

有港式茶餐厅反映:陆续在美团上架5-6款单人外卖餐,现在外卖渠道占比已经达到35%左右。

且针对这种套餐,美团外卖直播渠道神抢手逐渐形成一套打分机制,可对品牌即将上线的产品成功率进行预测,能卖爆的才会建议上。

不止推品,围绕专营外卖的品牌卫星店,平台会根据周围消费者的画像以及外部竞争情况,推荐店面选址以及对应菜品。比如,周边白领居多,就主推客单价更高的工作餐;大学校园附近,就主推平价套餐。

这样一来,品牌商家可以灵活推出各类外卖套餐,拓展新客群。如“醉得意”近期提到:品牌卫星店新客甚至可以做到90-95%。

针对不同商家推出新品拓展新群体之外,业务协同、跨品类引流也紧锣密鼓。

可以看到,以往只能在外卖上使用的“神会员”,已扩展至到店等多个核心品类,并在全国范围内推广。

最新业绩交流会提到:报名参与神会员的到店酒旅商家占比已经超过50%,使用神券下单的比例也逐步提高,获取新用户、激活非活跃用户、提升交易频率效果显著。

而其还在进一步探索更多交叉销售的方式。比如,今年9月在美团闪购买iPhone16新品,可获得16个月神会员权益。

且除了引流,神会员近期还升级了新玩法,以前都是一张膨一张,现在一张可以膨出多张,进一步提高了复购率。

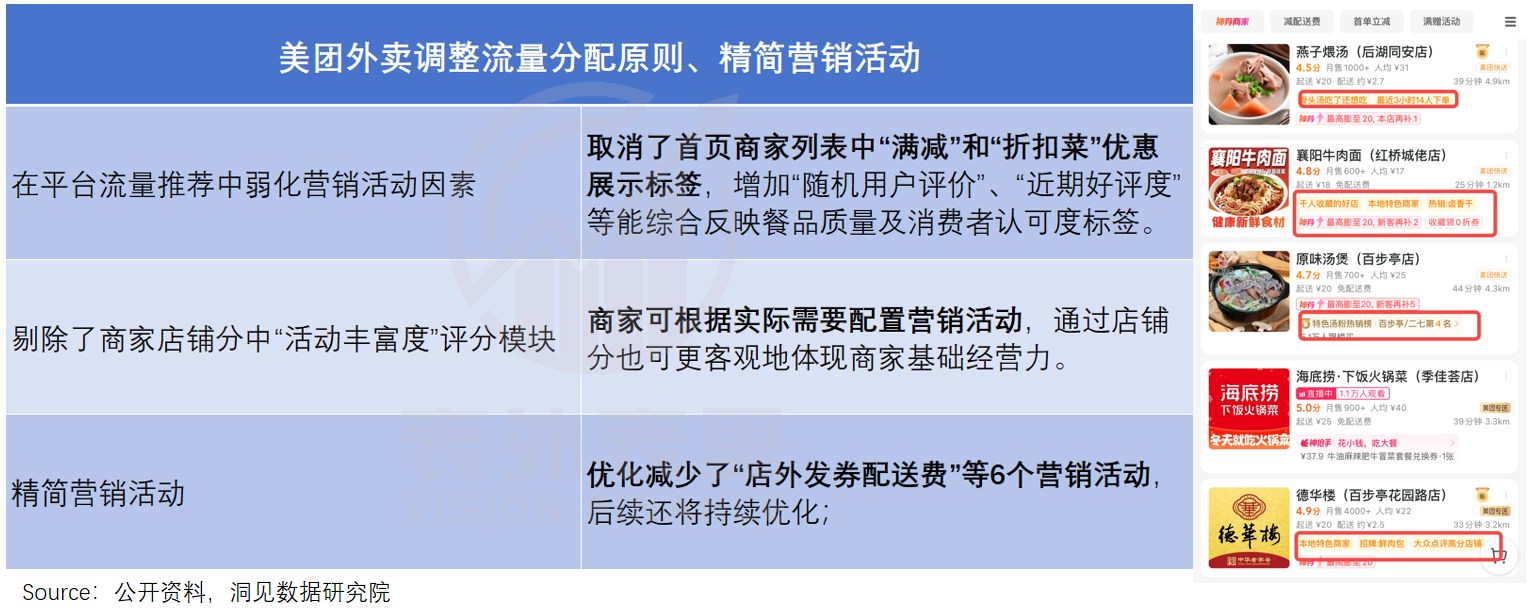

不过,流量来源变多固然可喜,但如果得“大出血”,可就不香了。美团显然也意识到了这一点,今年11月,外卖板块的营销工具整体升级。

比如,取消首页商家列表中“满减”等优惠展示标签,增加“随机用户评价”等反映消费者认可度的标签。这意味着,首页不再只是商家买流了才推荐,只要品质好也会被推。

此外,餐饮业一直都有的三大固定成本——租金、人员、原材料,现在也涨得厉害,商家们苦不堪言。而品牌卫星店可以甄选最佳位置,降低房租。

综合来看,美团进一步精细化了对商家业务的运营扶持。而这可能只是开始,管理层在最新业绩会上表示:“构建健康且互利的生态系统需要时间,我们将进一步加大支持,帮助商户更好地应对具体的增长挑战。”

这也对美团的经营能力,提出了更高的要求。

二、在增长中,精打细算过日子

“优先考虑订单量和用户基础的增长,而不是利润率增长。”三季度业绩会上,美团管理层的一句话,让市场刚放下的心又提了起来。

callback指引不及预期,更是进一步放大了恐慌情绪:2024年利润增速会承压,2025Q1闪购要顶着亏损进行品牌投入。

事实上,美团的日子确实不轻松。

核心基本盘外卖业务,受当下大环境及自身发展阶段影响,不可避免地进入了低速增长时代。到店业务上,跟抖音的战事虽告一段落,但接下来前进的每一步,难度指数也是成倍增长。

美团必须要开始寻求新的增长了。

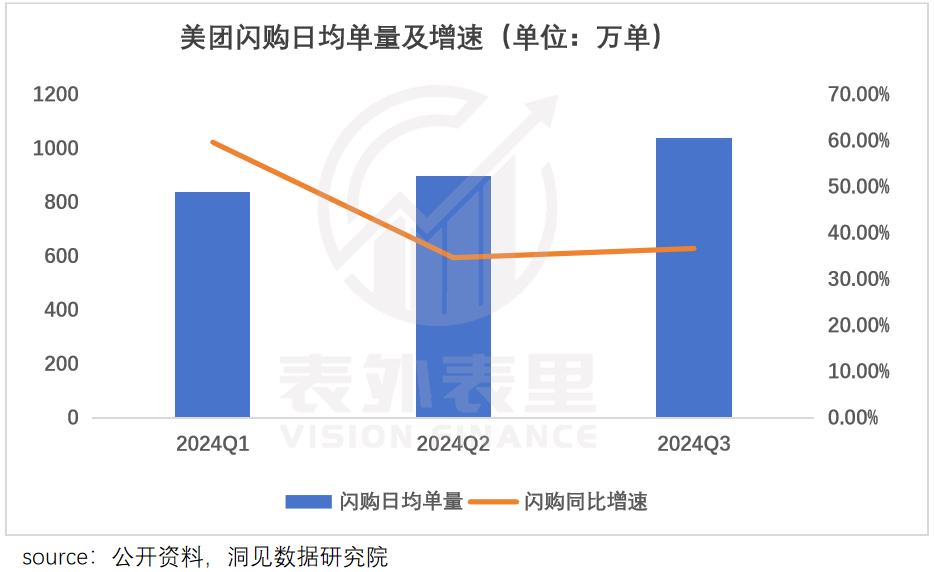

而根据财报,美团闪购订单增速已连续多个季度保持高增长,据机构测算,2024Q3闪购日均单量已突破千万单。

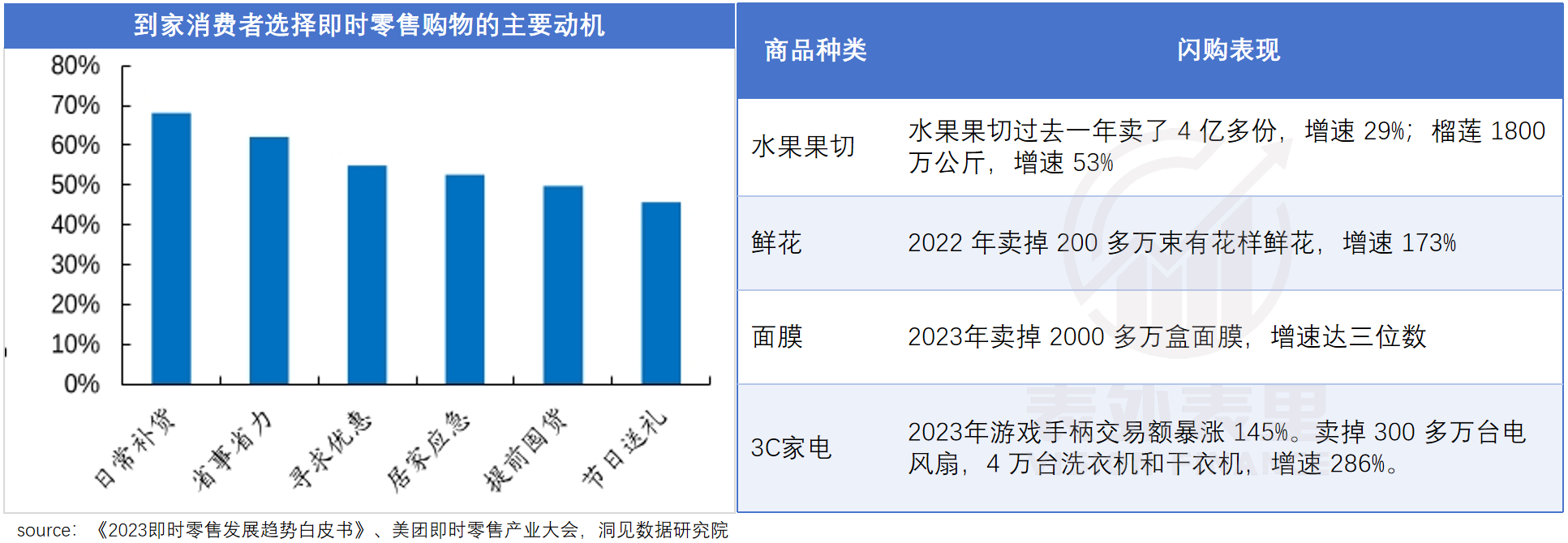

这背后,是懒得逛街又不想等猫狗拼的年轻人们,开始涌入外卖平台买手机、买被子、买轮椅……数据显示,即时零售消费者在日常补货、省事省力等方面的需求,已显著高于买药等居家应急。

美团业绩会也提到,“即时零售将占到整个电商市场10%以上的份额”。

为了抓住这轮红利,美团在1万多家便利店闪电仓基础上,陆续开设了2万家垂类仓——过去线下商超和便利店SKU有限,又做不到24小时营业,垂类仓不仅可以随时待命,还能覆盖宠物用品、美妆等日用高毛利商品。

此外,其还与名创优品、屈臣氏等品牌零售商联合开仓,但不是“无脑”联合,比如美团发现某地铲屎官分布密集,就会让商家多上架宠物用品。

这让美团闪购的商品,更能戳中消费者的心巴,据披露,其有30%的产品是在线独家产品。

除了闪购,在不同市场上,美团也试图寻找更多精耕细作的空间。

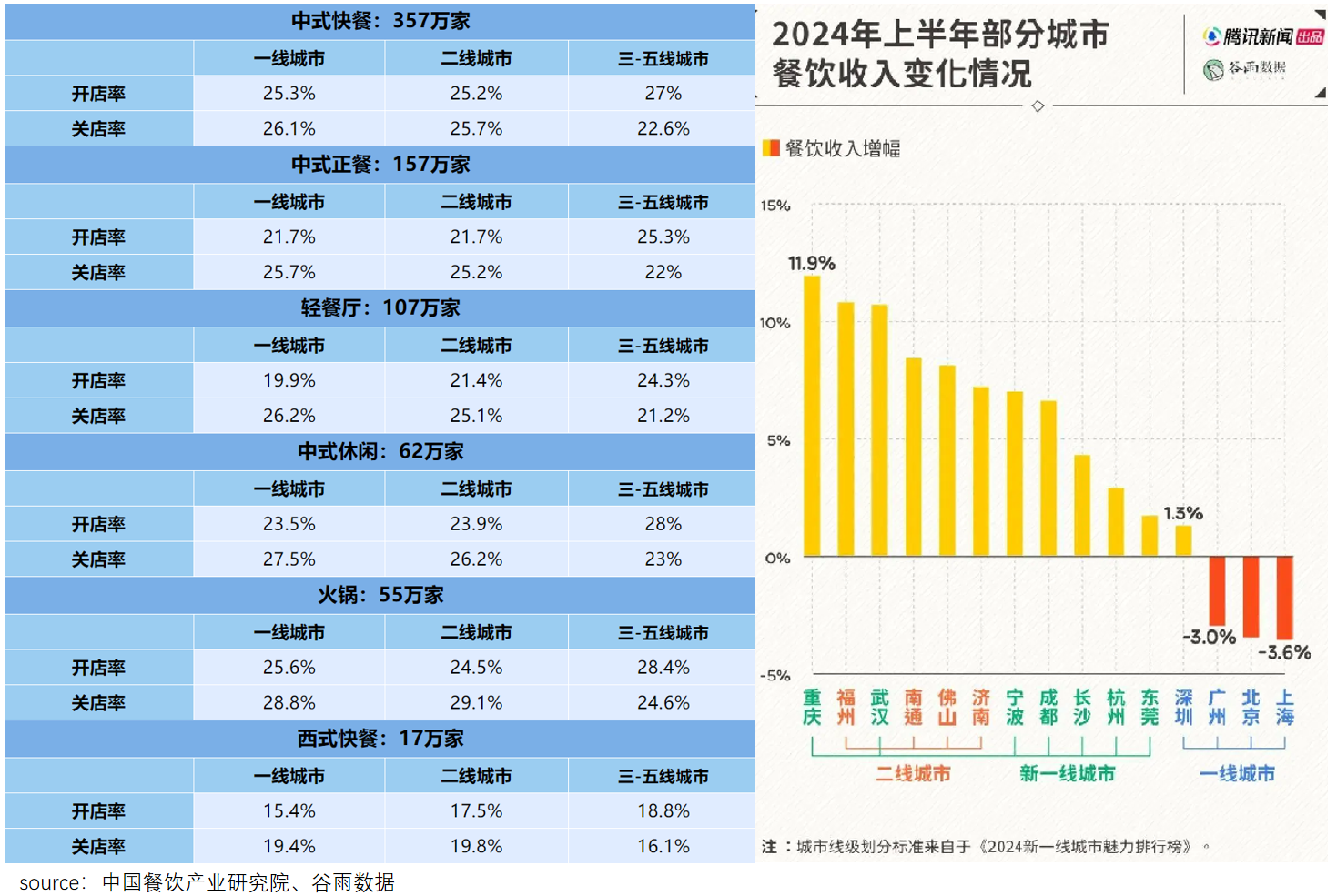

奶茶要喝大牌子、火锅挑食材贵的……在大城市餐饮绞尽脑汁都吸引不到食客之际,下沉市场却烟火气十足。

数据显示,2024年一线城市餐饮门店减少了5.5%,而三至五线城市恰好增长了5.4%,收入规模也是逆势增长。

美团捕捉到了这点,正通过与梯媒合作等方式,夺取更多下沉市场蛋糕。但那里是熟人市场,消费者下馆子往往直奔老店,点外卖的频率也低。

基于此,美团也在瞄准海外市场的机会。

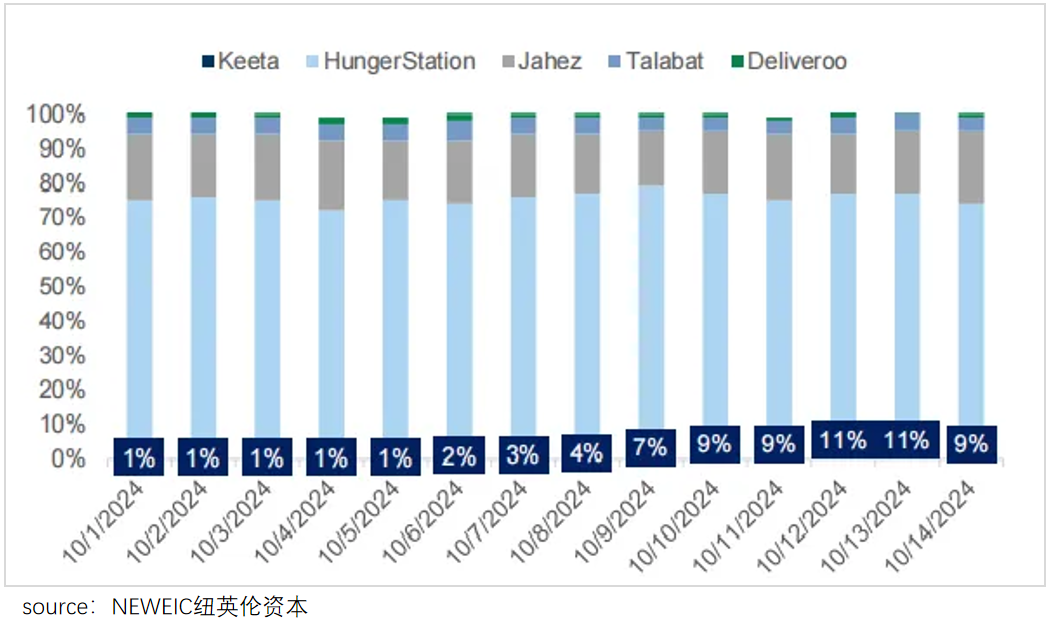

Keeta 9月登陆沙特,10月中旬就被曝拿下了当地外卖市场10%的份额,而且是在海湾六国外卖用户渗透率接近50%,近乎于国内水平的竞争环境下。

能如此势如破竹,除了美团本身擅于打仗,还在于沙特外卖消费者的需求并没有得到满足。

比如,沙特路牌不够完善,配送市场中接近40%由餐厅自行配送,点外卖要反复与配送员通电指路不说,配送费还动辄十几二十里亚尔(30元左右),没有几个人凑单,根本没有下单的勇气。

这就为美团提供了机会,Keeta将国内“免配送费、晚到必赔”等服务复制到沙特,同时提供个性化选择,如针对沙特人爱给全家点外卖的习惯,推出优惠套餐板块。

在商家端,也是先招募商家再正式进军。弹药充足下,扩张速度自然更快。

而在波涛汹涌的出海时代,越早启航,淘到金子的概率也越大。

以沙特为例,本土外卖平台Jahez平均每个用户每月有5份订单,平均客单价为16美元,而美团2023年只有7美元。根据机构测算,2030年沙特外卖聚合市场规模将达到370亿里亚尔,接近美团去年外卖收入的9成。

美团管理层也在Q3业绩会上表态:“未来几年会逐步把Keeta拓展到其他海湾国家”。

小结

2017年的CEO峰会上,王兴表示:“互联网创业下半场,最激动人心的三个方向是上天(高科技)、入地(改造行业)、全球化。”

时至今日,这似乎成了美团的注脚。近一年来,美团已不再仅限于做连接者,而是更重地参与到B端商家,创造新的价值。

显然,在下半场战事里,美团更在意的是走得更稳、更远。

评论