文 | 动脉网

随着MNC与国内Biotech的BD交易不断涌现,TCE疗法浮出水面,成为医药行业重点押注的赛道。

10月31日,艾伯维出手14.65亿美元,押注TCE,与EvolveImmune Therapeutics达成合作,利用其专有的TCE平台共同开发肿瘤药物。

10月29日,GSK宣布和恩沐生物达成协议,将以 3 亿美元的预付款收购恩沐生物处于临床阶段的靶向 CD19 和 CD20 的双重 T 细胞接合器 (TCE)CMG1A46。恩沐生物将有资格获得总计 5.5 亿美元CMG1A46开发和商业里程碑付款。

8月9日,默沙东通过13亿美元收购同润生物医药B细胞耗竭疗法在研TCE药物CN201:下一代CD19×CD3双抗。首付款到惊人的7亿美元,同润生物还有资格获得高达6亿美元的里程碑付款。

回看2024年国内药企的海外BD交易,多家Biotech的出海管线都直指TCE疗法,除了恩沐生物与同润生物外,嘉和生物、岸迈生物、康诺亚、药明生物等均实现了TCE疗法的BD授权,交易总金额已高达30亿美元。

现象级事件仍在出现,海外创新药企Candid Therapeutic在2024年9月中旬宣布完成3.7亿融资,创下2024年来生物医药行业最高募资金融的记录,旗下两款核心产品都是从中国药企刚成立的海外NewCo公司买来的,而且都是时下热门的自免疾病TCE双抗品种。

除了BD交易外,安进的TCE双抗药物Imdelltra在今年5月获得FDA批准上市,成为全球首款用于治疗实体瘤的TCE疗法。

从血液瘤到实体瘤,再扩展到自免疾病,TCE疗法或将成为医药行业众多玩家争夺的下一颗金苹果。

TCE双抗到底强在哪?

TCE(T cell Engager),即T细胞衔接器类药物,通过借助T细胞对肿瘤细胞的杀伤作用来实现癌症治疗,目前在血液瘤领域已经取得显著成效。

在血液瘤治疗中,TCE通过CD3与不同B细胞靶点(如CD19、CD20和BCMA)的结合,取得了显著的治疗效果。TCE双抗的一端通过CD3与T细胞结合,另一端(或两端)与TAA(肿瘤相关抗原)结合,帮助T细胞定位并激活其杀伤能力,从而达到对肿瘤细胞的杀伤目的。

TCE与CAR-T都是借助T细胞达到治疗疾病效果,并且从血液瘤到实体瘤再到自免疾病的扩张路径与CAR-T相似。基于TCE与CAR-T在作用机制方面的相似性,行业经常将两种疗法进行比较,看谁能在市场占得先机。那么与CAR-T相比,TCE到底差异化在哪里?

首先在血液瘤领域,目前TCE及CAR-T均有多款产品上市,CAR-T的疗效更具优势,但已上市的CAR-T都是自体产品,成本高、生产周期长、价格昂贵。相比之下,TCE药物作为“现货”药物,更容易推广使用。

在实体瘤领域,随着安进的Tarlatamab(CD3/DLL3)于今年5月获得FDA批准上市治疗小细胞肺癌,TCE治疗实体瘤已经取得初步突破。尽管GPC3 CAR-T及Claudin 18.2 CAR-T在临床上已经看到一定的疗效,但离获批上市还有相当的距离。因此,预计在实体瘤治疗方面TCE会领先CAR-T一段时间。

在自免疾病领域,安全性方面CAR-T可能引起细胞因子风暴(CRS),而TCE药物通过调节剂量能更好地控制风险,例如Teclistamab在治疗中通过剂量爬坡,显示出良好的安全性,无神经毒性或骨髓抑制,仅有低级别CRS。

此外,自免疾病作为慢病,患者对于长期疗效、安全性、给药便宜性相较于肿瘤有更高的要求。CAR-T制备过程复杂,治疗过程亦包括单采、清淋等多个步骤,回输后患者还需住院观察。而TCE可以做成皮下给药,在给药、患者依从性方面都有着很大优势。

据行业资深人士介绍,TCE的机理跟ADC很相似,都具有三个结构域,一个结构域与T细胞受体的组分结合,一个结构域与肿瘤相关抗原结合,第三个结构域提供额外的功能,如延长半衰期。从机理上来看,与常规的IgG相比,TCE被认为比Fc介导的ADC更有效。此外,由于杀伤肿瘤细胞的过程是靠自身T细胞完成的,因此又比ADC的毒性更低。

正是基于诸多优势,TCE双抗尤其是靶向CD3+T细胞重定向双特异性抗体,成为近年来双抗的研究热点,也被称为接棒ADC的潜力药物。

血液瘤治疗成效显著,实体瘤研究迎新突破

通常来说,行业将TCE双抗的发展分为三个阶段,分别对应血液瘤、实体瘤、自免疾病这三个治疗领域。

在血液瘤领域,TCE双抗持续取得进展。据Mordor Inteligence数据,预计2024年全球血液瘤市场规模约670亿美元,2029年约980亿美元,年复合增长率7.8%。

目前全球共有10款TCE双抗获批上市,血液瘤占了7款,主要来自安进、罗氏、艾伯维,覆盖BCMA、GPRC5D、CD20和CD19等靶点,获批多发性骨髓瘤、弥漫大B细胞淋巴瘤等多个血液瘤适应症。其中中国获批2款产品,分别为安进/百济神州的贝林妥欧单抗和罗氏的格罗菲妥单抗。

已上市的10款TCE药物

此外,强生于2022年和2023年分别获批了TCE双抗药物,随着后续药物联用以及从末线到前线患者的全覆盖,强生对其两款Talquetamab和TeclistamabTCE双抗药物的预期销售额均接近50亿美元。

值得一提的是,TCE双抗的高性价比为末线多发性骨髓瘤(MM)患者提供了新的治疗选择。全球多发性骨髓瘤患者人数约45万人,当下常用药物包括蛋白酶体抑制剂,免疫调节剂以及抗CD38抗体等,但是复发和耐药性一直是难以解决的问题,也使得末线MM患者受益不佳。

细胞疗法和TCE双抗的出现,在R/R MM患者中展现出高缓解率,新版本NCCN指南建议接受过≥4线治疗的患者可以将CAR-T和TCE双抗作为优选疗法。

相较于CD38单抗,在末线MM患者中,Teclistamab和Elranatamab单药治疗RRMM展现出更高的客观缓解率(ORR:61-63% vs31%),且表现潜在翻倍的生存获益(mPFS:11.3 vs 3.7,mOS 18.3 vs 9.3)。虽然相较于CAR-T疗法,BCMA/CD3双抗的疗效略差(ORR:98% VS 61-63%),但是安全性更佳(CRS:95% vs 58%-72%),且治疗成本更低。TCE优秀的可及性给了这些患者另外一个选择。

在实体瘤领域,此前TCE双抗在实体瘤中相较于血液瘤的研究进展缓慢,这主要基于几大因素。一方面,早期针对实体瘤开发的靶点比如HER2、EGFR、TROP2以及MUC1等也在正常组织中表达,由于TCE双抗活性较高,导致T细胞在攻击目标时容易“误伤”。而提高剂量又会牺牲安全性,需要在疗效和安全性之间找到平衡点。

另一方面,肿瘤微环境的免疫抑制是一个重要因素,它限制了T细胞的活性和效果。不仅如此,T细胞浸润水平有限也限制了TCE双抗在实体瘤的治疗疗效。

随着对这些挑战的深入了解和新策略的开发,TCE双抗在实体瘤治疗中的潜力正在逐步被挖掘和实现。比如,新一代针对实体瘤的TCE双抗药物在设计上逐步打开思路。首先在靶点的选择上偏向于肿瘤特异性表达更强,如DLL3和PSMA等靶点。同时,优化抗原识别臂的效价和亲和力以提高对于肿瘤组织的选择性。最后,通过药物联用来突破免疫抑制。

今年5月,安进的塔拉妥单抗被FDA加速批准用于治疗三线小细胞肺癌,也成为首款治疗实体瘤的TCE药物,给TCE在实体瘤领域大放异彩探明了道路。此外,针对PSMA,STEAP-1等靶点的TCE双抗,也在不断释出针对前列腺癌的早期优异数据。未来,TCE药物在实体瘤领域的爆发拭目可待。

20余款自免产品在研,有望开辟下一个千亿市场

对于业内最近如此密集收购TCE双抗资产,有行业人士表示,这在一定程度上是由于MNC看到了TCE在自免疾病领域的应用,诸如系统性红斑狼疮、强直性脊柱炎以及银屑病等自免类疾病,相关治疗药物未来会越来越成为各大药企兵家必争之地。

众所周知,B细胞在多种自免疾病中扮演关键角色,深度清除B细胞能够治疗多种自免疾病。TCE双抗由于本身是在免疫细胞上做文章,自然能被开发成自身免疫调控的产品。也有观点认为,未来该赛道或将解绑肿瘤领域,成为下一个千亿市场的超级赛道。

事实上,在肿瘤深入探索的同时,部分药企也确实将目光瞄向自免市场。

目前全球共有20余款处于活跃状态的 TCE药物开展了自免相关的临床研究,靶点组合类型主要集中在 CD3×CD19、CD3×CD20、CD3×BCMA等。

全球在研的针对自免疾病的TCE双抗

在海外MNC中,罗氏的CD20/CD3双抗、安进BCMA/CD3双抗陆续开展了TCE双抗在自免适应症的临床试验,这也意味着,TCE双抗有可能打开自免这一广阔的市场空间。

此前默沙东斥资13亿美元收购同润生物的CD3xCD19双抗CN201,也是由于看中了CN201在自免领域突围的可能。正是在这一逻辑下,更多的MNC围猎国产分子,希望挖掘TCE多抗在自免市场的潜力。

目前国内在TCE自免应用领域,靶向CD3/BCMA的双抗中,除了达成交易的岸迈生物、康诺亚之外,智翔金泰、正大天晴、新时代药业、益科斯特也有同类产品进入临床研究阶段。

靶向CD3/CD19的双抗中,除同润生物外,益科斯特、亿一生物、绿竹生物、新时代药业的同类产品也已进入临床研究阶段。

靶向CD3/CD20的双抗中,爱思迈、康诺亚、亿腾嘉和、天广实、正大天晴、君实生物、神州细胞的同类产品也已进入临床研究阶段。

此外,信达生物的CD3/CLDN18.2双抗已进入II期临床阶段,研发进度在全球范围内都属领先。

国产TCE研发独辟蹊径,多种适应症中崭露头角

随着TCE平台的逐步成熟,国内企业也开始布局TCE平台。我们也发现,与国外主要以血液瘤到实体瘤再到自免疾病的研发路线相比,国内在TCE药物的研发布局方面则有所不同,很多企业甚至跳过了肿瘤领域,直接开始自免领域的研究。

对比之下,国外TCE研发初期主要集中在血液瘤领域,如多发性骨髓瘤和弥漫大B细胞淋巴瘤,并在部分血液瘤治疗中展现出显著的疗效,市场相对成熟。国内虽然也在积极推进TCE药物的研发,但由于市场相对较小,且大部分处于临床早期阶段,因此市场进展较为缓慢。

国内在初期更多关注的是实体瘤领域,但由于实体瘤的复杂性和安全性挑战,正在逐步加强自免领域的TCE药物研究。

在安全性方面,TCE药物的设计面临的挑战之一是如何平衡疗效和安全性,特别是在控制细胞因子风暴方面,国外公司在这方面的技术研究较为深入。国内公司在开发TCE药物时在积极探索降低CD3亲和力的设计,以提高药物的安全性。

总体来说,国内外在TCE研发上各有侧重和挑战,但随着技术的不断进步和临床数据的积累,TCE药物有望在更多癌症治疗中发挥重要作用。

目前国内来看,泽璟制药在实体瘤有所布局,其首款针对DLL3的三抗进度全球最优,潜力巨大。作为小细胞肺癌领域安进生物Tarlatamab(DLL3/CD3)国内对标品,并且相较于安进有着更高的活性,能更高的结合中低表达位点。

智翔金泰在血液瘤有所布局,核心产品GR1803的临床数据显示,其对于髓外病变患者展现出100% ORR,数据优异。

此外,信达生物在实体瘤及血液瘤均有布局;同润生物的CN201以及其他公司有望在自免适应症进行布局;岸迈生物拥有一款CD3/ROR1双抗;友芝友生物靶向CD3/EpCAM的双抗进展较快,已步入III期临床阶段等等。

未来随着国内企业在TCE上的研究日渐成熟,我们也看好后续各种类型的TCE类药物在多种适应症上迎来突破。

BD、融资、并购、NewCo……TCE多点开花

2024年,TCE双抗领域无疑成为了市场上的焦点,重磅交易、大额融资、并购还是NewCo模式……TCE都展现出了非凡的活力和热度,无论从哪个方面来看都可谓十分火爆。

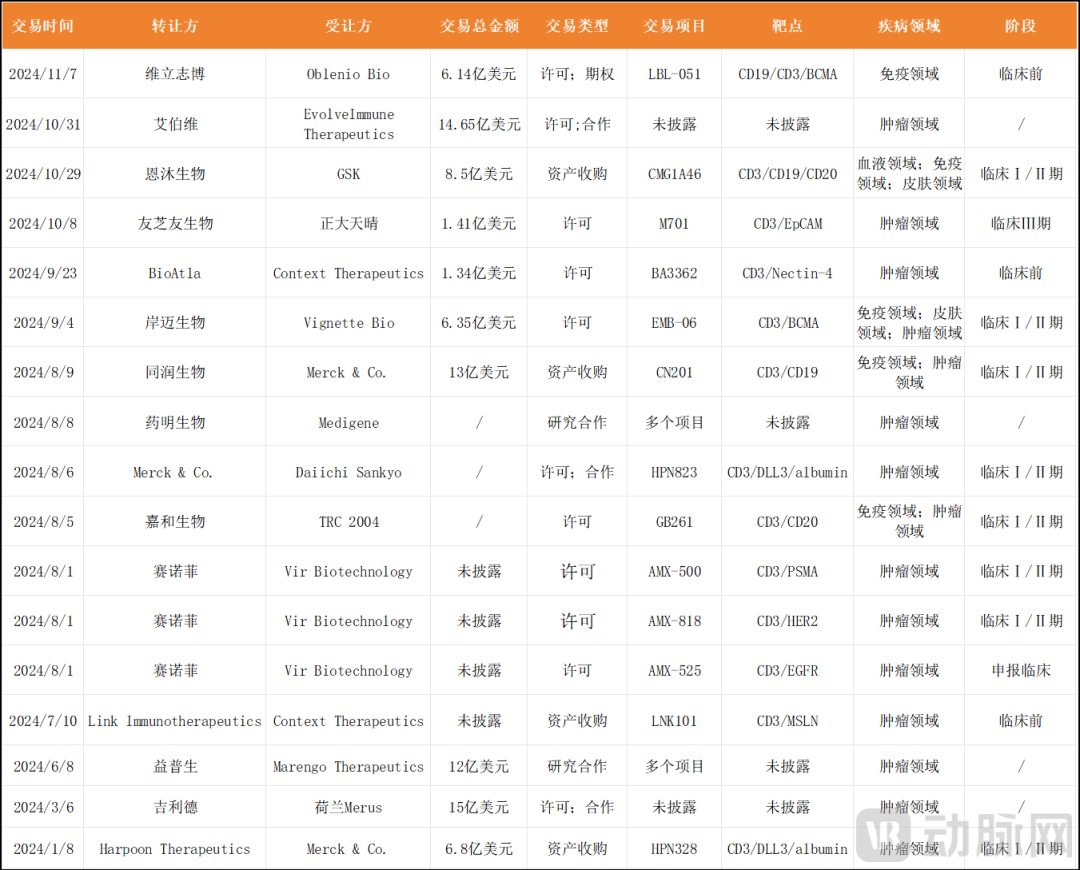

2024年TCE交易情况(不完全统计)

在交易方面,据动脉网不完全统计,2024年共发生了将近20笔交易,总金额超85亿美元。在这些交易中,涉及国内项目金额最高的两笔交易分别为同润生物与默沙东达成的CD3/CD19双抗TCE交易(13亿美元),以及恩沐生物与GSK达成的CD3/CD19/CD20三抗TCE交易(8.5亿美元)。

在TCE领域,NewCo的资本运作模式也越来越受欢迎。比如今年9月岸迈生物的BCMA×CD3双抗EMB-06出海,便是以NewCo模式完成的,该笔交易中6000万美元的首付款有相当一部分将以股权形式支付。据了解,此次交易受让方Vignette Bio由Foresite capital孵化,启明创投也参与了其融资。今年9月,在该笔BD发生前,该公司被Candid Therapeutics收购。

值得一提的是,融资方面,也是在今年9月,此次交易之后,Candid Therapeutics获得了3.7亿美元A轮融资,用于治疗自身免疫疾病,也创下了今年欧美生命科学领域金额最大单轮融资记录。

收购方面,今年1月,默沙东宣布以每股23美元的价格,共计6.8亿美元收购了harpoon。通过这次收购,默沙东不仅获得了目前临床中具有前景的DLL3/CD3抗体,而且获得的Harpoon多个三特异抗体平台,包括下一代多特异抗体平台——在肿瘤微环境中特异性激活的ProTriTAC和TriTAC-XR三特异抗体平台,从而快速切入TCE赛道。

无论是从BD、融资、并购还是NewCo模式各方面来看,TCE赛道呈现出多点开花的局面,预示着该领域的蓬勃发展和未来潜力。

当然,对于一款药物来说,最核心的还是其临床竞争力。从这个方面来说,TCE不论是在血液瘤、实体瘤或是自免领域,都有着无穷的潜力和想象空间。

在多发性骨髓瘤领域,多款TCE双抗在全球与标准疗法进行头对头的一线和二线临床实验,希望在未来成为多发性骨髓瘤的新一代基石药物。在DLBCL领域,CD20/CD3双抗希望完成从三线走向二线、一线的跃迁。如果能够在临床上证明其获益,TCE双抗必然会与CAR-T、ADC等形成竞争。

目前,与CAR-T相比,TCE双抗虽然在疗效上较弱,但在安全性和便利性上有着更好的表现。面对火热的ADC,TCE双抗也有着显著的差异化,一方面对靶点表达量要求较低,但对肿瘤特异性要求更高,或可以与之形成错位竞争。

可以预见的是,TCE双抗在未来将继续引领行业热潮,催生更多具有里程碑意义的重磅交易。这不仅为医药企业带来了逆袭的机遇,而且有望在产品开发和市场布局上引发一场创新和颠覆的革命。

评论