文 | 娱乐资本论 James

AT&T(美国电话电报公司)是一家曾经雄心勃勃,要进军娱乐领域的电信巨头。但它一改过去十年坚持的战略,抛售和剥离卫星电视业务DirecTV和媒体资产,直到最近完全卖出。这让投资者重新燃起了信心,这家电信巨头的股价今年迄今已经反弹 35%。

DirecTV在2014年收购之初估值是 670 亿美元,但2021年开始卖的时候缩水为 162.5 亿美元,还欠下一屁股债。卖掉它带来股价上升,说明曾经占据美国家庭娱乐业半壁江山的有线业务,现在已经成为了资本市场人人喊打的过街老鼠。

前几天,娱乐资本论报道MSNBC、CNBC等有线频道资产被分拆的消息,那里面员工虽然自我打气,也只是强颜欢笑罢了。

退订有线电视的“拔线族”趋势在世界各地都在上演,这次在美国发生的事情,又能给国内的广电业务带来怎样的启示和教训?

01 “他们又回到了最擅长的领域”

据《华尔街日报》报道,AT&T首席执行官约翰·斯坦基 (John Stankey) 改变方向,剥离其华纳兄弟子公司和卫星电视公司 DirecTV,同时正在努力减少固定电话用户这个历史遗留问题。本周二,斯坦基对投资者承诺,新的财务目标由其5G和宽带业务提供支持。

公司预计未来三年,将通过股票回购和现有股息支付,向股东返还超过 400 亿美元。在此期间,公司额外投入了 100 亿美元,使其能够灵活地进行收购、偿还债务或用于其他计划。它的资产负债表不再被债务所困扰,足够的现金使股票回购和收购成为可行的选择。

如果不是在 2022 年,斯坦基大幅削减年度股息,并将华纳媒体部门出售给探索频道,形成现在的“华纳兄弟探索”(WBD)的话,上述计划是不可能实现的。

斯坦基于 2020 年接管了这家电信巨头。他致力于撤销许多重大收购,最终减记了超过 200 亿美元的付费电视业务,并逐渐将其出售给其他所有者。大笔资产减记加上大举裁员,逐步安抚了受到重创的投资者。

自 2022 年 4 月华纳分拆以来,AT&T 的股东总回报率约为 50%,其中包括股票收益和股息支付,超过了标准普尔 500 指数 40% 的总回报率。同期,华纳兄弟探索(WBD)由于投入流媒体价格战受到打击,股价暴跌。

标准普尔全球评级(S&P Global Ratings) 的信用分析师雅顿 (Allyn Arden) 说,“AT&T 在收购华纳时发现自己处于不稳定的境地。”其原因是电视网络变革、流媒体业务投资,还有过高股息而无法支撑的需求。回到电信服务标志着“他们又回到了他们最擅长的领域”。剩下的是一个更简单的 AT&T 业务,股息更小,但回报更可预测。

AT&T 的市值现在约为 1640 亿美元,低于 2019 年 2890 亿美元的峰值。

02 奇怪的婚姻和昂贵的离婚

2021年,AT&T首先将DirecTV的30%股份,以162亿美元出售给了私募股权公司TPG,而后在今年9月底,又宣布以76亿美元的价格将剩余的70%股份也出售给TPG,彻底退出了卫星电视业务。

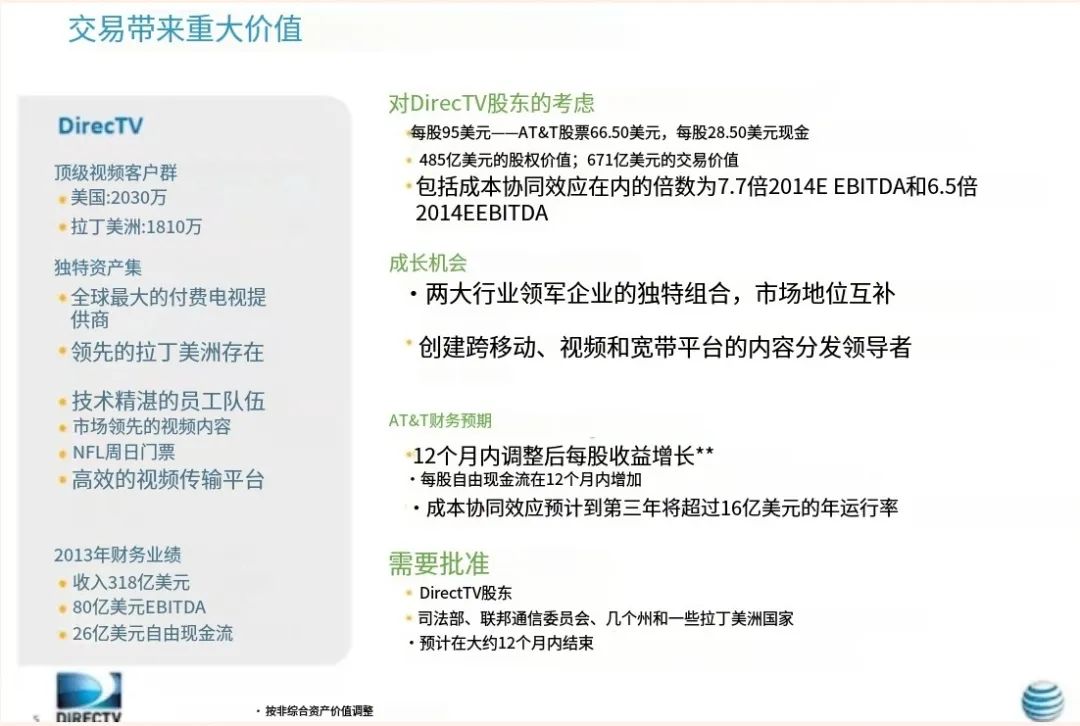

这笔交易是在 AT&T 同意以 485 亿美元收购 DirecTV 十多年后达成的,当时的如意算盘是为这家电信巨头提供更大的视频用户群。

当 2014 年宣布这笔交易时,DirectTV 拥有 2030 万美国卫星用户。到2021年出售DirecTV的第一股股份时,DirecTV和AT&T其它视频业务的用户数加到一起,已下降到1700万。视频用户总数以每年约300万的腹泻式速度下降。

随着传统付费电视市场跌入谷底,并购之初各方期待的协同效应从未发生。他们当时预想的“协同效应”,是指混合无线、卫星和有线网络的视频分发平台,为观众创造独特的体验,并因此跟内容制作者谈判时具有更多议价权。

这是英国《金融时报》披露的有关 2014 年原始交易时演示的幻灯片:

AT&T原本认为DirecTV的估值是 670 亿美元,但2021年开始卖的时候,它和买方TPG对该业务的估值为 162.5 亿美元,包括债务(原始收购价格也包括承担的债务)。

AT&T因此加快了抛售脚步,出售其在 DirecTV 中剩余 70% 的股份预计将于 2025 年下半年完成,实际提前了一年。

DirecTV 在被卖时还表示,它正在以 1 美元的价格收购卫星电视提供商 Dish、点播电视业务 Sling TV,外加两家公司大约 98 亿美元的债务。

但 DirecTV 的投资失败如果跟对时代华纳的收购相比,那就是小巫见大巫了。

AT&T 在 2018 年以 850 亿美元提起对时代华纳的收购,该收购在经历了一场惨烈的反垄断审判后,于 2018 年关闭。这次拆分使 AT&T 投资者收到的年度股息,减少到他们过去几年获得的一半左右。作为交换,股东们保留了AT&T和新的华纳兄弟探索公司的股份。

AT&T的现任CEO斯坦基,2014 年是 AT&T 娱乐集团的负责人,也是DirectTV交易签署时的战略负责人。他当时是这样谈论这笔交易的:

“当你有固定成本的内容投资时,比如开发一个剧集,如果你能将其分发到更大的用户群中,那么规模经济就会有很大的不同。DirectTV的交易,允许你把专有内容传播到一亿部手机和2700万台电视那里。”

但是在2014年的节点上,在它收购时代华纳之前,AT&T没有任何“专有内容”。它所拥有的是 DirecTV 带来的内容提供商关系。在手机上观看节目和体育赛事从未成为AT&T真正的收入来源。

实际上,在2014年,DirecTV 的用户增长至少已经停滞了两年,与此同时,Netflix 的用户群在 2014 年增长了近 30%,达到 5700 万。

这或许是AT&T发现自己不得不再买入时代华纳的原因。最后,即使在 AT&T 确实有自己的内容之后,也没有出现“协同效应”。

《金融时报》的评论认为,这一系列失败的决策可能跟AT&T的企业文化也有一定关系。这家百年历史的公司,本身就是通过一系列长期收购,才成为一家大公司,其中大部分是在 90 年代和 2000 年代初在首席执行官 Edward Whitacre 的领导下进行的。追随他的 CEO 们也都有追求规模的惯性思维。斯坦基尽管与 DirecTV、时代华纳的交易关系非常密切,但他不仅没有被问责,还升职了。

但该报仍然友善地补充道,大型并购涉及很多运气。一场大到可以被称为“变革性”的合并,是对未来会是什么样子的赌注,而未来很难预测。事后看来很容易批评一场失败的交易,但在讨论并购时,还是应该尽量保持谦虚,设身处地为当时身在局中的交易双方换位思考。

03 “三网融合”终究还是电信为主

在国内,业界也在讨论有线电视用户流失的问题。广电此前提出的“三网融合”从战略本身来讲算不上错,但是它并未抓住机会。参考AT&T的案例,这其实不是国内独有的问题,也不能仅靠所谓的长远眼光就能解决。

原先的电视渠道商,最终万一能逆袭的方式,其实都是最后变成了宽带运营商。这就是发生在香港的有线宽频、电讯盈科、香港宽频等等身上的例子。

电讯盈科完全是因为运营商业务搞得好,所以才在NowTV有线电视业务上花钱大方,有钱买下大型的体育联赛版权,情况其实跟中移动和咪咕的情形非常像。反过来说,原先主营业务就是电视的香港有线电视,现在交还了付费电视牌照,主营业务变成了售卖家庭宽带。

当初,国内广电在“三网融合”中希望占据主动,但因为政策限制,不能直接切入电信运营商的宽带和手机业务(Cable Modem固网宽带技术比ADSL落后,缺乏竞争力),只好拿住手里电视节目的牌,限制对外授权,将电视内容打造为类似特许经营的模式。

然而,当电视不再是主流娱乐方式,内容吸引力下降时,广电手中的资产也随之大幅贬值。这正是形成广电当前困境的主要原因。

现在广电虽然被允许经营192手机号段,但其最好的发展机遇早已过去。今年仍然有像河北广电以无线传媒为名,在A股上市的情况;各省也在落实“一省一网”政策,确保有线运营商不至于内斗;此外还有开机看电视、整顿酒店电视、推进棒形机顶盒普及等政策支持。但是相对于全民拔线的总体态势来说,这些举措都只是杯水车薪,有线业务日薄西山的态势没有改变。

评论