文 | 春雷社 Lin

编辑 | 江流

国内美妆产业链的融资顶峰在2021年。彼时,中游品牌是明日之星。随后两年,融资金额连续腰斩,资本退潮。

2024年已至尾声,一年的美妆产业投融资出现哪些趋势变化?在资本风向收紧的大环境下,拿到融资的「幸运儿」具备哪些特质?资本怎样看待明年的美妆赛道?我们整理了全年产业投融资交易事件,也访问了一些创投企业与投资人。

据春雷社不完全统计,截至12月7日,2024年全年国内美妆产业投融资交易(含IPO、收并购)事件达到64例,较去年有所增加。

分上下游来看,上游融资18例,个护美妆品牌融资22例,轻医美融资17例,服务商/检测机构融资7例。

方向上,原料商依然吸金,与去年不相上下;消费投资整体寂静的大背景下,美妆个护品牌融资数量与金额都相当有限;轻医美领域内,上下游整合频现,产业资本风起云涌。

从投资轮次来看,多数集中于天使轮与A轮,B轮以后的融资达13例;战略/股权融资多达18起。

从时间线来看,上半年融资活跃程度更高,投融资交易事件共41起,达到下半年的近两倍;而下半年的融资交易中,财务投资骤减,战略融资、股权融资明显增多。

Part 01 原料商: 快步入场,抢上牌桌

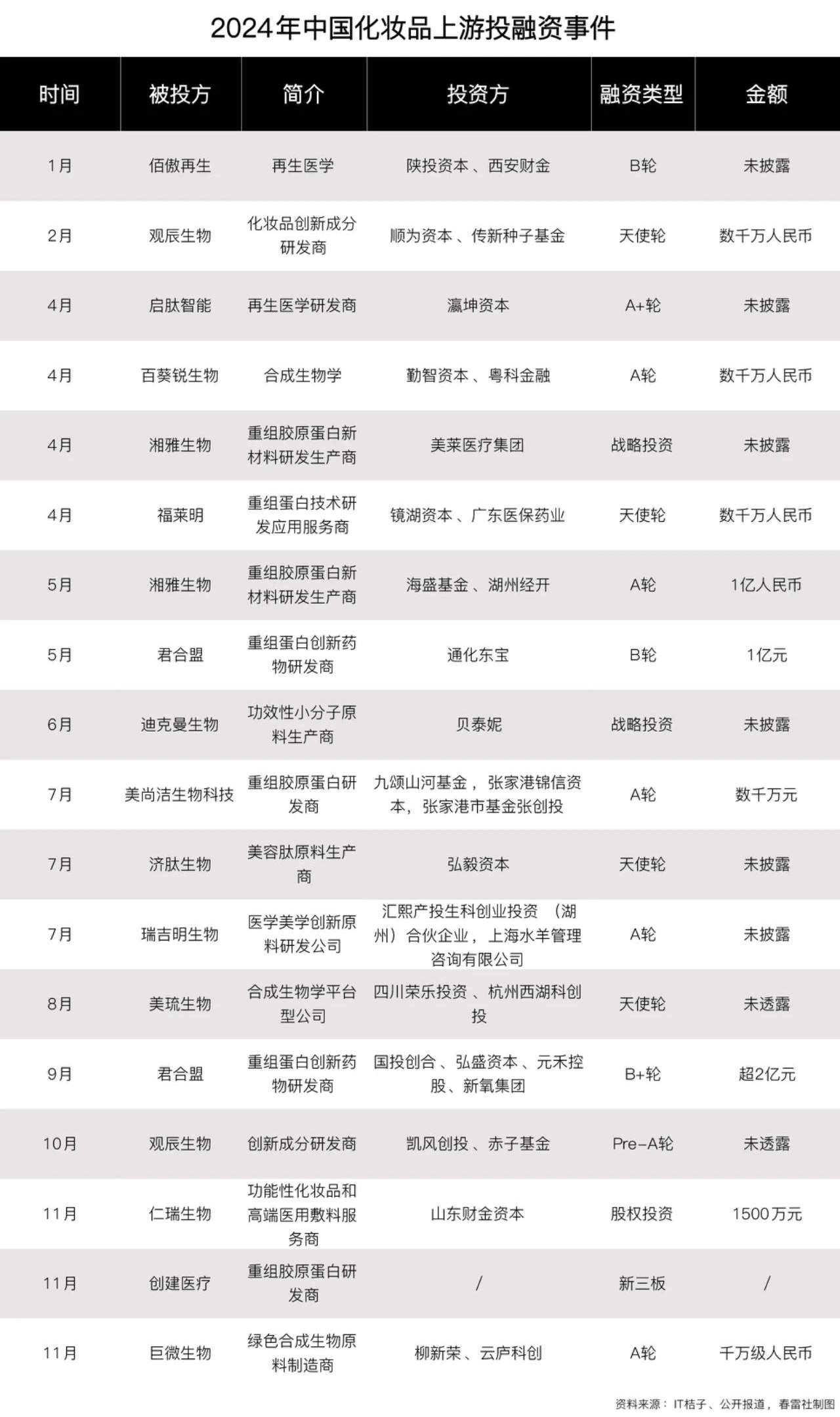

纵观上下游,原料商领域持续吸金。融资数量同比去年略有下滑,但风口仍在,资本排队入场。

合成生物技术企业仍是今年最大赢家,上游原料商领域融资18例,超过10起与合成生物相关。

合成生物不仅能够帮原料商突破上游材料限制壁垒,还饱含技术创新的想象力、迎合可持续发展新理念,简直吊足了资方胃口。

落地到具体应用中,重组胶原蛋白这一赛道今年仍有多家资本逐鹿。

11月,创建医疗正式在新三板挂牌上市,成为国内继巨子生物、锦波生物外的重组胶原蛋白第三股。作为一门已被市场验证过的好生意,资本更乐于加大筹码。

专注于重组蛋白创新药物的君合盟生物今年1月、9月两度融资,已披露额度超过3亿元人民币;其在研蛋白包括重组I型人胶原蛋白及重组III型人胶原蛋白,目前已成功突破重组人胶原蛋白的规模化发酵与纯化技术,完成相关产品工业化生产工艺的开发。

湘雅生物年内也两度拿到融资,团队专家背景格外醒目,囊括诺贝尔医学奖获得者、中科院、澳门大学等外知名院所学者;其业务同样聚焦于重组胶原蛋白在医美领域的应用,同时业务也覆盖严肃医学领域的II/III类医疗器械及细胞产品的研发及产业化。

第三家年内拿到两轮融资的是观辰生物。处于量产前夜的观辰生物,在12月刚完成了天使+轮融资,凯风创投领投,赤子基金、水木清华校友种子基金跟投,天使轮投资方顺为资本持续加码。

观辰生物为本土原料创新研发商,由新加坡国立大学海归博士团队创立,创始团队在美妆行业经验颇深,相较于其它原料研发商产业垂直度更高。创始人乔舰还是个全网粉丝百万的美妆科普博主。

今年上游原料商融资一大特征是,分布更为集中。用乔舰的话来说,旱的旱死,涝的涝死。「有些明星企业拿到大量融资,团队噱头更大;但我眼里一些不错的老牌企业,因为很难讲出一个性感的增长故事,吸引不到投资人。」

重组胶原蛋白的市场渗透率仍然有很大空间,资本热捧;但是入局者越来越拥挤,也要开始考虑饱和竞争的后果。

从事医美行业多年、如今投身并购事业的甫华告诉春雷社,从财务角度看,上游净利润率高,资本肯定更喜欢。但是这么多的资金都杀进来冲上游,买入价也水涨船高,未来收益率可能会慢慢下降。「投资人的资金也并不会扔到一个篮子里,当下可能超过七成投上游,分出一两成参与孵化中下游。」

2020年以来,美妆企业CVC布局明显增多。去年资本退潮,CVC存在感明显强化;今年的活跃度则有所下降,出手更讲稳准狠。

战略投资频繁、产业链上下游整合,是产业深度竞争、走向集中化无可避免的现象。龙头企业为了互补、强化、增强控制;避免破坏性创新玩家出现在盲区、也快速占领新赛道。美妆CVC投资的战略意图也不外乎这几点。

另一方面,战略投资对业务反哺的有效性难以达成共识。就拿品牌方瞄准原料商这一点来说,乔舰表达了他的看法。

「还是因为中国市场太卷了,品牌只能从差异化突围。那怎么去做差异化呢?可能就都集中到自研原料上了。我们看到了很多所谓的独家原料,但是离真正的自研还差十万八千里。」

对于目前弹药充足的观辰生物来说,乔舰明确了短期内不考虑战略投资,只考虑财务投资;避免陷入「站位矛盾」,而对未来的业务合作设限。

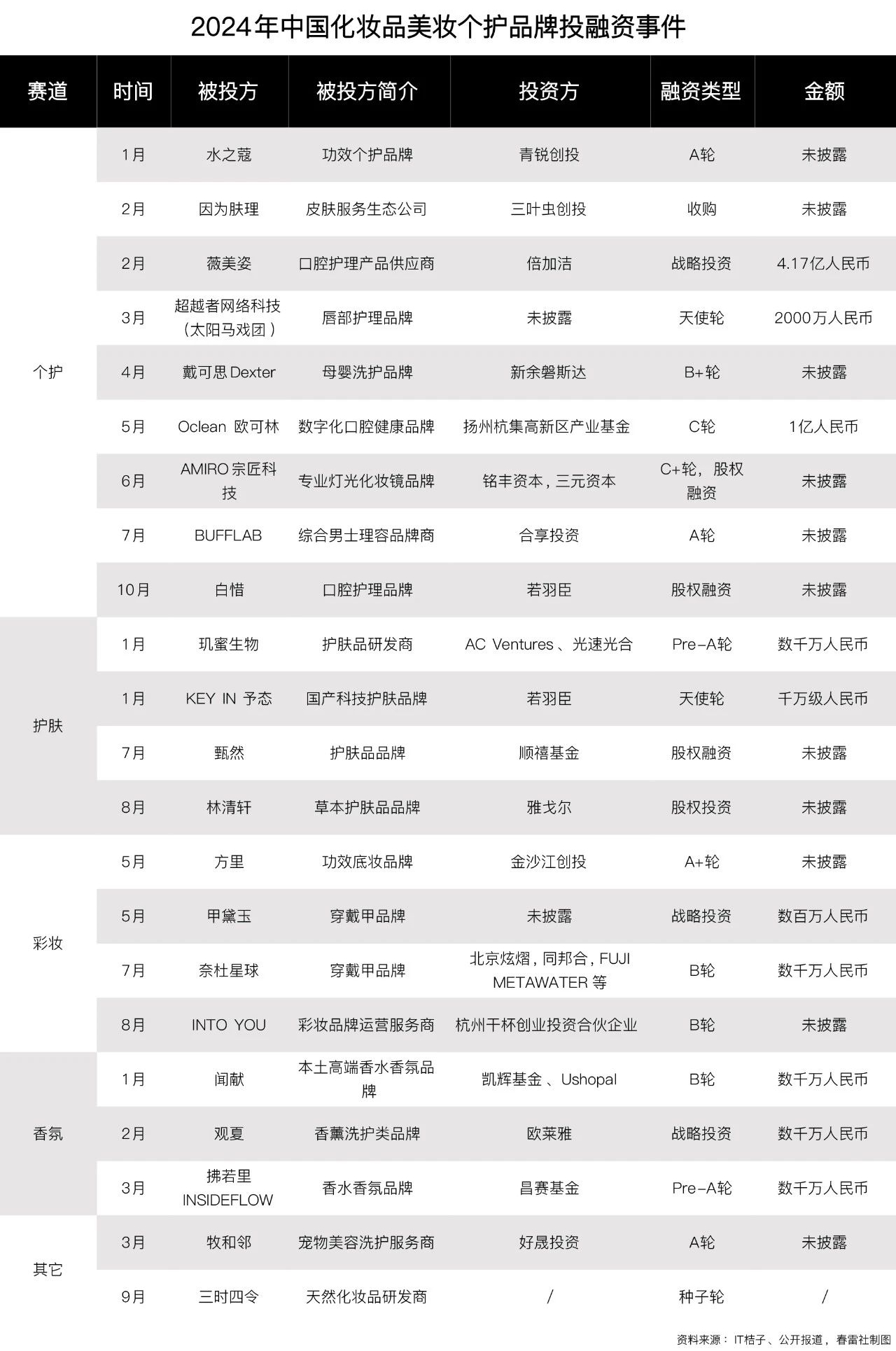

Part 02 个护美妆:散场时代,酒冷茶凉

2022年,国内新消费投融资环境骤冷;2023年持续下行。属于消费品牌的「资本造神」时代已经逝去。

今年的美妆个护品牌投融资持续遇冷。前有美妆品牌上市破发、市值锐减,后有企业ipo屡屡失败的参照下,资本越发谨慎。

萧条到什么程度呢?甫华告诉春雷社:

「有时候我们去听一个路演,原料商大家听的都很认真,如果突然来一个品牌,那现场投资人可能就走了一大半,去吃茶歇了。」

具体到数字上,今年美妆个护品牌融资共有22起,其中个护赛道分布接近50%,达到9起。融资案例少、融资金额低。

今年被资本挑中的品牌集中于细分赛道,目标画像精细垂直;不乏新蓝海开拓者与意图另类突围的玩家。譬如定位母婴洗护的戴可思,今年4月完成了B轮融资;定位男士理容品牌商的Bufflab完成了A轮融资,创业后期更是将产品聚焦于男士发型护理;宠物美容洗护服务商牧和邻今年3月也完成了A轮融资。

个护方面,口腔护理今年有三起投融资事件。欧可林在今年4月完成了一轮亿元融资,围绕口腔健康护理,旗下产品包括智能声波电动牙刷、冲牙器、口腔扫描仪等,目前海外业务占比达到九成。

今年10月,白惜完成了一轮股权转让,若羽辰收购了公司2.25%股权。白惜创立于2021年,定位功能型口腔护理,欲以药级口腔护理产品突围,曾推出抗糖漱口水。

据不完全统计,美妆和护肤品牌今年融资交易有八起,多以股权置换的方式拿到融资,都格外低调。

护肤品牌中,下半年只有林清轩、甄然拿到融资,且均为股权融资。美妆品牌全年四起融资事件中,两起均是穿戴甲企业。今年还有彩妆品牌INTO YOU完成了一起股权投资,投资方为杭州干杯创业企业。

去年一年,多个国际美妆巨头的香化业务逆势增长。国内的嗅觉经济大行其道,香氛赛道融资颇为火热。今年开年,两家国产高端香水香氛品牌相继完成融资,香水香氛品牌闻献DOCUMENTS完成了来自USHOPAL GROUP的新一轮融资、观夏To summer也拿到了来自欧莱雅集团的一笔投资。

对比国际香水市场,当前中国低至5%的香水市场渗透率仍然极具想象力;通过投资「东方香」品牌,国际品牌也可以快速在香氛赛道作差异化布局,这是香氛品牌备受青睐的两点原因。

不过,今年下半年,国内还未有披露任何一例香氛品牌融资案例。根据飞瓜数据,今年1-9月,淘系香水香氛产品总销售额为48亿元,同比下降14.6%,销量微跌;抖音方面总销售额同比下跌8.4%至25亿元,销量同比增长了14%。消费市场的短暂性低迷是否会引发香氛品牌融资的变局,还尚未可知。

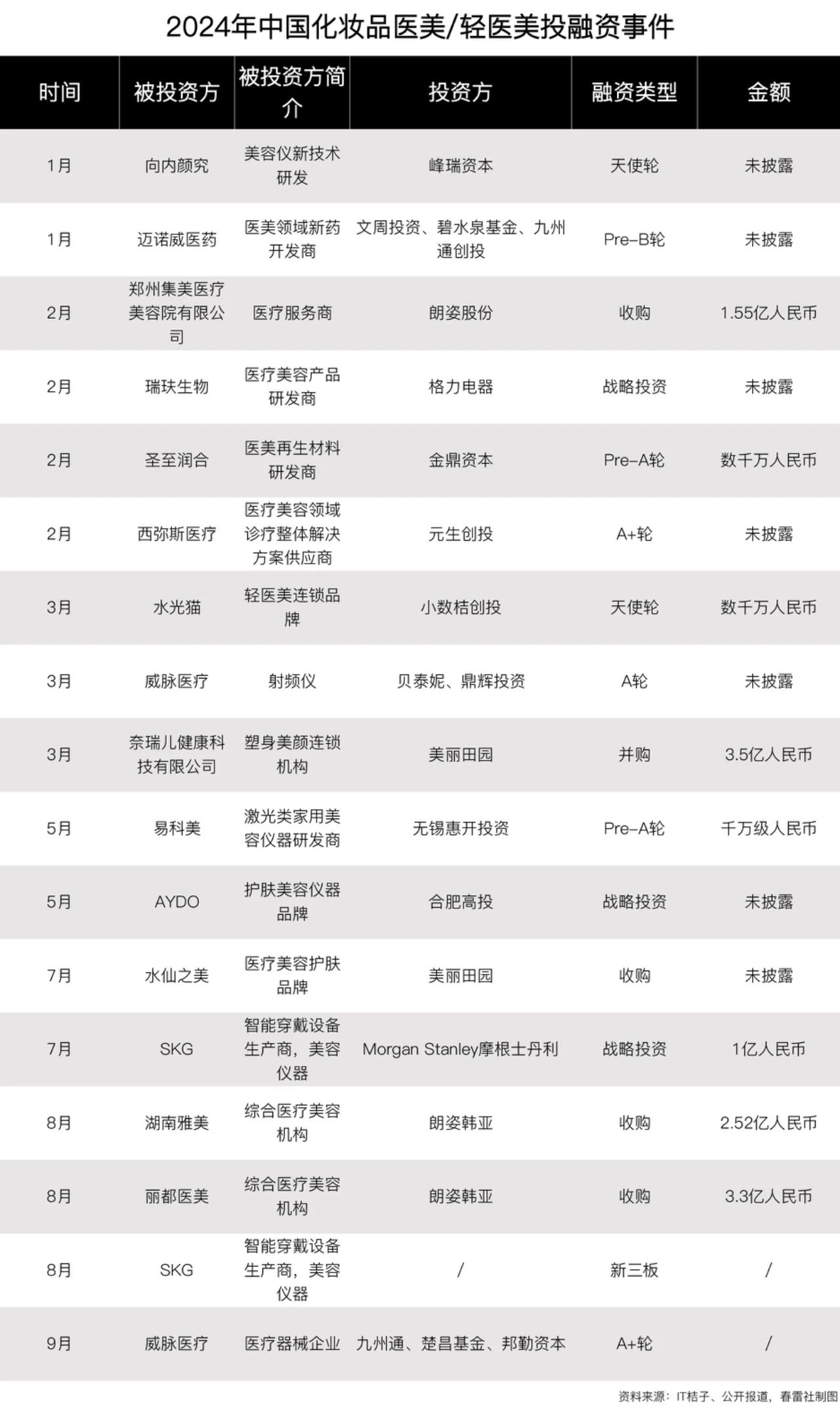

Part 03 轻医美: 产业投资,风起云涌

今年医美/轻医美领域融资事件17起,与去年不相上下;已知投融资事件金额超过12亿元。

轻医美投资出现明显两大特征:原料商受青睐、轻医美机构并购频繁。

今年朗姿医美出手阔绰,分别在2月、8月完成了对郑州集美、北京丽都、湖南雅美三家医疗美容机构的收购,合计金额超出11亿元。

北京丽都、湖南雅美均是成立较早的大型综合医疗美容机构,前者去年年收入达到2.43亿元、净利润1842.55万元;后者年收入达到1.77亿元、净利润1253.24万元。

朗姿早年从高端女装起家,上市后投资布局大开大合,2016年起进军医美领域,通过旗下多支并购基金开启扩张之路。目前,医美业务收入已经占朗姿股份总收入四成以上。

此外,美丽田园医疗健康产业公司今年还以3.3亿元的金额收购奈瑞儿70%股权。奈瑞儿是广深地区知名美容品牌,旗下有88家服务门店,业务涵盖美容、美体与保健。

然而,除了行业内大鳄在「买买买」外,轻医美产业上的中游品牌似乎也很难再拿到行业外的资本关注。

为什么资本都不爱投品牌了,放到轻医美也是一样的道理。甫华提到,品牌的利润率低,中短期内(5-7年)投资回报表现差,财务投资人不会考虑。

轻医美品牌的增长斜率太平缓,难以迎合资本关注的「成长性」。就拿门店数量扩张来看,轻医美一家1000平米的门店,投入成本就要三五千万,何谈扩张速度。

不过,轻医美行业的集约度还很低,目前还没有一家机构市占率能达到10%以上,资本期待有一个龙头出现。

「想要做出一个头部来很难,需要非常有耐心。像今天朗姿的医美营收突破20亿元,是因为已经投入了35-50亿元,做了非常长线的规划。如果朗姿可能是奔着成为医美的「农夫山泉」,那还要继续用规模几十亿的并购基金去收购更多的医美机构。」

所以,布局医美的跨界玩家一直不少。一方面,药企布局热情不减,从严肃医疗兼容转入消费医疗。今年君合盟的融资方除了新氧,还有药企通化东宝;再譬如江苏吴中,医美业务已成为其新的利润增长点。

另一方面,想要寻求第二增长曲线的上市企业也视为医美一个好标的。

今年电子烟龙头企业思摩尔国际今年与卫光生物开启战略合作,以雾化底层技术为基础,依托思摩尔旗下科技护肤品牌MOYAL岚至合作推出了药械结合的雾化技术推出医美产品。再譬如,母婴消费品排金发拉比,11月调整资产重组计划,计划以现金方式收购珠海韩妃、中山韩妃各51%的股权。

这么看来,对医美行业的战略投资反而是更有机会的。行业内如新氧这样的大玩家早已在上游(投资原料)、中游及周边均有布局。对比完成新能源汽车上中下游闭环产业链的比亚迪,未来医美能否也再造一个市值神话?甫华认为,不可小觑。

评论