文 | 野马财经 刘俊群

编辑丨刘钦文 高岩

网约车的江湖,正在进入资本市场博弈时代。

2024年,如祺出行成功登陆港交所主板,成为“自动驾驶运营科技第一股”;嘀嗒出行在港交所主板上市,获“中国共享出行第一股”称号;小马智行赴美登陆纳斯达克,斩获“全球Robotaxi第一股”。曹操出行则于近日更新港股《招股书》,距离IPO更进一步。

近日,“阿里系”嫡系网约车平台公司——“365约车”的母公司盛威时代,也向港交所递交了《招股书》,加入上市队伍。

盛威时代85%以上的收入来自网约车业务,其中超九成网约车订单源于高德平台。同时,阿里控股子公司阿里旅行直接持有盛威时代27%的股份。

互联网巨头孵化的网约车平台开始进入资本市场,这将给白热化竞争的网约车行业带来怎样的影响呢?对于消费者而言,所体验的服务又会有什么变化呢?

年入12亿元,九成网约车订单依赖高德

盛威时代科技集团有限公司(下称“盛威时代”)创立于2012年,主要提供城际道路客运服务及城市内网约车服务,其主打品牌就是定位于中小网约车平台的——365约车。

据《招股书》显示,公司收入来自三大板块:客运服务、网约车服务和数字化解决方案。其中,网约车业务属于营收大头,给公司带来的收入占比始终保持在85%以上,2021年-2023年及2024年上半年(下称“同期”)分别为4.69亿元、7.03亿元、10.29亿元和6.43亿元。

网约车业务中,通过高德产生的总交易额(GTV)占其总GTV的95.3%、92.9%、89.5%和93.4%。也就是说,公司九成的网约车收入来自高德。

《招股书》显示,截至2024年11月,盛威时代已经拿下191张《网络预约出租汽车经营许可证》,是中国第二大网约车平台(按许可证数量计算)。

另一项业务——客运服务,则是打通12306、携程、飞猪等在线旅游平台,用“出行365”系统连接乘客和客运站,从而为机场、高铁站、校园等场景设计巴士线路。

来源:365出行APP截图

但客运服务对公司业绩的贡献并不大。2021年-2023年及2024年上半年,这块业务的收入分别为5389.4万元、4826.8万元、6899.9万元和3574.3万元,占比从2021年的9.7%一路降到2024年上半年的4.9%。

此外,公司还有生态业务矩阵:有专注汽车票、火车票预订的“出行365”,也有解决拼车、专线巴士需求的“365城际出行”。司机端还有“365约车车主”“365约车车主极速版”系列APP。

靠着旗下众多APP,盛威时代的业务迅速扩张。到2023年,盛威时代的业务已经覆盖全国中国31个省、自治区、直辖市,交易总值达29亿元,卖出车票6120万张,稳坐中国最大城际道路客运信息服务提供商的宝座。

虽然营收势头不错,但是盛威时代成立至今一直亏损。同期,公司净利润分别约为-5.87亿元、-4.99亿元、-4.82亿元及-2.85亿元,短短三年半,合计亏损超过18亿元。

阿里加持、高德助力

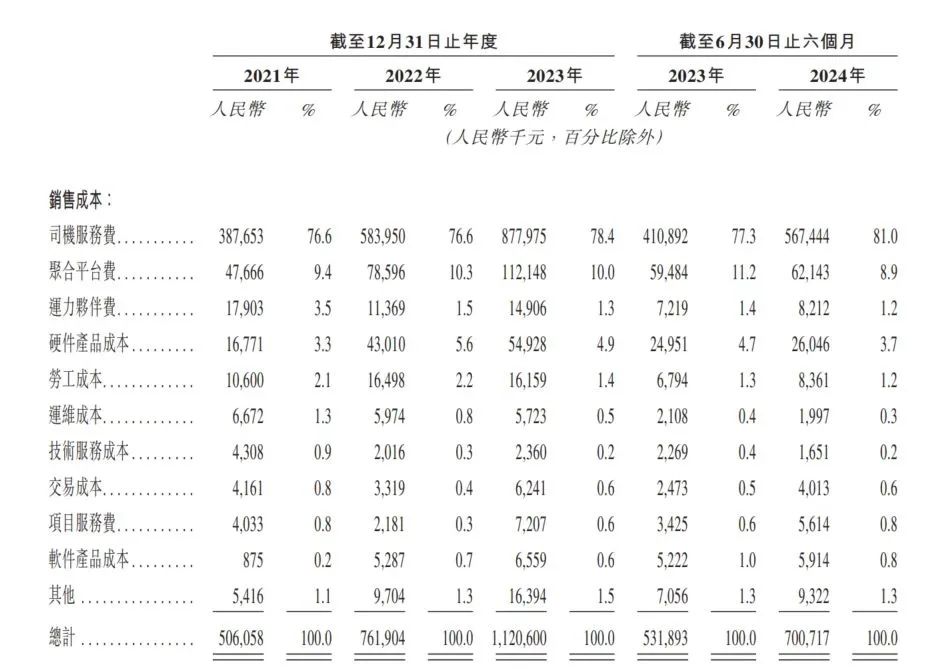

根据《招股书》可知,2021年至2023年,公司的销售成本从5.06亿元增长至11.21亿元,占总营收的比例也从91.4%上升至92.9%。

成本增长的主要原因有两方面。一是司机成本的攀升。为了完成订单,盛威时代需要向司机支付奖励,这部分费用从2021年的3.88亿元增至2022年的5.84亿元,直接推动销售成本从5.06亿元飙升至7.62亿元,增幅达50.6%。

另一大成本是支付给聚合平台的费用。2021年,这笔费用为4770万元,到2023年增长至1.12亿元,用于获取流量和SaaS技术服务。在《招股书》中,盛威时代未明确提及这些费用是否是支付给高德,但从流量和SaaS服务来看,盛威时代还是获得了高德不小的支持。

来源:《招股书》

在流量方面,“365约车”和高德打车互通入口。当用户打开“365约车”小程序时,实际下单操作会跳转至高德打车平台;而在高德APP上,“365约车”也作为选项直接呈现。《招股书》显示,高德为“365约车”贡献了超过九成的网约车交易额。可以说,高德已成为盛威时代获取客流量的核心渠道。

来源:高德 截图

365约车需要通过SaaS服务商——厦门约约出行、北京白龙马接入高德APP,像365约车这样和高德合作的中小网约车平台起码达到了155家以上,以此覆盖了300多个城市。而作为阿里嫡系的网约车平台——“365约车”,与妥妥e行、携华出行、及时用车共同为高德提供了超过100万单的日运力,被媒体称为高德“四大金刚”。

而高德的背后是阿里巴巴。2014年,阿里全资收购高德,使其成为本地生活服务板块的一部分,与饿了么、飞猪共同构成核心业务。2023财年,本地生活服务为阿里贡献了501.12亿元收入,占总营收的6%。

阿里巴巴除了通过阿里旅行直接持股27.01%,是盛威时代的第一大股东之外,还是盛威时代的五大客户之一,同时也是其最大供货商。

2021-2023年,盛威时代来自阿里巴巴集团的收入分别为160万元、310万元和190万元,分别占总收入的比例达0.3%、0.4%和0.2%;盛威时代向阿里巴巴采购的金额则分别为3420万元、5450万元和7330万元,占采购总额的6%至7%之间。

用友前副总裁创业,“用友系”“旧部”扎堆365约车

而盛威时代的管理层可谓是一场“用友+阿里”的强强联合。这家网约车企业不仅深度绑定“阿里系”,还承载了浓厚的“用友基因”。

非执行董事李晨可以说是阿里旅行的一员“老将”。其自2008年起,一直担任阿里旅行关联公司的交通业务部资深总监。

更值得关注的是,公司多位高管都拥有用友网络科技股份有限公司(下称“用友”,股票代码:600588.SH)的工作背景。创始人、执行董事兼董事长姜生喜于2001年2月至2013年3月任职于用友网络,最终担任副总裁一职。在职期间,姜生喜决定创业,2012年2月,他便成立了盛威时代。

此外,多名用友网络的“旧部”也随之加入。执行董事兼CEO杨扬于2010年1月至2014年1月在用友网络工作。以及执行董事兼CTO张劲涛也曾在用友网络担任多个职务,包括分销开发部开发经理、U8平台部门经理以及U8技术总监。

此外,独立非执行董事郭新平曾在用友电子财务技术有限公司担任常务副总经理及总经理。高管团队中,高级副总裁兼客运业务事业部副总经理李陶,以及高级副总裁兼数字化服务事业部总经理白杉,也都有在用友网络的工作经历,负责多个技术及管理岗位。

用友系的出现并非偶然,背后是用友与阿里多年的深度合作。

据“阿里云”官方公众号发文称,用友目前是中国市占率最高的企业级应用软件厂商,已服务5.8万家大型、中型企业数智化转型。

早在2015年,用友便与阿里巴巴达成战略合作,在云计算、大数据等领域紧密协作。用友的核心产品逐步迁入阿里云,帮助阿里构建了强大的企业服务生态。2024年,这种合作更进一步,用友BIP(商业创新平台)与阿里云深度融合。

中国企业资本联盟中国区首席经济学家柏文喜表示,阿里通过资本和业务绑定盛威时代,高德又作为阿里的重要业务板块,这可能影响对盛威时代等中小网约车平台的流量分配和平台运营等方面。

365约车能否“断奶”?

这种合作关系并非没有争议。高德以聚合平台身份避免了网约车平台需要取得“网络预约出租汽车经营许可证”的要求,然而其实际操作却屡次遭到地方监管质疑。

高德打车在昆明、福州、银川等城市连收罚单,便是当地交管部门认为高德打车违反了该规定,涉嫌“无证变相从事网约车经营活动”。但高德却声称并没有干预网约车价格,更没有管人、管车。

与此同时,盛威时代在《招股书》中也明确强调,公司对服务拥有一定的控制权,包括接受或拒绝订单、制定司机服务标准和价格,以及监督司机表现。

柏文喜进一步解释称,这种争议反映了网约车行业的一个普遍现象,即聚合平台与实际运营平台之间的界限模糊,聚合平台的某些行为可能被认为对网约车市场的竞争和定价机制产生影响。

艾媒咨询CEO张毅进一步补充道,阿里与365约车之间的股东关系,这种多层关联是争议的核

在监管挑战日益增加的背景下,盛威时代对高德的深度依赖也让人关注其未来发展空间。

张毅表示,365约车网约车业务超九成交易额依赖高德流量,这种高度依赖存在明显隐患。一方面,单一流量来源削弱了其市场独立性和议价能力;另一方面,如果高德被要求取得运营资质并调整模式,流量和技术支持的削弱将对365约车形成压力。

更何况根据“企查查”信息显示,仅2024年,365约车就涉及35条行政处罚,主要集中在安徽合肥、昆明和陕西等城市,处罚原因多为驾驶员未取得《网络预约出租汽车驾驶员证》或提供网约车服务的车辆未取得《网络预约出租汽车运输证》等违规行为。

来源:企查查

而其他出行平台的上市表现也为市场增添了更多的不确定性。

2024年6月28日,“顺风车第一股”嘀嗒出行(02559.HK)在港交所上市首日破发,股价一度下跌超过12%。上市首日大跌22.5%,报收于4.65港元/股。

7月10日,“自动驾驶出租车第一股”如祺出行同样未能逃过破发命运,上市当天,如祺出行以30港元/股开盘,随后呈震荡走势。收盘股价报33.9港元/股,较35港元/股的发行价下跌3.14%。

“365约车的未来发展取决于政策变化。”张毅进一步表示,要想具备独立发展的能力,365约车需要在核心竞争力上有所突破,比如提升用户粘性、服务质量、技术创新以及品牌认知。此外,如何开拓更具成本优势的流量渠道,也将是其长期发展的重要课题。

你用过365约车APP吗?体验感如何?评论区聊聊吧!

评论