界面新闻记者 |

界面新闻编辑 | 崔宇

编者按:2024年9月召开的中央政治局会议提出,要帮助企业渡过难关,进一步规范涉企执法、监管行为;要出台民营经济促进法,为非公有制经济发展营造良好环境。继2023年民企大调研之后,界面新闻和界面智库2024年10月起再次开展年度民营企业发展现状调研,以了解民营企业最新发展动态以及政策和法律诉求,助力民企渡过难关。

民营企业在中国经济版图中占据着举足轻重的地位,在推动经济增长、促进就业、增加税收等方面发挥了不可替代的作用。然而,近年来,许多民营企业却面临着严峻的回款难题,导致应收账款剧增,债务负担不断加重。这一现象不仅严重制约了企业的健康发展,也对整个经济的稳定运行构成了潜在威胁。

民营企业回款难的形成原因复杂多样。在市场环境方面,竞争加剧促使企业采用赊销策略,但客户信用状况不佳导致应收账款难以收回。在企业自身管理方面,缺乏完善的应收账款管理制度和客户信用评估体系,催收流程不规范,以及过度依赖单一客户,都增加了回款难度。此外,法律法规不完善、融资渠道受限和宏观经济环境的不确定性等外部因素也对回款情况产生不利影响。

本文将从上市公司角度出发,通过一系列财务数据分析民营企业的账款回收和债务压力情况。基于Wind数据库,界面智库提取了截至12月29日的全部A股上市公司相关财务数据,去除大金融(银行、保险、券商等)后有5248只个股,其中,中央国有企业和地方国有企业为3384家,民营企业为1354家。

界面智库将数据分成应收账款、现金流量和偿债能力三大维度,并对比分析国企与民企在各维度的平均值和中位数情况。在应收账款维度上,关注应收账款周转天数和应收账款及应收票据周转天数等指标;在现金流量维度上,关注销售商品提供劳务收到的现金与营业收入的比值等指标;在偿债能力维度上,关注现金到期债务比和现金流量利息保障倍数等指标。

应收账款&应收票据分析

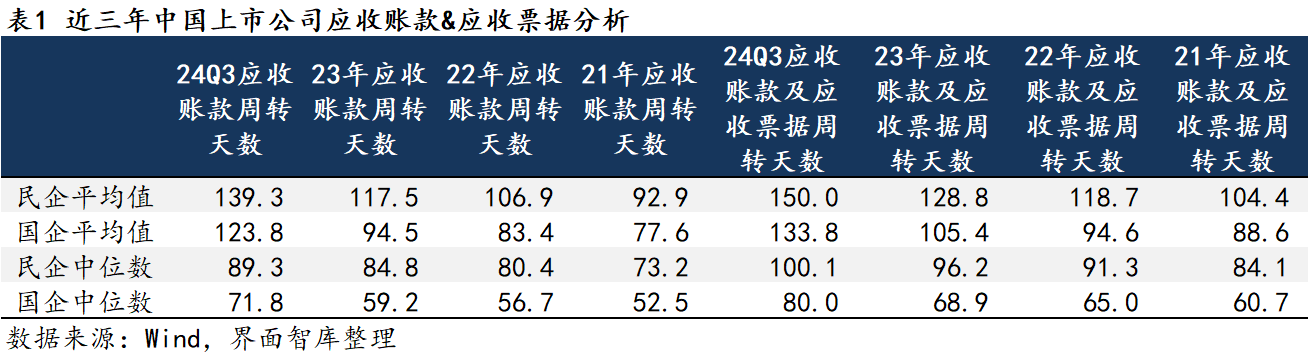

表1展示了近三年中国上市公司应收账款及应收票据的周转天数。可以看出,民营企业的应收账款周转天数相对更长。此外,无论是民营企业还是国有企业,都面临着应收账款回收周期延长的挑战,尤其是在2024年,这一趋势显得尤为明显。

具体而言,民营企业应收账款周转天数平均值从2021年的92.9天增至2024年Q3的139.3天,增幅近50%;应收账款及应收票据周转天数平均值则从104.4天升至150天,增幅近44%。这反映出民营企业为争取订单可能放宽信用条件,导致应收账款累积。

国有企业的情况亦不乐观,应收账款周转天数平均值从2021年的77.6天增至2024年Q3的123.8天,增幅约60%;应收账款及应收票据周转天数平均值从88.6天升至133.8天,增幅约51%。这表明虽然国企近几年在资产营运效率上普遍优于民企,但同样面临不断增长的应收账款回收压力。

中位数数据显示,同期民企应收账款周转天数中位数从73.2天升至89.3天,应收账款及应收票据周转天数中位数从84.1天升至100.1天;国企则分别从52.5天、60.7天升至71.8天、80.0天。

现金流量分析

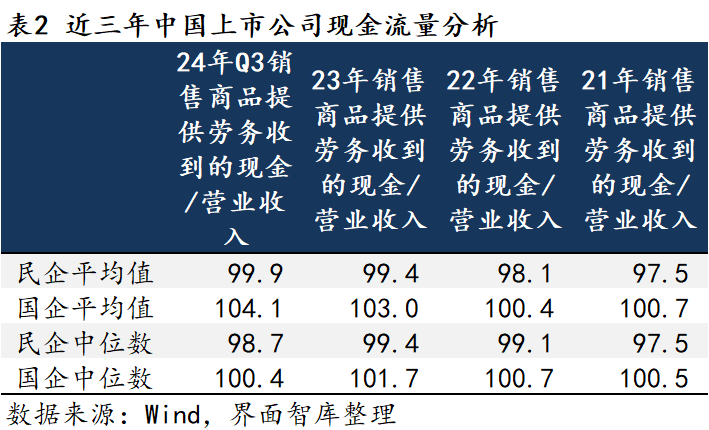

表2展示了近三年中国上市公司销售商品提供劳务收到的现金与营业收入的比值。这一指标反映了企业销售商品提供劳务所收到的现金占营业收入的比重,是衡量企业现金流量状况的重要指标之一。

从表2可以看出,民营企业销售商品提供劳务收到的现金与营业收入的平均比重从2021年的97.5%持续上升到2024年Q3的99.9%;但该比重的中位数,无论是民营企业还是国有企业在2024年均有所下降,这意味着有相当数量的企业销售收现情况变差,出现了两极分化的现象。

进一步分析可以发现,民营企业的相关指标普遍低于国有企业。以2024年Q3为例,民营企业销售商品提供劳务所收到的现金占营业收入的平均比重为99.9%,而国有企业的这一指标为104.1%。这表明国有企业的现金流量状况相对较好。

偿债能力分析

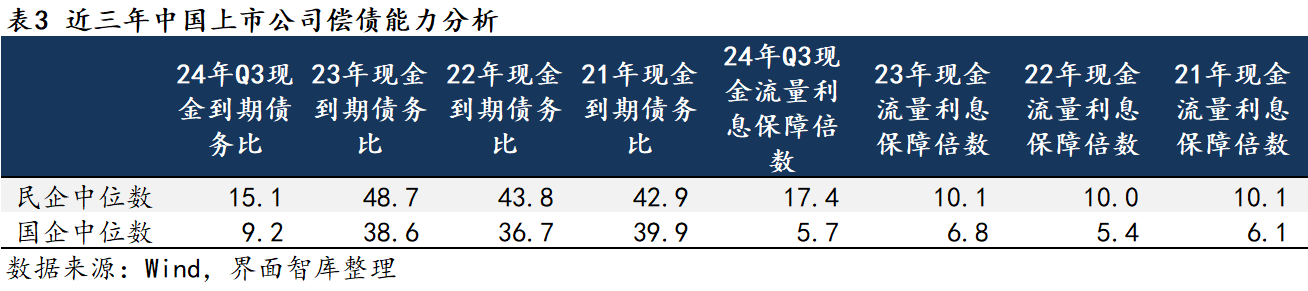

表3展示了近三年中国上市公司现金到期债务比和现金流量利息保障倍数等指标。这些指标反映了企业的偿债能力,是衡量企业财务状况的重要指标之一。由于平均值失真故未予展示。

从表3中可以看出,无论是民营企业还是国有企业,现金到期债务比在2024年均呈现出不同程度的下滑,且国有企业的状况似乎更为严重。民营企业在2024年Q3的现金到期债务比中位数为15.1,相较于2023年的48.7、2022年的43.8和2021年的42.9,出现了显著的下滑;而国有企业这一指标仅为9.2。

在现金流量利息保障倍数方面,民营企业的中位数在2024年第三季度为17.4,相较于之前年份存在明显提升。这反映出民营企业在优化财务结构、提高盈利能力方面取得了一定的成效,使得其能够更好地覆盖利息支出。相比之下,国有企业在偿债能力上的表现弱于民营企业,其现金流量利息保障倍数中位数在2024年Q3略降至5.7。

综上所述,从上市公司的角度来看,民营企业和国有企业都面临账款回收周期不断延长的挑战,但民营企业状况更加严峻;民营企业和国有企业的现金流量状况从平均水平上都略有改善,但可能存在两极分化的现象;民营企业和国有企业的偿债能力在2024年均大幅下滑,且国有企业的状况更为严重,在面对债务负担时民营企业展现出了较强的适应性和韧性。

针对民营企业面临的回款难题和债务负担压力,2024年中央和地方出台了一系列政策。比如,10月18日,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》(以下简称《意见》),对推进解决拖欠企业账款问题作出系统部署,包括健全拖欠企业账款清偿的法律法规体系和司法机制,加强政府投资项目和项目资金监管,要健全防范化解大型企业拖欠中小企业账款的制度机制,督促国有企业规范和优化支付管理制度等等。

12月,中央财办有关负责同志在解读中央经济工作会议精神时也指出,明年相关工作将进一步深入推进,地方政府要落实属地责任,用好新增地方政府专项债等政策,尽最大能力加快偿还拖欠企业账款。央企国企要继续带头发挥清欠作用,对拖欠中小企业账款“应付快付、应付尽付”。

基于对上市公司的数据分析,当前国有企业也面临回款难题且债务负担较重,因此,后续政策走向应着重聚焦于 “加强政府投资项目和项目资金监管” 以及 “用好新增地方政府专项债” ,更多用财政手段和法律手段解决拖欠企业账款问题。同时,对于民营企业自身来说,也应该建立完善的客户信用评估体系,建立健全风险管理体系,用规范经营和谨慎经营来应对经济不确定时期的债务风险。

评论