文 | 天下财道 孙曼

这家背靠大银行的寿险公司,正在经历股权震荡。

1月13日,是中航集团挂牌转让所持中银三星人寿股权的截止日。

北京产权交易所信息显示,中航集团拟清仓转让所持全部24%股权,信息披露起止日期为2024年12月16日至2025年1月13日,转让底价约为18亿元。

(来源:北京产权交易所)

这已是该笔股权在2024年的第二次挂牌转让。

通常情况下,对一家公司来说,关键股东更换会带来一系列的波澜。有市场观点认为,若中航集团股权真能脱手,中银三星人寿高层震荡或难以避免。

为什么中航集团急于脱身?中银三星人寿还面临哪些问题?

股东悬念

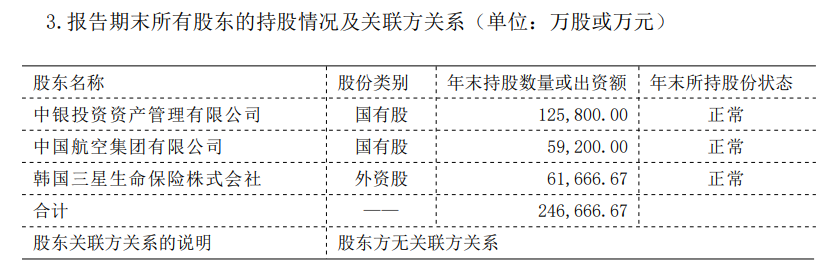

中银三星人寿全称是中银三星人寿保险有限公司,2005年5月成立。最初由中航集团与韩国三星生命保险株式会社共同设立,两家各持股50%。

也就是说,中航集团是它的发起人股东,位置一直都相当重要。

此后经过多次增资与股权变动,到2017年,中银投资持股51%,成为中银三星人寿控股股东;三星生命持股25%,中航集团持股24%。而中银投资同时也是中国银行的全资子公司。

(来源:公司公告)

但近两个月,中银三星人寿股权突生变数。2024年10月底,北京产权交易所披露过中航集团拟转让中银三星人寿股权一事。时隔两个月,中航集团再次挂牌转让股权,显示其去意已决。

为何持股近20年的中航集团如此绝情?

业内一般认为,中航集团此举与“退金令”有关。

2024年6月,有关部门明确,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。

其目的是防范和化解金融风险。

“退金令”出台前后,已有多家金融机构股权被央企转让。

有市场观点认为,一旦中航集团退出,不仅将影响中银三星人寿的股权结构,还可能引发一系列连锁反应,首当其冲的就是当前的人事格局。

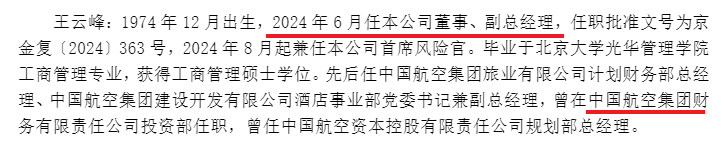

中银三星人寿高管团队目前呈“一正四副”格局,包括总经理邱智坤,副总经理金瑜铭、吴赞、刘慧军、王云峰。其中,王云峰由中航集团提名。

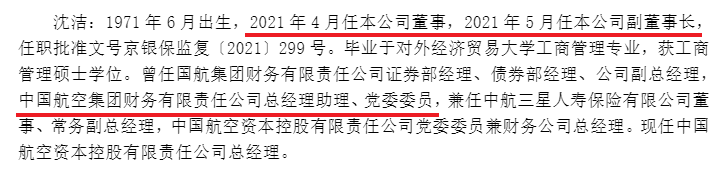

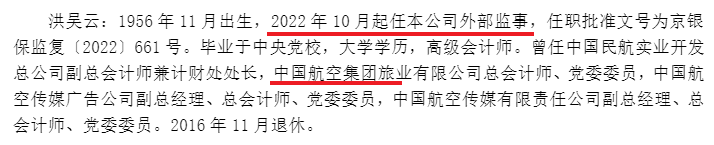

此外,公司副董事长沈洁和外部监事洪吴云也出自中航集团。

(来源:公司公告)

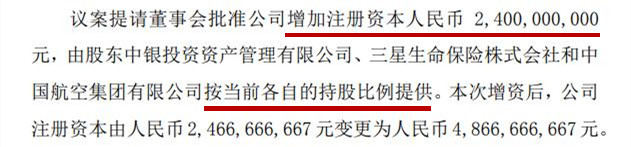

此外,若中航集团退出,中银三星人寿一项悬而未决的增资计划,或许也将受到影响延宕更久时日。

2022年3月,中银三星人寿发布增资公告称,拟增加注册资本24亿元,由股东按照各自持股比例分别承担。但自公告发布以来已过去近3年,这一增资事项仍未得到监管批准。

(来源:公司公告)

有业内人士向《天下财道》表示,一家企业股权结构的稳定与否,直接关系到重大决策能否顺利落地,重要和关键股东退出带来的影响,远不止人事震动和增资计划搁浅这么简单。股权一旦发生改变,还会给中银三星人寿带来哪些后遗症尚未可知。

垫底“四大”

股权变动的另一背景是,中银三星人寿近两年出现增收不增利的窘况。

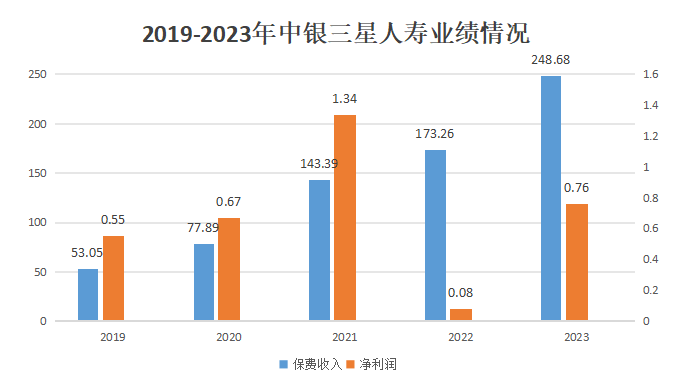

2019年至2023年,中银三星人寿保险业务收入从53亿元增至249亿元,但2022年和2023年净利润却跌至1亿元以下。

(来源:公司公告)

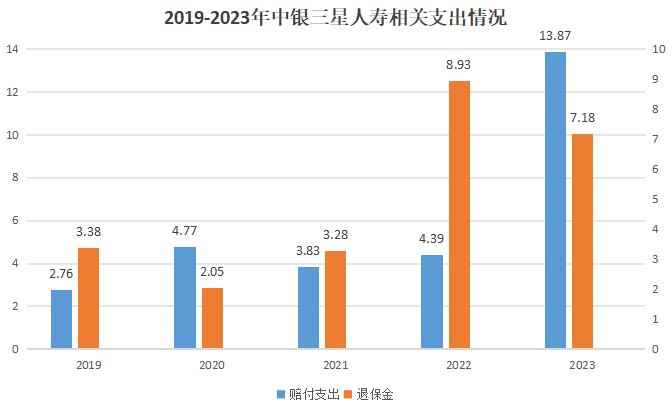

这一现象或许是受到运营成本上升,及保险责任准备金提取额度增加的影响。

从具体支出来看,2022年、2023年中银三星人寿退保金分别为9亿元、7亿元;2023年赔付支出约14亿元,较2022年增长214%。

(来源:公司公告)

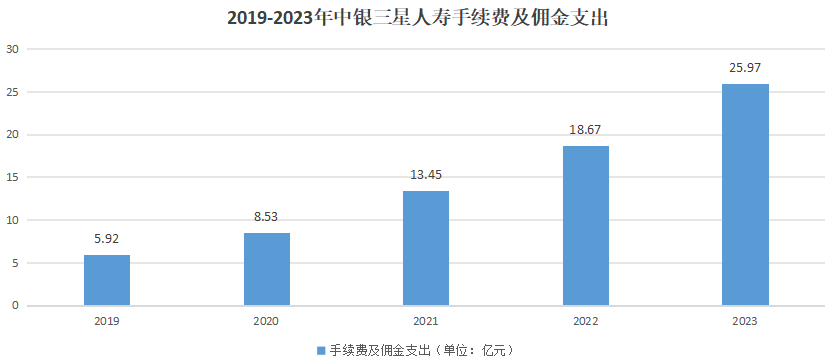

在手续费及佣金支出方面,2019-2023年,中银三星人寿已从不足6亿元增至近26亿元,五年间增长339%。

(来源:公司公告)

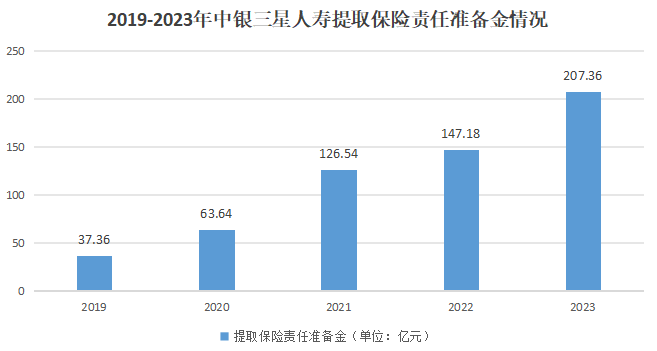

保险责任准备金提取这一项尤为引人注目。2021年到2023年,中银三星人寿该项支出分别约127亿元、147亿元、207亿元,同比分别增长99%、16%、41%,而且占各年营业支出比例均在75%以上。

(来源:公司公告)

对此,有业内人士指出,提取保险责任准备金增长的原因在于,随着保费收入增加,保险公司需要根据监管要求和风险评估,合理提取责任准备金以确保偿付能力充足。如果提取的责任准备金逐年增长,说明公司的未来赔付压力将会逐渐加大。

进入2024年,中银三星人寿业绩表现有所好转。2024年前三季度,保险业务收入约249亿元,同比增长31%;净利润超5亿元,同比大幅增长311%。

(来源:公司公告)

为何2024年净利润增长明显?这当然与资本市场三季度末突然爆发有关。

2024年前三季度,中银三星人寿的综合投资收益率分别是2.55%、1.91%和2.42%。

作为对比,2023年前三季度,中银三星人寿的综合投资收益率分别仅为1.15%、0.74%和0.37%。

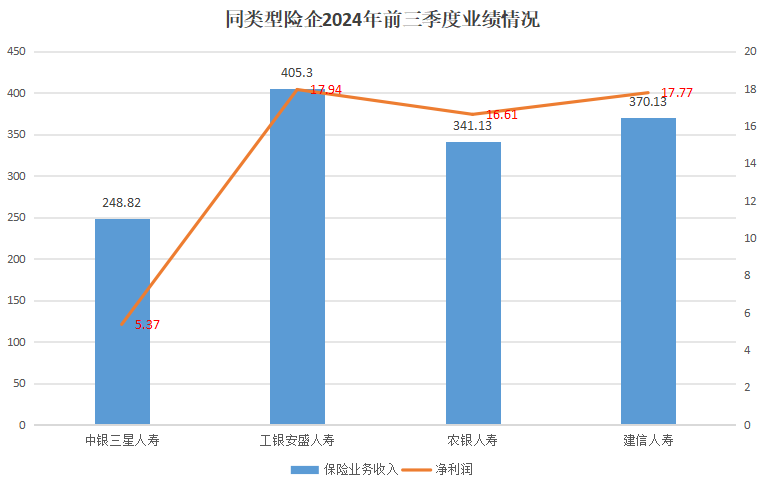

尽管如此,中银三星人寿的表现,依然处于4大银行系险企垫底位置,而且差距比较明显。

目前,工、农、中、建四大行均有参股险企。2024年前三季度,工银安盛人寿、农银人寿、建信人寿的保险业务收入分别为405亿元、341亿元、370亿元,净利润分别约为18亿元、17亿元、18亿元。

(来源:公开信息)

合规风险

合规经营对于保险公司来说,怎么强调都不为过。中银三星人寿在系统性内控方面却有短期内难以根除的痼疾。

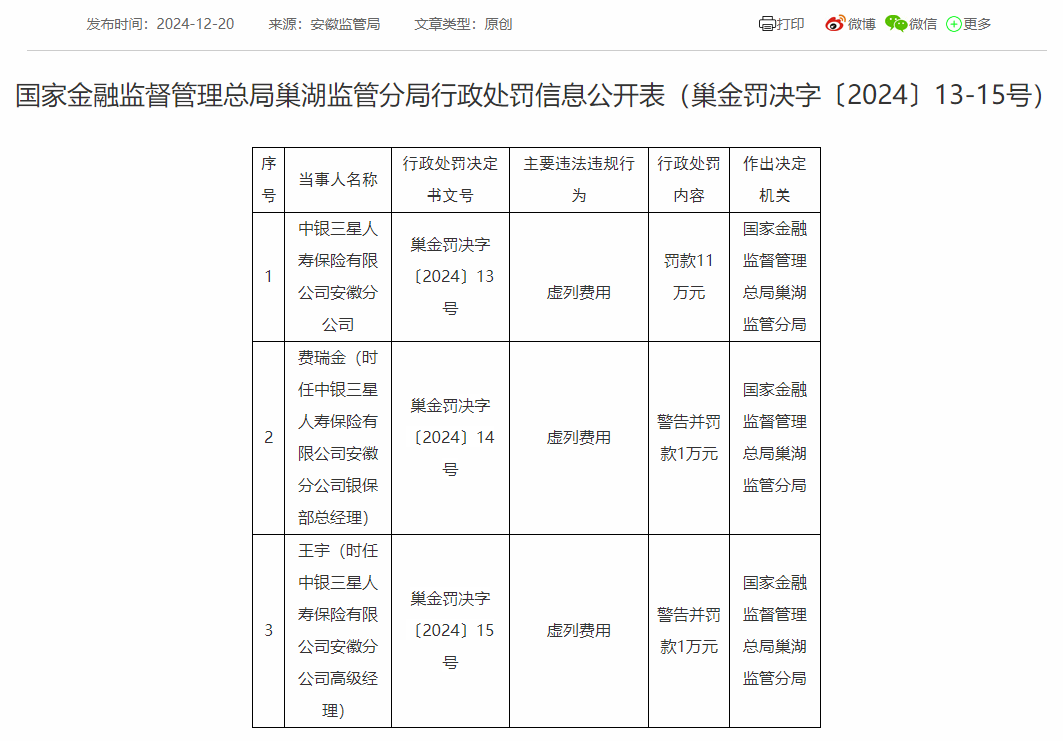

国家金管局官网2024年12月20日信息显示,因虚列费用,中银三星人寿安徽分公司及两名责任人被国家金管总局巢湖监管分局处罚。

(来源:国家金管局)

这并非个案。根据国家金管局官网显示的信息,2024全年中银三星人寿共收到5张罚单,以及金额不小的罚款。

上述违规原因包括虚列费用、短期险手续费率超过经备案的预定附加费用率、编制或者提供虚假的报告、报表、文件、资料等。

一般观点认为,这些违规行为,同中银三星人寿高度依赖银保渠道有一定关系。

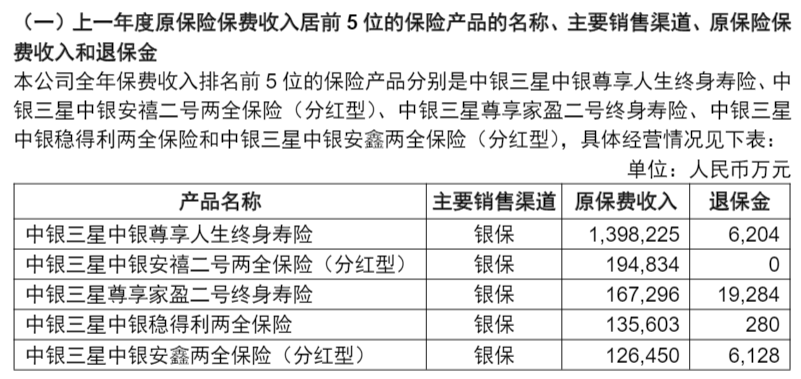

数据显示,公司原保险保费收入前五的产品均来自银保渠道。以2023年为例,银保渠道产品贡献超210亿元,占年度总保费80%以上。

(来源:公司公告)

但凡事有利就有弊。过分依赖银保渠道,虽然容易冲规模,但弊端也不少,比如渠道费率较高、面临退保风险大、产品同质化严重等等。

除了上述问题,有的险企或其员工为获得银行相关管理人员和柜面人员的支持,有时还会在私下给予银行工作人员额外销售激励,业内俗称“小账”。

有业内人士向《天下财道》分析说,“虚列费用、短期险手续费率超过经备案的预定附加费用率”等违规行为都可能与“小账”有关。

当然,中银三星人寿也有其自身优势——中国银行作为四大国有商业银行之一,基础实力相对雄厚,拥有庞大的网络布局和丰富的客户资源。三星集团在全球具有广泛影响力,在技术管理等方面也有自己的优势。

中银三星人寿最终会迎来哪家实力股东?新股东进来之后会带来哪些变化或震荡?公司未来路在何方?《天下财道》将持续关注。

评论