界面新闻记者 |

界面新闻编辑 | 崔宇

2024年12月底,中国人民大学国家发展与战略研究院中国政府债务研究中心、中诚信国际研究院和界面新闻/界面智库联合发布的《2024中国地方政府融资平台综合发展指数研究报告》显示,尽管12个重点省份及其下辖城市的融资平台综合发展指数平均得分较低、排名整体靠后,但重点省份存在强分化性,个别地区的指数得分表现尚可,融资平台发展与转型潜力较大。与此同时,在投融资政策约束下,重点省份投融资整体呈现收缩态势,部分债务情况相对较好的城市投融资也出现收缩态势。

“重点省份”是2023年9月国务院办公厅发布的《关于金融支持融资平台债务风险化解的指导意见》(即“35号文”)中所划定的重点化债省份名单,包括天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏等12个省份。“35号文”的发布标志着“一揽子化债”正式启动,其针对重点省份提出了一系列债务化解措施,并要求严控重点省份政府投资项目融资。当年底,国务院办公厅发布的《重点省份分类加强政府投资项目管理办法(试行)》(即“47号文”)更是明确规定,对重点省份要严控新建政府投资项目,缓减或停建部分项目。

“一揽子化债”实施以来,在“分类施策、突出重点”的基本原则下,重点省份的投融资态势发生了哪些变化?哪些重点省份及其下辖城市亟待解除投融资约束?重点区域的划分标准需要怎样的动态调整?

相关阅读:《2024中国地方政府融资平台综合发展指数研究报告》发布,深剖重点省份转型困境和市县平台突围之路

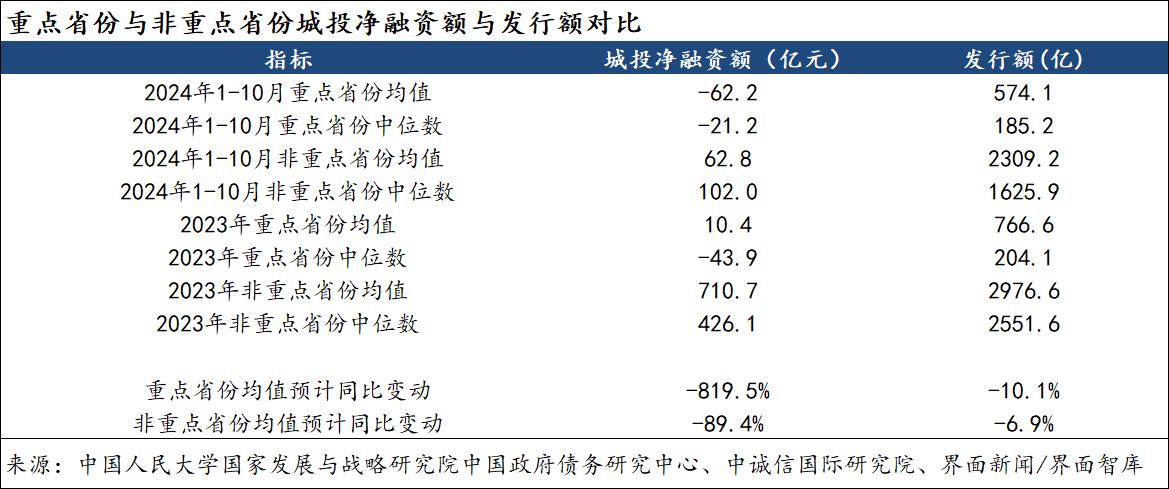

一、重点省份的融资总体上呈现收缩态势

从各省份的城投债净融资额来看,2024年前10个月,12个重点省份的均值和中位数都是负值,而非重点省份的均值和中位数都为正值;无论是发行额还是净融资额,重点省份全年均值的下降幅度都更大。

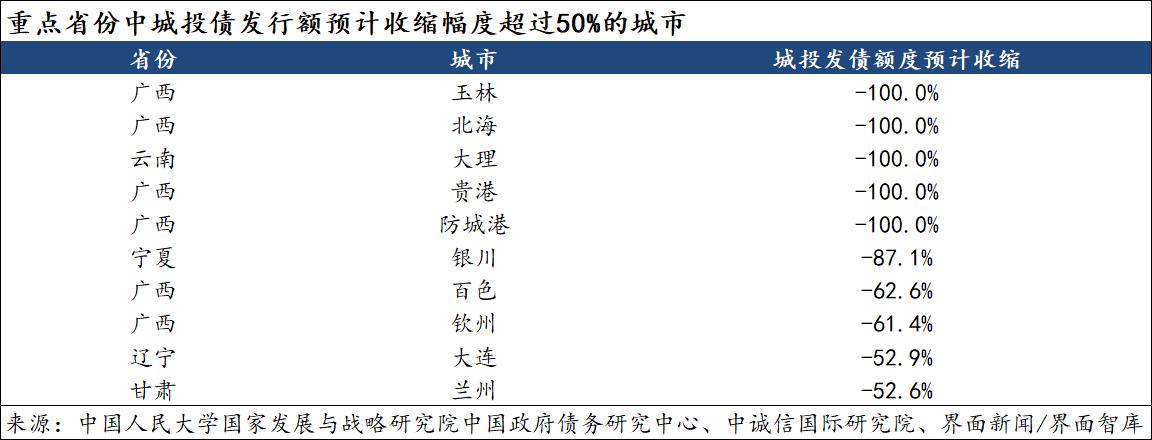

在重点省份城市中,2024年城投债发行额较2023年收缩的城市预计有16个,其中有10个城市收缩程度超过50%。

从2024年前三季度各省份社会融资规模合计增量与合计GDP比值来看,12个重点省份为18.7%,较上年同期下降了4.2个百分点,低于其余19个非重点省份的24.3%。12个省份社会融资规模增量与GDP比值的中位数和均值分别较19个非重点省份低7.1、9.5个百分点。

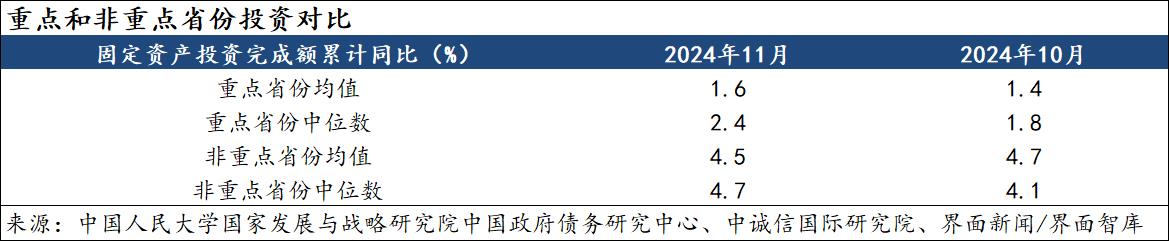

二、重点省份的投资增长总体不及非重点省份

截至2024年11月,12个重点省份固定资产投资累计同比增速的均值和中位数分别为1.6%和2.4%,低于非重点省份的4.5%、4.7%。其中,云南、广西、贵州的投资同比下降,重庆、吉林几乎持平于上年,甘肃、天津低于全国水平。

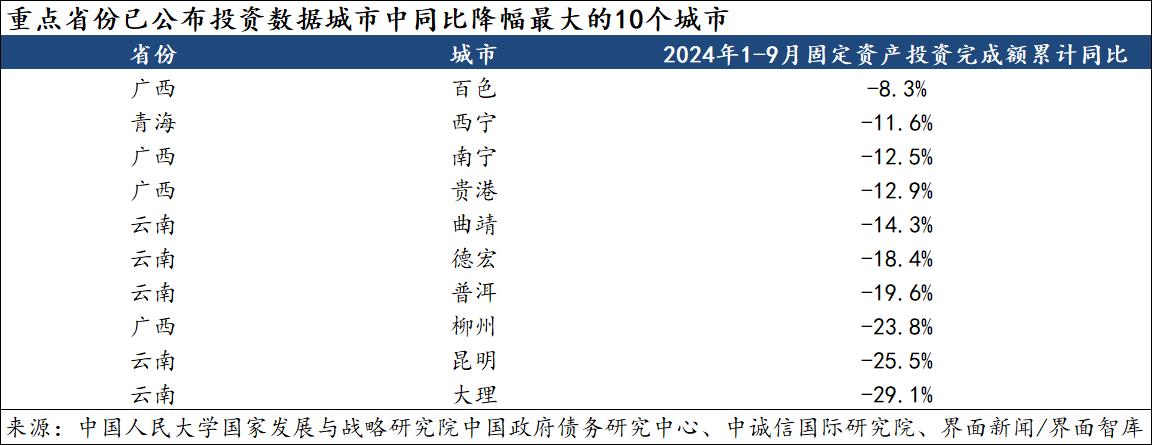

在已公布投资数据的重点省份城市中,2024年前9个月,有12个城市的固定资产投资累计同比出现下降,其中,有10个城市的同比降幅超过了8%,有3个城市的同比降幅超过20%。

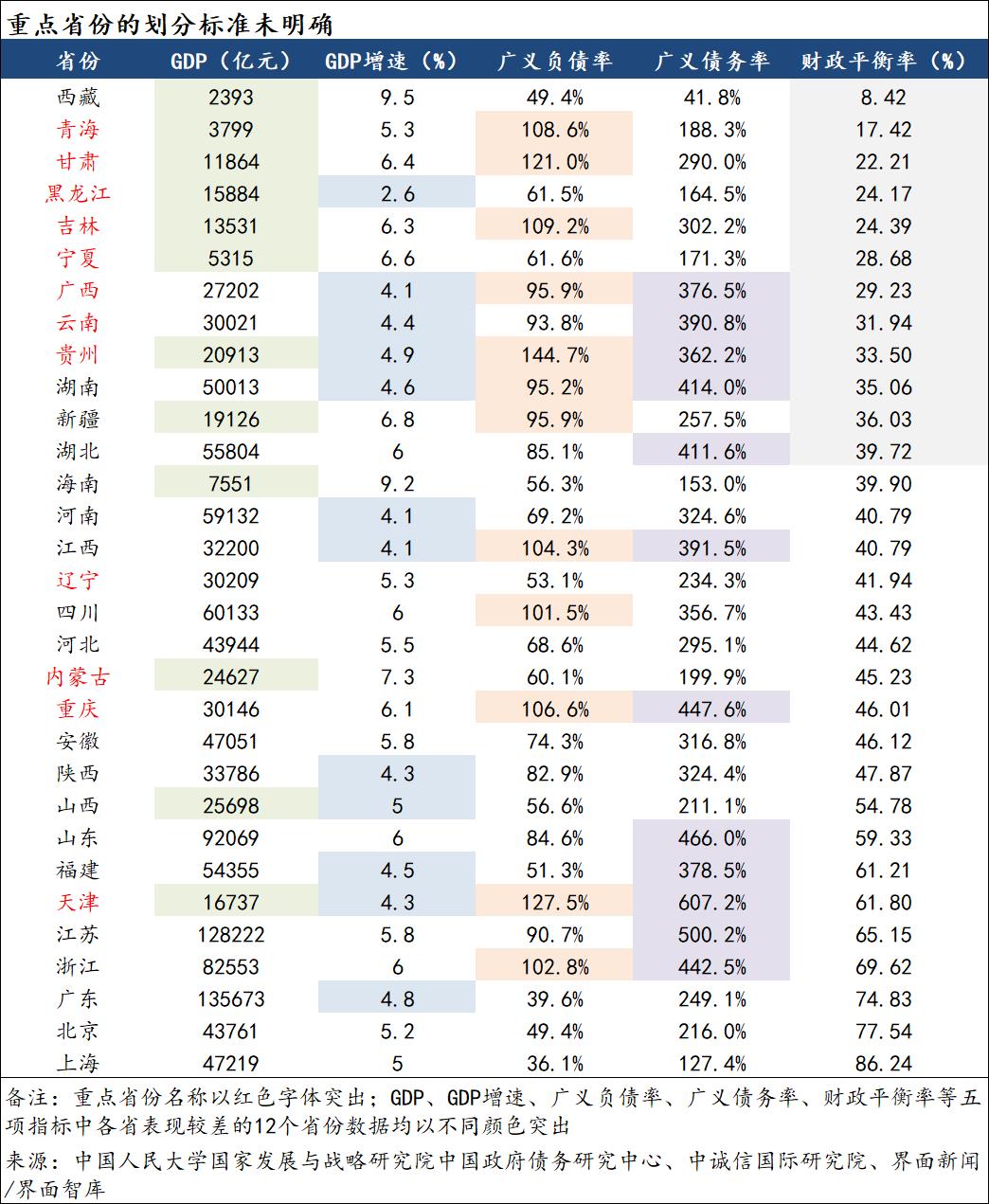

三、重点省份的划分存在优化空间

目前,重点省份的划分标准尚未公开,如果从不同指标观察,部分重点省份的表现反而好于非重点省份。

从广义负债率来看,2023年最高的前12个省份中,有5个省份不在官方“重点省份”中;从广义债务率来看,在最高的前12个省份中,有7个省份不在 “重点省份”中;从财政平衡率来看,在最低的前12个省份中,有4个省份不在“重点省份”中。如果再观察经济总量和经济增速,在最低的前12个省份中,分别有4个和7个省份不在“重点省份”中。

具体来看,辽宁虽然是重点省份,但其广义负债率、广义债务率、财政平衡率都不在表现相对较差的12个省份中,经济总量和GDP增速也不在较低的12个省份中。宁夏和黑龙江的广义负债率和广义债务率都不在相对较差的12个省份中。而湖南作为非重点省份,其广义负债率、广义债务率、财政平衡率、经济增速都在表现相对较差的12个省份中。此外,江西作为非重点省份,其财政平衡率与辽宁相近,但广义负债率和广义债务率均显著高于辽宁。

从重点省份融资平台综合发展指数来看,内蒙古的表现最为突出,但其投融资水平在“一揽子化债”启动后显著受限。

2023年,内蒙古的融资平台综合发展指数在31个省份中排在第7位,较2022年上升7个位次,在重点省份中表现最好。其中,经济财政实力排在第10位,与2022年持平;债务承载能力排在第6位,较2022年上升6个位次;基础经营能力排在第5位,上升5个位次;转型发展能力排在第4位,上升19个位次。进一步观察细分指标可以发现,2023年内蒙古的广义负债率、广义债务率相对较低,分别排在第9位、第7位;财政平衡率相对较高,排在第13位。

在“一揽子化债”的大背景下,内蒙古的融资规模明显收缩。2024年前三季度,内蒙古社会融资规模增量为2841亿元,同比少增746亿元,内蒙古社融增量在全国社融增量中的占比也出现下降,在各省份中仅位列第23位,且内蒙古社融占比低于其地区生产总值在全国GDP中的占比。2024年,内蒙古实际发行新增专项债在全国的占比为1.12%,排在倒数第三位。

2024年,内蒙古的经济增速和投资增速均有所放缓。2023年前三季度,内蒙古地区生产总值同比增长7.2%、固定资产投资累计同比增长26.2%,而到2024年前三季度,内蒙古地区生产总值同比增速较上年同期下降1.4个百分点,固定资产投资累计同比增速较上年同期大幅下降15.2个百分点,其中,基础设施投资累计同比增速下降11.5个百分点至12.3%。

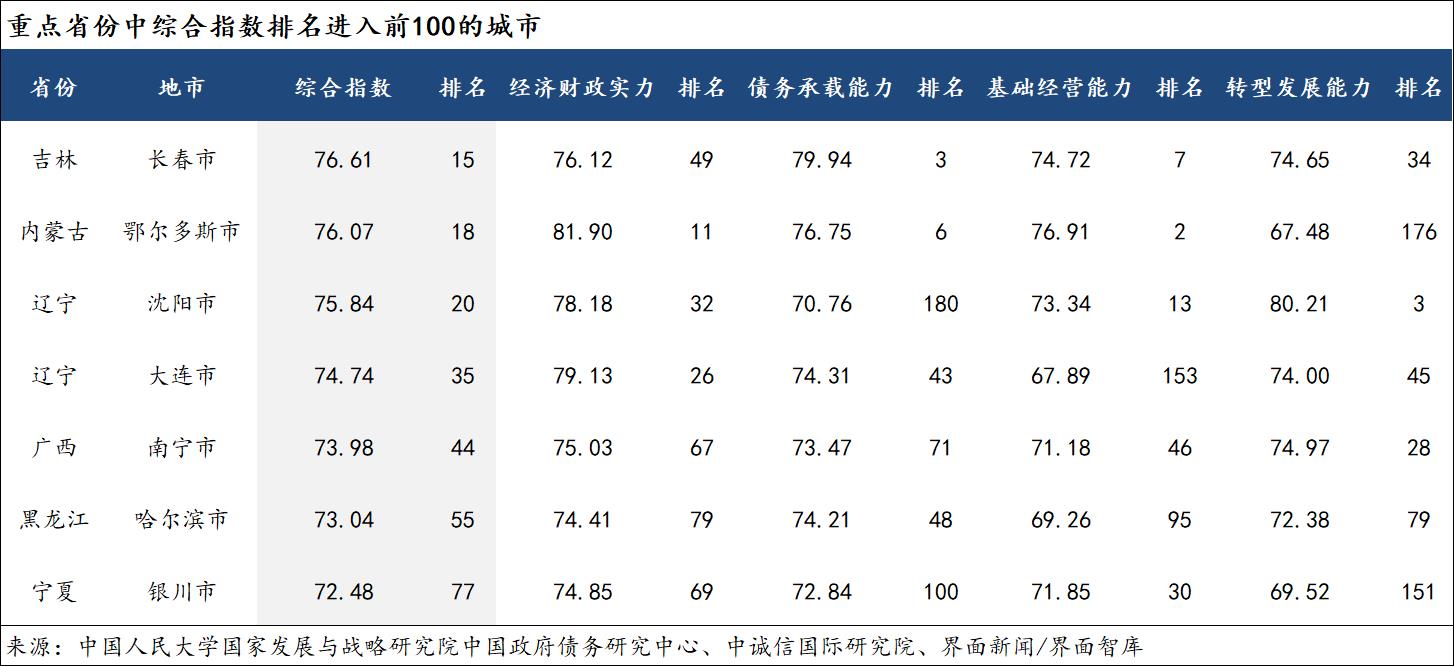

四、重点省份中有哪些资质较好的城市?

在《2024中国地方政府融资平台综合发展指数研究报告》纳入的208个样本城市中(37个位于重点省份、171个位于非重点省份),综合发展指数排名进入前100名的重点省份城市有7个——长春、鄂尔多斯、沈阳、大连、南宁、哈尔滨、银川。其中,长春、鄂尔多斯、沈阳、大连、南宁的综合指数排名处于前50名;鄂尔多斯、大连的财政经济实力排名前30,长春、鄂尔多斯的债务承载能力与基础经营能力均排名前10。

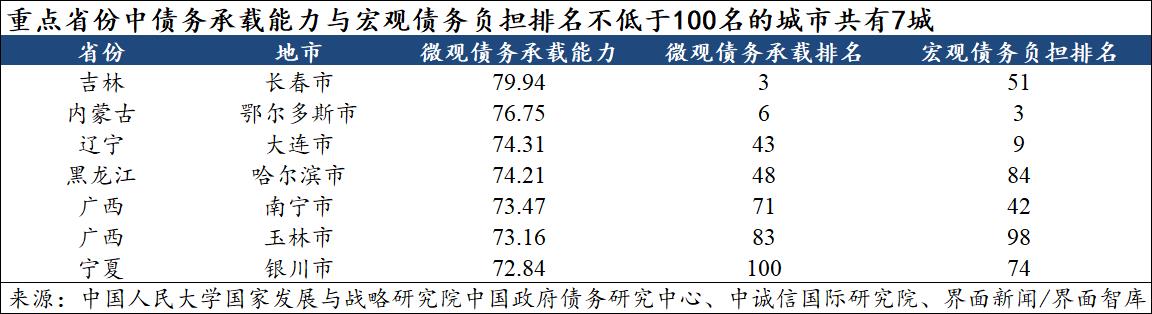

如果分别对各城市的微观债务承载能力与宏观债务负担能力进行排位,则同时进入前100名的城市仍然为7个,与前述7个城市相比,广西玉林取代了辽宁沈阳。微观债务承载能力指标包括融资平台偿债能力、债务水平和负面舆情三个指标;宏观债务负担能力指标包括地区GDP、财政平衡率、综合财力、广义负债率和广义债务率等五个指标。

在“分类化债”的背景下,上述城市的投资数据大多不太理想。2024年前三季度,鄂尔多斯的固定资产投资累计同比增长16.6%,较上年同期下降22.5个百分点;银川的固定资产投资累计同比增速为5.3%,较上年同期下降4.7个百分点;南宁的固定资产投资累计同比下降12.5%;大连和沈阳的固定资产投资累计同比增速低于辽宁省整体水平。上述城市资质较好、有能力承载新增融资,应充分考虑到重点省份内部的强分化性,对风险较低、资质较好的地市适当放开投融资限制。

综合来看,在中央经济工作会议弱化“地方债务风险”且强调“以政府投资有效带动社会投资”的背景下,应进一步优化重点化债区域的划分标准,让“该发展的发展,该化债的化债”。特别是,化债政策需要从以省份为单位调整至以地市级为单位,解除对目前重点省份债务负担较轻地市的投融资约束。与此同时,应科学评估且动态调整化债压力较大的省份或地市名单,摒弃“刻板印象”指标,以广义负债率和广义债务率作为评估标准,并以半年或年度为周期对名单进行动态更新与调整。

评论