界面新闻记者 |

界面新闻编辑 | 李慎

“好的座位都要用里程兑换或者付费选座,每次都是接近一大半座位被锁,吃相太难看了。”

“淡季成都天府飞上海虹桥,一趟平平无奇的国内航班,在APP上选座提示没有座位可选,航旅纵横上一查,全飞机除了已选座位几乎全部锁座,真的奇葩。”

“想选个正常座位都要花钱,让掏50元买卡,不想花钱只能坐在机翼后面倒数几排。机翼之前的要钱可以理解,连坐在吵闹的机翼旁边都要付费,太不友好了。”

近段时间来,在社交媒体以及各大投诉平台上,消费者关于航空公司大量锁定座位、要求付费选座的吐槽层出不穷。事实上,自2023年上半年至今,就有包括北京商报《国际航班在线值机只有6%免费选座,南航“吃相难看”》、央视网《买了机票,还要花钱才能选座?》、人民网评《航班选座规则不妨“打开天窗说亮话”》等在内的众多媒体报道或评论文章发布,集中反映航司付费选座不合理之处。

今年1月13日,中国消费者协会专门针对舆论热议的民航选座额外收费问题发声。中消协称,一些航空公司以所谓“行业惯例”为由,在选座基本服务中引入加价机制,限制了消费者的选择权、侵害了消费者的知情权以及违背了公平交易原则。春运临近,中消协建议相关主管部门主动作为,强化行业引导,规范经营行为。

与优先值机登机、额外行李托运、机上餐食、机上WiFi等类似,看似简单的选座其实是航空公司多样化附加产品及服务的体现。以往,航司核心收入来源是机票销售收入,但是随着彼此间同质化竞争激烈、利润率逐步下降以及旅客日益增长的多元化需求,越来越多航司开始探索客票以外的附加产品及服务,拓宽收入增长点。

全球航司辅营收入占比达14.9%,行李和选座是大头

专门研究航空附加服务的咨询公司IdeaWorks Company将附加服务收入定义为:航空公司在客票销售之外,通过对旅客直接销售产生的,或者作为一种旅行体验间接产生的收入。附加服务收入又可称为“非客票收入”、“辅营收入”。

辅营收入(附加服务收费)最早产生于低成本航空公司即廉价航司中。与全服务航司“一价全包”不同,廉价航司通常只销售裸机票,同时将行李、座位、餐食等附加产品及服务拆分出来,由旅客按需单独购买。然而,近年来全服务航司和低成本航司界限逐渐模糊,全服务航司开始借鉴低成本航司的模式,实施产品拆分和差异化服务,发展辅营收入也成为全服务航司常见做法。

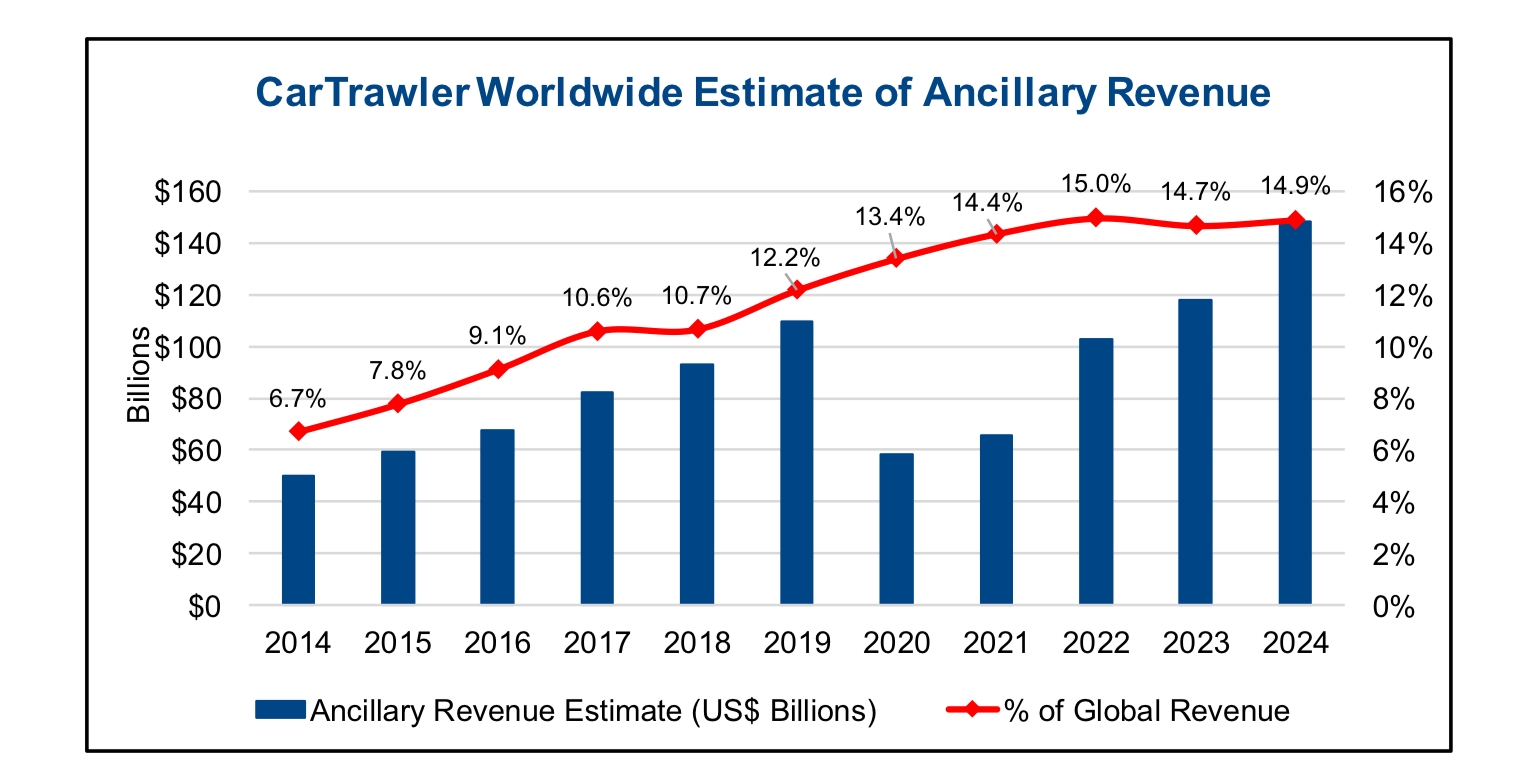

目前,辅营收入已成为航空公司财务健康的核心组成部分。IdeaWorks and CarTrawler数据报告显示,在不到十年的时间里,全球航司的辅营收入从2013年的426亿美元跃升至2022年的1028亿美元。值得一提的是,尽管疫情带来了很大冲击,但2022年的辅营收入几乎与2019年的1095亿美元持平。

最新的预测数据表明,2024年全球航空公司辅营收入飙升至1484亿美元,相较于2023年的1179亿美元有显著增长,涨幅达到近26%,也远高于疫情前即2019年的1095亿美元。这一预测主要是基于乘客增长及低成本航空公司市场份额的增加。

预测数据还提到,整个2024年全球航空公司的辅营收入占整体收入比重为14.9%,而疫情前三年(2017-2019年)这一数值分别为10.6%、10.7%和12.2%,上涨趋势明显。

在航司各项附加服务当中,行李和选座是两个大头。麦肯锡统计显示,行李服务和选座服务贡献了超过50%的辅营收入,其中行李服务的单项贡献更是超过了35%。

具体到国内民航市场,中西部地区某航司一名商务委员会人士告诉界面新闻,按照重要性排序,付费选座、宠物托运、额外行李、升舱是公司辅营业务四个主要构成部分,四类主要辅营产品占比超过90%。

该人士表示,因国际航班长时间、长距离飞行,旅客希望有更舒适宽敞的乘机体验,付费选座位的意愿比较高。基于此,其所在航司的国际航班座位几乎全部锁定,并按照座位的前后位置以30元-800元不等的价格出售;国内航班锁座范围相对小一些,从31排(即经济舱第一排)一直锁到38排,旅客可用手中的里程积分兑换选座或者购买积分来选座。

“国际航班锁住的座位至少能卖掉50%。从我经手的来看,前面靠中间一点的座位销售得最好,一般都是卖空。价位上集中在300元-500元之间,掏800元买座位的人并不多。”该商务委员会人士透露。

资深民航业管理咨询顾问于占福向界面新闻分析称,付费选座并不是首次出现,而是已经存在许多年。最近舆论对付费选座一事反映强烈,主要的一个触发点还是航司锁座比例突然飙涨、范围过大,甚至全价经济舱都要额外付费,触发了公众情绪的爆点。“这次事件核心不在于是不是违法,更多在于‘情理’层面,在于航司此轮锁座比例突然猛增的操作是否妥当和专业。”

盈利艰难、票价内卷,辅营收入成国内航司“救命稻草”

在于占福看来,国内航司在付费选座等辅营业务上加大挖掘力度,和平均机票价格下行、许多航空公司还未扭亏为盈或有很大的关系。由于存在财务上的压力,航司尽可能在寻找开源的方法。

过去的2024年,“量涨价跌”、“旺丁不旺财”成为全民航的核心词。日前召开的2025全国民航工作会议透露,2024年全行业共完成旅客运输量7.3亿人次,创历史新高,同比2023年增长17.9%,较疫情前即2019年增长10.6%。

客流量创新高的同时,票价却相对疲软。航班管家统计显示,2024民航经济舱平均票价约762元,同比2023年下降12.7%(票差在百元),较疫情前下降4.4%,且第四季度票价下滑尤为明显。业绩方面,中航协数据显示,2024年有20家航空公司实现盈利,这也意味着,还有超过一半以上的航司仍深陷亏损。

在利润空间被挤压、竞争日益激烈的大背景下,辅营收入成为航司重要的营收来源。界面新闻查阅四大航的数据,海航控股(600221.SH)历年都会公布辅营收入金额及涨跌幅。从2020年至2023年,海航控股分别实现辅营收入29.12亿元、30.96亿元、23.09亿元和41.68亿元,占总营收比重最高达到10.09%。

中国东航(600115.SH)仅公布了2022年和2023年辅营收入,分别为38.02亿元和68.6亿元,占总营收比重最高达到8.3%。且东航历年财报中都会强调:“持续优化并推广优选座位、预付费行李、贵宾室优享等辅营产品, 积极拓展辅营产品的销售渠道,着力提升辅营收入。”

国航和南航财报中并未单独列出辅营收入金额及发展情况。对此,于占福向界面新闻分析称,关于辅营收入的划分,全行业并没有一个统一的标准,航空公司有不同的财务处理口径,比如,有的直接将选座费归到辅营收入,有的仍然归到客票收入里。换言之,国内航司在整个辅营收入的开发、体系化的追踪、经营成效和质量分析上还处于相对初期阶段,没有达成相对明确的行业标准。

前述中西部某航司商务委员会人士则向界面新闻表示,公司辅营收入占总营收的比重能达到10%-20%左右。

该人士还透露,现在公司对拓展辅营收入“非常重视”。一方面,商务委员会下专门成立了辅营团队,团队人员规模至少在20人左右。另一方面,辅营产品销售人员的绩效提成直接和创造的辅收金额相挂钩。

这名受访人士提及,比如公司会定期评选月度辅营之星,有的同事一个月辅营收入的业绩能达到20多万元~30多万元,公司会颁发奖项并给予一定额度的奖金。不仅如此,为了提升辅营收入,公司会经常开课,由比较资深的销售坐席来传授辅营产品的出售技巧,带动更多新人学习掌握。

有研究文章称,辅营收入是航空公司在盈利艰难时期用来提高收入的手段,可有效帮助航司调节财务状况,为其带来利润增长空间。不过,对这一说法于占福提出不同的见解。

他认为,辅营收入类似于奢侈品,本质上是一种“非必需消费”。在市场上行的时候大家消费意愿比较高,能够进行额外溢价支付。但如果经济下行,大家消费意愿偏向保守,还是倾向于购买最基本的服务,锦上添花的附加服务就会大受影响。

“也许会有一定程度的收入增长,但是比例应该微乎其微。尤其现在高铁、高速公路自驾两种交通方式对民航分流比较严重,这种情况下站在比较短视的财务视角考量,再让旅客支付更多的钱购买附加产品及服务,甚至是以比较激进和粗糙的方式突然加码,事实证明只会反其道而行之。”于占福称。

国内航司辅收水平与国际存在较大差距

界面新闻了解到,虽然国内航司发展辅营收入如火如荼,但是与国际许多航司相比仍有较大差距。

南航股份有限公司王双武于2022年发布《后疫情时代我国航企辅营收入业务发展探析》一文,当中就提到,因航空运输经济结构差异和旅客消费习惯不同,我国航企在辅营业务的拓展上与国外航企有很大差异。所以,在辅营收入占比和每客辅营收入上与国外航企相比存在很大差距。

2020年数据表明,辅营收入占公司总收入方面,传统航企中的达美航空占24%,美国航空占21.8%,美国联合航空占21.6%,加拿大航空占20.8%;低成本航企中的易捷航空占23.5%,瑞安航空占36.7%,美国西南航空占27.9%,捷蓝航空占20.7%。而前述提到的海航、东航等占比都在10%及以下。

对于国内航司辅营收入的低占比,于占福分析称,辅营收入最早的发源来自低成本航空公司,在欧洲、北美地区以及全球的平均水平上,低成本航司在整个民航体系中占有相当的比例。比如,瑞安航空从运量上早已成为欧洲第一大航司、美国西南航空也长期占据美国国内市场将近25%的运力,低成本航空市场的发达带动辅营收入占比攀升。而中国的低成本航空在中国民航占比大约为12%。

他还提到,航司辅营收入占比难以提升,和国内民航业发展阶段也有关系,产品供给端的设计不够精细和完善是一个重要原因。他举例称,比如在达美航空官网上,对于指定日期和航程,全面展示不同时刻不同舱位产品的价格。其中,在座位(seats)按钮下,直接呈现各个舱位产品在飞机上对应的座位区域,购票时可以直接选定好座位,便利后续出发前的值机流程。

而国内航司倾向于使用不同的折扣比例显示不同的产品,没有进行明确的运价产品品牌化,这个细节非常不利于帮助旅客形成“不同座舱产品对应着不同的权益/约束限制”的认知。

民航专家林智杰则向界面新闻分析称,之所以国内外航司存在巨大的差距,一是国内航空公司辅营产品的研发和系统还需要加强;二是市场还需要培育,民航和高铁不同,高铁是从没有服务到现在提供付费产品,民航是从免费提供转向辅营增值服务,所以消费者需要接受和适应的过程;第三是政策层面需要更多的市场化监管。

具体到此次舆论热议的付费选座一事,林智杰认为,航空公司付费选座符合市场客观的规律,但是要做好消费者权益的保护。首先,不能全部座位都收费,要有一半的免费座位可选。其次,要在购票时明确哪些座位免费选、哪些座位要付费,让旅客知情选择。此外,可以学习国外航司出台品牌运价,最低的价格不能选座,更高的价格可以选座,最好的价格可以选择最好的位置。

评论