界面新闻记者 |

10连板的美邦股份(605033.SH)成为了2025年的首支翻倍个股,资金短期涌入热情依然难挡。

1月14日晚,美邦股份再发股票交易风险提示公告,自1月2日至1月14日,公司股票已连续9个交易日涨停,区间涨幅高达135.74%,严重偏离市场和行业走势。 预计2024年净利润较上年同期仍继续下滑。

至此,美邦股份已经祭出8份股价“降温“提示,包括股票交易异动公告、严重异常波动公告、交易风险提示公告等,且措施表达越来越激烈。

不过,即便美邦股份多次强调“一证一品”政策对公司影响较小,称公司股票交易价格近期波动较大,存在市场情绪过热的情形,可能存在非理性炒作,公司股票击鼓传花效应十分明显,交易风险极大,随时有快速下跌的可能。也未能改变资金对该股的偏爱。

界面新闻记者来到美邦股份西安市经开区总部,在与公司多名新进经营岗员工的交谈中得知,公司2024年招聘各部门员工200多人,多数为西安本地院校和周边省市院校的应届毕业生。目前,公司的经营岗新员工正在等待培训结束后投放市场进行销售工作。另外,目前蒲城工厂确实有加班加点生产的情况。

亦有美邦股份工作人员认为,公司及核心子公司共有农药产品登记证1100多个,“一证一品”政策将会对公司未来业绩带来积极影响。

不过,农药行业资深从业者孙剑飞向界面新闻记者表示,农药证件数量并不代表未来业绩的兑现。“很多证件实际上停留在厂家的登记簿上。有些老品有登记证,但厂家都不会去做,因为它们已经过时了,或者跟对手有同质化竞争。厂商用所有的资金资源把有登记证的几百个产品全做完放在库存里等着去卖是不现实的。”

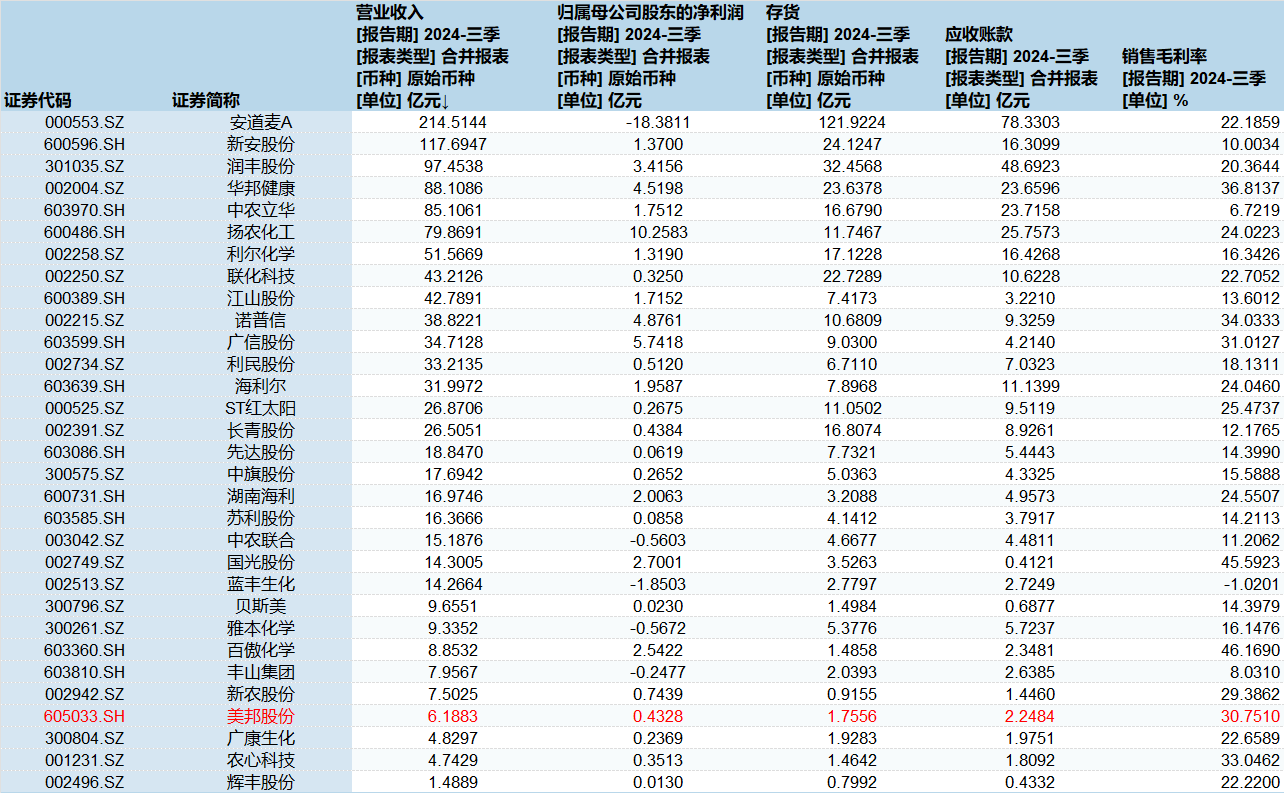

以6亿左右的年营收规模来说,美邦股份在农药行业难以跻身中上。但从游资热炒到自然人“接棒”,美邦股份为何被市场选中?

每年都在招新,去年招聘了200多人

美邦股份于2021年9月上市,主营业务为农药产品研发、生产、销售以及农业技术推广与服务。公司在产原药品种有喹啉铜、虫螨腈等产品;制剂主要产品为杀虫剂、杀菌剂、植物生长调节剂等,主要用于大田、瓜果、蔬菜、花卉等农作物生长的各个环节。

公司销售分为原药销售和制剂销售,原药销售主要针对下游制剂企业,制剂销售主要针对终端渠道和用户,公司目前原药处于刚刚起步阶段,制剂销售比重较大。

美邦股份负责生产的工厂位于陕西省渭南市蒲城县,西安市经开区总部人员构成主要为行政和经营部门。

1月13日,界面新闻记者来到美邦股份位于陕西省西安市经开区总部,下班时间,三五成群的员工走出办公楼,其中多为年轻面孔。

界面新闻记者在与公司行政人员的谈话中了解到,“(部门)每年都在新招人,之前办公地在西安高新区,后来坐不下就搬过来了。”

美邦股份一位经营岗位员工向记者表示,“我是去年(2024年)进来的,销售岗一个月基础工资在3千到4千,再加销售提成。去年公司招聘了200多人,算是比较多。我们前一阵去蒲城工厂参观,工厂在加班,订单比较多。”

另一名经营岗位员工向记者表示,“我们这一波都是2024年的应届毕业生,都是西安本地院校和周边省市院校。”“公司新来的经营基础薪水在4千到5千,新人还没有销售提成,这个工资水平在西安还算可以,其他公司销售岗给2、3千的都有。目前就是等培训期过,就要投入到市场推广工作。”

另有一名员工也向记者提及“一证一品”的政策称,“目前这项政策还没有施行,一旦开始施行,公司现在有1100多件农药登记证,在业内领先。”另外,目前蒲城工厂确实有加班加点的情况。

农药新政下,估值影响几何?

事实上,此次搅弄股市风云的新政早在前年6月就已发布。

2023年6月,农业农村部发布关于征求《农药标签和说明书管理办法(修订草案征求意见稿)》,其中明确规定:同一登记证持有人的同一农药产品标签只能标注同一个商标。

据统计,国内目前农药登记证大约4万个,而这些证件通过二三线品牌运营、委托加工、销售公司定制等方式,实际在制剂市场平均一个登记证有差不多4个商标品牌,造成农药产品同质性强、质量良莠不齐。

因此,业内有声音认为,新政一旦施行,委托加工锐减,至少一半产品恐退市,竞争格局将重塑,独家证件企业占优。

“一证一品”政策的实施是否将彻底改变行业生态?证件数量越多的企业后续业绩增长潜力越强?

界面新闻记者查询农药行业龙头公司扬农化工(600486. SH)、安道麦A(000553. SZ)、润丰股份(301035. SZ)、新安股份(600596. SH)、诺普信(002215.)、百傲化学(603360. SH)、广信股份(603599. SH)、ST红太阳(000525. SZ)、国光股份(002749. SZ)和利尔化学(002258.SZ)的年报。其中,中农立华、ST红太阳、新安股份、诺普信明确列出了公司的农药登记证信息。

- 中农立华:截至2023年,公司共有国内外产品登记共计1793个,其中,海外农药产品登记1735个。

- 诺普信:截至2023年底,公司及核心子公司共有农药产品登记证1467个。

- 新安股份:截至2023年底,公司作物保护产业的海外登记证资源已近4000个,在国内农药生产企业中处于绝对的领先地位。

- 利尔化学列出公司及子公司42种主要原药产品的国内登记证号;ST红太阳列出62种;联化科技列出20种。

农药行业资深从业者孙剑飞向界面新闻记者表示,近期美邦股份、先达股份股价连涨和“一证一品”政策的催化有关,但农药证件数量并不代表未来业绩的兑现。

“很多证件实际上停留在厂家的登记簿上。厂家登记这么多产品,一方面是为了丰富其产品组合,再是有一个行业内产品的更新迭代。有些老品有登记证,但厂家都不会去做,因为它们已经过时了,或者跟对手有同质化竞争。厂商用所有的资金资源把有登记证的几百个产品全做完放在库存里等着去卖是不现实的。”孙剑飞表示,“比如诺普信,原先也有国内制剂销售的头牌之称,证件也非常多,而且它销售收入体量也比美邦股份大很多,但是拆开看2024年半年报和三季报可以发现,诺普信的制剂端业务是亏损的,业绩兑现是生鲜种植板块。”

孙剑飞表示,“大部分制剂厂家现在都是聚焦大单品战略,一个登记证或者一个大单品要贡献20%-30%甚至更高的销售额。对目前国内农资终端销售渠道网络来说,还是主要看销售团队有多少人、推广销售能力,包括品牌产品的真实价值——就是在田间地头好不好用,去决定某个产品怎么生产怎么卖。”

也有农药行业龙头企业看好新政落地后对企业业绩带来的影响。

利尔化学证券部工作人员向界面新闻记者表示,公司年报只披露了部分常卖产品的证件号信息。“一证一品”政策宗旨是减少市场流通的产品种类,规范市场发展,随着政策推进,将有利于农药头部企业占据更多市场份额。

诺普信证券部工作人员则向界面新闻记者表示,无法估计新政将对公司业绩带来的影响。

此外,多家机构认为“一证一品”的政策利好农药龙头企业的业绩增长。

万联证券资深投顾屈放向界面新闻记者表示,“一证一品”的政策对于整个农药市场影响较大,有利于整顿市场借牌,套牌的现象,逐渐淘汰大量同质化,低质量的农药品牌,这就为原本研发能力较强,经营正规的企业腾出了市场份额。美邦股份目前属于国内农药头部公司,加之上市公司的品牌效应,会从本次农药改革中受益,近期二级市场股价的上涨也是对其未来业绩增长的预期。

孙剑飞还认为,市场过度解读了“一证一品”政策落地实施的速度。

“政策落地后,可能会有一部分商品不再流通。但有媒体宣称政策会导致市面上80%的商品下线,最终导致制剂厂家的话语权非常强,经销商、零售商无货可卖。作为从业者,我认为这种说法有些夸张。”孙剑飞认为,“国家政策在初期基本上是温和推进。其实在2023年年初,行业内就在讨论‘一证一品’政策什么时候会落地,事实上给了行业两三年的缓冲期,也给厂家结合生产情况安排布局证件资源的时间。”

屈放也认为,本次“一证一品”政策从政策制定到落地实施,以及对于农药市场的影响,不是短期效应,将通过政策的调整逐渐实现行业的集中,因此对于农药行业上市公司的股价炒作确实存在短期风险。

一位西安本地券商人士认为,在年报中披露有大量农药登记证,又是小盘股,炒作所需资金量较小且难度较低,因此美邦股份成为游资选择标的。

美邦股份净利、毛利率下滑

截至1月14日收盘,美邦股份报收于28.36元/股,上涨10.01%,已连续涨停9天,换手率2.2%,成交量2.97万手,成交额8429.27万元。

- 1月14日的资金流向数据方面,主力资金净流入美邦股份13.09万元,占总成交额0.16%,游资资金净流入222.81万元,占总成交额2.64%,散户资金净流出235.9万元,占总成交额2.8%。

同花顺显示,近5日内美邦股份资金总体呈流出状态,低于行业平均水平,5日共流出4.71亿元。近10日内该股主力筹码很集中,呈高度控盘状态。

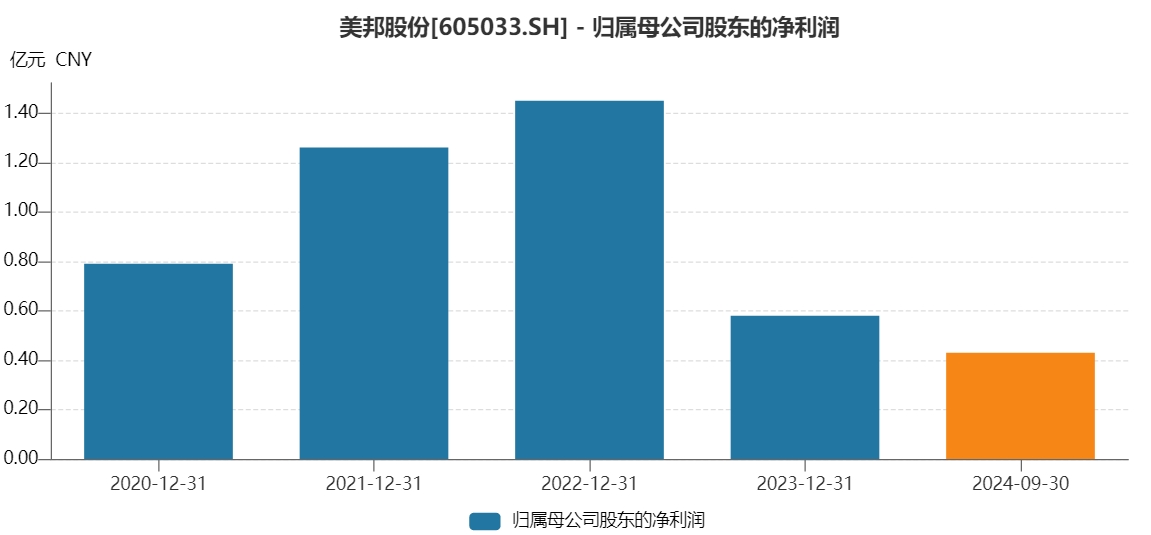

业绩层面,美邦股份的业绩下滑从2023年就已开始,且盈利能力明显下滑。

美邦股份2024年三季报显示,公司主营收入6.23亿元,同比上升12.49%;归母净利润4327.62万元,同比下降38.34%。

2023年,美邦股份净利润同比下滑六成。公司称,2023年公司主要产品杀虫剂、杀菌剂的市场价格和销售量出现较大幅度的下滑,导致归母净利润较上年同期较大幅度降低。

这一业绩水平在业内排名靠后。

伴随业绩下滑,美邦股份的盈利能力也走至近年来的低点。

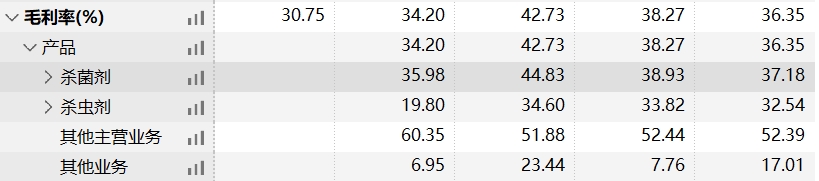

Wind数据显示,2021年至2024年前三季度,美邦股份主营业务毛利率分别为38.27%、42.73%、34.2%、30.75%。

美邦股份拥有杀虫剂、杀菌剂两大产品板块。在2023年行业周期底部,公司杀菌剂毛利率尚且维持在35.98%,杀虫剂毛利率已掉至19.8%。不过,2023年,公司杀菌剂产品营收也同比减少20.41%,毛利率减少8.85个百分点。

2022年和2023年,杀菌剂产品占美邦股份总营收比重分别为53%、50%,相对稳定。

屈放认为,需要注意的是目前美邦股份离行业龙头仍然有差距,且行业竞争仍然激烈,未来市场中即使份额有所提升,也并不意味着利润率会大幅度提升,这也需要提醒投资者。而对于短期的炒作更应该持谨慎态度。

农药行业仍处周期底部

据中信农药指数显示,截至1月14日,一年内农药指数下跌8.18%(沪深300指数上涨16.33%),近三个月内微涨2.21%(沪深300指数跌3.55%),本周上涨4.29%(沪深300指数涨2.63%)。

有机构声音认为,农化行业目前处于周期底部,下游需求放量程度较弱。

卓创农药行业分析师徐丽娟向界面新闻记者表示,杀虫剂中,现有吡虫啉行业整体产能释放稳定,货源供应能力偏强。随着行情进入低位水平,上游原料对成本支撑增强,供需双方保持谨慎,观望心态存在。杀菌剂中,嘧菌酯行业产能相对宽松,整体货源供应宽松。嘧菌酯市场主要以出口为主,2024年外贸需求相对尚可。整体而言,供需主导下,嘧菌酯市场受原料及成本波动影响减小,市场整体供给能力偏强,下游需求放量程度弱于供给方面的增加。

长城证券研报认为,农化行业目前处于周期底部,预计2024年“去库存”行情将逐步结束,行业景气度有望回升。竞争格局较好、库存低位的农药产品价格有望率先回升。国内农化企业正逐步向创制农药研发和终端制剂销售延伸。

也有机构分析师认为,杀虫剂环节行情已向暖。

国联证券研报认为,杀虫剂有望率先迎来行业景气。行业或已过最悲观时刻,新一轮农药景气复苏渐进,北美等海外地区库存已恢复至正常水平,2024年中国农药制剂出口改善明显,行业景气渐暖。根据农药出口数据,杀虫剂出口表现优异,2024Q3单季度出口金额已超2022Q3数据,2023Q1至2024Q3,季均复合增速达9.5%;相比之下2024Q3除草剂仍显著低于202年Q3水平,杀虫剂有望率先迎来行业景气。

对于2025年一季度农药市场表现,卓创农药行业分析师刘欣、徐丽娟认为,按照往年规律,第一季度前两个月基本上为除草剂、杀虫剂、杀菌剂原药刚需淡季,主要是春节假期处于一季度,临近春节假期,物流运输以及下游采购行为减少,因此市场商谈相对偏淡。从3月开始,农药原药产品恢复生产,供需商谈氛围升温,或推动需求逐步放量,尤其是前期备货量不足的产品,在刚需刺激下,询单买货意愿增强。综合各方面因素分析,2025年一季度农药市场整体或保持刚需跟进模式。

评论