美国公司CEO拿千万美元年薪的新闻屡见报端,中国公司高管的薪酬虽然远不及那般惊人,但差距正在逐步缩小。

这是怡安翰威特近日发布的《和而不同:本土企业和跨国公司高管薪酬和激励最新趋势》一文中得出的结论。在研究了3000多家A股上市公司的公开数据、调研了怡安翰威特数据库中800多家行业知名公司后,研究人员发现,中国领先上市公司披露的高管总裁薪酬水平中位值在220万元左右,与美国领先企业总裁存在近20倍的巨大差距。

根据中美最高总裁薪酬绝对水平的统计来看,中国最高薪高管薪酬水平与成熟市场的水平差距正在逐步缩小。2014年中国最高薪总裁薪酬绝对水平与美国最高薪总裁差距为7.8倍,而2015年中国上市公司披露的最高薪总裁薪酬水平达到1.6亿元左右,与美国最高薪总裁差距缩小为3.6倍。目前中国最高薪总裁主要集中在房地产和科技领域,而在美国,总裁薪资最高的行业是传媒和科技。

除了薪酬数值的差异之外,中国公司也因自身的发展阶段和特殊的市场环境而在高管薪酬激励制度设置上具有一些不同的特点。为此,界面新闻采访了文章作者之一、怡安翰威特中国区高管薪酬与公司治理咨询业务负责人倪柏箭。倪柏箭拥有超过17年的咨询经验,其中包括超过12年的高管薪酬与公司治理咨询经验,曾为诸多民营企业集团、中国大型国有企业集团和跨国公司提供高管薪酬设计、员工持股设计、合伙人机制等创新激励及公司治理咨询服务。

规模类因素仍是影响中国高管薪酬的主要因素

怡安翰威特发现,在影响中国企业高管薪酬给付水平的因素中,2015年的因素排名依次为总市值、营业收入、净利润、净资产、总资产和净资产收益率(ROE)。其中营业收入和净利润这两项效益类因素的排名较2013年上升了一位,净资产这一规模类因素则下降了两位。可见尽管效益类因素的影响开始凸显,但规模类因素仍是影响付薪的主要因素。

倪柏箭认为,规模类因素持续成为影响中国企业高管薪酬给付水平的主要有两方面的原因。首先是随着资产规模和企业体量的增大,企业管理的复杂度也随之上升,这意味着驾驭该组织的高管势必需要具备更多的能力。其次,这也与目前的高管薪酬激励机制的特点有关。和美国市场高达70%至80%的薪酬来自年度激励/长期激励措施不同,中国企业的高管激励,尤其是长期激励所占的比重偏低。实际上,超过一半的上市公司没有高管长期激励机制,只有薪酬和年度奖金,这也进一步凸显了规模类因素。

“目前(国内企业的)激励机制还不够成熟,最终的薪酬给付更多的是基于个体本身的经验和能力,看他是否能驾驭这家企业,而没有看这家企业最终能产生多少业绩、给股东多少回报。”倪柏箭说。

和外企相比,本土企业更多将限制性股票视作与员工的利益绑定

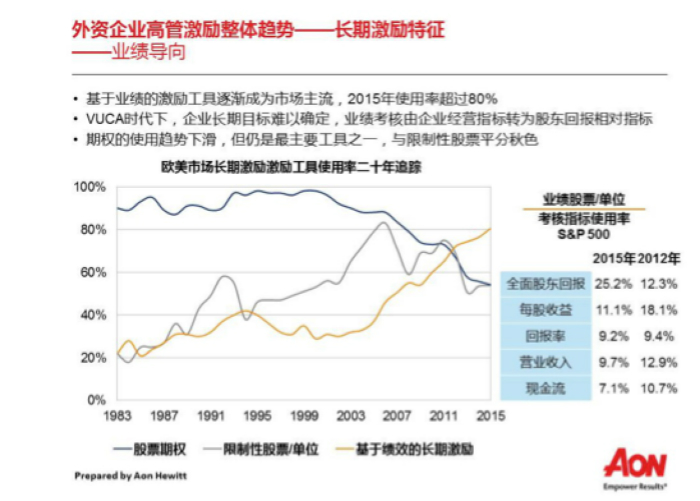

跨国公司越来越重视基于业绩的激励工具。根据《2016年怡安翰威特美国市场长期激励调研》报告的数据,2015年基于业绩的激励工具的使用情况已经超过了传统的期权和限制性股票这类基于时间的激励工具。业绩考核指标逐渐由企业经营指标转向股东回报等相对指标。

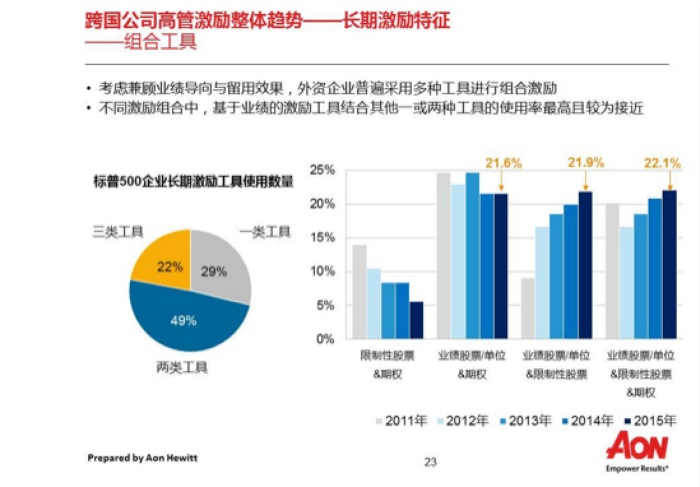

跨国公司高管激励措施的另外一个特点是普遍采用多种工具进行组合激励,使用至少两种激励工具的外企占比超过70%。在不同的激励组合中,使用基于业绩的激励工具和其他一种或两种激励工具的比例最高。

倪柏箭指出,期权是一种增值型工具而限制性股票是一种全职型工具。前者仅给予授予者股价上升的差价,而后者体现全部股票价值,只需满足一定的限制性条件(如留任若干年),授予者就能获得全部的价值。外国公司的高管激励手段越来越倾向于一种组合性手段,一方面用期权鼓励高管为提升公司股权价值而努力,为股东创造新的价值,另一方面用限制性股票鼓励高管留任,促进公司管理层的稳定性,“它更多导向是我给你股权,你能够兢兢业业地把事情做好,你就自然能兑现这个价值,它强调的是你与公司绑定的一种关系”。

倪柏箭告诉界面新闻,和外企相比,本土企业更看重限制性股票的利益绑定作用:“对于限制性股票来说,不是股东或公司送给你的,而是需要员工或高管出钱购买,可以给你折扣。比如说股票市值是10块,可以两三块卖给你,就是说你要从自己的口袋里掏一点钱。国内更多的是一种绑定作用,股东出钱建了这家企业,请高管来管理,你也掏一点钱买我们的股票,这样公司做得好,你也会有更好的利益。国内更多凸显的是一种双方利益的绑定。”

本土企业的这一倾向既有政策导向的原因也有文化原因。“国外的契约精神很强,但在中国,虽然诚信在不断增强,老板还是会担心将股权交给员工他们是不是会尽力,所以希望通过股权的持有,让对方能有同样的视角去考虑。”

跨国公司以更多的本土化激励措施应对高管人才竞争压力

《2016年怡安翰威特全球长期激励政策与实践研究》报告指出,尽管跨国公司在其他区域沿用总部的长期激励政策仍占主流(80%),但该比例较2007年的97%已有明显下降。

越来越多的跨国公司会制定适合当地的本土化激励策略,这在中国也不例外。倪柏箭认为这里主要有三个原因。第一,因为许多跨国公司的中国业务情况和全球业务情况不一致,或者中国作为非主要市场对全球业绩影响不大,导致在中国沿用全球长期激励策略的做法问题重重。第二,跨国公司面临越来越激烈的高管人才竞争压力,当本土公司能够用股权吸引高管人才时,跨国公司的薪酬吸引力就被削弱了。第三,在华跨国公司的中高层管理者通常不在长期激励的范围之内,而这些人往往就是中国企业梦寐以求的管理人才,甚至是核心高管,这也成为了一个跨国公司管理人才流失的隐患。

因此,《怡安翰威特跨国公司长期激励调研报告(2016)》的数据显示,越来越多外企将推行更为本土化的长期激励操作,例如66.7%的受访外企计划在未来两年内增加长期激励支付水平,53.3%计划扩大激励的员工范围,40%计划使合规性风险最小化。

合伙人制在本土企业中越来越受欢迎了

怡安翰威特调研发现,国内企业在长期激励上的创新层出不穷,其中合伙人制首先被民营企业采用,并逐渐风靡开来。

倪柏箭告诉界面新闻,合伙人制的核心是身份、自我认知和自我定义的变化,从雇主-员工的雇佣关系转变为平等合作的关系后,高管面临着角色定位上的转变,他们将对公司决策有更深刻的影响,“它更多的是‘我有资源,你有资源,一起来做这件事,我们创造出来的价值应该怎么分配’。在你做出一定业绩的情况下,身份的转变意味着你去分配你所创造的价值的方式也发生了变化”。

倪柏箭指出,在最正宗的合伙人制中,合伙人是企业最高权力机构的一部分,合伙人替代了股东大会成为决策机构。但在很多本土企业,合伙人制带来的变化仍然有限,合伙人制更多是一种利润分享计划,合伙人在职权上没有太大变化。

“互联网高科技行业推这个概念比较多,医药、快消等行业中的某些层面或某个群体中可能也存在,比如营销团队中有营销合伙人。不同行业有不同情况,但总的来说,对人力资源依赖度越高的公司,对高管及核心人才的激励需求越为迫切,会尝试更多在高管薪酬激励改革方面的创新。”他说。

(实习记者梁晶晶对本文亦有贡献。)

评论