文|奥维云网

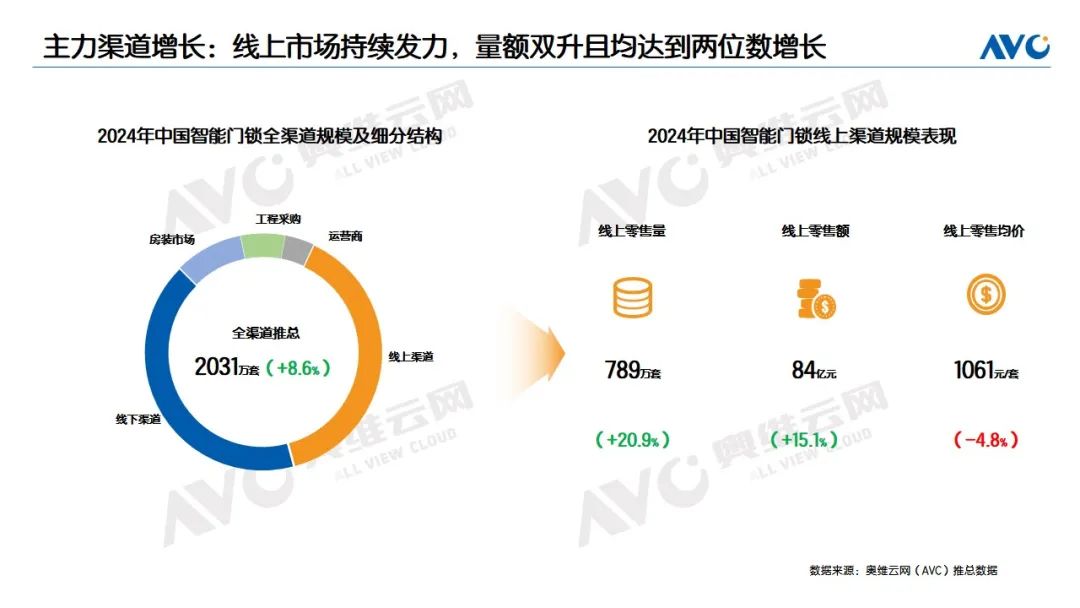

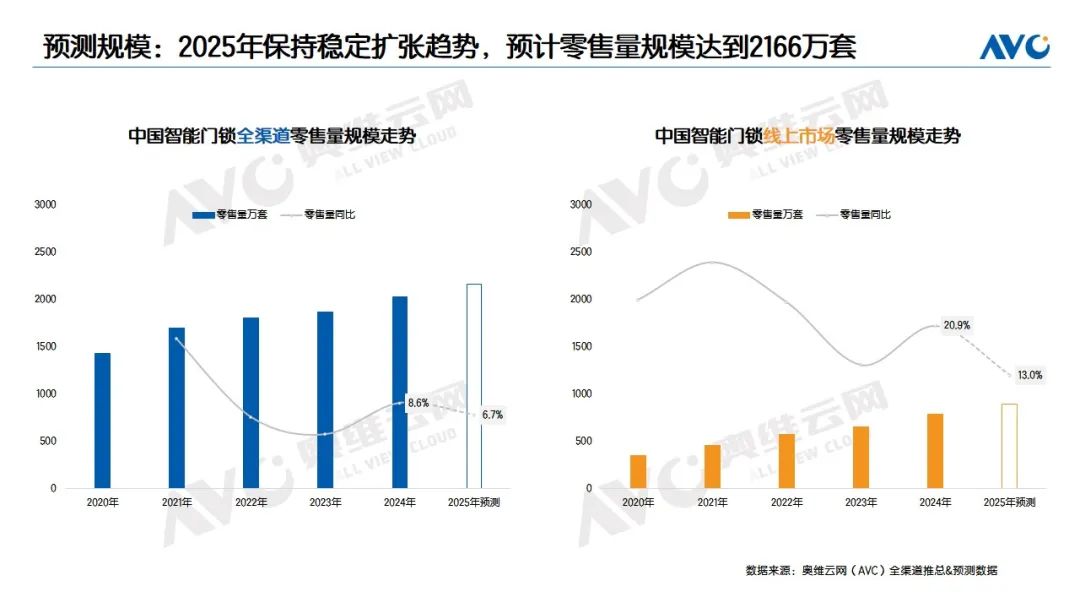

2024年,在复杂的经济环境和市场格局中,中国智能门锁行业面临着多种挑战,同时也蕴含着诸多机遇,正处于一个关键的发展时期。奥维云网(AVC)全渠道推总数据显示,2024年中国智能门锁行业需求涨势向好,全渠道零售量规模为2031万套,同比增长8.6%。

2024年中国智能门锁行业面临的挑战

经济压力仍存

经济慢增长周期下,消费者的整体消费能力和意愿受到一定程度的抑制,对于智能门锁等非刚需的升级型产品,消费者在购买时更加谨慎,对智能门锁的市场需求增长带来一定压力。

地产拉力减弱

智能门锁作为与房地产关联密切的行业,在楼盘市场交易低迷的影响下,智能门锁在房地产配套领域的需求大幅下滑。

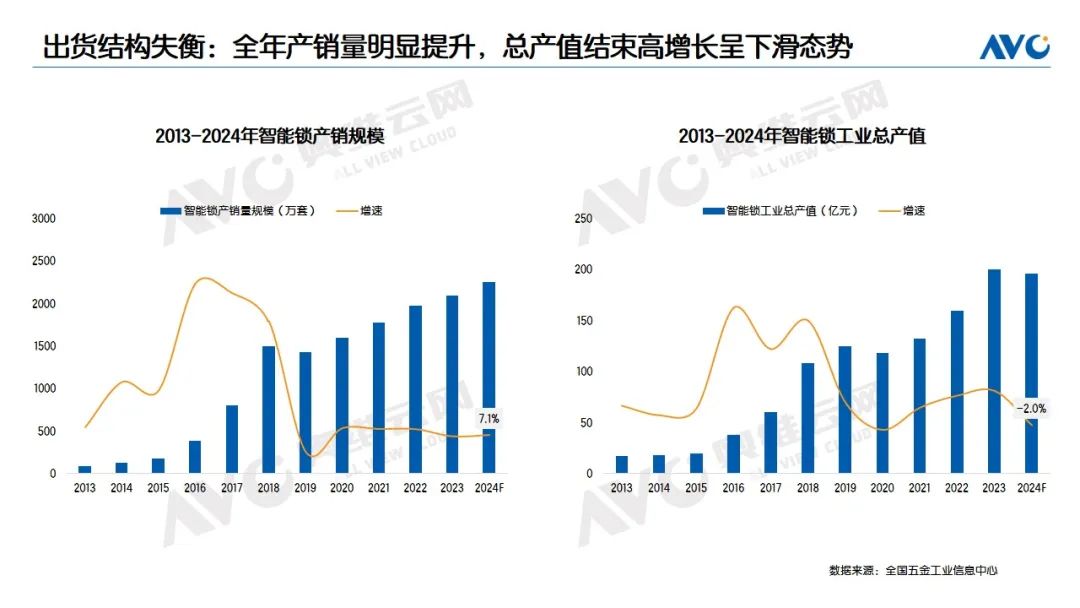

出货结构失衡

全国五金工业信息中心数据显示,2024年智能门锁行业产销规模预计达到2250万套,同比增长7%;全年总产值预计为196亿元,同比下降2%。产量与产值增长的不平衡,使得企业面临着利润空间被压缩的困境。

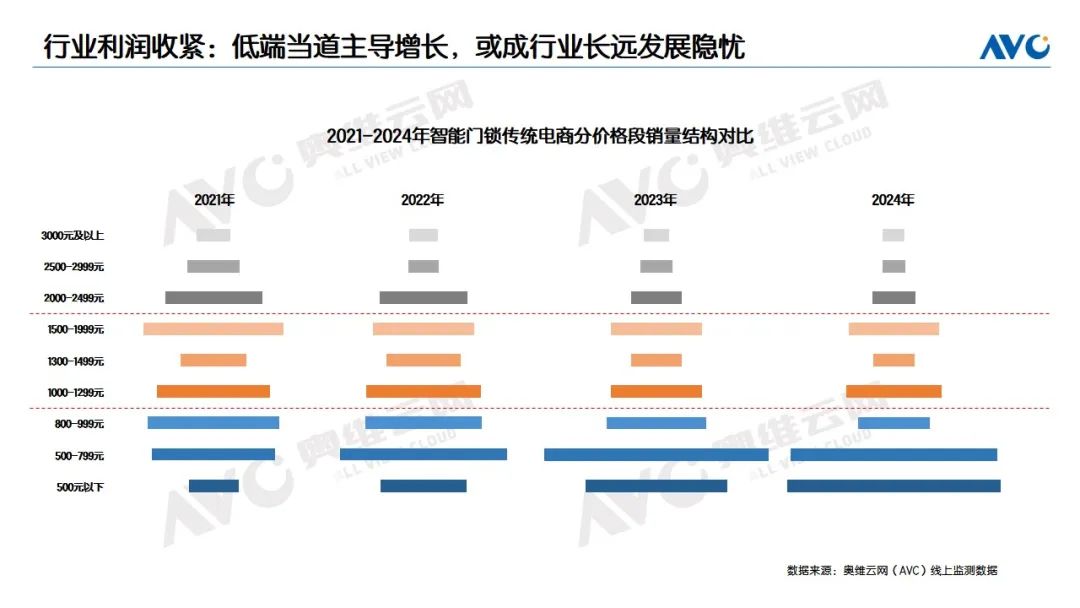

行业利润收紧

中国智能门锁行业内卷加剧,市场均价持续走低,千元以下的低端产品占比逐年扩大,从长期来看,不利于行业的技术创新和品牌建设,企业的利润空间不断被压缩,将影响企业的研发投入和创新积极性,导致行业的技术进步和产品升级速度放缓,影响行业的长远发展。

2024年中国智能门锁行业迎来的机遇

线上持续发力

线上市场成为智能门锁行业的重要增长引擎,消费者越来越倾向于通过电商平台购买智能门锁,其快速发展为企业提供了更广阔的销售渠道和市场空间。奥维云网(AVC)全渠道推总数据显示,2024年线上市场的零售量占比达到39%,较2023年增长4个百分点。零售量、零售额规模均呈现两位数的增长,具体为,2024年线上市场零售量规模为789万套,同比增长20.9%;零售额规模为84亿元,同比增长15.1%。

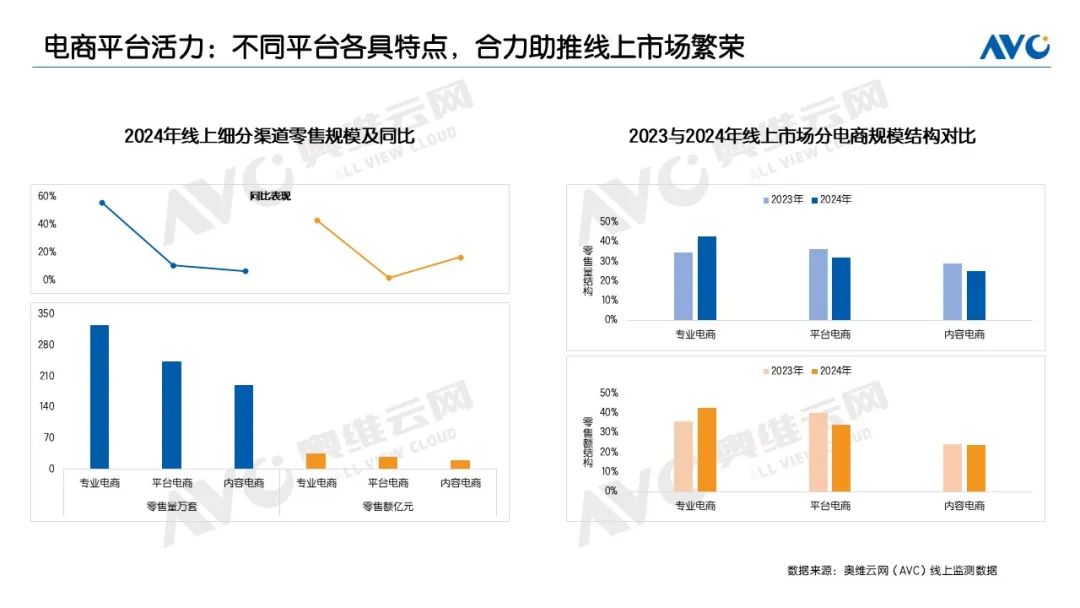

电商多元发展

不同电商平台各具特点,根据自身特色进行差异化布局,为企业提供了更多的合作机会,有助于实现精准营销和有效的市场竞争,促进了智能门锁线上市场的繁荣。2024年,智能门锁在专业电商、平台电商、内容电商市场中,均为量额双增的表现。

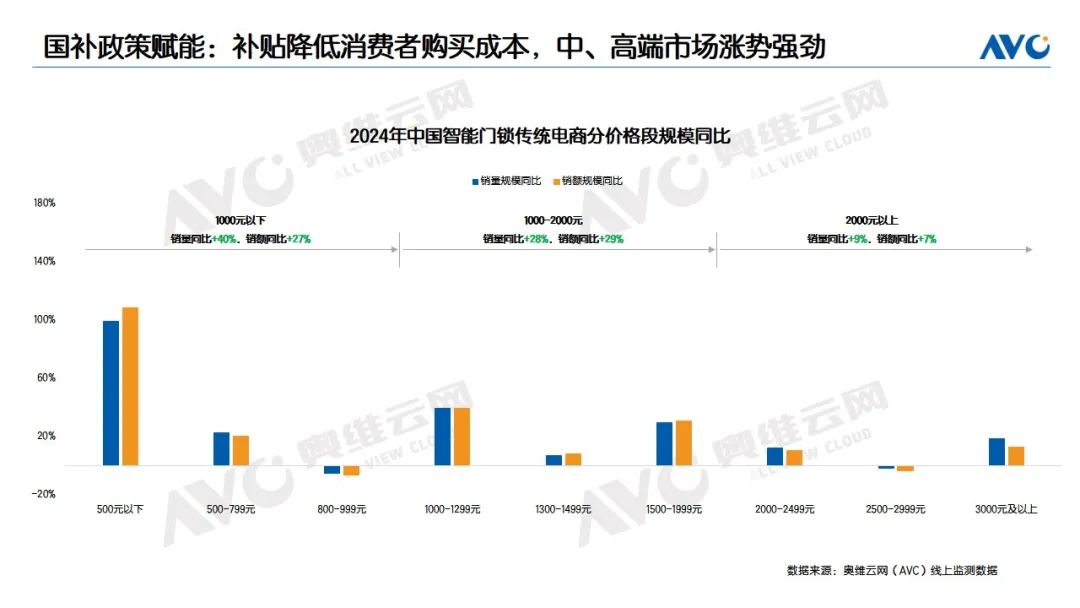

国补政策赋能

国家补贴政策的实施为智能门锁行业带来了红利,降低了消费者购买中、高端智能门锁的成本,使更多消费者有能力购买高品质的产品,有效激活了中、高端市场的需求。

奥维云网(AVC)线上监测数据显示,2024年中国智能门锁传统电商低、中、高市场的量额规模增长明显,尤其2000元及以上的高端市场,在四季度的有力带动下,全年达到了零售量规模同比增长9%、零售额规模同比增长7%的水平。

2025年国补延续了2024年的政策框架,并在范围和标准上进一步优化升级。家装方面,将加大对个人消费者在开展旧房装修、厨卫等局部改造、居家适老化改造过程中购置所用物品和材料的补贴力度,促进智能家居消费。随着政策的推动,智能门锁的参与度将大幅提升,进而有力地推动2025年中、高端市场的发展进程。在此背景下,具备中、高端产品销售及服务能力的企业,其市场份额有望得到扩张。

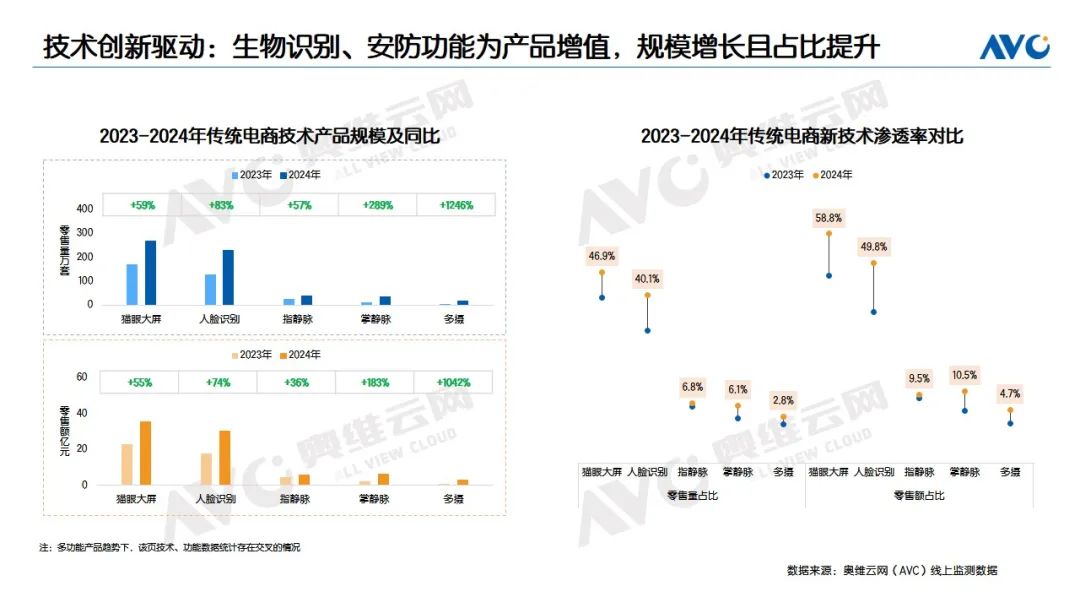

技术创新驱动

在智能门锁领域中,随着创新技术和安防功能的不断发展,人脸识别、静脉识别等生物识别技术以及猫眼大屏、多摄等安防功能的应用越来越广泛。这些功能不仅提升了智能门锁的安全性和便捷性,也提高了产品的附加值和市场竞争力,提升了消费者的使用体验,受到消费者的青睐,促进了其市场占比的快速提升。

奥维云网(AVC)线上监测数据显示,2024年智能门锁传统电商市场中,猫眼大屏产品零售量、额占比分别为46.9%、58.8%;人脸识别智能门锁零售量、额占比分别为40.1%、49.8%;指静脉智能门锁零售量、额占比分别为6.8%、9.5%;掌静脉智能门锁零售量、额占比分别为6.1%、10.5%;多摄智能门锁零售量、额占比分别为2.8%、4.7%。

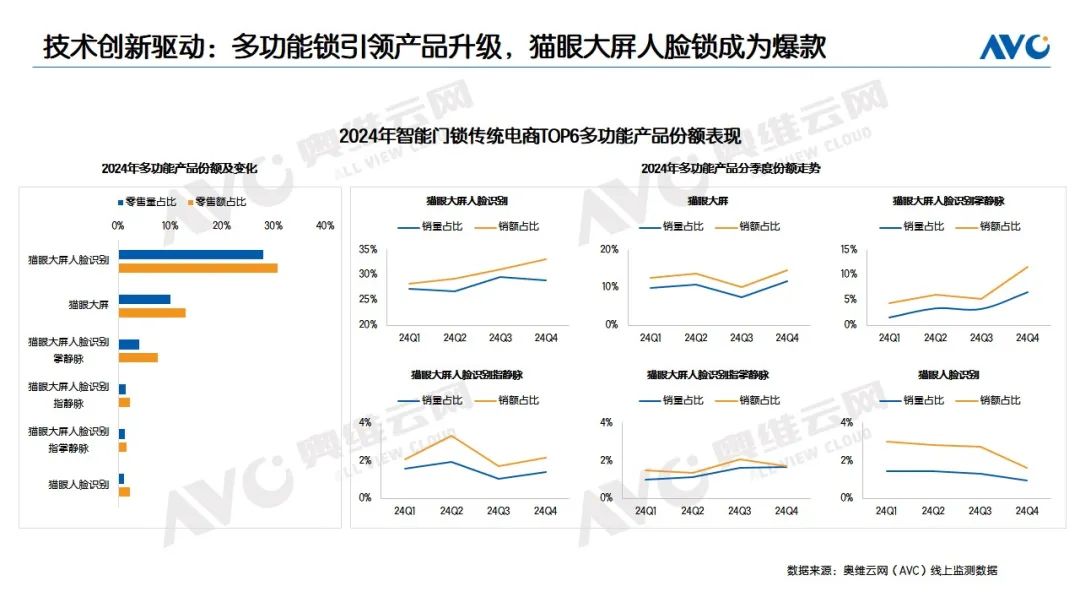

多功能智能门锁成为技术市场快速发展的强劲驱动力,在各类技术功能的组合中,“猫眼+大屏+人脸识别”组合的智能门锁,凭借其实用的功能集成,在激烈的市场竞争中脱颖而出,迅速成为备受消费者青睐的爆款多功能产品,2024年传统电商市场中其量额占比分别为28.1%、30.9%,较去年分别增长7个百分点和10个百分点。

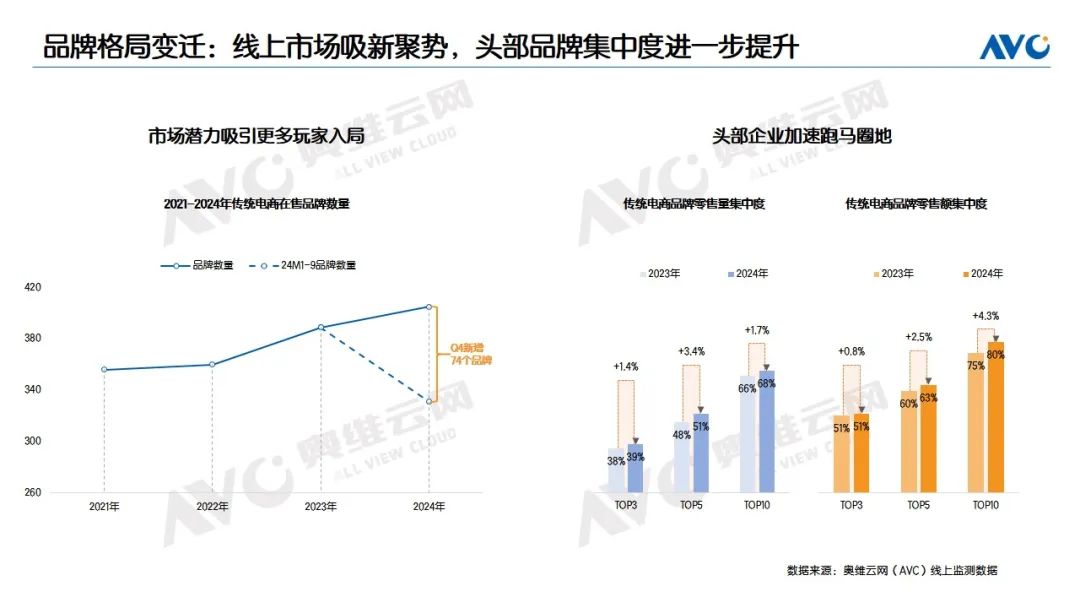

市场竞争活力

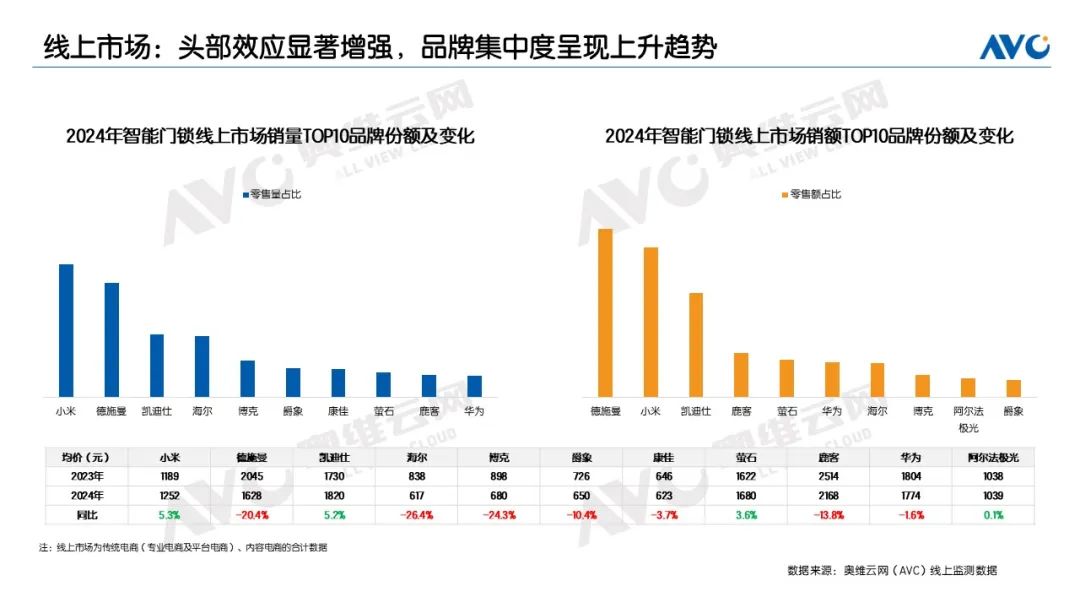

线上市场的发展吸引了越来越多的品牌进入智能门锁行业,尤其在2024年国补阶段,更多的品牌看到了线上市场的发展潜力。奥维云网(AVC)线上监测数据显示,2024年传统电商在四季度新增加了超过70个品牌,这不仅丰富了消费者的选择,也激发了企业的竞争动力。传统电商市场中,量额TOP3、TOP5、TOP10的品牌集中度均得到提升,有利于行业的整合和规范化发展。

在激烈的市场竞争中,市场头部效应愈加明显,处于领先地位的企业往往拥有更多的资源、更先进的技术和更强的品牌效应,能够在产品研发、市场拓展等方面占据主导地位,从而巩固自己的市场地位,在国补的促进下进一步扩大市场份额。

2025年中国智能门锁市场规模预测

随着智能家居普及率的持续攀升以及消费者对智能门锁接受程度的日益提高,智能门锁行业正逐步向“刚性需求”领域过渡,已然成为众多家庭重要的安全防护设施。基于此,奥维云网(AVC)预计,2025年中国智能门锁行业全渠道零售量规模有望达到2166万套,预估同比增长6.7%。其中,线上市场零售量规模预计为892万套,同比预计增长13.0%。

评论