界面新闻记者 | 田鹤琪

随着国内绿氢项目的蓬勃建设,2022年起,电解槽需求急剧上升,吸引了包括央国企、大型民营新能源企业及资深制氢设备制造商等众多参与者,市场竞争愈发激烈。

然而,这一热潮在去年开始有所降温。

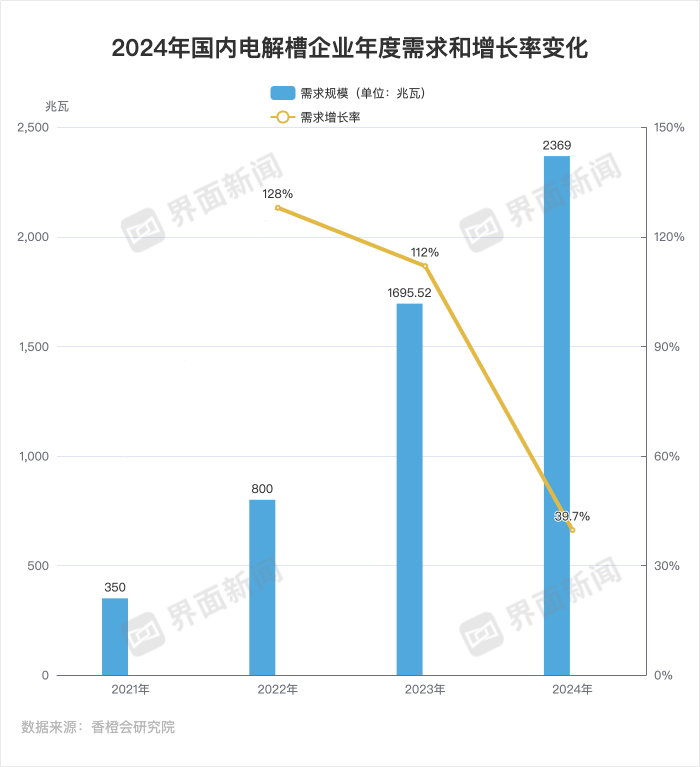

据氢燃料电池行业研究机构香橙会研究院统计,2024年中国电解水设备公开招标需求规模超2369 MW,同比增长约39.7%。这一增速较2023年的112%,降低72.3个百分点,为近三年新低。

另据《第一财经》援引行业机构SMM统计数据显示,去年前三季度,电解槽招标项目数为12个,合计716 MW,同比下降30%以上;电解槽出货量800 MW,同比下降50%。

下游需求增速放缓,电解槽产能将进入阶段性过剩,竞争日趋白热化。

据产业研究机构势银(TrendBank)2023蓝皮书数据披露,国内已布局或规划碱性电解槽的企业近200家。

2023年,国内电解槽招标容量在1-1.2GW左右,但市场上的供给能力达到20GW,供需相差10倍。

迈入冷静期

电解槽在绿氢行业中扮演着至关重要的角色。它是制取绿氢的核心设备,通过电解过程将水分解成氢气和氧气。

上海有色金属网氢能分析师史鑫对界面新闻表示,从数据上看,去年电解槽招标增速确实有下降趋势,表明市场需求增长在放缓。从投资角度看,2024年市场较前两年更趋理性。

在史鑫看来,2022-2023年,投资机构普遍看好电解槽,尤其是碱性电解槽,当时对技术来源包容度高,即使关键零部件从海外进口也可接受。

到了2024年,投资有降温趋势,投资机构普遍更看重企业的技术能否稳定发展,是否具备降本趋势,以及是否能完全做到国产化。

此外,投资降温受整体投资环境影响。不仅在能源行业,医药、一次消费等领域投资结构都在降温。

针对“产能过剩”的观点,史鑫认为,电解槽还处在技术和投资当道的行业初期,在这个阶段,普遍会出现产能远大于产量的现象。这主要因为企业在储备产能。

对于2025年整体的市场需求情况,史鑫表示,这主要取决于绿氢项目的体量。当前统计显示,部分绿氢项目在2025年将进入招标阶段,订单量是核心基数,但招标量能否转化为订单还有待观察。

她认为,如果项目进展顺利,2025年电解槽需求与2024年基本持平或略有增长,增长区间约在10%-15%区间内;若保守估计,则可能较2024年下降10%-15%。

当前,电解槽的技术路线主要包括碱性电解槽(AWE)、质子交换膜电解槽(PEM)、阴离子交换膜电解槽(AEM)、固体氧化物电解槽(SOEC)等。

其中,由于技术成熟、设备和运行成本较低,碱性电解槽市场占比更高。其需求规模占比从2023年的95.5%攀升至2024年的98.6%。

PEM电解槽招标需求规模和占比却迎来双降。据香橙会研究院数据,2024年公开订单需求规模合计28.56 MW,需求占比仅约1.3%,2023年订单规模76.02 MW,占比约4.5%。

究其原因,史鑫表示,PEM技术难度高,国内能做的企业极少,技术依赖进口,导致其稀缺性,且PEM使用的铱和铂等贵金属负载量大,成本极高。即使其成本下降后,仍约是碱性电解槽的5倍。

目前,国内PEM电解槽的最大制氢能力在200-250标方/时左右。标方是“标准立方米”的简称,用于表示气体体积。虽然有企业在做400标方/时的产品,但目前尚未交付,且稳定性有待进一步验证。2023年,PEM交付的大多是示范性项目,到了2024年,绿氢示范性项目数量减少,也导致PEM电解槽的市场份额下降。

相比于碱性电解槽和PEM电解槽,AEM电解槽虽然发展历程较短,但在2024年开始逐渐崭露头角。去年,稳石氢能还成功推出了全球首台套10kW-AEM电解水制氢系统。

稳石氢能为国内AEM电解水制氢领域独角兽企业。南方电网成员之一南网能创股权投资基金 (广州) 合伙企业有参股该公司,参股比例约5.5207%。

史鑫表示,AEM是为替代PEM和碱性电解槽推出的新技术,其稳定性与PEM相当,产生的氢气质量合格,且无需贵金属催化,采用阴离子交换膜形式。未来做大后,标方数可与碱性电解槽一样。其兼具碱槽和PEM槽两者优势,性价比更高。

然而,史鑫也指出,AEM市场规模仍然较小。行业目前最关注的是电解槽的稳定性和安全性,只有具备这两点,才能谈扩大规模。预计至少五年及以后,AEM才可能占据市场主导地位。

新势力登场

2024年,电解槽行业“二八定律”进一步凸显。

据香橙会研究院统计,去年共计有58个公开的电解水设备订单需求。其中,超过50 MW电解槽需求的大型风光项目订单有6个,累计电解槽需求规模就达到1035 MW,占总需求规模的约70%。

这意味着不足15%的项目数量,却产生了超过80%的装备订单。

在史鑫看来,虽然近两年来电解槽行业发展火热,但真正具备深厚技术储备的企业数量并不多。如果剔除那些规模较小、尚未形成实际交付能力的企业,能够在市场中占据主导地位的企业屈指可数。

据她介绍,电解槽交付量较大的企业,主要包括派瑞氢能这种较为老牌的企业,以及一些有央国企背景支撑的企业,包括国家电投、华电集团等旗下企业,以及今年订单崛起的中车株洲所。

早期,电解槽市场主要由中船718所、苏州竞立、天津大陆这三家企业占据,俗称“老三家”。

自2021年起,国内开始涌现各类新玩家,包括新能源巨头隆基绿能(601012.SH)的子公司隆基氢能、阳光电源(300274.SZ)子公司阳光氢能等。

2022年3月23日,国家发展改革委、国家能源局公布《氢能产业发展中长期规划(2021—2035年)》这一具备里程碑意义的纲领性文件,为未来15年氢能产业的发展提供了明确的目标和路径。

2023年,绿氢项目的井喷,进一步带动了电解槽行业的发展。这一年,根据高工氢电产业研究所(GGII)调研统计,国内电解槽出货量达1.2 GW(含出口,不含研发样机),同比增长61%。

其中,派瑞氢能出货量排名第一,隆基氢能跻身第二,考克利尔竞立从第一掉至第三,华电重工、航天思卓首次进入前五。TOP5厂商市占率合计为54%,同比2022年大幅下降25%,随着众多新玩家实现设备交付,市场集中度大幅降低。

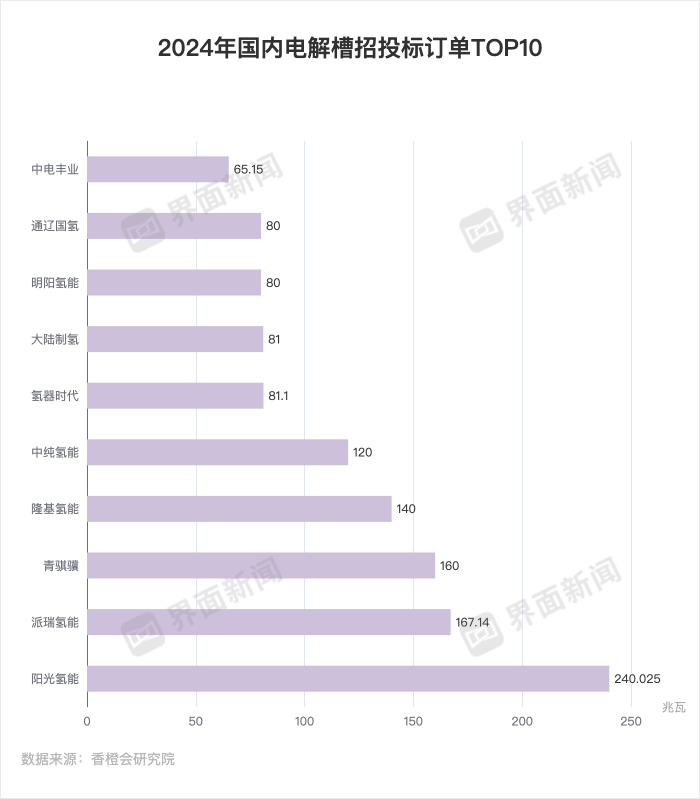

2024年企业中标订单TOP5分别为阳光氢能、派瑞氢能、青骐骥、隆基氢能、中纯氢能,合计规模827.165 MW,市占率达55%。此外,TOP10中,不乏中纯氢能、通辽国氢等新面孔出现。

随着越来越多的玩家涌入,国内市场竞争愈加激烈,企业为了获得订单,不得不降低价格。

从中标价格来看,2024年单槽5 MW规模碱槽每台套最低中标价格约为450万元;2023年全年单槽 5MW规模碱槽每台套中标均价在680万-730万元区间。

针对这番残酷的市场“厮杀”,史鑫表示,整个氢能行业并未形成一个完整的商业闭环。在市场化阶段之前,行业还处于技术为王的时代,企业发展的核心在于能否把自己的品牌和技术打响。

“大型企业有能力优先获得订单,先把技术路径和商业模式探索出来,在形成商业闭环后,行业整体开始实现盈利,中小企业自然而然就会参与进来,最终形成电解槽行业正向的运营模式。”史鑫说。

目前国内五家氢能上市公司中,亿华通(688339.SH/02402.HK)、重塑能源(02570.HK)以及国鸿氢能(09663.HK)均为头部氢燃料电池企业。近年来,这三家公司也开始涉足电解槽领域。

具体来看,亿华通的电解槽技术目前仍处于初步试验阶段,尚未达到批量生产的规模。重塑能源与国鸿氢能均布局了碱性和PEM电解槽。

2023年8月,重塑能源集中发布了自主开发的100Nm³/h的PEM纯水电解制氢系统、250Nm³/h 兆瓦级PEM纯水电解槽、PEM制氢膜电极、制氢电源和碱性电解槽先进电极系列产品。

2023年12月,国鸿氢能成功推出了1000标方级电解水制氢系统;去年12月,公司拟在包头建电解槽生产基地。

相比之下,国富氢能(02582.HK)的主营业务与上述三家企业有所不同。它是一家专注于氢能装备一体化解决方案的提供商,在水电解制氢设备方面主要布局碱性和PEM电解槽。

但国富氢能的收入来源主要来自于车载高压供氢系统及相关产品、加氢站设备及相关产品。据公司招股书显示,水电解制氢设备及相关产品只占2023年公司收入的3%。

全球绿氢市场也不稳定

与中国市场面临的困境相似,因需求不足,欧洲的绿氢产业发展也陷入低谷期。

1月13日,欧洲头部可再生能源制氢公司Nel Hydrogen发布公告称,公司将暂停其在挪威海罗亚半岛(Herya)的绿氢电解槽工厂的生产,并裁员约20%。

Nel Hydrogen对此解释称,由于可再生制氢技术市场的发展速度比行业预期要慢,2023年和2024年公司的订单获取量低于预期,多个客户项目出现严重延迟或面临取消风险。公司在短期内对新碱性电解槽设备的生产需求有限,因此将相应调整其生产及组织架构规模。

去年11月5日,德国电力巨头Uniper表示,由于工业对氢的需求低于预期,这可能会减缓计划中的对清洁燃料的80亿欧元投资。当被问及Uniper放缓其氢计划对该国整体脱碳雄心的影响时,德国经济部承认,扩大一个全新的氢能市场充满了不确定性。

与此同时,随着美国新一任总统特朗普的回归,2025年美国绿氢产业的发展也将面临阻碍。

在宣布就职后不久,特朗普废除了前任总统拜登的绿色新政,并签署了一系列行政命令,其中包括暂停从《通胀削减法案》(IRA)和《基础设施投资与就业法案》(IIJA)中进一步获得资金,并要求各机构审查与《通胀削减法案》相关的赠款、贷款和其他付款,绿氢补贴亦包含其中。

但与美国不同的是,欧洲在政策层面仍大力扶持氢能产业发展。近期,第五届欧洲氢能周在比利时布鲁塞尔举行,欧盟设定了到2050年实现可再生氢全面融入能源系统的目标。

史鑫认为,碳关税是欧洲氢能市场发展的关键因素。若碳关税能顺利推行,对欧洲本土氢能产业及电解槽发展是重大利好,产业可正常推进;若在推行碳税或绿色法案过程中,欧洲像美国一样回归传统能源,那么对本土的氢能产业将不利。

谈及中国电解槽企业出海,史鑫表示,此前国内市场竞争激烈,促使企业将目光投向欧洲及中东地区。但2025年中国企业出海形势并不乐观,目前欧盟已对国内电解槽的进入有所限制。

去年9月,欧盟新规限制中国电解槽采购比例不得超过25%。欧委会对此解释称,欧盟对中国产电解槽的进口存在增加且不可逆转的依赖风险,这可能威胁到欧盟的供应安全。

“像派瑞氢能等企业通过输出碱性电解槽技术或专利到欧洲,这种方式仍是可行的,且能有可观的利润空间。”

史鑫还补充道,尽管欧盟对中国氢能产业的态度并不太友好,但北非地区,也就是地中海沿岸的国家,对中国氢能产品的需求量仍然很大。例如摩洛哥、阿尔及利亚、埃及等国都计划在2025年进一步加强与中国在氢能领域的合作。

因此,对于中国企业而言,一方面可以通过技术出口提升国际竞争力;另一方面,拓展北非和中东等地区的市场,也是一个颇具潜力的发展方向。

评论