文 | DataEye研究院

2025年正式拉开帷幕。

在刚刚过去的1月份里,由于春节假期的原因,导致各行业投放趋势都发生了一些变化,此外也有一些新的应用崛起。

为帮助从业者快速了解每月应用投流情报,DataEye研究院结合ADX行业版数据,定期发布各行业应用买量数据月度观察报告(不含游戏、电商)。

一、短剧

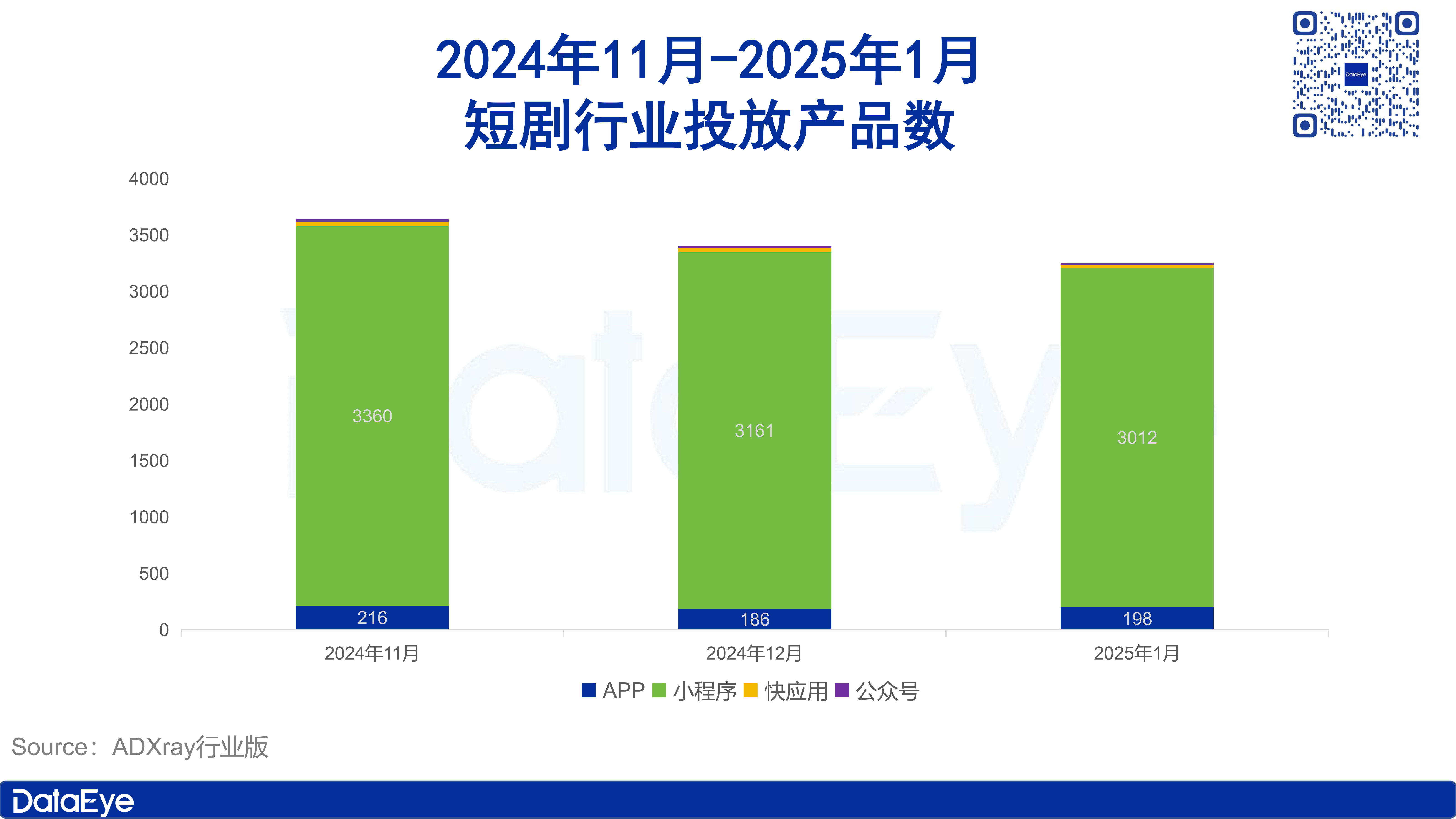

1、2024年11月-2025年1月投放产品数

ADX行业版数据显示,2025年1月短剧行业在投产品共3254款,较2024年12月减少了144款,环比下滑4.2%,这也是其连续第三个月下滑。

具体来看,在投小程序的减少对整体影响最大,2025年1月短剧行业在投小程序3012款,较前一月减少了149款,环比下滑4.7%。不过,1月在投APP数量迎来增长,达198款,环比增长了6.5%。

2、2024年11月-2025年1月投放素材数

与在投产品数趋势相反,1月在投短剧素材量继续提升。

11月、12月,国内短剧行业投放素材数分别为884.2万和1355.5万,2025年1月再度大幅提升至1682.2万,较2024年12月素材量增长326.7万组,环比增长24.1%。

其中,小程序素材量增长最为明显,APP次之。

短剧小程序投放素材量由12月份的1207.5万组增长至1月份的1512.7万组,增长了305.2万组,环比增幅25.3%;短剧APP投放素材量由12月份的137.6万组增长至1月份的160.3万组,增长了22.7万组,环比增幅16.5%。

综合来看,短剧在投产品数持续下滑的同时,投放素材量却持续大幅提升,意味着短剧行业持续火热、存量竞争持续加剧。

同时,DataEye研究院认为:1月份短剧投放素材量的增加可能也与春节假期有关。1月底时值春节假期,放假期间用户娱乐需求激增,短剧、泛娱乐等行业可能会通过加大投放力度来抢占用户时间,满足假期期间激增的娱乐需求。

3、1月的素材榜

在1月份的国内短剧素材榜上,点众旗下微剧吧小程序蝉联榜首,且投放素材量环比2024年12月增长了52.8万组,增幅达35.0%。

比翼短剧、饭余剧场紧随其后,位列第二、三位,且本月榜单中TOP 3产品投放素材量均超100万组。

此外,12月榜单中第4位的碧海剧场与第7位的羽香剧场本月调换了位次,前者素材量减少23.2万组,滑落至第7位,后者素材量增加了34.9万,攀升至第4位。

值得注意的是,1月短剧TOP 10产品投放素材量较2024年12月再度有较大提升。蝉联榜首产品微剧吧本月素材量增加了52.8万组,1月第10位的星泽剧场较12月同位次的钓鱼短剧素材量高出13.5万组。

二、泛娱乐

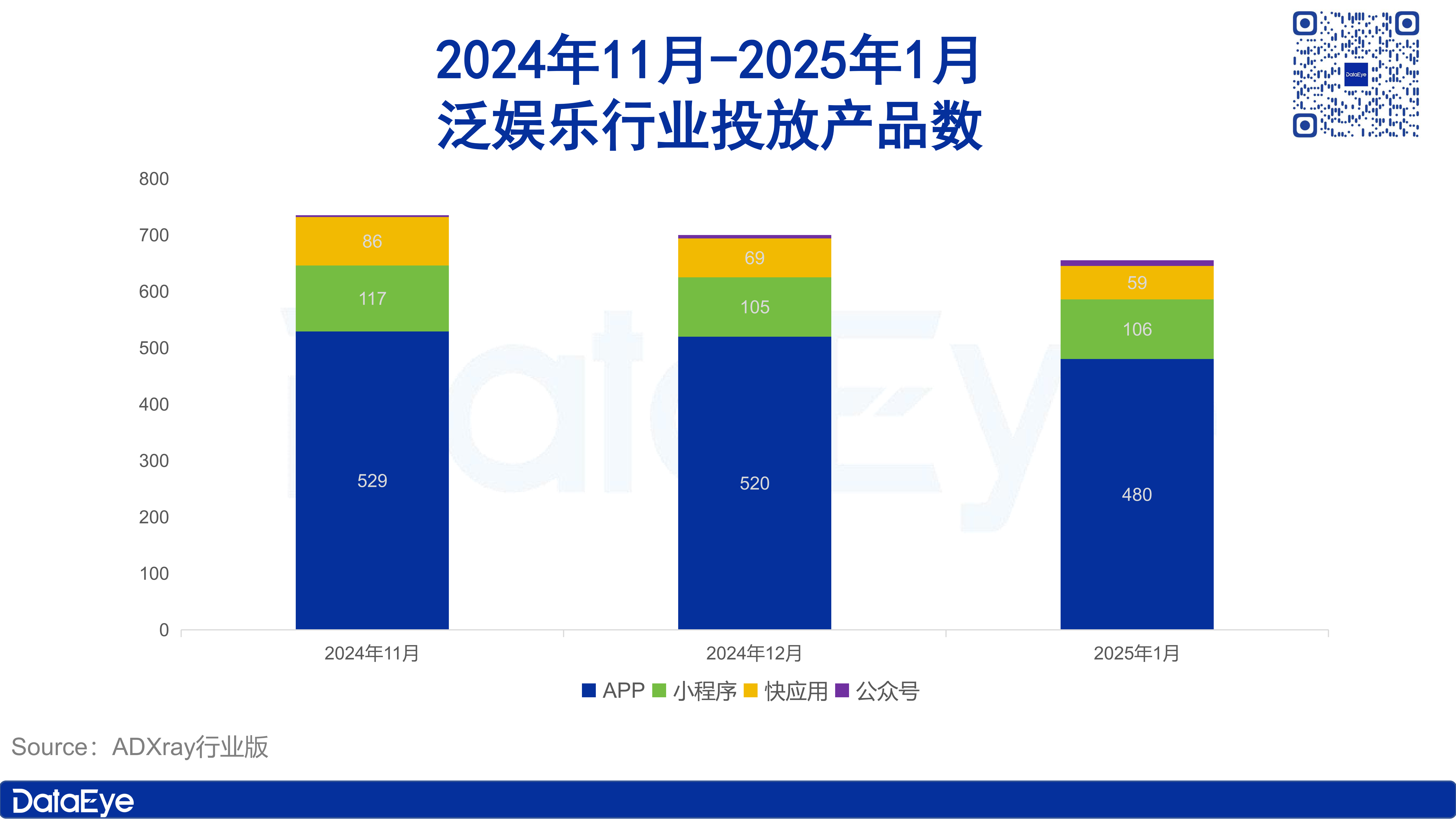

1、2024年11月-2025年1月投放产品数

ADX行业版数据显示,2025年1月国内泛娱乐行业在投产品655款,较2024年12月减少45款,环比下滑6.4%。自9月以来,该行业投放产品数持续处于下行状态。

具体来看,泛娱乐APP产品的下降比较明显,1月在投APP产品较12月减少了40款,环比下滑7.7%;1月在投快应用产品较12月减少了10款,环比下滑14.5%。

2、2024年11月-2025年1月投放素材数

相较于产品数的持续下滑,1月泛娱乐行业投放素材数较2024年12月没有明显变化。具体来看,变化最大的是快应用产品,由去年12月的38147组素材滑落至1月的24554组,减少13593组,环比下滑35.6%。

但对比行业数百万组素材而言,快应用产品素材量的变化也显得微不足道。

1月份泛娱乐行业投放素材量377.9万组,对比去年12月的377.8万组,仅增加了0.1万组。

3、1月的素材榜

在1月的国内泛娱乐素材榜上,小红书、抖音和快手再度霸占前三,素材量均超50万组。

同时,12月榜单中位列第9的腾讯视频本月跌出前10,取而代之的是头条搜索极速版跻身第10位。此外,榜单中其它产品均与12月榜单一致。

不过值得注意的是,1月泛娱乐榜单中腰部产品素材量大多有所提升,如今日头条素材量较12月增长了1.9万组至11.6万组,但位次却从12月的第7位滑落至1月份的第9位。

造成该现象的原因,有可能是上文提到的春节假期所致,泛娱乐应用加大投放以满足激增的娱乐需求,抢占用户。

三、社交

1、2024年11月-2025年1月投放产品数

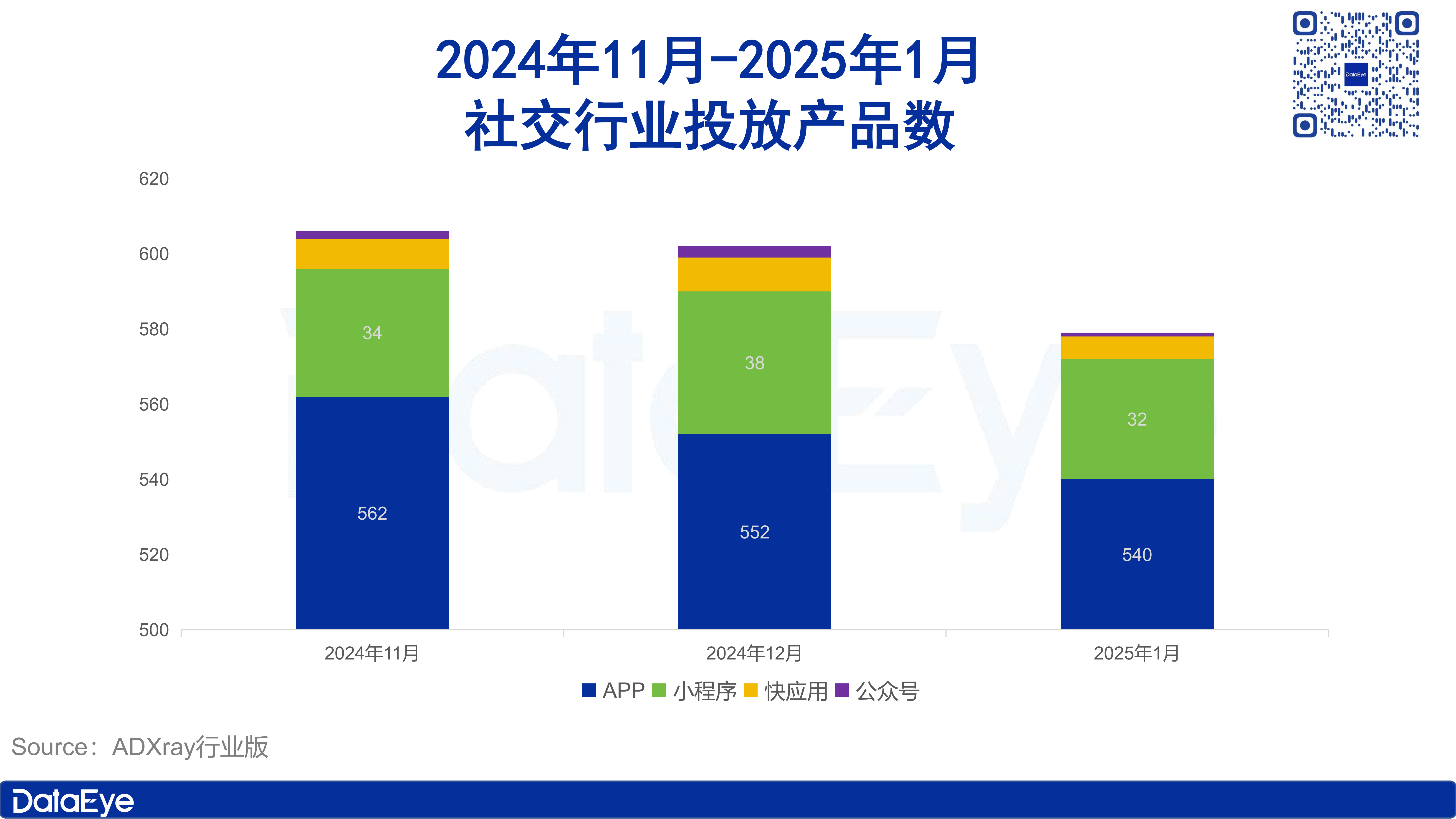

ADX行业版数据显示,2025年1月国内社交行业在投产品数579款,较2024年12月减少了23款,环比下滑3.8%。

具体来看,在投社交APP类产品较12月减少了12款,环比下滑2.2%;在投社交小程序产品较12月减少了6款,环比下滑15.8%,但整体变化并不明显。

2、2024年11月-2025年1月投放素材数

虽然社交在投产品数有微弱下滑,但1月投放素材数较12月却有明显上升。

1月份,国内社交行业投放素材数98.3万组,较2024年12月增加了10.9万组,环比上涨12.5%。

其中,APP类产品素材量提升最为明显。1月份在投社交APP素材量达97.6万组,较12月增加了11.2万组,环比增长12.9%。

此外,1月份社交行业小程序、快应用、公众号投放素材量较12月均有不同程度的微弱下滑。

3、1月的素材榜

在1月的国内社交行业投放素材榜上,常年蝉联第一的爱聊被Soul赶下,位居第二,Soul素材量较12月增长10.2万组,以100.0%增幅的翻倍增长登顶1月社交素材榜首。爱聊紧随其后,素材量18.1万组,同样较12月有大幅增长,幅度达20.6%。

除Soul、爱聊外,榜单中其余8款产品1月投放素材量均不足10万。

值得注意的,12月榜单第9位的探探本月跌出榜单前10,取而代之的是一款名为“造梦次元”的虚拟社交APP。

四、小说

1、2024年11月-2025年1月投放产品数

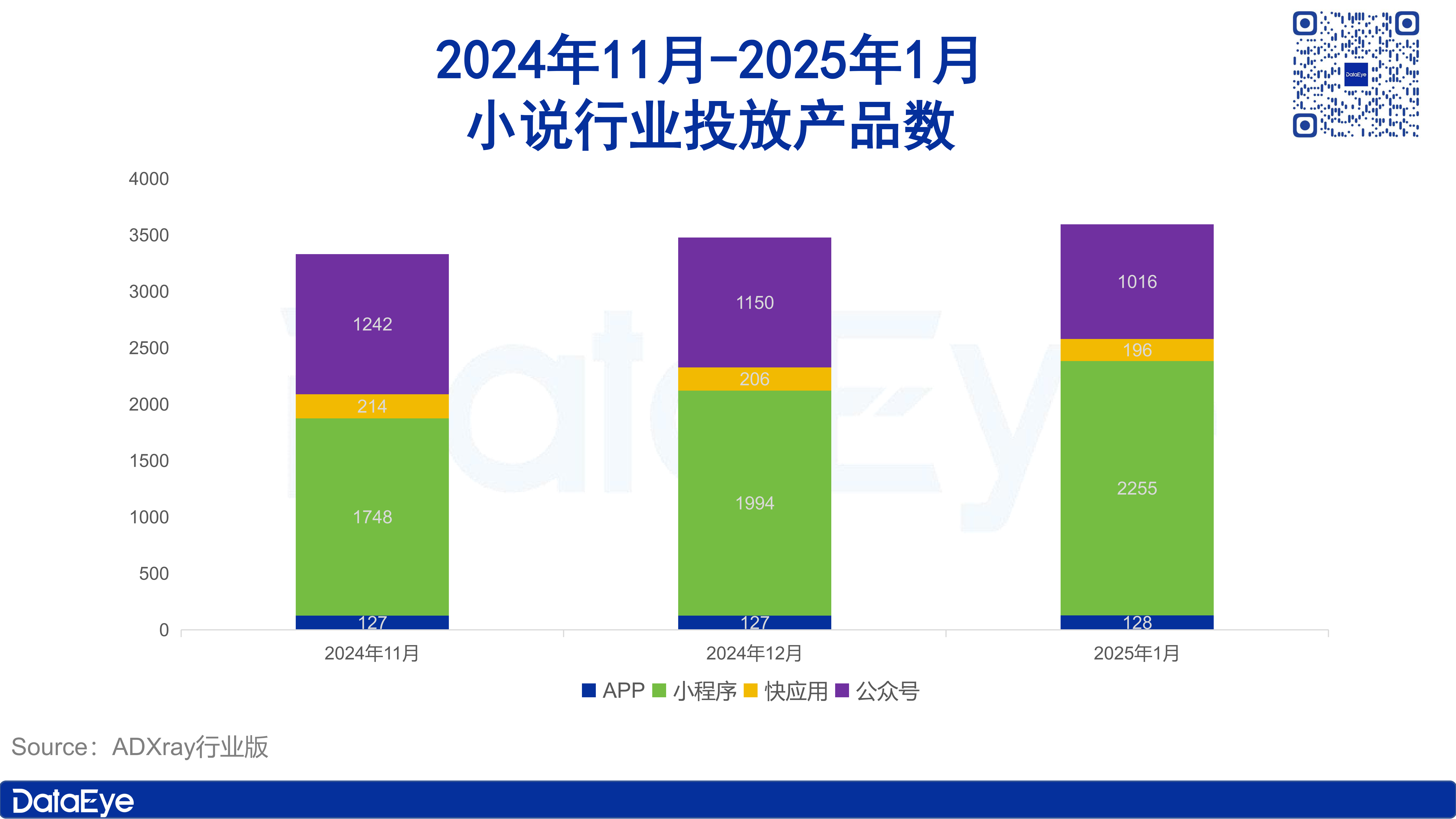

ADX行业版数据显示,2025年1月国内小说行业在投产品3595款,较2024年12月增加118款,环比增长3.4%。

具体来看,在投小程序产品数增长较大,由12月的1994款增长至1月的2255款,增加了261款,环比增长13.1%;公众号产品再度下滑,较12月减少了134款,环比下滑11.7%。

2、2024年11月-2025年1月投放素材数

1月份小说行业投放素材量与产品数保持了同样的增长态势。但不同点在于,素材量的增长主要以APP类产品为核心。

ADX行业版数据显示,2025年1月份,国内小说APP投放素材量61.0万组,较12月增加了16.2万组,环比增长36.2%;快应用类投放素材量也有一定上升,较12月素材量增加2.8万组,环比增长54.1%。

3、1月的素材榜

在1月份的国内小说素材榜上,七猫免费小说再度蝉联第一,与七猫小说位列第一梯队,投放素材量接近20万组。

黑岩故事会、番茄畅听两款产品位列第二梯队,投放素材量均接近10万组,其余6款产品位于第三梯队,投放素材量均不足5万组。

其中,12月榜单中位列第10的蓝鲸故事会本月跌出榜单,取而代之的是快应用产品“灵越小说”。相较12月,1月份灵越小说素材量增长了2.0万,环比增幅高达335.4%。

此外,1月榜单前10产品大多素材量均有明显上涨。

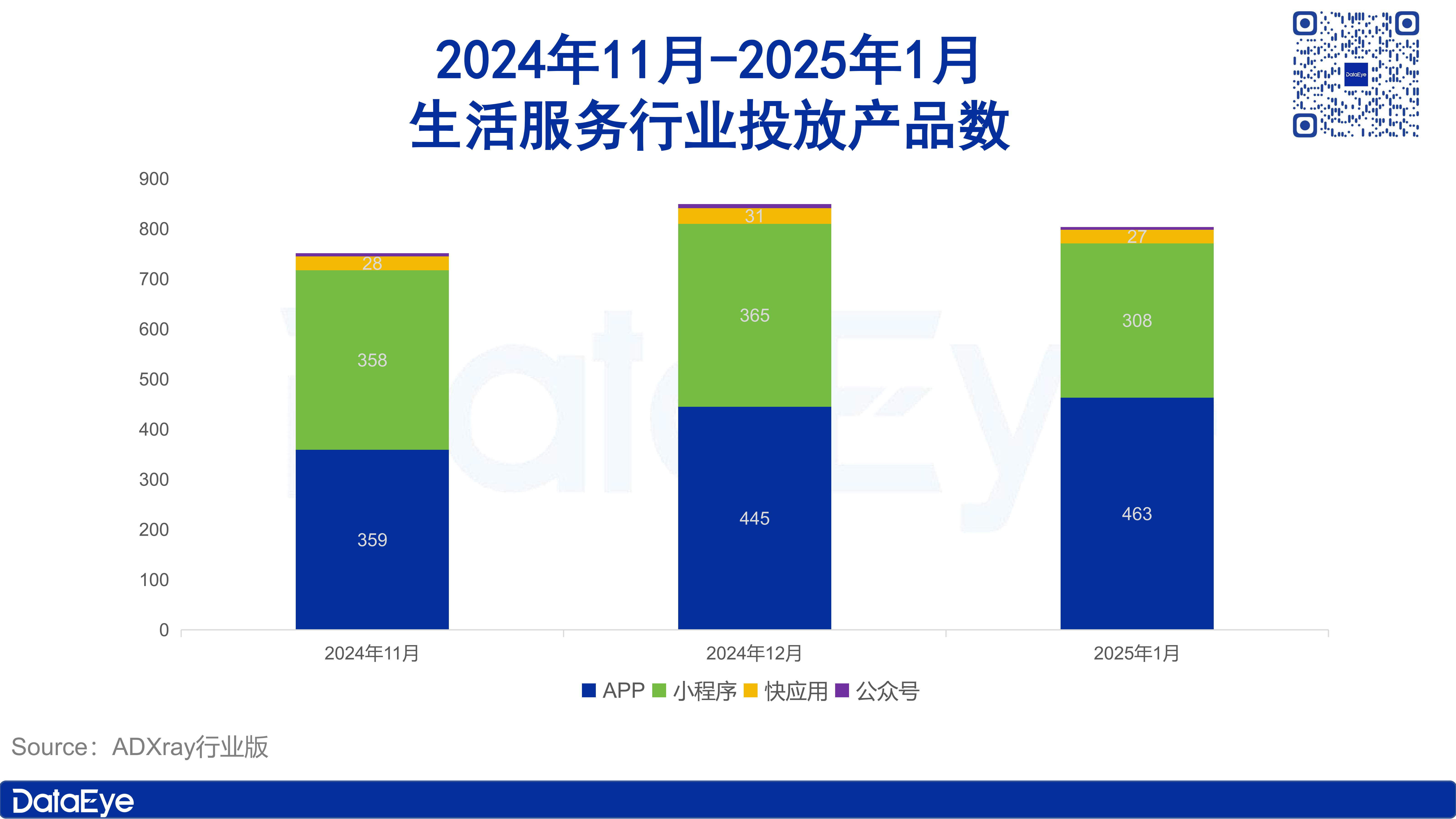

五、生活服务

1、2024年11月-2025年1月投放产品数

ADX行业版数据显示,2025年1月国内生活服务行业在投产品数803款,较2024年12月减少了46款,环比下降5.4%。

具体来看,1月生活服务类APP产品有微弱上涨,小程序产品有明显下滑。

其中,1月生活服务类APP产品较12月增加了18款,环比增长4.0%;1月生活服务类小程序产品较12月减少了57款,环比下滑15.6%。

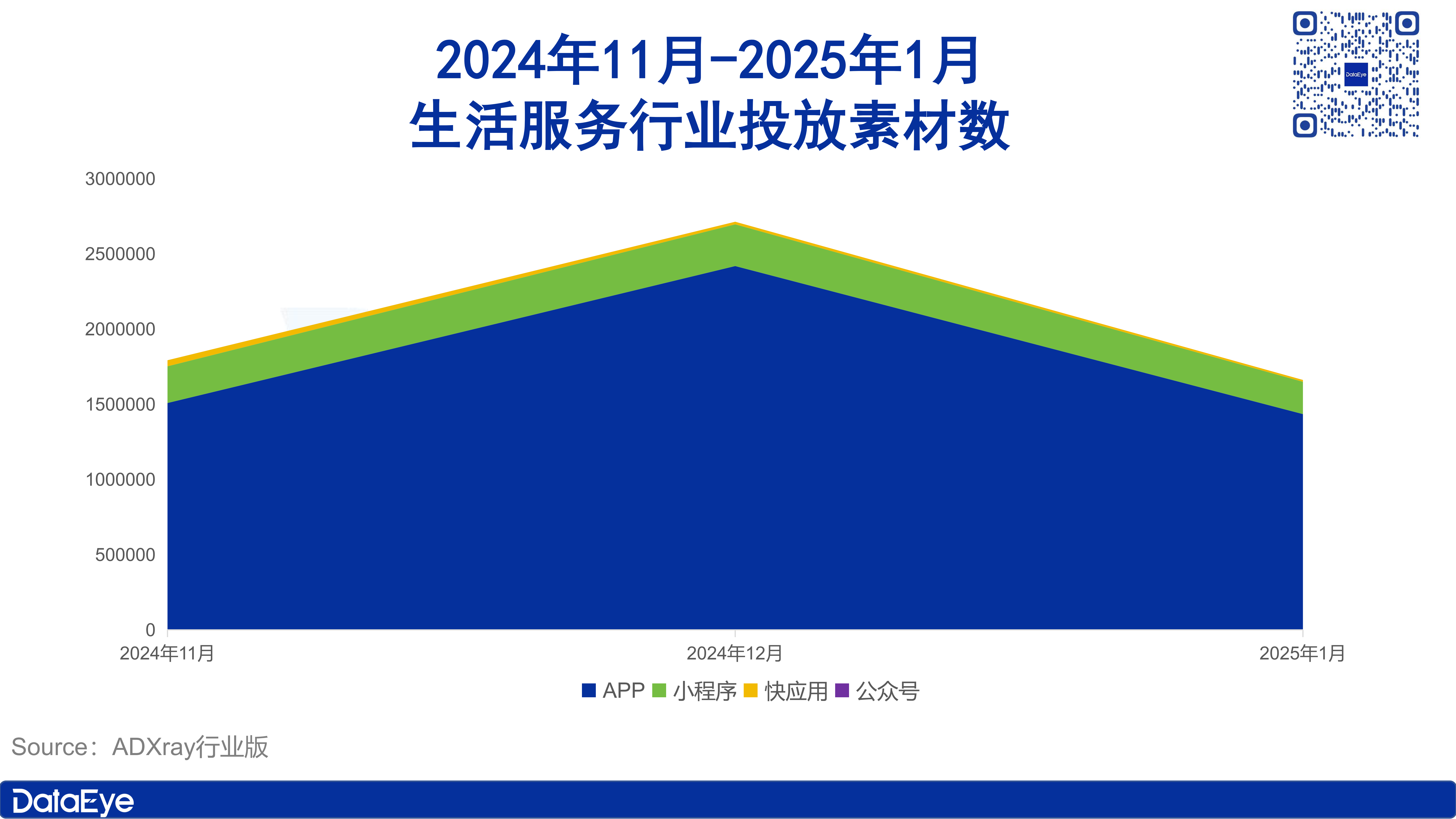

2、2024年11月-2025年1月投放素材数

1月生活服务行业投放素材数与产品数变化表现出趋同趋势。但区别在于投放素材量的减少以APP产品为核心。

ADX行业版数据显示,1月份生活服务行业投放素材量166.1万组,较2024年12月减少了105.2万组,环比下滑38.8%。

其中,生活服务APP类产品较12月减少了98.4万组,环比下滑40.7%,小程序类产品较12月减少了6.3万组,环比下滑22.5%。

DataEye研究院推测,生活服务行业素材数下滑的核心原因,在于春节假期致使用户需求减少。春节期间,用户纷纷返乡,虽然返乡购票需求会导致相关产品数据提升,但整个生活服务行业中的外卖、买菜等主力需求下滑更为明显,进而倒逼产品方减少广告投放。

3、1月的素材榜

在1月份的国内生活服务素材榜上,美团再度蝉联榜首,但素材量下滑明显,较2024年12月减少了89.8万组,环比下滑61.2%。

猫榜、中国移动、叮咚买菜紧随其后,TOP 4产品素材量均在10万组以上,其余6款产品素材量均不足10万组。

值得注意的是,12月榜单中的大众点评、豹风迅购、易充在1月份均跌出榜单前10,取而代之的是携程旅行、饿了么、中国广电经销商。

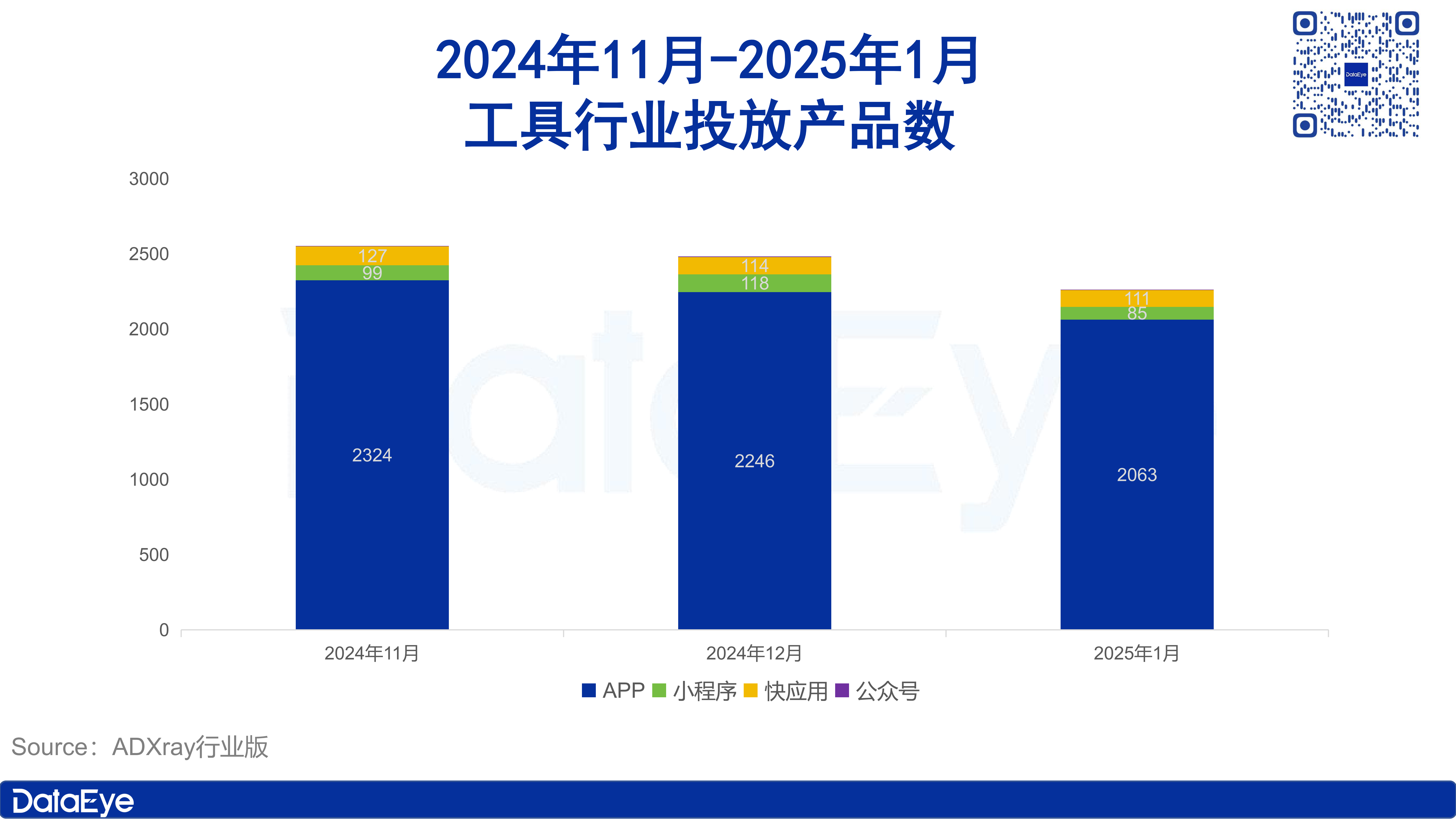

六、工具

1、2024年11月-2025年1月投放产品数

ADX行业版数据显示,2025年1月国内工具行业在投产品2261款,较2024年12月减少221款,环比下滑8.9%。

具体来看,1月在投工具类各大类型产品均有减少,其中以APP和小程序产品变化最为明显。

1月工具行业APP投放产品2063款,较12月减少了183款,环比下滑8.1%;1月工具行业小程序投放产品85款,较12月减少了33款,环比下滑28.0%。

2、2024年11月-2025年1月投放素材数

1月工具行业产品数下滑的同时,投放素材数逆势上涨。

ADX行业版数据显示,1月工具行业投放素材数247.3万组,较2024年12月增长了34.4万组,环比上涨16.1%。

其中,APP类产品素材量的增长最为明显。1月工具类APP产品投放素材量239.4万组,较2024年12月增长了36.3万组,环比上涨17.9%。

3、1月的素材榜

在1月份的国内工具素材榜上,百度极速版以34.8万组素材量登顶,百度、得物紧随其后,三款产品1月素材量均在30万左右,位于第一梯队。

Kimi智能助手、夸克、UC浏览器及星野位列第二梯队,素材量均超10万组,其余三款产品素材量均不足10万组。

具体来看,1月工具行业素材榜产品素材量均有明显上涨。位于榜首的百度极速版较12月榜首素材量高出了11.4万组;位于第10位的豆包较12月同位置产品素材量高出1.2万组。

此外,12月榜单第10位的小米应用商店本月跌出榜单前10,取而代之的是UC浏览器。相较12月,1月份UC浏览器素材量增长了9.6万,环比增幅高达281.3%。

评论