文 | 艾瑞咨询

核心摘要:

在流量见顶的当下,国内广告宏观市场存在着消费端的消费意识变得谨慎、广告主端预算收紧与转化效果并重的现状,对老渠道的优化与新入口的形成是广告主所渴望的。

生态型媒体平台概念雏形,它可以理解为一个媒体生态系统,其本质是在云服务、AI等核心技术的加持下,尽可能实现硬件-系统-软件-内容等各层次之间的连接、打通、互联等,进而形成完整的用户数据网络体系,便于平台服务方为平台各参与主体提供精准、智能的服务。

生态型媒体平台的优势:数据层面赋能用户理解、技术层面赋能广告全流程、市场层面挖掘潜在需求点。

典型生态型媒体用户洞察(以微软媒体用户为例):

微软媒体用户画像:

高学历、高收入的白领工作者,主要生活在一线及新一线城市,高线城市占比高于行业用户,有较强的消费潜力,是工作需求驱动下的重度电脑使用者。相较行业用户,微软媒体用户更有主见,做事更有计划性,且消费时更理性。在消费水平与结构方面,微软媒体用户在衣食住行方面平均每月花费为4334.5元、在教育娱乐体育方面平均每月花费为2838.5元,高于行业用户平均消费水平。

微软媒体用户具体消费洞察:

——网购消费:微软媒体用户近一年平均网购消费7472.2元,主要购买服饰、餐饮产品。

——软件类消费:微软媒体用户更信赖官方渠道,主要从应用商店、软件官网下载软件。近一年,微软媒体用户在软件上平均消费了573.9元,主要为办公软件付费。

——教育类消费:微软媒体用户近一年平均为教育消费2977.9元,对他们而言子女学习与个人成长都很重要。

——电子游戏类消费:微软媒体用户获取游戏时,主要从官方渠道获取。近一年,他们在电子游戏上平均消费1707.4元,热衷于MOBA游戏。

生态型媒体平台除了需要构建并更新完整数据网络体系外,还应该积极融入新技术,为广告全流程(如广告制作、效果分析、策略改进等)、广告的交互和沉浸感体验等赋能。其中,引入并发挥AI的功能属性、把握跨端/屏交互的机会是市场需要重点关注的方向。除此之外,平台和广告主都需要关注用户决策旅程中,数据层面的打通、用户流转路径层面的优化,即打通并缩短用户流转链路,这将有助于提高用户决策效率。

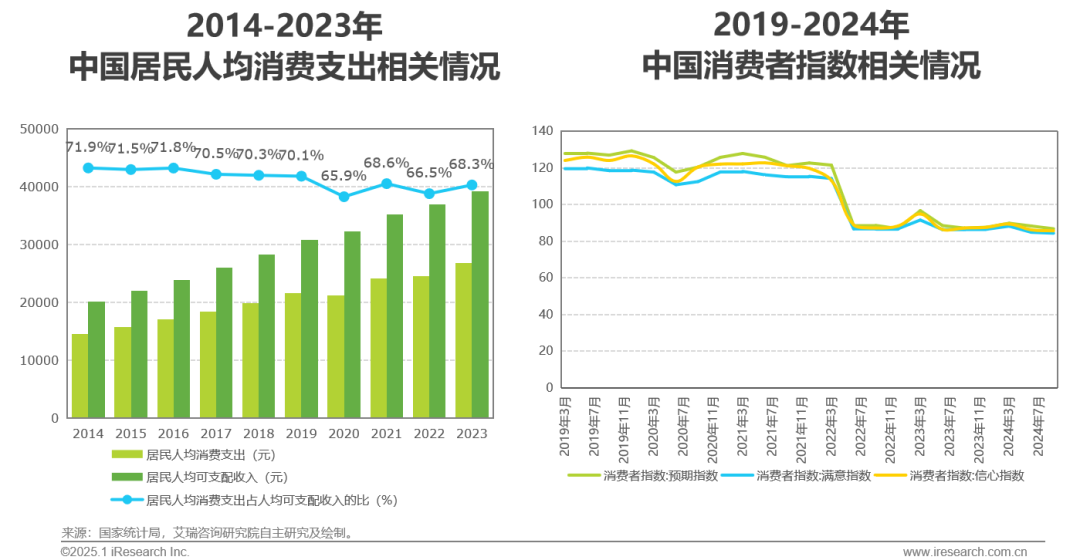

消费端基本情况-消费意识变得谨慎

疫情后,消费者的消费支出占可支配收入的比重、消费指数均略有下滑

居民人均消费支出占人均可支配收入的比重以疫情为分界:2020年前,比重维持在70%左右,2020年后,虽然人均可支配收入和人均消费支出都略有增长,但人均消费支出占人均可支配收入的比重出现小幅下滑,2020-2023年平均占比为67.3%,低于疫情之前。对比近几年中国消费者指数情况,相比于疫情前,消费者的预期指数、满意指数和信心指数均出现明显下滑,消费者的消费意识明显变得更加谨慎。

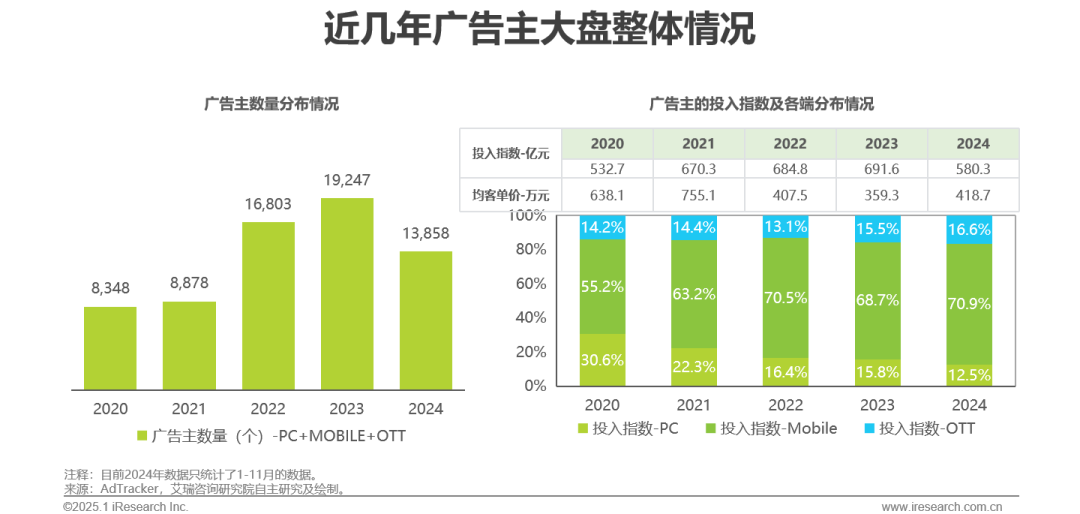

广告主端基本情况

广告主数量出现短暂增长,但平均客单价出现明显下滑,广告预算收紧

从广告主的数量看,广告主的数量在2022&2023年有较大幅度增长,可能是疫情开放后,大家重拾市场信心,期望增加一定的市场曝光。但从广告主的投入指数来看:1)投放渠道中,PC端的占比整体呈下降趋势,Mobile和OTT端占比整体上升。2)就平均客单价而言, 2022年之前,平均客单价在600-700万左右,进而2022年之后,广告主的平均客单价在400万左右,市场呈现出广告主数量增加但投入指数降低的情况,广告主投放预算的收紧。

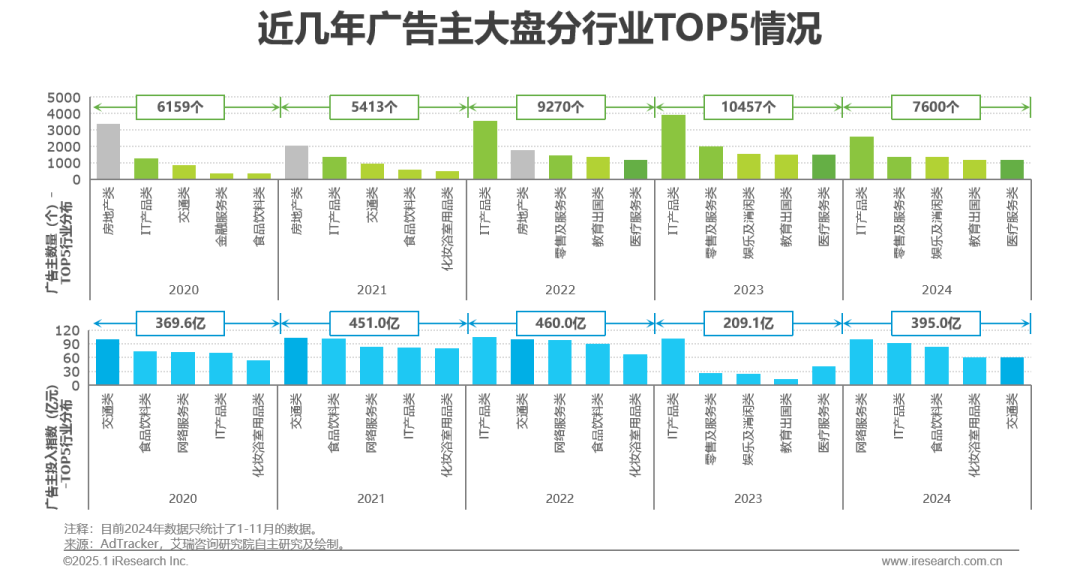

广告投放行业热点发生变化,但事关基础生存的行业依然是投放重点

从广告主数量TOP5行业分布上看:行业出现替换,房地产类逐渐减少,IT产品类、零售服务类、医疗服务类广告主数量逐渐增加。

从广告主投入指数TOP5行业分布上看:整体类别较为稳健,交通类、食品饮料类、网络服务类、IT产品类等都是广告投入大头,即出行、吃喝、办公及娱乐等基础生存条件的曝光并没有改变。

从广告主数量和广告主投入指数关系来看:2022&2023年,广告主数量虽有一定增加,但广告主的投入指数却是下滑的,TOP5总数平均客单从接近500万降为接近200万,广告主预算收紧严重,与广告主大盘市场表现一致。

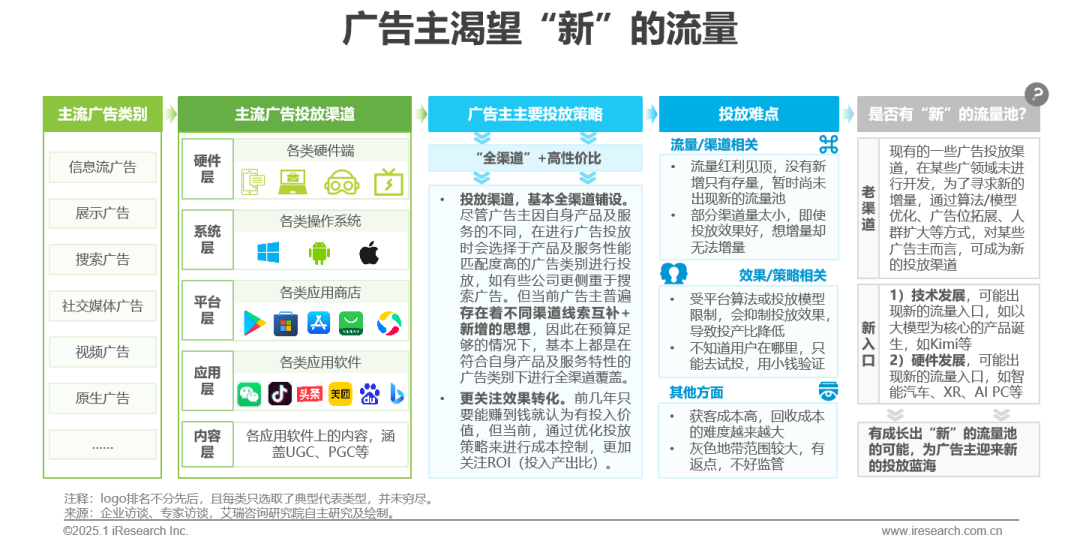

流量见顶、“全”渠道铺设+重视效果转化的当下,广告主渴望流量新蓝海

当前,广告市场呈现出了两个主要特征:1)广告市场线上主流投放渠道覆盖了硬件-系统-平台-应用-内容各层,基本上涵盖了消费端的方方面面,但数据较为割裂,是数据孤岛;2)线上流量见顶,短期内尚未出现新的流量池。这两大特征再叠加消费市场的收紧,广告主的投放策略也相对较为一致,即:在满足自身产品及服务特性的基础上,本着不同渠道互补+新增的想法,进行“全渠道”投放,避免错失线索,且要关注性价比。然而,广告主高行性价比的要求与当前流量红海下高获客成本的现状相矛盾。因此,广告主们纷纷期望市场能有“新”流量池的出现。伴随着大模型等技术的发展,一方面有望推动硬件、系统-平台-应用-内容等各层数据的打通;另一方面,以Kimi为代表的软件市场、以AI PC为代表的硬件市场都有可能孕育出新的流量入口,广告主所期望的流量投放蓝海将值得期待。

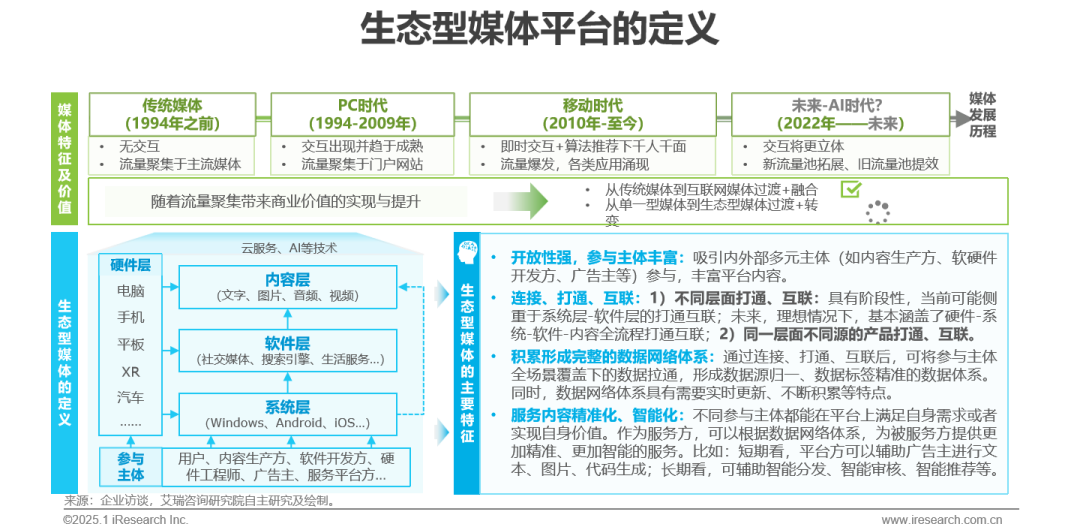

生态型媒体平台的定义

通过连接并打通用户使用各层次的路径,构建完整的用户数据网络体系,从而满足广告主、用户等多元主体需求的媒体生态系统

目前业界尚未出现生态型媒体平台的官方定义。技术、全场景覆盖与拉通、开放与协同等关键词是部分提出该理念的厂商(如小米、微软等)的共性。本报告中对生态型媒体平台的定义如下:生态型媒体可以理解为一个开放性较强的媒体生态系统,具有媒体属性和平台属性双属性。它的本质是在云服务、AI等核心技术的加持下,尽可能实现硬件-系统-软件-内容等各层次之间的连接、打通、互联等,进而形成完整的用户数据网络体系,便于平台服务方为平台各参与主体提供精准、智能的服务。生态型媒体的主要价值逻辑在于:通过连接、打通、互联,最大化信息、资源和能力的流转效率,从而高效精准的满足各参与主体的需求。生态型媒体主要具有4大特征:1)平台开放性强;2)平台同一层间及各层间可连接、打通、互联;3)积累并迭代完整的用户数据网络体系;4)服务内容走向精准化、智能化。

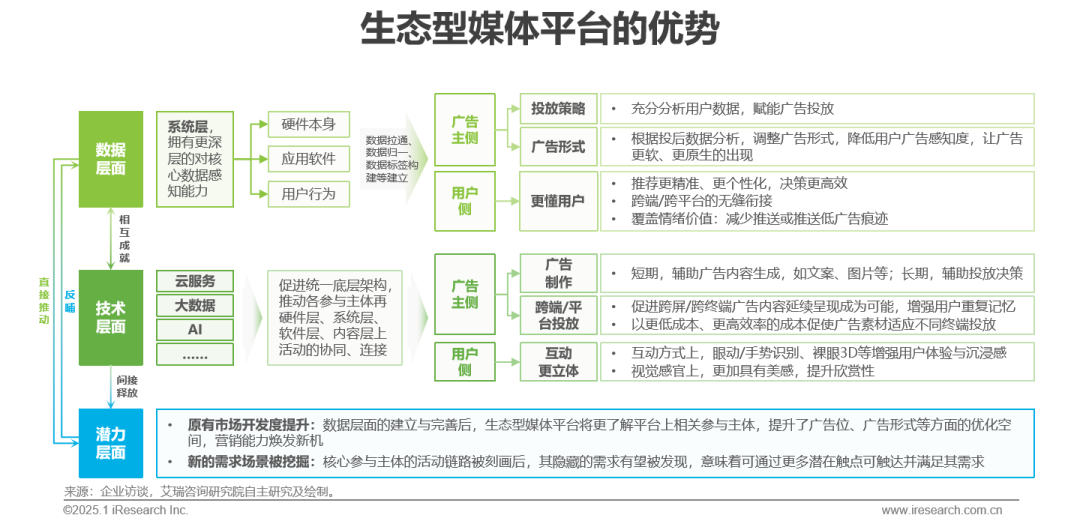

生态型媒体平台的优势

通过构建数据与技术体系,赋能广告主投放的同时,提升用户体验,进而实现对原有市场的开发和潜在市场的挖掘

相比于传统媒体和单一型媒体,生态型媒体具有覆盖面广、触达率高、用户体验升级等优点。具体可以从数据、技术、潜力空间3点来理解其优势:1)关于数据:生态型媒体的系统层,可以对硬件表现、各类应用软件使用情况、用户操作链路等进行感知并构建完整的数据地图,更懂用户及其广告反馈,进而为广告投放赋能;

2)关于技术:作为平台,本身就需要具备技术的与时俱进性,随着云服务、AI等技术的迭代升级,不仅可以优化自身服务能力,赋能广告开发与制作,而且将在交互、试听体验等方面做创新,提高用户体感;

3)关于市场潜力:通过对数据的拉通与标签建立完善后,不仅可以优化原有的广告位,而且能追随用户链路,挖掘潜在需求点,带来新的增长空间。

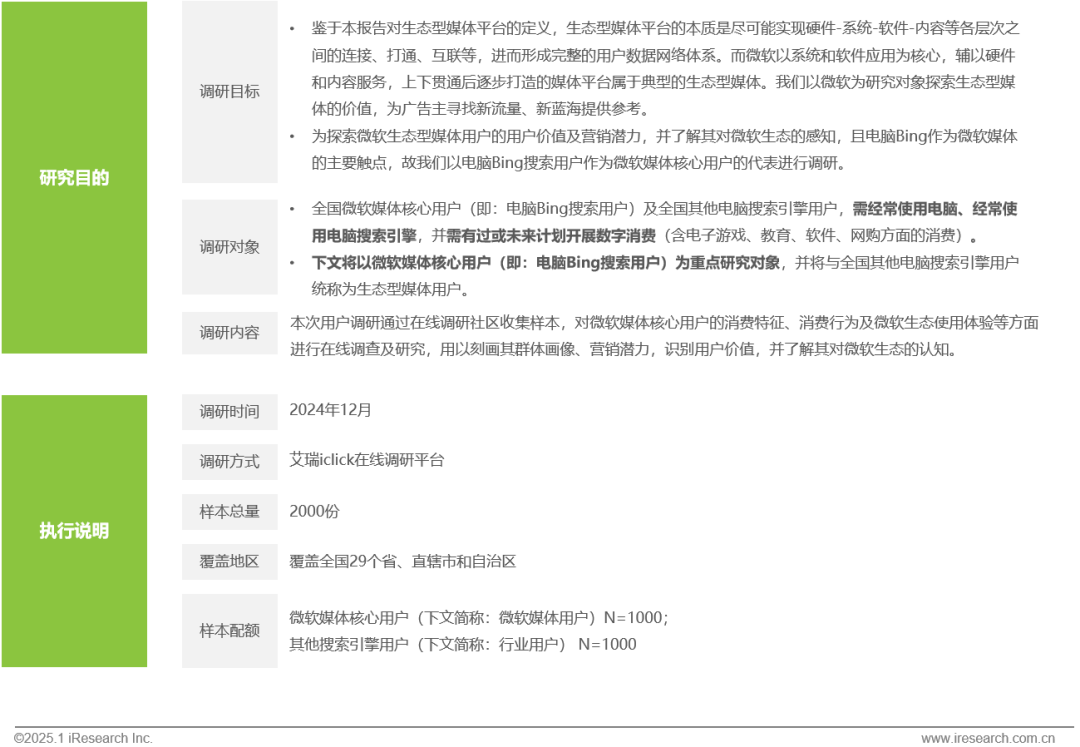

调研说明

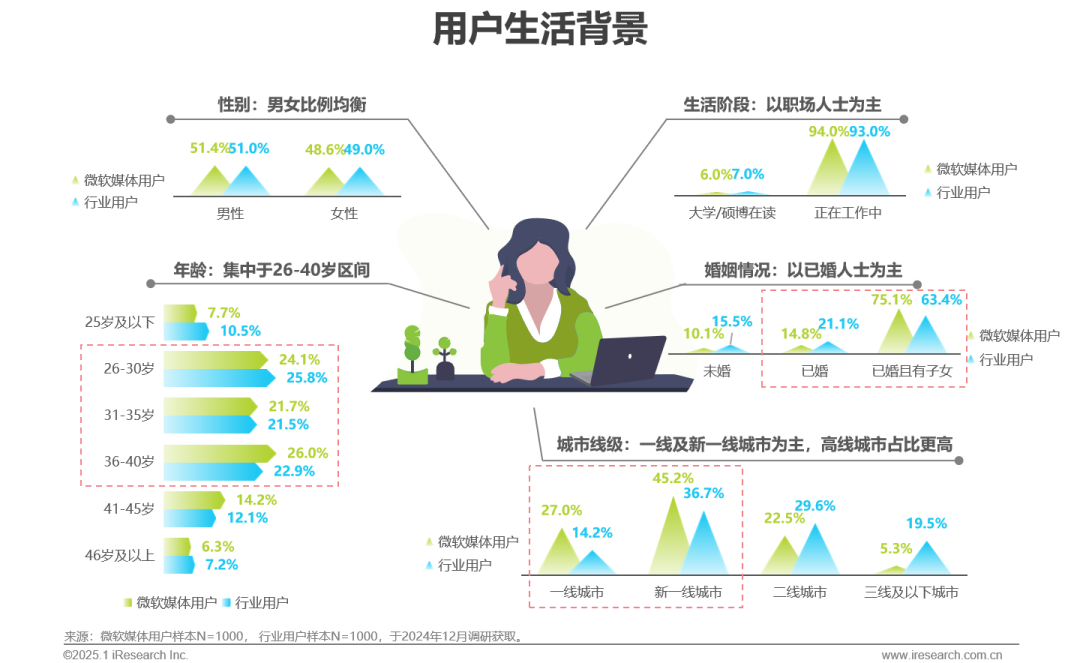

微软媒体用户生活背景

男女比例均衡,以26-40岁区间的已婚人士为主,微软媒体用户主要生活在一线及新一线城市,高线城市占比高于行业用户,是中高线社会中坚

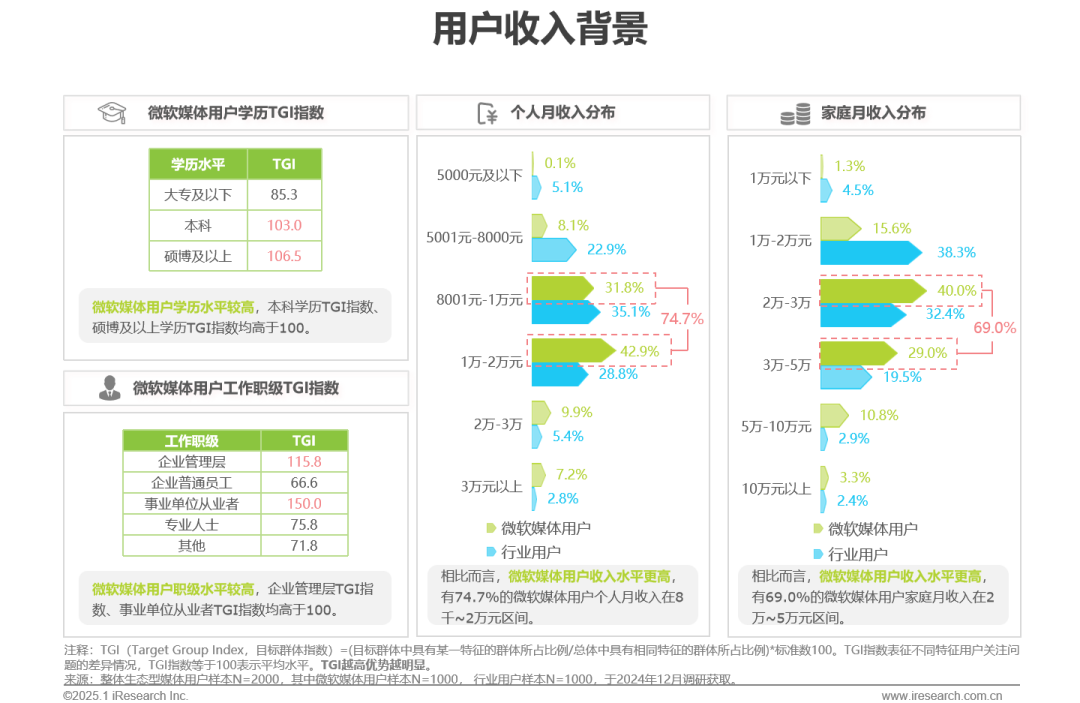

微软媒体用户收入背景

相较而言,微软媒体用户学历高、收入高、职级高,消费潜力较强

微软媒体用户价值观

微软媒体用户整体更有主见,做事更有计划性,且消费时更理性

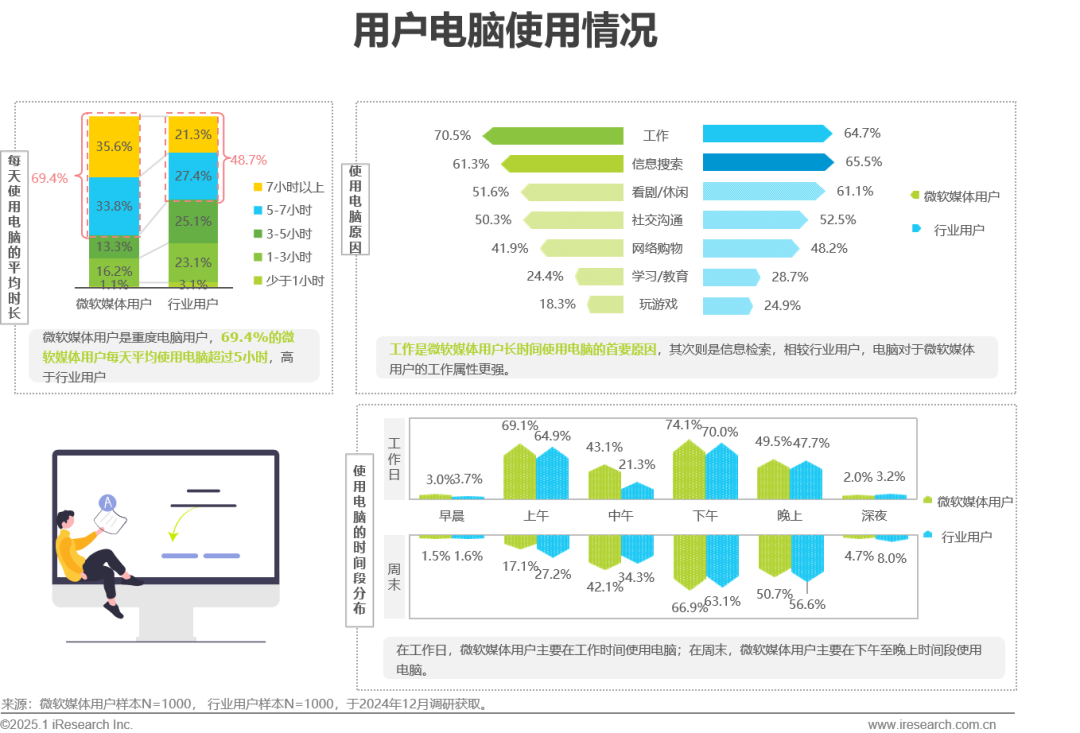

微软媒体用户电脑使用情况

工作需求驱动下的重度电脑使用者,近七成用户每天需使用超5小时电脑

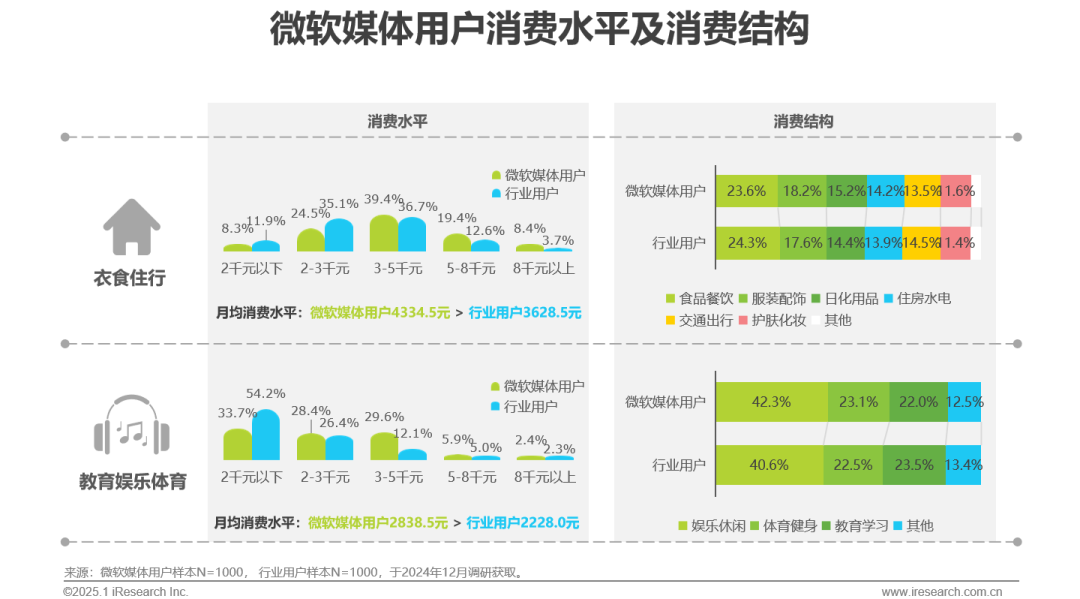

消费水平及消费结构

微软媒体用户消费水平高于行业用户,愉快生活是二者消费时的共同追求

从消费水平来看,微软媒体用户在衣食住行方面平均每月花费为4334.5元、在教育娱乐体育方面平均每月花费为2838.5元,均高于行业用户平均消费水平,微软媒体用户的消费水平更高。

就消费结构而言,微软媒体用户与行业用户的消费结构差异并不大,“吃”和“玩”的支出占比均是最高的,愉快生活或许是所有用户的共同追求。

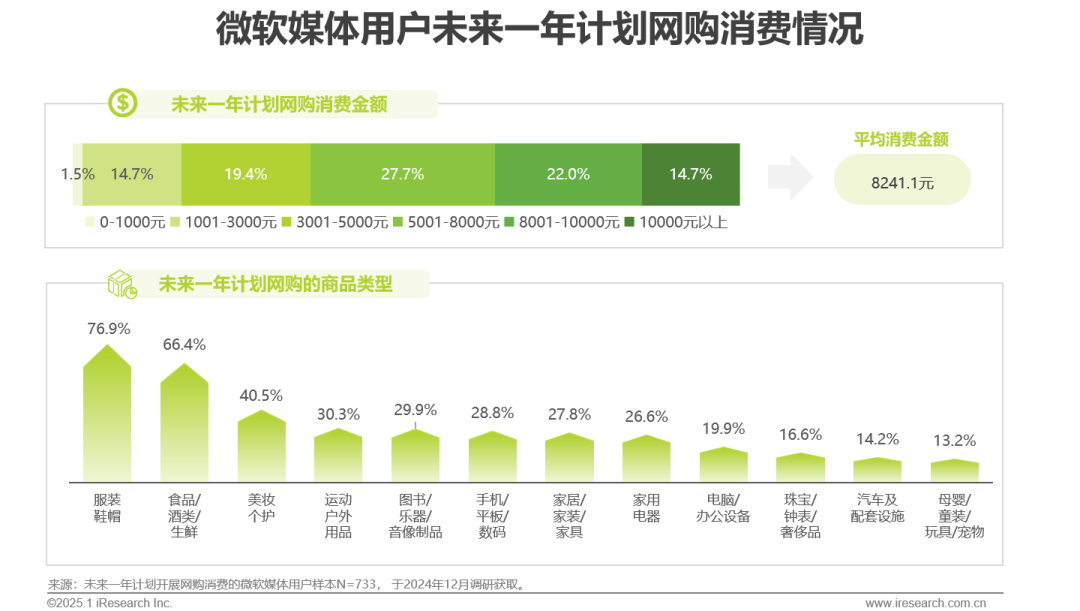

网购类-未来一年计划消费情况

微软媒体用户未来一年预计平均网购消费8241.1元,主要购买服饰、餐饮产品,真实的践行着“人生在世,吃喝二字;爱美之心人皆有之”的信条

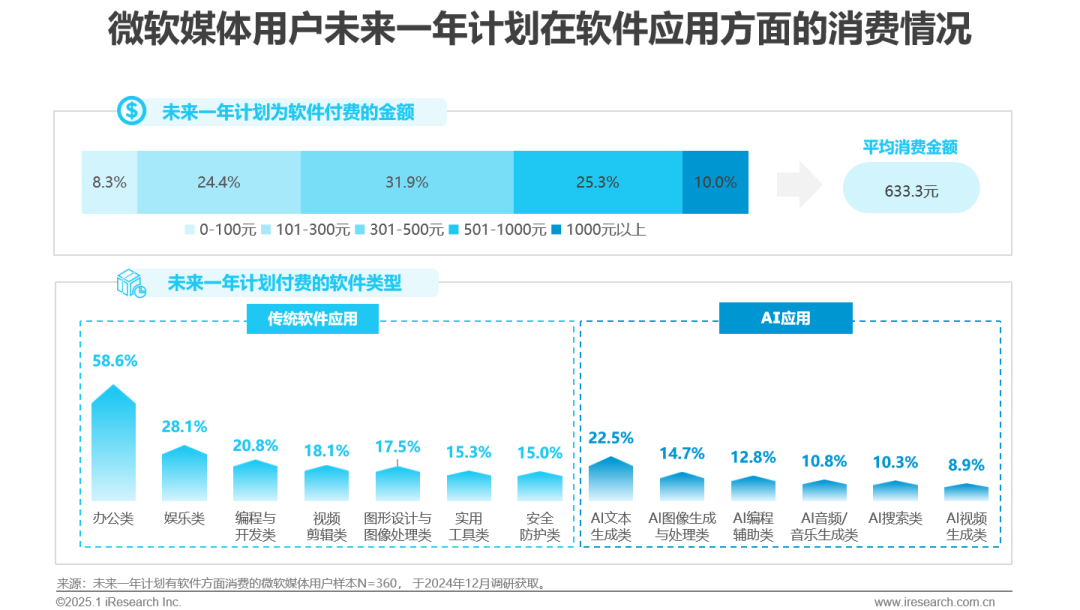

软件类-未来一年计划消费情况

微软媒体用户计划未来平均为软件消费633.3元,主要计划为办公软件掏腰包,实践着“磨刀不误砍柴工”的老话

在微软媒体用户的计划中,未来一年他们平均会为软件应用消费633.3元,其中办公软件在他们消费计划中占据主要地位。值得一提的是,未来AI文本生成类是AI应用付费的首要方向,他们愿意为AI付费拥抱科技浪潮。

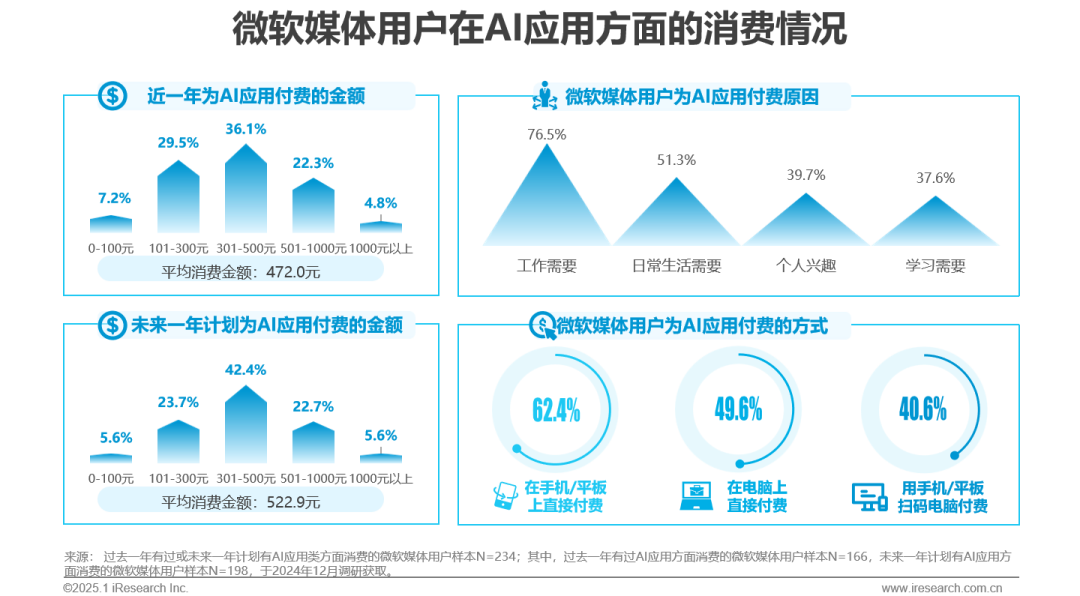

软件类-在AI应用消费情况

用户计划未来一年平均为AI应用消费522.9元,用工具提高生产力,节省自己的时间和精力,花小钱办大事

在AI文本、视频、音频、图片、搜索等类AI应用上,微软媒体用户计划未来一年平均消费522.9元,工作是他们选择为之付费最主要的原因,其次则是日常生活需要。在付费方式上,移动端支付是他们最为习惯的支付方式。

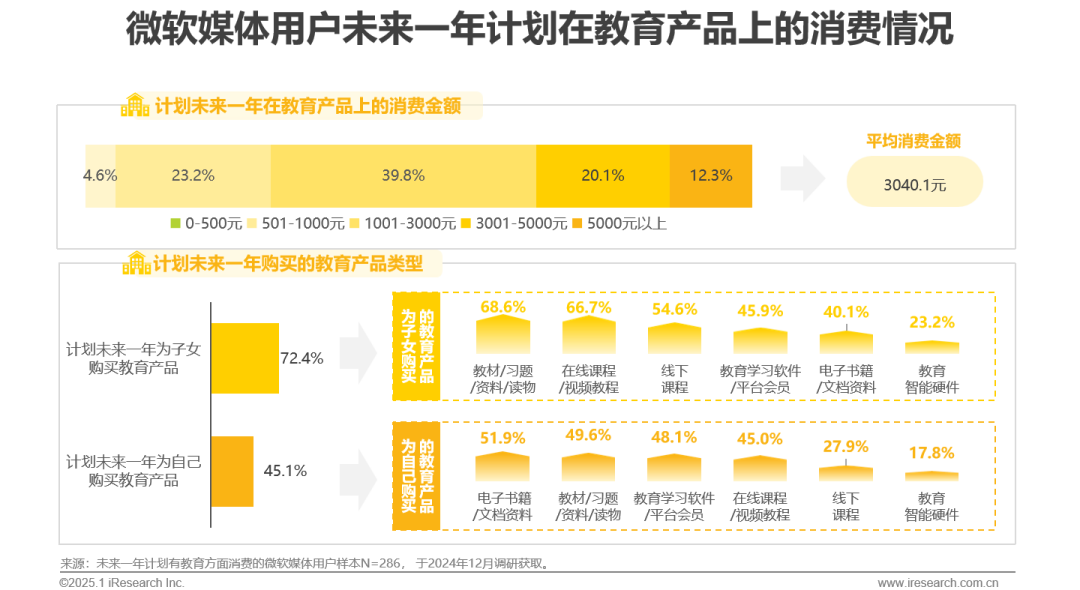

教育类-未来一年计划消费情况

微软媒体用户计划未来平均为教育产品消费3040.1元,子女教育与个人成长两不误,“落后就要挨打”铭记在心

在微软媒体用户的计划中,未来一年他们平均会为教育产品消费3040.1元。子女教育和个人成长都很重要,在未来有计划购买教育产品的微软媒体用户中,72.4%计划未来为子女购买教育产品,另有45.1%计划未来为自己购买教育产品。在计划购买的产品类型方面,微软媒体用户计划未来主要为子女购买教材/习题、在线课程,主要为自己购买电子资料、纸质资料。

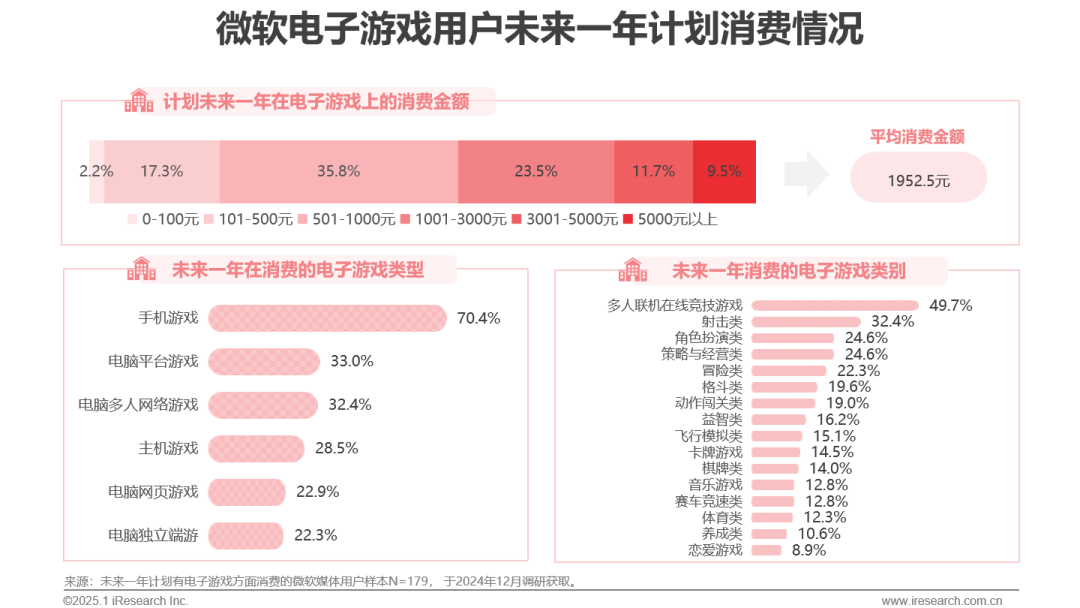

电子游戏类-未来一年计划消费情况

微软媒体用户计划未来平均在游戏上消费1952.5元,氪金属性明显,热衷于MOBA

在微软媒体用户的计划中,未来一年他们平均会为电子游戏消费1952.5元,其中MOBA游戏及手机游戏是他们最为热衷的游戏类型和类别。

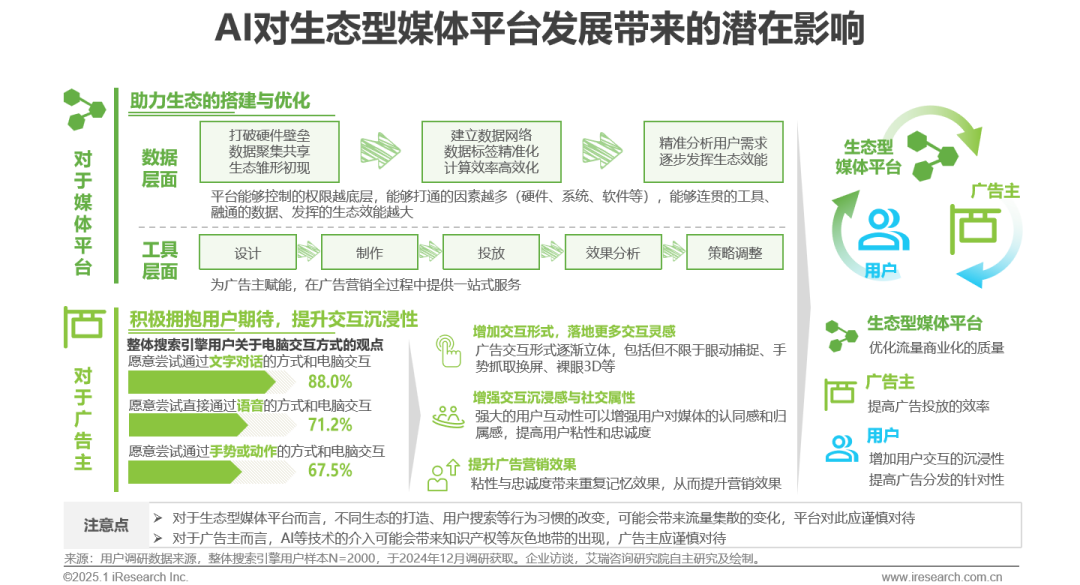

启示1-引入并发挥AI的功能属性

助力平台方搭建与优化生态,提升广告主在营销的趣味性与沉浸性

人工智能技术主要对生态型媒体平台和广告主带来了潜在的影响。针对生态型媒体平台,AI助力其搭建与优化生态:1)在数据层面,AI的介入打破了硬件壁垒,推动数据共享,建立精准数据标签,从而更加精准的分析用户需求;2)在工具层面,平台可以为广告主提供广告营销全链条服务,为营销降本增效。针对广告主,AI提升广告的交互沉浸性,基于整体用户对新兴交互方式的积极态度,广告主可以借助AI增加广告的交互形式,增强沉浸感与社交属性,从而提升营销效果。

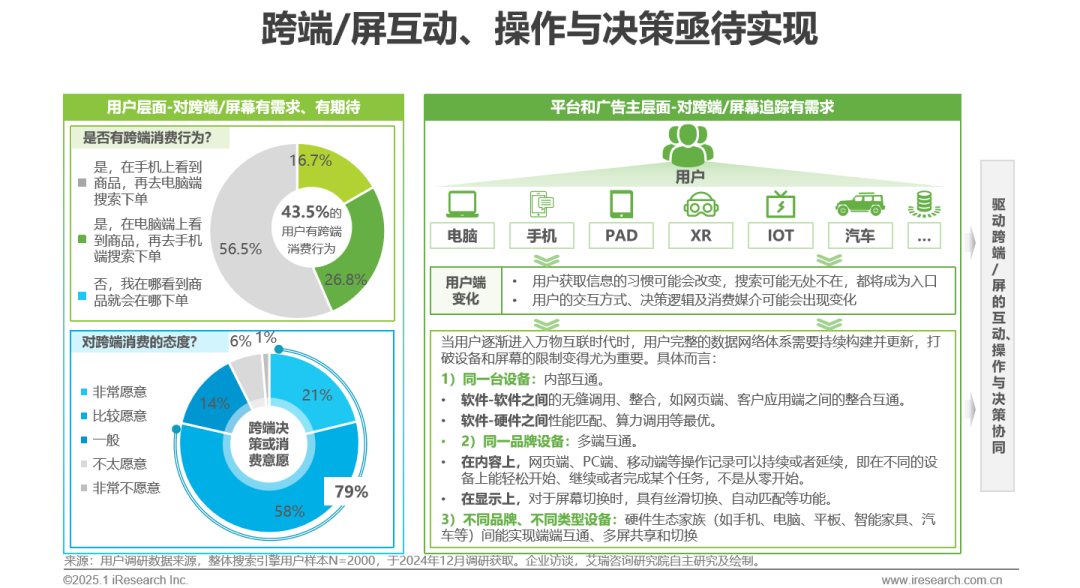

启示2-跨端/屏互动、操作与决策亟待实现

用户、广告主和平台将共同驱动跨端/跨屏幕互动、操作的进步

未来,单个用户手头的终端设备数将不再局限于手机、电脑等主流设备,而是可能被多种端侧设备所包围,用户将处于万物互联的环境中。随着技术的进步,用户获取信息的途径将会发生改变,搜索可能无处不在,用户的决策逻辑也可能发生改变。1)就用户而言,有79%的用户表示比较期待跨端消费的实现。2)就广告主和平台方而言,对于为了更精准的满足用户需求,进而提升用户体验、增强用户粘性,作为平台方和广告主方,需要构建并持续更新完整的用户数据网络体系。综上,跨端/屏的互动、操作与决策追踪变得十分必要。

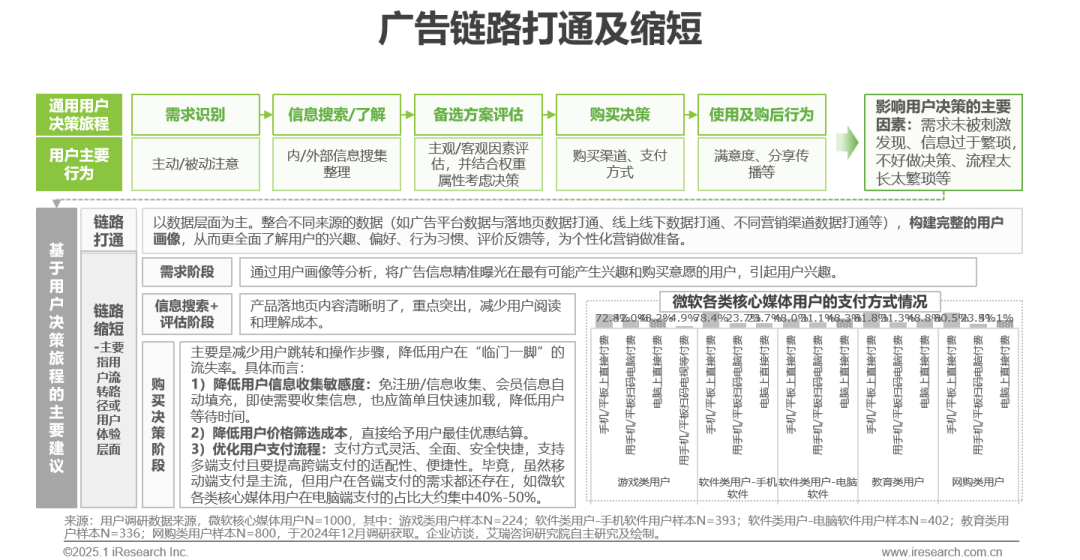

启示3-打通及缩短链路,降低用户转化路径

广告主需关注用户决策旅程中,数据层面的打通、用户流转路径层面的优化,这将有助于提高用户决策效率

从用户决策旅程来看,需求是否被刺激、是否便于做决策、决策流程是否便捷等都是影响用户决策的主要方面。因此,就用户决策旅程而言,广告主需注意将用户决策旅程的链路打通+链路缩短。其中:1)链路打通主要指数据层面的打通及分析,将有助于用户画像的构建,便于个性化营销。2)链路缩短主要指用户流转路径的优化,即减少用户跳转和操作步骤,有助于提高用户的决策效率。就微软核心媒体用户而言,需要广告主尤其关注支付流程的优化,毕竟游戏类、电脑端软件类、教育类、网购类用户除了移动端支付外,通过电脑端直接支付的占比达40-50%。

评论