当前,1月PMI、CPI、PPI等宏观经济数据已经出炉。尽管春节因素对部分经济指标产生了阶段性扰动,但整体仍呈现出积极的信号。

本文将深入分析制造业采购经理指数(PMI)、居民消费价格指数(CPI)、工业生产者价格指数(PPI)等关键经济数据,探讨其背后的趋势和影响因素,并结合政策信号和市场动态,解读A股核心资产。

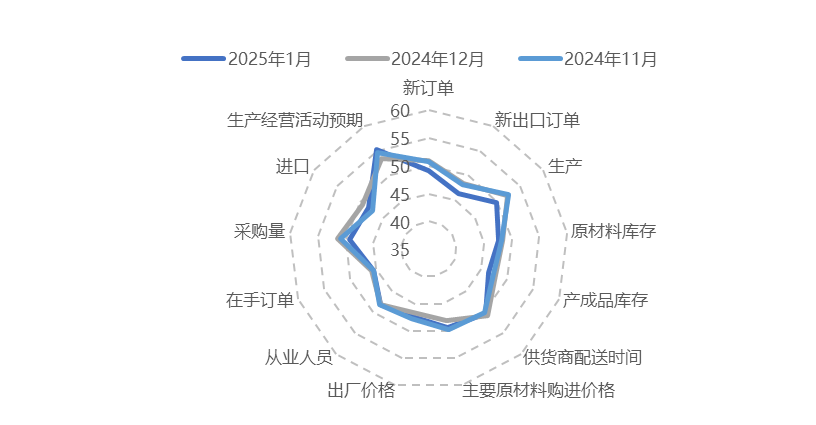

PMI数据:部分受春节因素扰动

2025年1月,PMI出现阶段性回落,部分受春节因素扰动,经济景气度仍需结合1-2月数据进一步确认。但政策端的稳增长取向明确,市场预期正逐步改善。

从上市公司业绩预告来看,部分行业盈利动能已开始筑底,年中有望迎来拐点。

图:中国制造业PMI分项指标

数据来源:Wind,截至2025/2/10

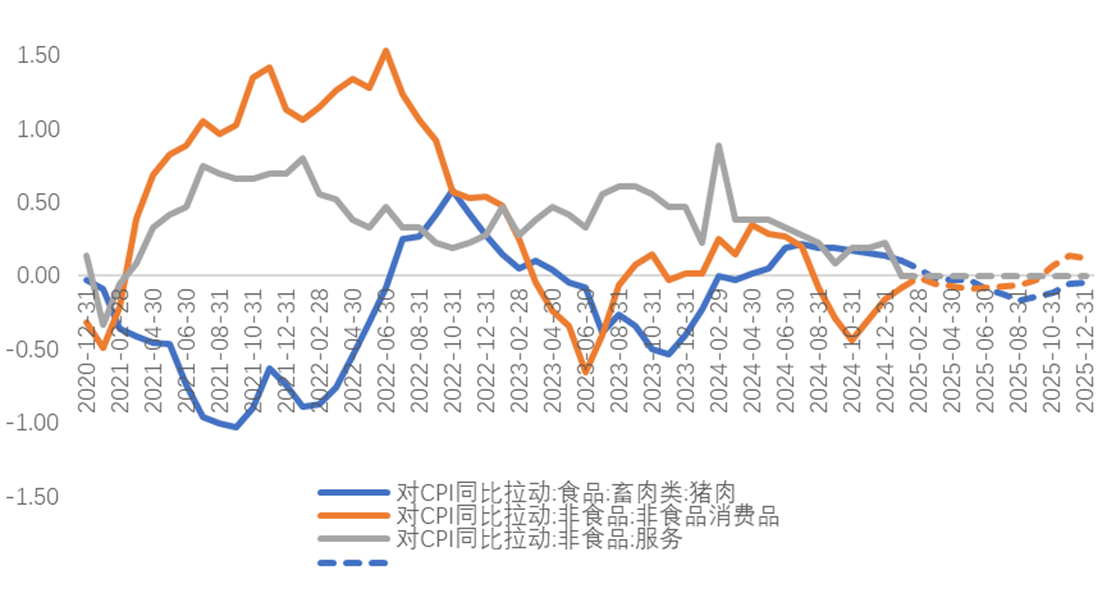

CPI数据:消费需求较为强劲

2025年1月,CPI同比增长0.5%,核心CPI同比回升至0.6%,整体符合市场预期,春节假期效应对物价形成一定支撑。

分项来看,食品价格同比由负转正至0.4%,主要受春节消费需求和季节性因素推动。

文娱旅游消费表现亮眼,春节期间的出行和娱乐需求增长明显,反映出服务业需求复苏动能依然较强。

从物价水平来看,整体通胀仍处于温和区间,短期内不会对政策形成掣肘,反而提供了更加灵活的政策操作空间,支持经济企稳回升。

图:CPI分项中,服务项价格表现较强,食品项价格拖累减小

数据来源:Wind,截至2025/2/10

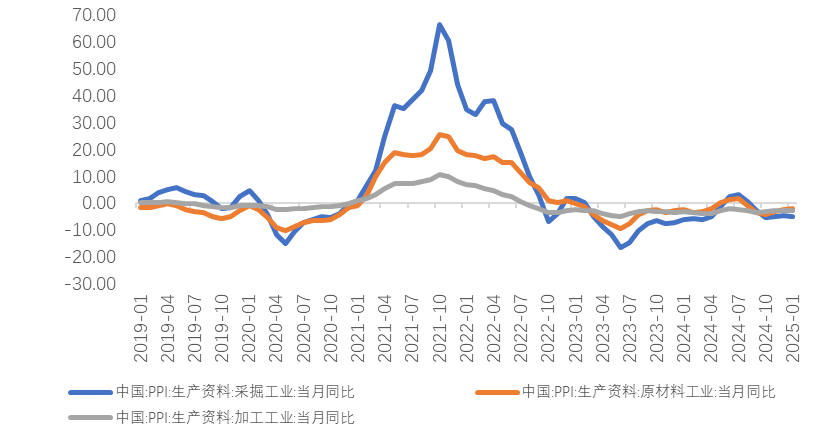

PPI数据:节后有望逐步修复

2025年1月,PPI环比小幅下降0.2%,同比下降2.3%。受春节假期影响,工业生产处于季节性淡季。

从行业分布来看,黑色金属、煤炭、石油化工、汽车、TMT等10个行业合计拖累PPI同比下降约2.11个百分点,占总降幅的九成。

随着节后经济活动的恢复,以及政策支持力度的增强,工业需求端有望逐步修复,为PPI走势带来进一步改善空间。

图:工业生产处于淡季,工业品价格表现偏弱

数据来源:Wind,截至2025/2/10

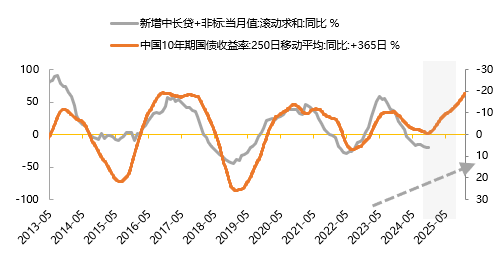

政策信号较为积极,资金环境有所改善

3月全国两会临近,政策驱动因素仍是市场关注的核心。当前,政策环境呈现“稳”字当头的趋势,财政与货币政策的信号较为积极。

考虑到近年重要会议对逆周期调节政策表述积极,市场处于政策传导阶段。中长期需紧盯基本面改善和存量政策落地节奏。从中期来看,有望出现由基本面改善驱动的估值修复行情。

图:中长期信用回落出现一定程度放缓

数据来源:Wind,截至2025/1/10

此外,从外围市场的资金环境来看,全球的资金流动性环境有所改善,美债利率有所回落,对权益资产形成了较为一定的支撑。

当前环境下,关注核心宽基中证A500

中证A500是我国关键的核心资产宽基,其设计聚焦我国经济长远发展,能较为精准地展现A股中规模大、流动性好的细分龙头企业状况。

作为大盘宽基指数,中证A500在保持各行业龙头公司覆盖的同时,纳入了相对“高成长”与“小市值”的标的。

例如,在经济仍需盘整,但流动性环境相对宽松的时期,随投资者情绪的提振,成长标的与小盘标的往往有超额表现。由于中证A500在科技成长板块相对超额,因此表现出一定“攻守兼备”的特性。

当前市场预期逐渐修复,外部流动性改善,相关产品A500ETF易方达(159361,联接A/C/Y:022459/022460/022930)备受关注。

评论