文 | 创业最前线

在中国零售业“冰火两重天”的格局下,传统商超正经历前所未有的挑战:一边是永辉、高鑫零售等全国性品牌加速转型,另一边是区域商超在本地化与规模化的夹缝中艰难求生。

2月6日,江苏宏信超市连锁股份有限公司(以下简称“宏信超市”)向港交所递交IPO申请,试图借助资本力量突破增长瓶颈。

然而,这家成立20年的区域零售企业,在招股书中暴露出营收增长乏力、负债高企、竞争加剧等多重隐忧。

值得一提的是,近年来,河南胖东来以“极致服务+员工关怀”模式逆势崛起,成为区域商超的标杆。当步步高、永辉等企业开始学习胖东来时,宏信超市是否也该重新审视其生存法则?

1 困守江苏20年,业务增长困境

宏信超市是一家总部设于江苏扬州的超市及便利店连锁运营商,主要集中在江苏苏中地区以“宏信龙”品牌经营零售业务和批发业务。

事实上,这并非是宏信超市首次递交上市招股书,2024年6月26日,他们曾冲刺港股IPO,但因6个月内未通过聆讯而资料失效。

据宏信超市最新的招股书显示,绰耀资本担任其独家保荐人。该公司成立于2005年,当年宏信商贸与江都区供销系统工会委员会成立宏信超市,2007年转为股份有限公司。

2018年12月29日,宏信超市又以协议的方式收购了宏信商贸95.68%的股权。此后,宏信商贸成为宏信超市的非全资附属公司。

迄今为止,宏信超市成立已有20年,截至最后可行日期,其在江苏省经营着52家超市和107家便利店。

其中,49家超市及106家便利店位于江苏省扬州市,3家超市及1家便利店位于泰州市;此外还在扬州经营2家商城,分别是江都商城和宏信龙购物中心。

在过去20年中,宏信超市的发展规模远不止于此,2022年,宏信龙官微中就曾透露他们拥有直营门店400家,也曾尝试在江苏省外拓展,比如2020年进军安徽省,在天长市开出多家便利店。

如今,其所有类型的门店总和也不超过160家,如此计算,其过去2年门店数量减少了约240家,省外扩张也出现退步,目前仅在江苏省内有门店。

宏信超市招股书还显示,其营收呈现增长困境。

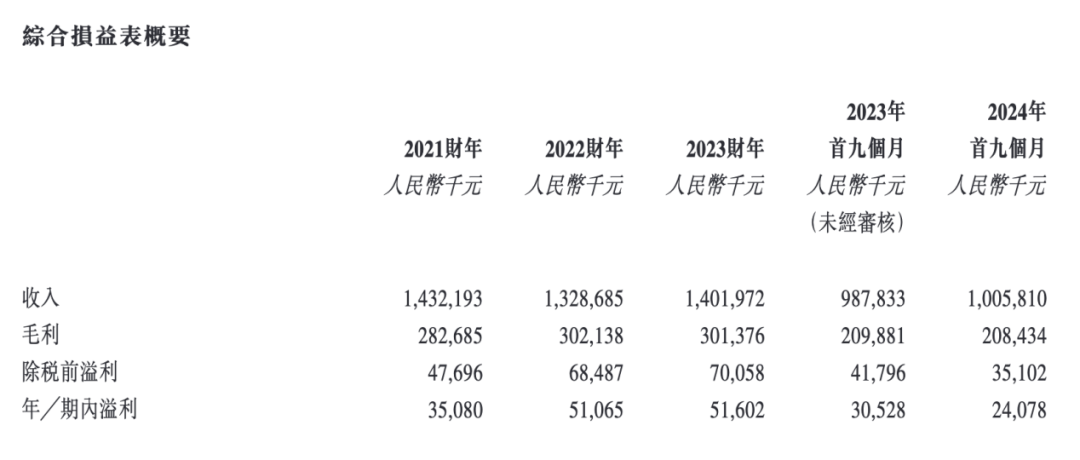

2021财年、2022财年、2023财年和2024年前9个月(以下简称报告期内),宏信超市的营收分别为14.32亿元、13.29亿元、14.02亿元和10.06亿元。

其中,2022年营收曾出现负增长,但总体稳定在14亿元左右,增速乏力。

报告期内,宏信超市的零售业务出现明显下滑,其营收分别为8.89亿元、7.88亿元、6.89亿元和4.18亿元,营收占比也从2021财年的62%降至2024年前三季度的41.6%。

同时期,宏信超市的批发业务有所增长,该业务营收分别为5.25亿元、5.12亿元、6.87亿元和5.72亿元,营收占比从2021财年的36.7%增长至2024年前三季度的56.9%。

此外,宏信超市的电商业务目前也略显“鸡肋”,报告期内,该公司零售店铺及商城小程序及电商平台产生的收入分别为1460万元、660万元、2270万元和2280万元,分别占公司总收入的1%、0.5%、1.6%和2.3%。

相比之下,永辉超市、大润发等企业通过自有APP和第三方平台已实现线上占比超20%。宏信超市的电商业务尚处于发展早期。

更严峻的是,2024年宏信超市主动放弃了烟草业务(2023年贡献营收约8.3%),这项举措进一步削弱了公司的增长能力和盈利能力。

「创业最前线」认为,宏信超市的困境也折射出区域商超零售品牌的通病,他们深耕区域市场可以有效降低成本,提升区域竞争力,但同时市场规模的天花板较为明显。传统区域商超普遍依赖货架陈列与促销驱动,仍未建立差异化的经营壁垒。

此外,宏信超市的战略存在摇摆,他们曾一度放开加盟,2023年又终止,在坚守本地与向外扩张的选择中也反反复复,容易导致公司错失转型窗口期。

2 偿债压力与应收账款风险交织

报告期内,宏信超市的净利润分别为3508万元、5106.5万元、5160.2万元和2407.8万元。

2024年前三季度,净利润同比下滑了约26.8%。同期,净利润率分别约为2.4%、3.8%、3.7%和2.4%。

这一净利率水平比高鑫零售和永辉超市要高,但与胖东来的3%-5%的水平相比,还是略有逊色。

在负债方面,宏信超市的流动负债总体呈现增长的趋势,报告期内,公司的流动负债分别为6.84亿元、7.96亿元、8.2亿元、7.45亿元。

流动负债的增加给公司带来了较大的偿债压力,尤其是在公司盈利能力有限的情况下,偿债压力显得更为突出。

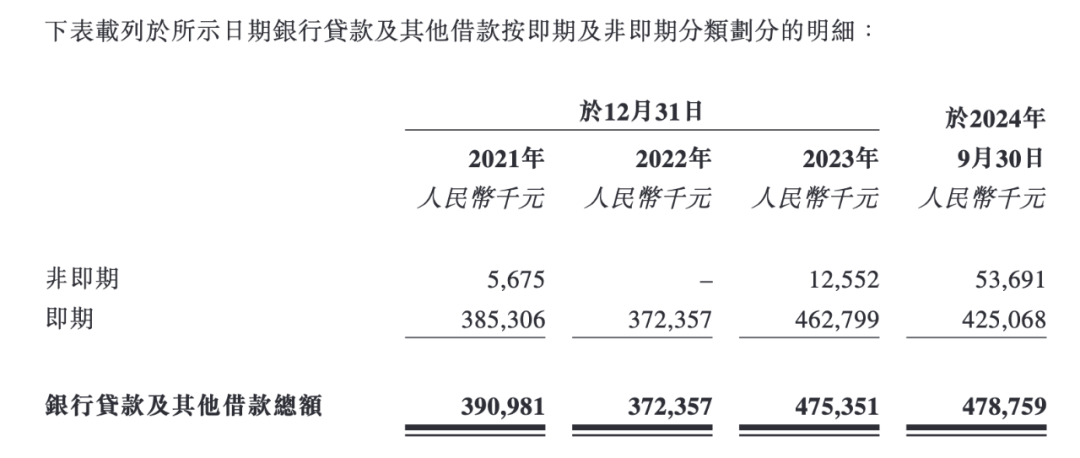

报告期各期末,宏信超市一年内或按要求偿还的银行贷款及其他借款分别为3.85亿元、3.72亿元、4.63亿元和4.25亿元;现金及现金等价物则分别为1.84亿元、1.65亿元、2.36亿元和1.48亿元,这也表明其手头现金不足以覆盖短期债务。

如宏信超市在2023年末的现金为2.36亿元,但需偿还的短期债务高达4.63亿元,缺口达2.27亿元;至2024年9月底,这一缺口进一步扩大至2.77亿元。

未来,若宏信超市无法通过IPO或外部融资缓解资金压力,或可能陷入流动性风险。

「创业最前线」还注意到,宏信超市的贸易应收款项及应收票据的平均周转日数亦逐年提升——报告期内,分別为约21.3天、44.1天、53.9天及64.2天(年化)。

这表明公司在应收账款的回收方面存在一定的困难,资金回笼速度变慢,增加了公司的资金风险。如果客户延迟付款或拖欠付款,将对公司的资金流动性和经营业绩产生不利影响。

在公司造血能力一般且现金流存在隐忧的情况下,宏信超市的扩张计划能否顺利推进?

本次IPO,宏信超市拟通过建立一个新配送中心和新中央厨房,扩大公司餐食加工能力及仓储能力;且计划从现在到2026年第一季度在江苏省和安徽省开设共计12家超市及30家便利店;到2025年年底新开设零售店铺估计总资本支出852万元。

毫无疑问,这些举措将更考验公司的经营能力。

3 区域商超竞争激烈,宏信超市需向胖东来学习

扬州作为宏信超市的大本营,市场竞争已经变得越来越激烈。

2023年以来,扬州已涌入大润发、盒马鲜生、全家等品牌,山姆会员店更计划2025年底开业。这些企业凭借全国供应链、会员体系与数字化能力,有可能对宏信形成“降维打击”。

与此同时,区域商超群体分化,一方面是步步高、永辉被胖东来“爆改”后实现单店日销大幅增长。

比如,步步高梅溪湖店经过胖东来调改后,日均销售额从15万元迅速提升至151万元,增长超过10倍;永辉超市的郑州信万广场店调改后首日销售额达到188万元,是调改前平均日销的13.9倍。

另外一方面,未能成功转型的区域商超,如广东的人人乐已经陷入退市危机,2024年依靠出售资产才实现盈利。

未来宏信超市将何去何从,关键在于他们选择怎样的发展路径。

而胖东来对于传统商超的启发之一,就是区域商超无需盲目扩张,仍然可以极具竞争力。

胖东来的核心逻辑是极致的服务,通过90天无理由退换货、免费修鞋改衣等超预期服务,树立了差异化口碑。

同时,胖东来对基层员工给予高于当地平均水平的薪酬,确保离职率低于2%,维持了团队的稳定性,同时大力做好自有品牌,淘汰同质化商品,以少于同行的SKU,反而吸引了更多消费者前来购物。

未来,宏信超市若想在激烈的竞争中脱颖而出,胖东来的成功经验也值得参考借鉴。

宏信超市的IPO之路,本质是区域零售模式的价值重估。若他们继续依赖“批发输血+成本控制”的老路,即便上市成功,未来也可能继续面临行业内卷,陷入低价竞争的怪圈。

中国零售业已进入“能力制胜”时代,胖东来的发展足以证明,区域商超的核心竞争力不在规模,而在能否在有限市场内建立“不可替代性”。对宏信超市而言,向胖东来学习不一定是一道选择题,也可能是“生存必答题”。

评论