文 | 天下财道 煜明

市值70亿的老牌药企却拿不出6600万,这到底是怎么回事?

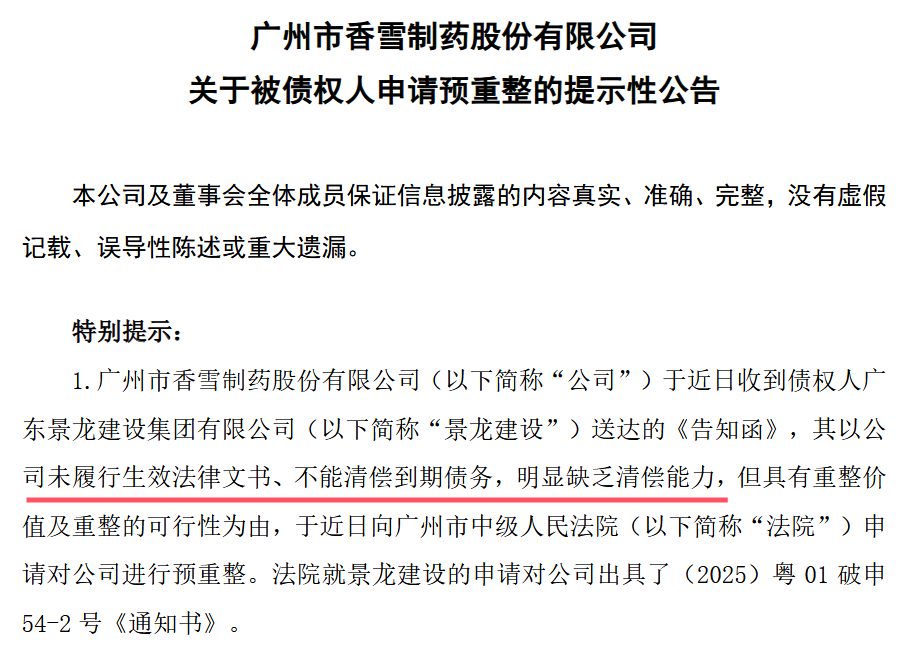

香雪制药(300147.SZ)日前发布公告称,已被债权人景龙建设向法院申请预重整。

(来源:公司公告)

所谓预重整,是企业陷入债务危机但尚未进入正式破产程序前,通过提前协商制定重整计划的一种拯救机制。

景龙建设给出的理由是,香雪制药“未履行生效法律文书、不能清偿到期债务,明显缺乏清偿能力,但具有重整价值及重整的可行性”。

香雪制药到底欠多少钱,陷入如此尴尬境地?

答案是:6600万元装修款。

截至2月14日收盘,香雪制药尚有70亿市值,为何公司却拿不出区区6000多万元?

曾有“北以岭,南香雪”之称的香雪制药,为何会陷入如此绝境?公司目前还面临哪些难题?

债务困境

香雪制药全称是广州市香雪制药股份有限公司,成立于1986年,2010年在深交所创业板上市。

公司主营业务为现代中药及中药饮片的研发、生产与销售,辅之医疗器械、少量西药产品及医药流通等业务。

公司遭遇的麻烦并非始于今日,此次被景龙建设追债的“6600万”其实是一笔旧账。

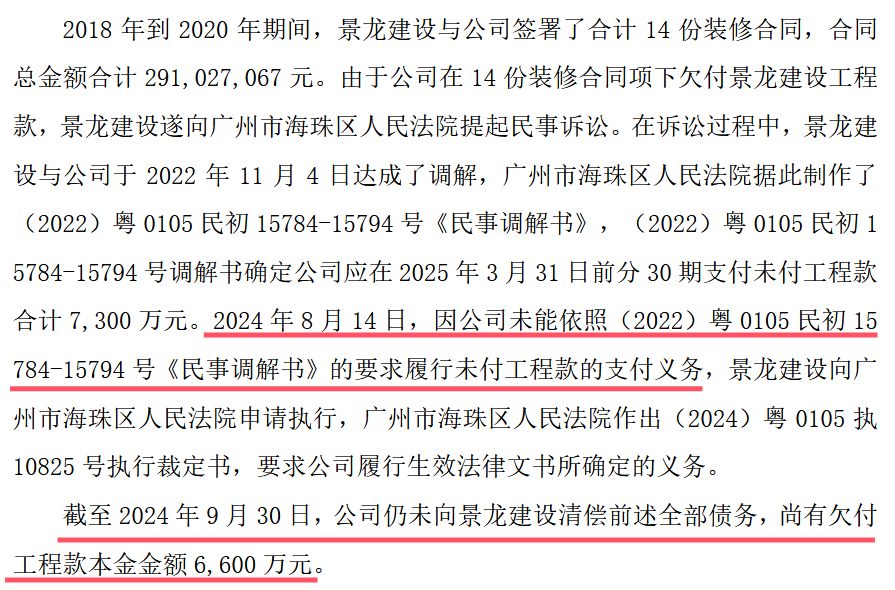

2018年到2020年期间,景龙建设与香雪制药签署了14份装修合同,合同总金额近3亿元。由于香雪制药未能按时结清工程款,此事还一度闹上法庭。

截至去年9月底,香雪制药仍欠款6600万元。

(来源:公司公告)

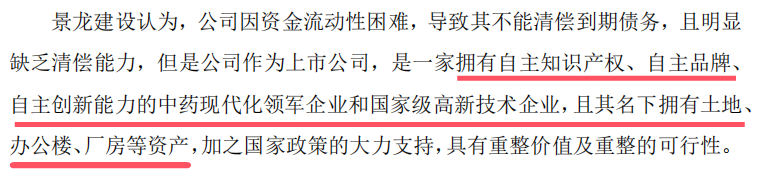

景龙建设的态度很明确,香雪制药尽管资金紧张,但其名下的资产还是“值钱”的。

(来源:公司公告)

但就香雪制药而言,债权人如此“跳脚”,6600万元装修款就是拖着不还,可见其也有些走投无路。

财报显示,香雪制药因流动性紧张、债务逾期引发的诉讼事项导致部分银行账户被冻结。

截至2024年6月30日末,香雪制药已逾期未偿还短期借款总额超过7亿元,存在债务结构不合理及短期借款集中到付的风险。

(来源:2024年半年报)

此外,香雪制药还存在对外担保及重大诉讼带来的或有负债风险。截至2024年6月底,香雪制药对外担保金额为5亿元,占公司资产总额的29%,若未来担保对象经营不善,公司仍存在或有负债风险。

香雪制药资金面更是捉襟见肘。

截至2024年9月30日,公司总负债接近60亿元,资产负债率高达73%。

公司账上货币资金仅有7560万元,而短期借款、长期借款、一年内到期非流动负债及应付项目等有息负债合计则高达23亿元。

同时,香雪制药面临的法律风险也不容忽视。截至2024年12月,香雪制药及其子公司作为被告涉及的诉讼事项,涉案金额合计约3亿元。

(来源:公司公告)

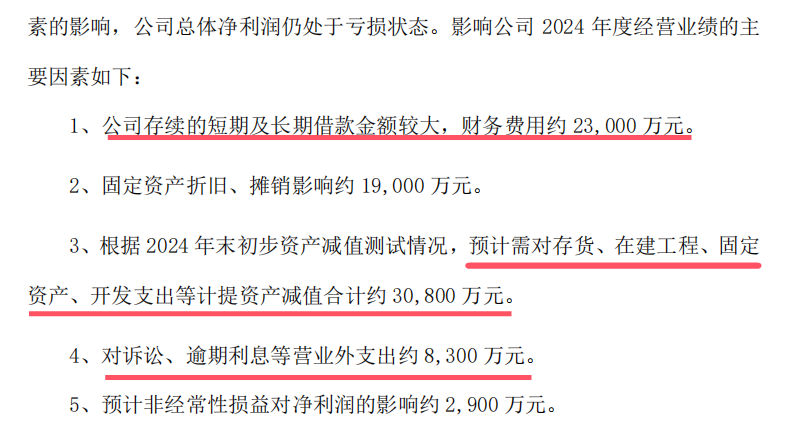

1月15日晚,香雪制药发布2024年业绩预告,存续的短期及长期借款已产生2.3亿元财务费用。

据天眼查显示,香雪制药自身风险678条,周边风险则超过2100余条。去年11月,公司已被列为失信被执行人。

投资人需要格外注意的是,若法院裁定受理重整申请,香雪制药股票将面临“退市风险警示”。

连年亏损

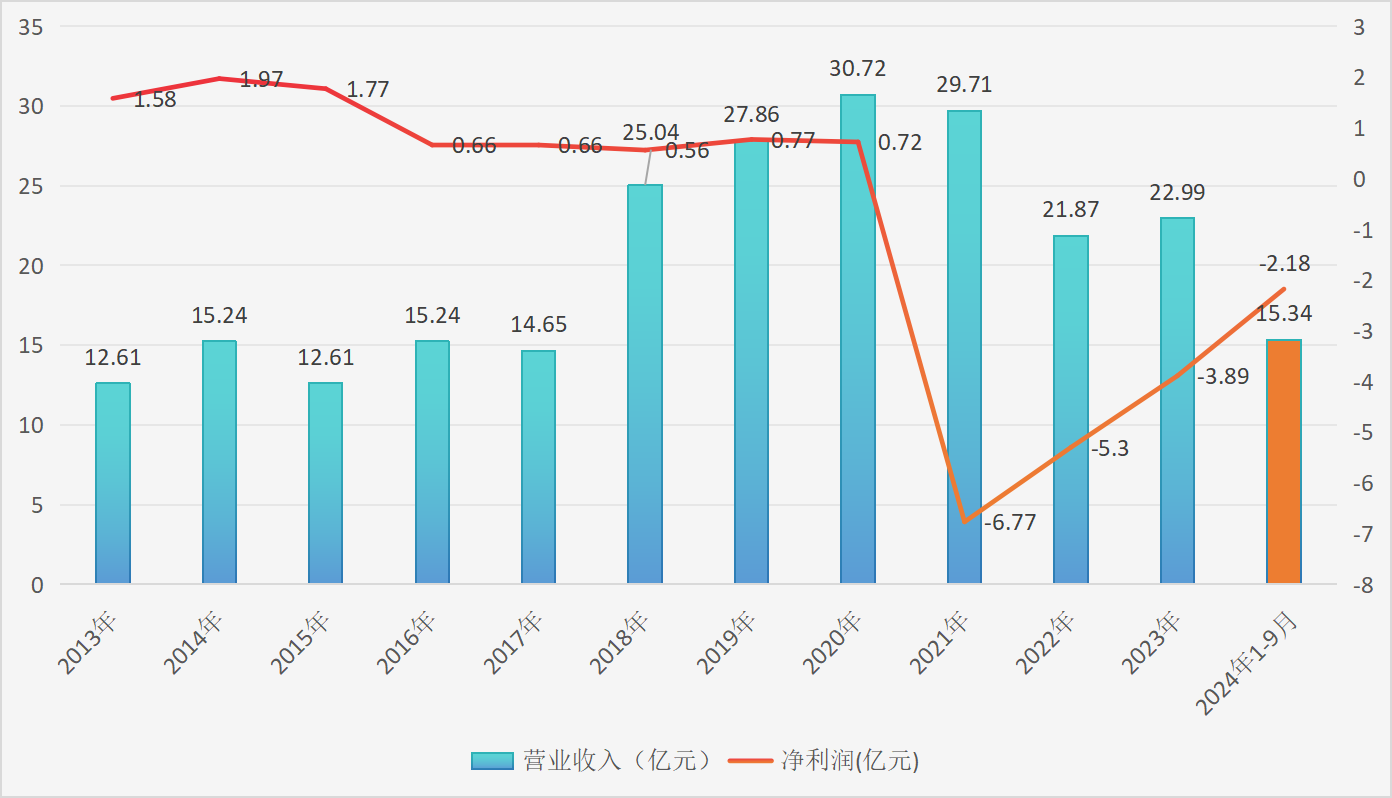

其实在上市之初,香雪制药发展还算顺利。

2010年至2014年间,香雪制药营收净利润持续增长。2014年,公司净利润创下高峰,逼近1.97亿元。

彼时香雪制药发展被市场看好,在业界一度被冠以“北以岭,南香雪”的美誉。

可惜好景不长,2016年,香雪制药业绩急转直下,净利润同比降幅超六成。此后公司状况更是每况愈下。

从2021年开始,香雪制药已连亏三年,亏损幅度分别高达约6亿元、5亿元、4亿元。

香雪制药近10年营收与净利简况

(来源:同花顺IFind)

(来源:同花顺IFind)

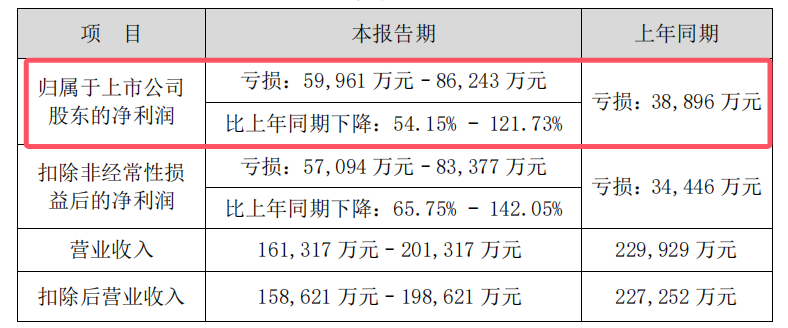

根据业绩预告,香雪制药2024年营收16-20亿元,归母净利润亏损约6亿-8亿元,同比下降54%-122%。

(来源:公司公告)

为什么亏损这么大呢?公司给了一堆的理由。

香雪制药表示,面对市场竞争加剧,渠道库存和周转压力加大,叠加公司流动性危机,中成药业务销售未达预期导致营业收入减少,毛利率下降,同时受财务费用高、重资产负担以及计提减值准备等因素的影响,公司总体净利润仍处于亏损状态。

(来源:公司公告)

香雪制药强调市场竞争压力,但同样环境下,也有企业做得很好。

华润三九(000999.SZ)2024年营收276亿元,同比增长约12%,净利润约34亿元,同比增长18%。公司称,主要得益于坚持“品牌+创新”双轮驱动战略,推动并购融合与行业资源整合,持续提升核心竞争力。

浙江医药(600216.SH)预计2024年净利润为10亿-12亿元,同比大增142%-190%,公司主要归因于“提升技术和优化产品系列,主导产品销售收入出现显著增长,以及实施了降本增效、产品结构调整等措施”。

跟香雪制药市值比较接近的华北制药(600812.SH)则称,得益于产品结构调整、采购管理加强及精益管理等措施的实施,净利润预增超过1亿元,同比增长约2456%。

因此,有市场观点认为,香雪制药亏损既有环境问题,也要从自身多找原因。

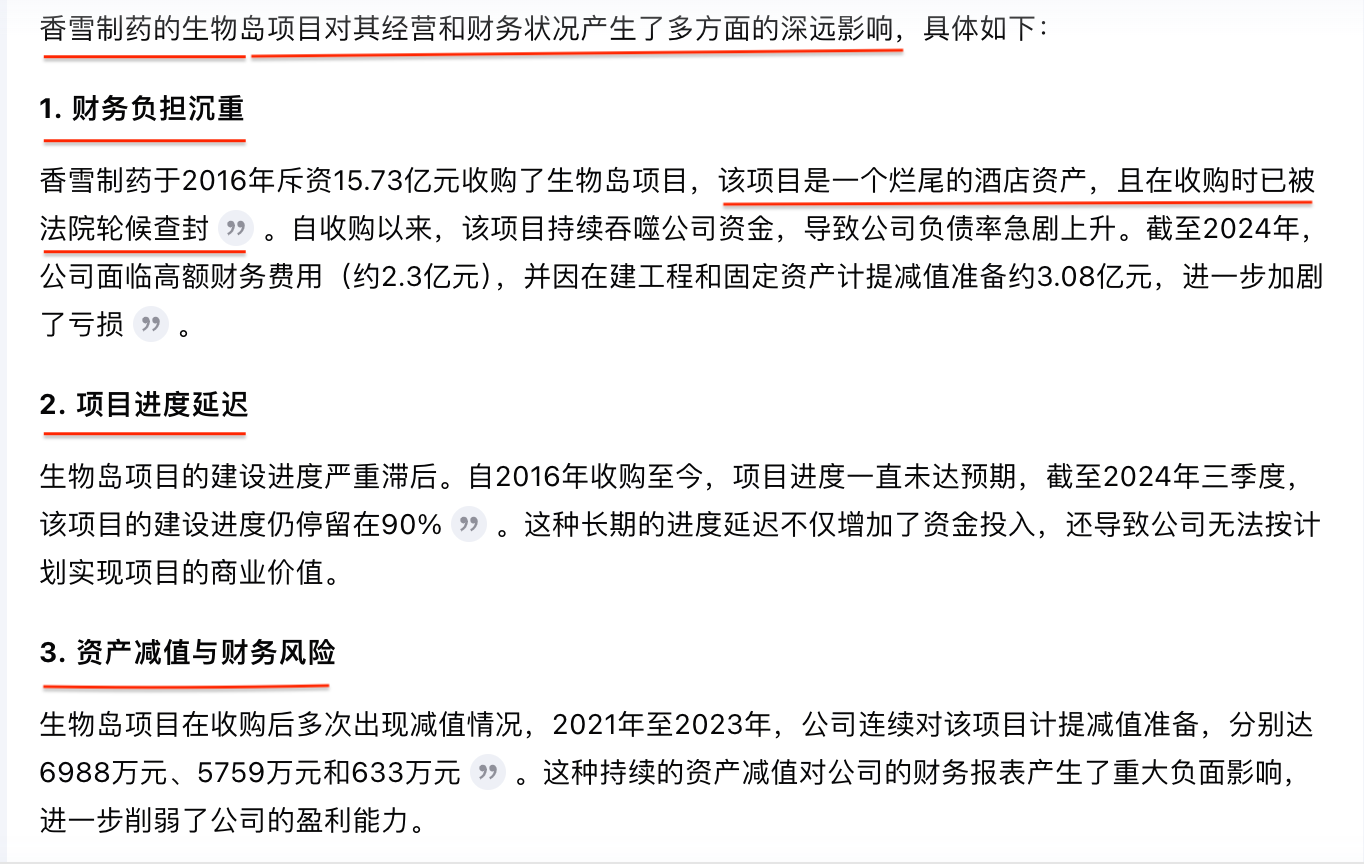

从2016年开始,香雪制药过度扩张,并购行动操之过急且偏离主业。尤其是生物岛项目成了公司最大的“雷”,导致后期出现资金链紧张,债务水平持续攀升。公司最终只能通过出售部分资产和收缩业务来应对。

(来源:kimi.ai)

过度扩张还导致商誉高企,截至2024年9月30日,香雪制药商誉账面价值约为2亿元,潜在的商誉减值风险不容忽视。

脱困难题

如今,受多重因素影响,中药行业正步入洗牌阶段,药企面临更多变局与挑战。

化解债务风险,找到突破路径,已成为香雪制药当务之急。

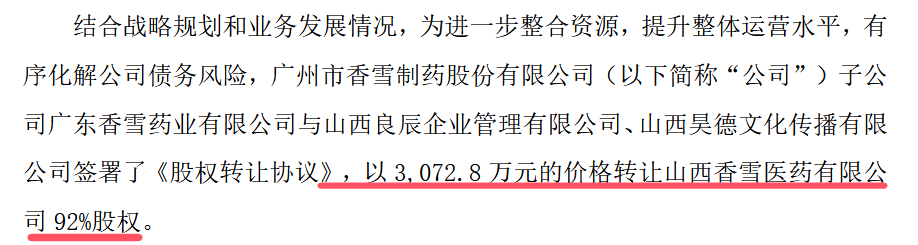

为此,香雪制药也是使出了浑身解数,2024年公司数次变卖资产,其中:

——6月份以8804万元将将德庆县南药产业园项目资产转让给兴顺农业;

——7月份以2387万元向北京六桂堂转让北京香雪医药生物科技51%的股权;

——11月份以3073万元转让山西香雪医药92%股权。

(来源:公司公告)

但和巨大的财务压力相比,这些努力难解燃眉之急,最终仍未能阻止此次预重整事件发生。

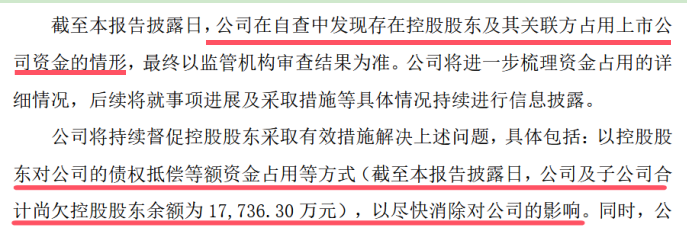

香雪制药还在预重整专项自查报告中披露,发现控股股东及其关联方存在占用公司资金情形,公司将持续督促控股股东采取有效措施解决上述问题。

然而,令人尴尬的是,香雪制药及子公司合计尚欠控股股东近2亿元。

(来源:公司公告)

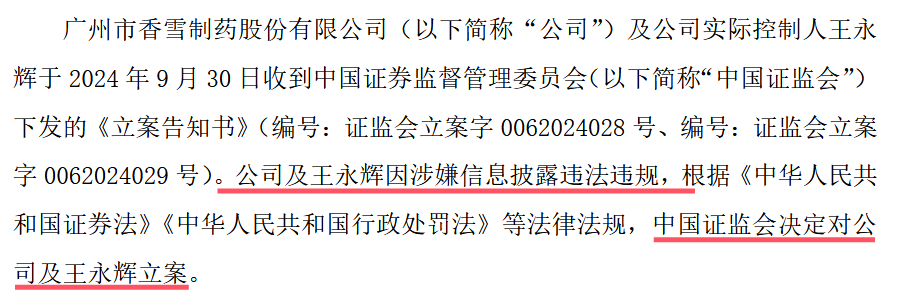

此外,香雪制药实际控制人王永辉的情况也不乐观,其正面临证监会立案调查。

香雪制药对此做了公告,但目前尚未披露此次立案调查的进展情况。

(来源:公司公告)

在寻找突破路径方面,香雪制药所处的中药行业内同类产品众多,主治功能相似,产品可替代性较强,因此其明星产品抗病毒口服液面临巨大竞争压力,市场份额不断被挤压。

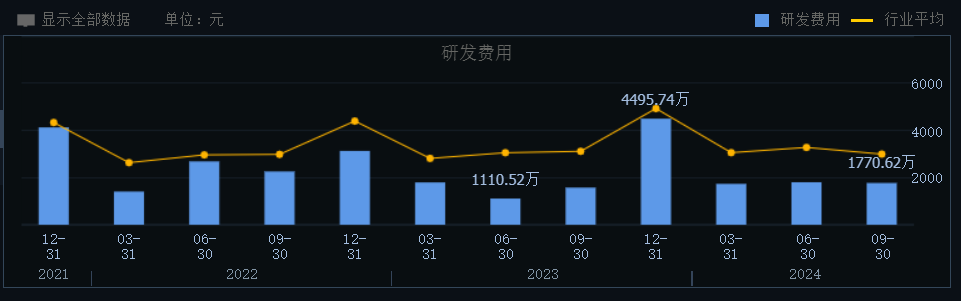

提升研发投入力度对于药企创新与保持市场竞争力至关重要,但这一点恰好是香雪制药的软肋。

数据显示,2020年至2024年上半年,香雪制药的研发投入始终维持在4%-6%的较低水平,与天士力大部分年份的10%以上、以岭药业8.5%左右的研发投入占比相比,有较大差距。

(来源:同花顺)

当然,香雪制药虽然处境艰难,但也并非全都是坏消息。公司目前正寻求从传统中成药领域向生物医药领域的转型。

香雪制药自主研制的TCR-T细胞免疫疗法就受到市场关注。2024年7月30日,公司披露在研新药TCR-T细胞疗法TAEST16001注射液被纳入突破性治疗品种名单。这一消息也使公司股价9个交易日内涨幅超过210%。

但是创新药研发周期漫长且资金需求庞大,在研发过程中也存在诸多不可预测因素,还可能受技术、政策等多方面因素影响。

实际上,香雪制药股票波动也比较剧烈。从2024年10月至今,公司股价回落近40%。其间,创业板指回落约10%。

(来源:银河证券)

有业内人士向《天下财道》表示,香雪制药应积极与债权人沟通,争取利用好预重整窗口期。同时应调整经营战略、优化资产结构,积极创新与转型,以尽快走出扭亏泥潭。

评论