作者:杨力

很多国内企业近年来都在管理中引入了平衡计分卡。但其在实施的过程中,由于对平衡计分卡的真正内涵和使用条件理解不深,在执行过程出现偏差,严重影响了平衡计分卡的实施效果,甚至适得其反。综合而言,睿信致成认为国内企业在平衡计分卡实施的过程中,存在着以下三大误区。

1.误区一:战略导向不清即匆忙实施

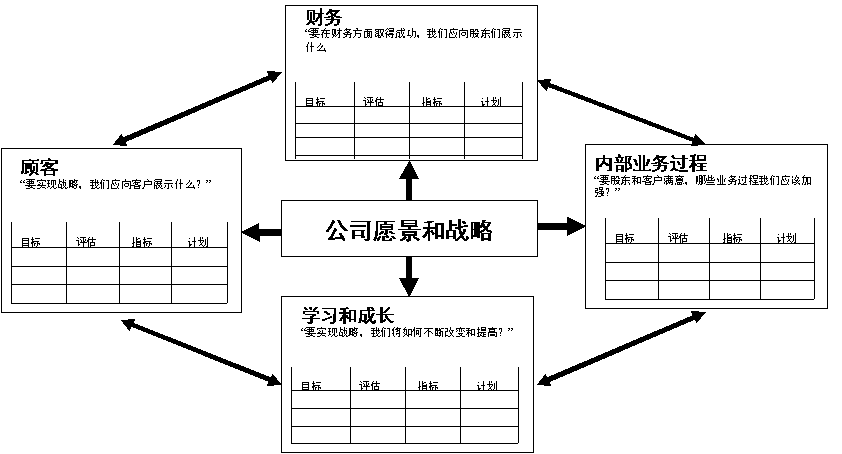

国内企业在实施平衡计分卡中的第一大误区是在整个企业在战略导向不清的条件下即匆忙引入平衡计分卡。在缺乏平衡计分卡实施的重要前提:明确的组织愿景和战略的情况下,推行平衡计分卡必定会导致失败。平衡计分卡最突出的特征是其中的绩效指标要根据它们与组织的愿景和战略的内在联系来确定。因此,平衡计分卡中指标的选择是一种有意识的推导过程。众所周知,平衡计分卡包含财务、顾客、内部业务过程、学习和成长这四大层面的指标,其围绕的核心就是企业的愿景和战略。它们之间的关系,如图6-5所示。

图6-5 愿景、战略与平衡计分卡四大层面指标的关系

睿信致成专家认为,在上述四大层面的指标中,财务指标关注的是股东的利益,即企业是否取得了令人满意的投资回报、是否为股东创造了价值。其他三个层面的指标则存在以下的逻辑关系:企业要在财务方面取得成功就必须要为顾客创造价值,因而企业必须要了解顾客是怎样看待组织的绩效;而另一方面,只有在内部关键业务过程富有效率的基础上,企业才能将为顾客创造的价值转化为股东价值。为了使这种价值创造的过程能够持久,企业就必须能够做到不断为顾客创造价值并有效地使用资源;为了达到这个目的,企业和它的员工就必须不断地学习和发展,而平衡计分卡中有关学习和成长的绩效指标则集中体现了企业在这方面的表现。

正是基于上述道理,平衡计分卡将绩效指标分成了四个层面,每个层面反映组织绩效的一个特定方面。而这四个层面的指标内容都必须与组织的情况相适应,尤其要体现出组织的愿景和战略。由于平衡计分卡以战略管理为导向,对很多的企业而言,突出的误区就是在尚未形成战略管理的自觉意识和既定流程便勉强引入平衡计分卡,这样就会因为组织战略的频繁变化导致平衡计分卡的名存实亡。平衡计分卡崇尚的是良好的参与气氛和便捷的沟通管道,否则平衡计分卡所倚重的四个层面的各个关键成功因素及其背后的驱动因素很难被识别出来,更不要说在企业内部进行广泛沟通。

平衡计分卡是一个战略管理和执行的工具。这意味着企业在引入平衡计分卡时必须结合现状。睿信咨询曾经调研过一家引入平衡计分卡工具的西部大型化工企业。这家企业的高层在战略方向上对于到底是实施成本领先战略还是差异化战略莫衷一是,反映在平衡计分卡的绩效指标设计上,就是指标之间的不匹配。规模指标(如销售额)只有实行成本领先战略时才可能达到,但很高的毛利率指标只有在施行差异化战略的条件下才能实现;在学习与成长指标中,企业对员工的培训时间提出了较高要求,但为压缩成本企业又实行严格的预算限制,员工培训的预算少得可怜。在如此少的预算支持下,企业必然无法实现员工的学习与成长。因此,这家企业平衡计分卡的实施必然导致失败。

如果企业尚未形成清晰的愿景和战略,并且企业面临的最迫切问题是实现诸如扩大市场份额、迅速降低成本等短期目标,则不应当引入平衡计分卡这类对企业战略管理水平有较高要求的管理工具。

2.误区二:平衡计分卡考核结果与薪酬挂钩不当

睿信致成认为国内企业在实施平衡计分卡中的第二大误区是考核结果与薪酬挂钩不当。实施平衡计分卡的国内企业中通常的做法是将考核结果直接运用到薪酬的发放中。而根据最佳实践(Best Practices)对全球实施平衡计分卡的企业统计结果,企业在建立平衡计分卡时,财务、顾客、内部业务过程、学习和成长四个层面的指标通常在最终考核结果中所占比重为22%、22%、34%、22%,非财务指标的权重占到80%左右。虽然对于国内的企业没有总体的统计数据,但根据睿信致成顾问团队掌握的情况来看,国内企业在实施平衡计分卡时各层面指标所占权重也大体与上述标准相差不远。应该说,考虑到目前国内企业管理水平的现状,财务指标因素如果在薪酬发放中只占到20%左右的比重是明显不合适的。

平衡计分卡设计的初衷之一就是使企业从原来重视单一财务表现的窠臼中脱身,而更加关注企业的长期目标。但必须指出,财务指标与平衡计分卡中的其他指标之间决非是彼此替代的关系。财务指标属于滞后性的绩效指标(它们反映出的是决策物化成为财务结果的影响,这或许是在决策一段时间后才表现出来),但是,财务指标有着两个无可比拟的优点。

(1)它用货币这种可比的测量单位来描述决策的影响,从而反映了资源之间的相互替代性。毋庸置疑,产品和服务的质量、顾客和雇员的满意、过程的灵活性和效率、独创性产品的研发等等都是描述企业绩效的重要参数。但不能否认:充分的盈利性是企业生存的最基本条件。为了提高顾客满意度、员工的技能和内部过程的灵活性等等,一般来说都是要花钱的。对企业来说,花出去的钱必须要有回报,这是生存的铁律。

(2)财务指标能够反映企业营运绩效改进后释放出来的“冗余能力”是否得到了恰当的利用。换句话说,就是考核财务指标能够促使企业的“冗余能力”转化为现实的利润和股东价值。什么是“冗余能力”呢?举例来说,平衡计分卡中顾客、内部过程效率、学习和成长这三个非财务层面绩效的改进通常表现为服务质量的提升、顾客满意度的提高、内部过程能够使企业在单位时间内产出更多、员工的技能和满意度提高等等。从短期来看,这些方面的改进通常导致的是企业拥有了过剩的能力(即“冗余能力”),如有条件服务更多的顾客、设备和员工等可以用更少的时间完成和原来一样多的工作。但问题的关键在于:除非企业更有效地利用这种冗余能力(如提高产销量)或者是从系统中剥离掉这些冗余能力(如裁员、处置多余办公场所和设备等),这种绩效改进通常并不直接导致利润的增加。因此,财务指标在衡量和促使冗余能力转化为股东价值的过程中起着极为关键的作用。

由此可见,如果财务指标在与薪酬挂钩时所占权重过小的话,一方面无法使企业的管理人员对改进营运绩效所需成本有清晰的概念;另一方面,也无法促进员工将营运绩效改进的成果转化为股东价值。因此,对于管理水平原本就不高、而且面临较大生存压力的绝大多数国内企业而言,在将平衡计分卡的考核结果与员工的薪酬挂钩时,应该大幅提高财务指标所占的权重。

为了使企业在长期目标和短期目标、结果目标和过程目标、先行指标和滞后指标、财务目标和非财务目标、组织绩效和个人绩效、外部关注和内部诉求等重要管理变量之间求得微妙平衡(这也是平衡计分卡的精髓所在),改革平衡计分卡的考核结果与薪酬的挂钩方式十分必要。睿信致成的专家团队在为顾客提供管理咨询服务时,改革了平衡计分卡考核结果与薪酬的挂钩方式,取得了良好的效果。具体方法是,将平衡计分卡原先的四个层面指标重新归结为两大类,财务指标和顾客指标归为结果性指标,其中财务指标占据主要权重;内部业务过程与学习和成长指标归为过程性指标。在将考核结果运用到薪酬发放时,以结果性指标的考核结果对应基本的薪酬发放等级,而以过程性指标的考核结果对应不同的薪酬发放系数,最终发放的薪酬将以基本薪酬发放等级对应系数乘以薪酬发放调节系数得出。

用一个简单的例子来说明这种方法。假定一家企业的平衡计分卡系统只包括四个指标(为说明简便起见),分别是净利润(财务指标)、顾客满意度(顾客指标)、产品质量合格率(内部过程指标)和合理化建议数(学习和成长)。

在睿信致成顾问团队的解决方案中,净利润和顾客满意度作为结果性指标使用,其最终考核分值对应的薪酬发放等级分为优、良、中、差四档,对应的基本薪酬发放等级系数分别为1.2、1、0.8和0.6,如果员工的结果性指标考核结果为良,则该员工的基本考核薪酬为他的基准岗位薪酬乘结果性指标考核等级对应的系数1。同样,该员工也要接受平衡计分卡中过程性指标(即质量合格率和合理化建议数)的考核,其考核分值对应的等级也分为优、良、中、差四档,对应的新酬发放调节等级系数分别为1.2、1、0.8和0.6。那么如果该员工的过程性考核结果的等级为中的话,则就要以他的基本考核薪酬乘以薪酬发放调节等级系数0.8。从以上的例子可以看出,在睿信致成顾问团队的解决方案中,无论是以财务指标为代表的结果性指标还是以内部过程和学习成长指标为代表的过程性指标均对员工的薪酬产生较大的影响。既避免了平衡计分卡中非财务指标考核流于形式,又避免了弱化财务指标考核,强调了结果导向。

3.误区三:忽视数据采集基础的配套

国内企业在实施平衡计分卡中的第三大误区是平衡计分卡考核指标所必需的数据采集基础未建立即匆忙实施。对许多企业而言,引入平衡计分卡的主要困难在于缺乏足够的数据来支持其运行,这种困难在财务指标以外的其他三个层面上表现的尤为突出。

例如某企业的平衡计分卡中明确了内部过程层面的关键成功因素包括建立快速服务信道、经销商品质、完成的订单等。对此,在平衡计分卡中须将其转化为目标、衡量标准、指标、举措。这时就需要企业有比较完整的基础数据。以完成的订单为例,其目标就可以包括完成订单的速度、完成订单的准确性、完成订单的成本等。接下来,就要确定衡量标准如完成订单时间、完成订单出错率、降低单个订单的成本等。在此基础上,根据决策层目标和行业最佳实践确定相应的指标,如在未来半年中,将订单完成时间缩短为3周,订单出错率降到2%以下,单个订单的成本降为25元。

可以看到,这里需要很多数据,如企业目前完成订单的时间、出错率及成本记录、完成订单的各环节所费时间、成本及有关出错记录、同行业的这些数据记录等。这些数据中的大部分是企业目前的信息系统中所没有的。而且,收集这些考核数据意味着企业要进行额外的资金、人力和时间投入。所以,如果企业要引入平衡计分卡,就必须对企业的内部业务信息系统建设进行统筹规划,否则平衡计分卡就会成为空中楼阁。

因此,企业在着手建立平衡计分卡时,必须同时考虑相关的数据采集,明确企业目前在这方面的瓶颈和改善措施,这样才不会导致平衡记分引入后因为缺乏数据来源而发挥不了应有的决策指引和执行指导作用。显然,这对任何一家企业来说,都不是一蹴而就的事情。企业在初期可能需要容忍平衡计分卡实施中的某些不够完美之处,以那些对数据采集要求相对低的指标替代那些虽然更“完美”但企业尚不具备数据采集基础的指标。例如,在顾客层面的指标中,以相对更好收集和统计的“顾客投诉数量”来代替相对技术性更强、收集成本更高的“顾客满意度”指标。通过这种循序渐进、持续改善的过程,平衡计分卡的实施方可积沙成塔、终见成效。

平衡计分卡作为20世纪90年代才诞生的管理工具,即使在欧美先进企业中应用的时间也不长,因此国内企业在引入平衡计分卡的过程中陷入这样那样的误区中也是很正常的。但企业只要准确把握平衡计分卡引入的必要条件,不在战略不清的条件下贸然实施平衡计分卡,同时在实施中处理好平衡计分卡考核结果与薪酬的挂钩关系,并根据考核数据收集基础的现实状况设计适当的考核指标,那么就可以有效克服平衡计分卡实施中的三大误区,使这一新型的管理工具更好地为企业提升管理水平发挥作用。

本文为睿信咨询原创,转载请注明出处。更多精彩内容敬请关注睿信咨询(ID:acg-mc)官方微信

评论