文|正见TrueView

十年博弈,京东终于在消费金融牌照上迎来重大突破。

今年1月,捷信消金引入5家公司参与重组,其中京东作为牵头方,旗下2家公司广州晶东贸易有限公司、网银在线(北京)商务服务有限公司,分别出资25亿、7.5亿,合计占出资比例65%,京东将成为捷信消金的最大股东。

在消费金融牌照争夺战中,京东与捷信的“联姻”绝非偶然。

消费金融市场竞争十分激烈。以银行为代表的传统金融机构是老牌玩家,早就凭借低利率、大额度等手段占领了大批头部客户,留给互联网平台差异化竞争的长尾客群,利率虽较大,但用户心智不够成熟,为此新兴玩家们不得不参与价格战。

价格战之下,能脱颖而出的互联网平台需要两大条件:一是拥有强大的风控能力,这样可以对目标人群精准定价,减少风险成本;二是拥有更大的流量,实现较低的获客成本。

前者各大平台难分伯仲;后者方是拉开距离的关键。

综合公开资料,2023年,淘宝的月活跃用户达9.44亿,抖音超过7亿,京东超过4亿,各平台之间有着亿级差距,京东处于下风。

赢者通吃,后生可畏。蚂蚁集团是难以超越的存在,抖音又一路狂飙。截至2023年末,抖音旗下自营消费贷产品“放心借”和自营消费分期产品“抖音月付”的贷款余额均已飙升至千亿元以上规模。

因此这场涉及32.5亿元重组交易的背后,折射出两个“失意者”的战略自救:京东需要突破牌照桎梏完善金融版图,捷信亟待技术赋能重获市场竞争力。

2010年底捷信消金在中国开业,是中国首批试点的四家消费金融公司之一,也是国内首个且唯一一家外资独资消费金融公司。2019年,捷信消金资产规模达到1045.36亿元,成为首个总资产迈上“千亿级”的消费金融公司。

但高光时刻稍纵即逝。曾经捷信通过把海外成熟的“线下合作+信贷工厂”模式复制到中国,赢得了“消金一哥”的江湖称号。成也线下,败也线下。2020年其赖以生存的线下模式受阻,互联网平台趁机抢食。

这一年,捷信消金的营业收入同比下降35.16%,归母净利润由11.40亿元暴跌至1.36亿元。随后几年,捷信消金停止了披露财报,忙着以“白菜价”甩卖不良资产包。比如在“卖身”前夜,捷信消金计划以1655万元转让7.7亿元的不良贷款。

与此同时,互联网金融机构的日子也遭遇“变天”。在监管风暴中,蚂蚁集团、京东科技IPO相继搁浅,至今未有新进展。

京东与捷信的合作更像是两位“失意人的救赎”。数据显示,捷信虽保有覆盖29省的线下网络和8400万存量用户,但2020年后面临净利润暴跌92%的财务困境,与京东科技近年来138亿经营投入仅获20亿产出的低效局面形成共振。

双方的合作既有互补性:京东3C家电领域5.8亿年活用户与捷信消费分期客群高度重叠;京东数智化风控体系可提升捷信历史资产质量;捷信消金牌照的10倍杠杆优势能释放京东金融业务潜能。

但面临的现实挑战同样突出——根据中国互金协会数据,当前消费金融行业不良率均值达2.8%,如何将京东白条0.94%的风控水平平移至捷信存量资产,决定着重组后的协同效应反应。

牌照困局与突围

在消费金融领域,京东可以说是起了个大早,赶了个晚集。

从“京东金融”到“京东数科”,再到“京东科技”,京东的金融子公司多次改名,业务版图由以数字金融为主,扩张至AI业务、云计算,但依旧打不过蚂蚁。

2012年9月,京东科技成立,属于集团内部创业项目,初衷是基于京东电商平台为商家和消费者提供普惠金融服务,解决小微企业和消费者融资难等问题。

2014年2月,京东白条上线,京东正式入局消费金融,比花呗还早了一年,旨在为用户提供更丰富的消费金融服务。

先发优势没能为京东科技的领先成功保驾。花呗主攻年轻人,一经推出迅速成为市场的明星产品,重塑了消费金融市场格局。

而就在京东苦寻消金牌照之时,2019年百度“度小满”入股哈银消金,曲线获得消费金融牌照;2020年,蚂蚁集团参与发起设立的重庆蚂蚁消费金融有限公司诞生,以40亿元代价拿下消金牌照。

此外,蚂蚁、腾讯、美团等互联网巨头纷纷入股民营银行,百度还与中信银行建立了全国第一家直销银行百信银行,在展业空间和合规性等方面均多了一份支持。

互联网巨头的涉足开启了小贷行业的爆发期。在很长一段时间内,蚂蚁、京东、腾讯等均通过小贷牌照开展消费信贷业务。但随着监管收紧,小贷牌照很快被边缘化。

2020年11月,《网络小额贷款业务管理暂行办法(征求意见稿)》发布,法案要求互联网平台只能拥有一家跨省经营的小贷公司,并且注册资本门槛变高,杠杆率收紧。而另一方面,消费金融牌照的战略价值也在监管风暴中愈发凸显。

行业的野蛮生长被按下暂停键,进入“冷静期”。为规范发展,京东谋求牌照看上去也更加遥遥无期。

2020年,京东旗下子公司网银在线与招商银行获批共同筹建招商拓扑银行,准备冲刺全国第二家独立法人直销银行,但2022年拓扑银行宣告终止筹建。

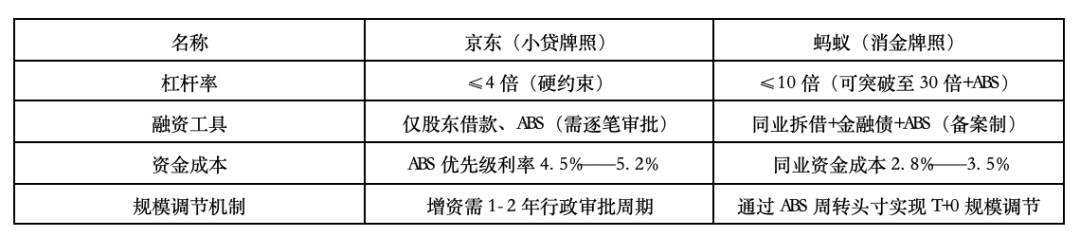

同年,京东先后注销和退出了在北京、上海以及重庆的三家小贷公司,仅剩重庆京东盛际小额贷款有限公司这一张网络小贷牌照,负责京东白条和京东金条等产品的放款。并应监管要求对其密集增资,目前其注册资本已达80亿元。

同样是应对整治,手握消费金融牌照的互联网平台,有更大的挪移空间。

典型如蚂蚁集团,可将小贷牌照下的业务移至消费金融牌照下,花呗、借呗从重庆市蚂蚁小微小额贷款有限公司、重庆市蚂蚁商诚小额贷款有限公司,转入重庆蚂蚁消费金融有限公司。

对比蚂蚁集团通过重庆蚂蚁消金承接万亿信贷规模的顺利转身,京东受制于牌照缺失,不得不持续增资小贷牌照至80亿元,但受限于4倍杠杆率,其信贷规模天花板仅为320亿,与蚂蚁消金可撬动的4000亿规模形成量级差异。这种制度性落差直接反映在估值体系:京东科技1350亿估值仅相当于蚂蚁当前估值的23.7%。

此外,京东科技与蚂蚁集团的实力差距还体现在多个层面。因京东不再公布京东科技的财报,外界无法得知京东科技的具体营收。对比下蚂蚁集团2023年营收为2082亿元,2024年上半年蚂蚁消金利润同比增加107%。

对比两家招股书,同样依托于集团大树的蚂蚁集团展现的成长性,也更具想象力。

京东数科招股书显示,2017年-2019年,京东数科向京东集团销售商品和提供服务的金额分别为26.75亿元、39.60亿元、53.12亿元,分别占同期营业收入的29.50%、29.08%、29.18%。

蚂蚁集团招股书显示,2020年上半年蚂蚁集团自阿里巴巴收取的关联交易收入主要是支付处理和担保交易服务收入,约40亿元,占蚂蚁集团数字支付与商家服务收入的15.4%,占蚂蚁集团总收入的5.5%。

截至2020年上半年,京东金条促成的贷款规模为2612.17亿元。同期,蚂蚁集团促成的2.15万亿元信贷余额中,1.73万亿元是消费贷,0.42万亿元是经营贷。

另据京东集团财报显示,2023年,京东集团支付给京东科技的经营费用为138.33亿元,而向京东科技提供的服务及销售商品获得收入为16.96亿元,贷款利息收入为2.87亿元,合计收入不足20亿元。

由此可见,京东与京东科技之间虽存在大量关联交易,但京东的投资与回报失衡。

数据来源:中国资产证券化分析网

回溯十年发展路径,双方战略选择已现分野:蚂蚁构建起支付-信贷-理财的生态闭环;京东则受限于场景单一性,信贷规模天花板仅为320亿(备注1),与蚂蚁消金可撬动的4000亿规模(备注2)形成量级差异,牌照差异更衍生出商业模式鸿沟——消金牌照允许的ABS发行、同业拆借等多元化融资渠道,使蚂蚁融资成本较京东低150-200个基点,这种结构性优势在价格战中具有决定性作用。

虽然京东在电商和技术平台上占据一定优势,但在消费金融这一“金融+科技”的结合点上,则起步较晚。蚂蚁集团凭借支付宝积累了庞大的用户基础,其“花呗”和“借呗”产品在市场中形成了不可小觑的优势,导致京东白条在竞争中始终未能完全占据主导地位。

这一次京东消金牌照的获得,至少为未来的发展打开了新的窗口。

新战场与新秩序

在京东成功入股捷信之际,蚂蚁集团正迎来频繁的组织变动。

2024年12月8日,支付宝和蚂蚁集团20周年纪念日之际,蚂蚁集团董事长兼CEO井贤栋宣布,要将CEO一职交棒给现任总裁韩歆毅。

12月23日,韩歆毅发布全员信,宣布将成立数字支付事业群,以及新的支付宝事业群。

虽为满足监管要求,互联网大厂纷纷“去金融化”,转向强调“科技含量”,但彼此间较量的核心仍在金融上。

电商业务是消费金融业务的基础和重要增量。过去两年,京东大搞低价政策,用户群体得到扩容,这意味着其消费金融业务的用户群体也随之扩容。

而被京东低价吸引过来的新用户,不乏经济水平较低的消费者,这对京东的风控能力带来新的挑战。毕竟,捷信的倒下,重要缘由便是坏债过多。

好消息是,消费金融是一块持续变大的蛋糕,晚一步拿到消金牌照的京东,仍有很大的发展空间。

中国银行业协会发布《中国消费金融公司发展报告(2024)》显示,截至2023年末,我国消费金融公司资产规模和贷款余额双双突破万亿元,分别达到12087亿元和11534亿元,同比增速分别为36.7%和38.2%。

今年前三个季度,据人行数据显示,不含房贷的消费性贷款余额为20.43万亿元,同比增长5.8%。

宽松的市场增量空间给了京东科技追赶蚂蚁集团更多的可能性。

立足当下我们可以看到,消费金融市场的估值逻辑正在经历深刻重构。监管新政下,合规成本抬升淘汰中小玩家,2023年行业CR5集中度已达68%。

京东此时入局,既面临蚂蚁、抖音月付(贷款余额超千亿)的头部压制,又要应对银行系消金公司7.2%的利率优势。但万亿级市场增量仍存机遇:2023年消费信贷同比增速达38.2%,下沉市场渗透率不足35%的现状,为京东“低价战略”导流的5.3亿活跃用户提供转化空间。

消费金融的终局竞争,本质是生态体系与制度红利的双重较量。京东消金业务的发展,一路见证了金融科技从野蛮生长到合规经营时代的转向:

一、从粗放采集到全生命周期管理的数据治理与隐私保护;

二、从流量变现到精准风险识别的风控体系升级;

三、 从杠杆套利到动态资本适配的监管科技应用等等。

但业务追赶不能仅靠牌照补课,更需要重构“场景-数据-技术”的价值闭环。

当行业步入以合规为底线的精耕时代,真正的估值锚点正在从规模增速转向可持续经营能力——这既是后来者的机会,也是先行者的新战场。

备注1:重庆京东盛际小额贷款有限公司(京东金融放贷主体)注册资本为80亿元,最高4倍杠杆合计320亿元

备注2:重庆蚂蚁消费金融有限公司注册资本185亿元,基础杠杆1,850亿元(185亿元 × 10倍 )2023年获批发行ABS额度1,200亿元,金融债额度740亿元(185亿元 × 4倍),合计3,790亿元(取整约4,000亿元)

评论