人是人,事是事,问题是问题,成绩是成绩,历史是历史,现在是现在。在一个行业内曾经的重要人物黯然离开的时候,我们有必要把曾经光辉的一面也做个梳理。

项俊波从2011年10月从农行董事长位子上履新保监会主席,到2017年4月9日,凡五年又六个月。这五年又六个月里,保险行业发生了巨大变化。可以说这一时间,是保险业发展最快,各项制度建立成熟最关键的时期。

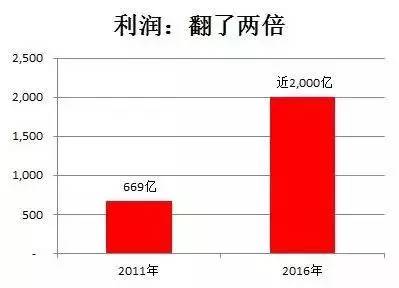

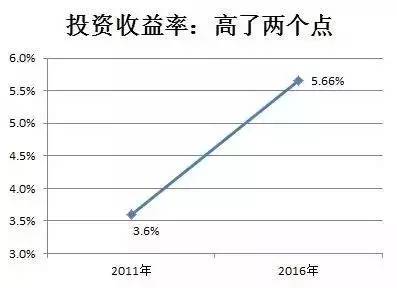

先看一组五年行业数据:

这五年保险业经历了巨大变化,保费翻番,总资产增长一倍半,盈利水平提升两倍,尤其是保险资金投资回报率大幅提升,这与期间的多项政策是密不可分的。

同时,这五年的保险业:

消费者保护得到前所未有的重视;

形成成熟的监管体系,明确保险业姓保,保监会姓监;

松绑保险资金运用,保险投资渠道放开;

规范市场准入机制;

保险费率市场化改革;

保险新国十条出台;

试点和发展互联网保险、相互保险、自保等多种形式;

推进大病保险,农业保险,巨灾保险,地震保险,责任保险。

特别是在2016年中,大病保险已经实现了全覆盖,保障人群超过9.2亿,使大病报销比例普遍提高10-15个百分点。农业保险保费从2011年174亿到2016年418亿。上海责任保险已经成为第二大险种。

大发展背后也有大隐患

不过,必须承认的是,在做大保险业的同时,行业也隐藏着风险隐患。与之相伴随着的,首先就是保险牌照的放行、保险反腐案件爆发、中小险企发展乱象扰动资本市场。

据保监会行政许可公布的通知统计,(在项俊波任主席的2014年至今),保监会审批通过的财险、寿险、健康险、养老、资产管理、经纪、保险销售等保险类公司筹建已经超过百家,而未通过审批的申请公司仅十余家,而各类险企在各地分公司准入更是不计其数,各类资本竞相希望能够进入保险业。

事实上,单单从保监会公布的股东名单来看,根本看不出这些成立几年,甚至更短时间的股东在经营保险业务上有什么优势,也不知道这些新成立的保险公司给市场带来了哪些可喜的变化。

由此带来的一个显著的问题,一批中小险企利用保险牌照资源业务范围逐渐偏离主业,由此带来了一系列的问题,使行业美誉度打打折扣。

保险业作为金融业的重要一支,坚持为做大做强以制造业和现代服务业为主打的实体经济提供保险保障,亦是保险业之所以有必要存在的根本前提。然而,随着由短期高回报诱引社会资本“买保”之万能险的泛滥成灾,中国保险业的万能险发展已近乎疯狂,以2016年为例,全国保险业的年度保费总收入也不过3.1万亿元,可仅仅在2016年第一季度,万能险一个品种就销售了5969亿元,同比214%的增幅令人目瞪口呆。

万能险的短期高回报,不但完全颠覆了保险业正常保费回报的定价机制。更可恶的是,短期高回报所带来的巨大支付压力,又逼迫大量险企用来疯狂举牌收购股市中的优质上市公司的股票,令人震惊的“宝万股权争夺战”,以及前海人寿举牌“收购”格力电器事件等,就系其中最恶劣的以市场行为名义所实施的伤害市场行为。

野蛮生长或中止,未来咋走?

这些由激进型保险机构及背后资本的杠杆收购、短抄行为和凶猛举牌,引发的市场波动、利益输送,被市场和监管层诟病。

强盗论和妖精论一时间让整个险资蒙羞,二级市场也在监管重锤下急剧重挫,险资举牌数量也急剧下滑。统计数据显示:2016年,险资二级市场举牌次数降至7次,只相当于2015年的一个零头。

在2016年12月证监会主席刘士余“妖精论”发言后,险资举牌几乎销声匿迹。统计显示:2017年前4个月A股31次举牌案例中,再无一次险资身影。

过去五年,保险行业资产规模增长加速、保险金融牌照发放加速、最终出现险资频频举牌冲击二级市场,均是加杠杆的表现。然而,险资在加杠杆的顶峰中,悄然面临强烈的去杠杆监管以及执法。

保险行业“最大的推销员”项的落马,是否预示着险资金融去杠杆暗流仍在涌动,并且走进纵深?

评论